ポリイミド (PI) 市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ポリイミドレポートは、最終用途産業(自動車、電気・電子、包装、産業機械、航空宇宙、建設、およびその他の最終用途産業)、形態(フィルム、樹脂、繊維、およびその他)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)別に分類されています。市場予測は、数量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリイミド(PI)市場の概要:成長トレンドと予測(2026年~2031年)

はじめに

ポリイミド(PI)市場は、2026年から2031年にかけて堅調な成長が見込まれております。本レポートは、エンドユーザー産業(自動車、電気・電子、包装、産業機械、航空宇宙、建築・建設、その他)、形態(フィルム、樹脂、繊維、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場を分析し、数量(トン)と金額(米ドル)で予測を提供しています。特に、高性能アプリケーションからの継続的な需要が市場成長の基盤となっております。

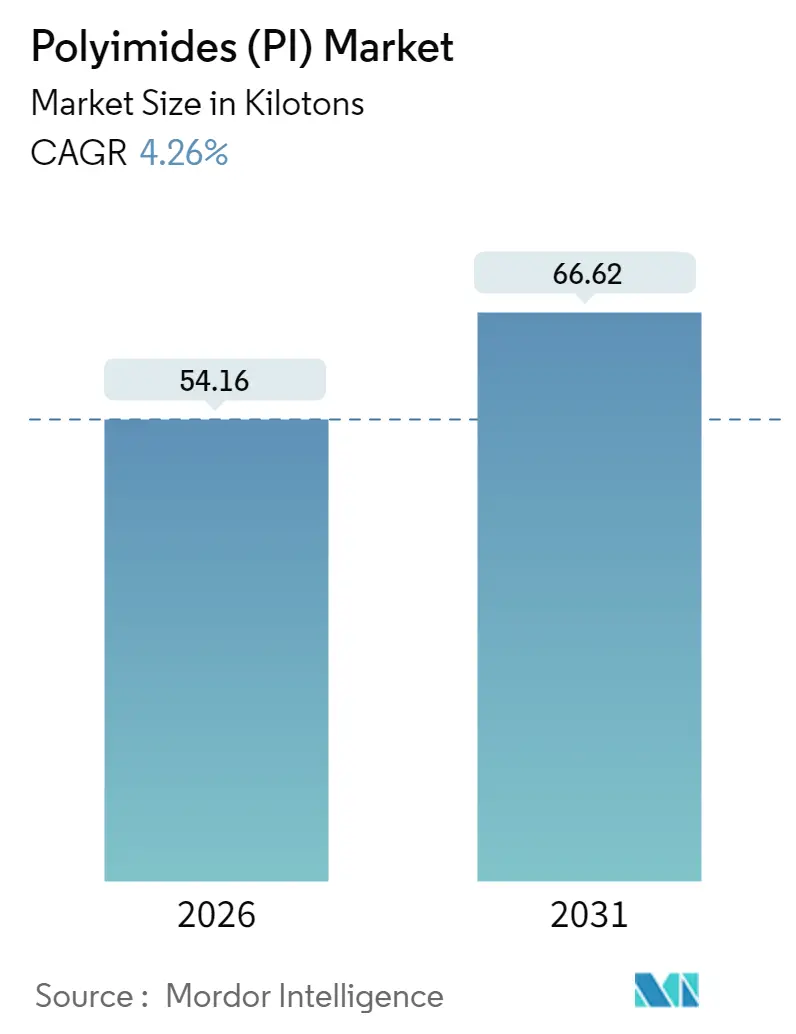

市場規模と成長予測

ポリイミド市場は、2025年の51.95キロトンから2026年には54.16キロトンに成長し、2026年から2031年にかけて年平均成長率(CAGR)4.26%で拡大し、2031年には66.62キロトンに達すると予測されております。この成長は、先進的な半導体パッケージング(高帯域幅メモリスタック、ヘテロジニアスインテグレーション)、電気自動車(EV)の800Vシステムにおける絶縁安定性、5Gおよび初期の6Gインフラにおける低誘電損失率、そして宇宙分野における軽量熱ブランケットの耐久性といった高機能アプリケーションからの持続的な需要に支えられています。

主要な市場トレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 電子機器の小型化と折りたたみディスプレイの普及(CAGRへの影響:+1.2%):

薄型・軽量のポータブルデバイスへの需要が高まる中、ポリイミド基板は次世代のフレキシブル回路や折りたたみディスプレイに不可欠な素材となっています。サムスンの試験では、ポリイミドフィルムが20万回以上の折り曲げに耐え、自動車のコックピットでは曲面OLEDパネルに採用されています。また、チップレットベースの半導体パッケージにおいても、その低い熱膨張係数が機械的ストレスを吸収し、熱的・寸法安定性において妥協できない設計者からの需要を確保しています。

2. EV高電圧絶縁需要の急増(CAGRへの影響:+0.8%):

EVプラットフォームが800Vを超える電圧で動作するようになり、従来の絶縁材料では安全限界を超えるケースが増えています。ポリイミドフィルムは250 kV mm⁻¹を超える絶縁耐力を持ち、-40°Cから200°Cの1,000回の熱サイクル後もその完全性を維持します。テスラはトラクションモーターの部分放電故障を軽減するためにポリイミドで巻かれた銅巻線を採用しており、高温で動作する炭化ケイ素(SiC)インバーターへの移行も、高温ポリマーパッケージングの必要性をさらに強固にしています。

3. 5G/6G高周波PCBの採用(CAGRへの影響:+0.7%):

ミリ波ネットワークでは、28 GHzで0.002以下の誘電損失正接を持つ基板が求められます。ポリイミドフィルムはこの要件を満たし、260°Cのリフローはんだ付け中も寸法安定性を保ちます。米国通信事業者は、アンテナフィードパスを短縮し挿入損失を抑制するフレキシブル・リジッドポリイミドPCBスタックを認定しています。100 GHzを超える6Gプロトタイプでは、誘電率が2.5を下回るフッ素化ポリイミドが採用されており、将来的な市場浸透が期待されます。

4. 宇宙分野における軽量熱シールドの拡大(CAGRへの影響:+0.4%):

NASAのアルテミスミッションでは、アルミニウムブランケットと比較して宇宙船の質量を40%削減するポリイミド多層断熱材が使用されています。このフィルムは-269°Cの影と+400°Cの太陽光に耐え、原子状酸素による侵食にも抵抗します。商業衛星メーカーもこの材料を標準化しており、低軌道衛星コンステレーションの増加に伴い、長期耐久性を持つポリイミドの需要は高まるでしょう。

5. 中国主導の生産能力増強による価格障壁の低下(CAGRへの影響:+0.5%):

中国におけるポリイミドの生産能力増強は、グローバル市場における価格競争力を高め、市場参入障壁を低下させる効果があります。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. ジアンヒドリドおよびジアミン原料価格の変動(CAGRへの影響:-0.9%):

ポリイミドの主要原料であるジアンヒドリドとジアミンの価格変動は、特に統合されたサプライチェーンを持たない地域において、生産コストに大きな影響を与え、市場の成長を抑制する可能性があります。

2. 溶剤キャスティングにおけるVOC排出規制コスト(CAGRへの影響:-0.6%):

欧州の産業排出指令やカリフォルニア州のSCAQMD規則など、揮発性有機化合物(VOC)排出に関する厳しい規制は、N-メチル-2-ピロリドン(NMP)を使用する溶剤キャスティング方式のポリイミド製造ラインに数百万ドルの再生熱酸化装置の設置を義務付けています。これにより、生産コストが増加し、水系イミド化学への移行が促されていますが、水系プロセスの生産歩留まりは依然として低いという課題があります。

3. 東アジア以外の加工技術格差(CAGRへの影響:-0.3%):

高品質なポリイミド製造には、イミド化反応速度とフィルム応力の精密な制御が求められますが、その専門知識は日本、韓国、中国に集中しています。欧州や北米の新規工場が迅速に歩留まり目標を達成することは難しく、熟練した化学者やオペレーターの採用には時間とコストがかかるため、サプライチェーンの多様化を妨げる要因となっています。

セグメント分析

1. エンドユーザー産業別:

電気・電子アプリケーションは2025年にポリイミド市場シェアの36.42%を占め、フレキシブルプリント回路や半導体パッケージングにおけるポリイミドの歴史的な役割を強調しています。チップレットアーキテクチャの増加に伴い、この分野の収益は拡大し続けるでしょう。自動車産業はEVモーターの絶縁やバッテリーの熱バリアによって成長しており、産業機械は高温シールにおける耐薬品性を重視し、航空宇宙産業は耐放射線積層材に依存しています。

「その他のエンドユーザー産業」は、市場シェアは小さいものの、5.18%のCAGRで最も速く成長しており、2031年までに15.6キロトンを超える貢献が予測されています。難燃性外壁システムを規定する建築・建設コードや、滅菌耐性ポリマーを採用する医療機器メーカーが新たなフロンティアとなっています。これらのアプリケーションが成熟するにつれて、消費者向け電子機器への依存度が低下し、市場全体の景気循環リスクが軽減されるでしょう。

2. 形態別:

フィルム形態は2025年にポリイミド市場シェアの61.45%を占め、4.95%のCAGRで2031年までトップを維持すると予測されています。市場を牽引するのは、600mm幅で5µm以下の平坦度を達成するソリューションキャスティングラインや、別途フォトレジストなしで直接描画を可能にする感光性グレードです。樹脂形態は量では劣るものの、成形された航空宇宙用ブラケットや高温接着剤で堅調な需要があります。繊維グレードは、260°Cでの連続使用が標準となるろ過や複合材補強といったニッチな用途に留まっています。

フィルムカテゴリーは、メモリデバイスにおける10nm以下の誘電体スタックに原子層堆積(ALD)技術を統合し続けており、2025年には31.92キロトンとポリイミド市場最大のシェアを占めています。リサイクルへの取り組み、特にエッジトリムスクラップのクローズドループ回収が進んでおり、ライフサイクル指標が改善されています。樹脂サプライヤーは、ガラス転移温度を損なうことなく再生可能含有量を増やすために、バイオベースのジアンヒドリドをブレンドしています。

地域分析

1. アジア太平洋地域:

2025年には世界の需要の40.55%を占め、フレキシブルPCB製造と折りたたみディスプレイ組立の中心地であり続けています。中国は規模を提供し、日本は半導体後工程パッケージングハウスに供給する超低欠陥化学品を完成させています。韓国のディスプレイ大手は大規模な自社消費を維持しています。マレーシアなどの東南アジア諸国は、多国籍電子機器グループからの移転投資を吸収し、ポリイミド市場を支える地域クラスターを強化しています。

2. 北米:

着実ではあるものの、それほど目覚ましい量的な成長は見られません。この地域は航空宇宙・防衛プロジェクトに優れており、商品レベルの3倍の価格で取引される飛行認定フィルムが一般的です。高速ネットワークの展開が地域の積層材需要を刺激しており、国内半導体工場への連邦政府のインセンティブは樹脂の需要を段階的に促進するはずですが、特殊ポリマー加工における人材不足が急速な拡大を抑制しています。

3. 欧州:

北米と同様の見通しです。自動車の電化や洋上風力タービンインバーターにポリイミド絶縁材が採用されていますが、エネルギー価格と厳しいVOC規制が変換コストを上昇させています。政策立案者は、新たな生産能力を補助し得るサプライチェーンの自律性対策を検討していますが、当面は輸入への依存が続くでしょう。

4. 中東・アフリカ:

現在の絶対的なトン数では小さいものの、湾岸諸国がハイテク製造業への多角化を進めるにつれて、6.05%のCAGRで成長しています。大規模なデータセンターや5Gの展開は、ポリイミドコアを好む高周波PCBを必要とし、インフラの近代化はケーブルメーカーに高温絶縁材の指定を促しています。投資枠組みはまだ初期段階にあるため、ほとんどの材料は輸入されていますが、アジアの化学グループとの合弁事業が交渉中です。予測期間中に、地域需要に対応するためのパイロットラインが設立される可能性があります。

競争環境

ポリイミド産業は中程度の断片化が特徴です。持続可能性と循環型経済が戦略的なテーマとして浮上しており、いくつかの生産者はリグニン由来のバイオベースジアンヒドリドを試用し、製品のライフサイクル全体における炭素排出量を監視しています。フィルムエッジトリムのクローズドループ回収は、特に日本でパイロット段階から商業規模へと移行しています。知的財産活動も活発で、2024年には低温イミド化やハイブリッドフッ素化イミド鎖に関する150件以上の特許出願が世界中で行われました。

主要企業(順不同):

* DuPont

* UBE Corporation

* Kaneka Corporation

* PI Advanced Materials Co., Ltd.

* Toray Industries Inc.

最近の業界動向:

* 2025年7月:東レ株式会社は、最大200µm厚のフィルムで30µmの高アスペクト比パターニングを可能にする感光性ポリイミド「STF-2000」を発表しました。

* 2024年12月:PI Advanced Materialsは、スマートフォンを含むより薄い消費者向けデバイスをターゲットに、世界初の4µm超薄型ポリイミドフィルムを製造しました。

このレポートは、世界のポリイミド(PI)市場に関する詳細な分析を提供しており、その範囲、調査方法、主要な市場動向、成長予測、および競争環境を網羅しています。

1. 市場概要と成長予測

世界のポリイミド需要は、2026年を基準として2031年までに年間平均成長率(CAGR)4.26%で成長し、総需要は66.62キロトンに達すると予測されています。エンドユーザー産業別では、電気・電子分野が2025年の世界総需要の36.42%を占め、フレキシブル回路や半導体パッケージングへの依存度が高いことから、最大の消費セグメントです。地域別では、中東およびアフリカ地域が通信およびインフラプロジェクトに牽引され、2031年まで6.05%という最速のCAGRで拡大すると見込まれています。

2. 市場の推進要因

ポリイミド市場の成長を促進する主な要因は以下の通りです。

* 電子機器の小型化と折りたたみ式ディスプレイの普及: 高性能で柔軟な材料への需要が高まっています。

* EV(電気自動車)の高電圧絶縁需要の急増: ポリイミドは250 kV/mmを超える誘電強度と-40°Cから200°Cまでの熱変動耐性を提供し、800Vパワートレインの絶縁に信頼性をもたらします。

* 5G/6G高周波PCB(プリント基板)の採用: 高周波特性に優れた材料が求められています。

* 宇宙分野における軽量熱遮蔽材の拡大: 軽量かつ耐熱性に優れた材料が不可欠です。

* 中国主導の生産能力増強による価格障壁の低下: 2024年以降、中国で5億米ドルを超える新規生産能力が追加され、生産コストが15~20%削減されたことで、世界的な価格競争が激化しています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ジアンヒドリドおよびジアミン原料の価格変動: 主要な原材料の価格不安定性が影響を与えています。

* 溶剤キャスティングにおけるVOC(揮発性有機化合物)排出規制遵守コスト: 環境規制への対応コストが増加しています。

* 東アジア以外の地域における加工技術のギャップ: 特定の地域外での加工技術の不足が課題となっています。

4. 競争環境

市場には、DuPont、Toray Industries Inc.、Kaneka Corporation、Mitsui Chemicals Inc.、PI Advanced Materials Co., Ltd.など、多数の主要企業が存在し、競争が活発です。特に中国における新規生産能力の増強は、世界的な価格競争をさらに激化させています。

5. 調査範囲と方法論

本レポートは、自動車、電気・電子、包装、産業機械、航空宇宙、建設など、幅広いエンドユーザー産業を対象としています。また、フィルム、樹脂、繊維などの形態別、およびアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカといった地域別に市場を詳細に分析しています。調査は、主要変数の特定、市場モデルの構築、検証と最終化、および調査結果の生成という4段階の厳格な方法論に基づいています。

6. 市場機会と将来展望

ポリイミド市場は、電子機器、EV、5G/6G通信、宇宙産業といった先端技術分野での需要拡大により、今後も大きな成長機会を秘めています。未開拓の分野や満たされていないニーズの評価を通じて、さらなる市場拡大が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電子機器の小型化と折りたたみディスプレイのブーム

- 4.2.2 EV高電圧絶縁需要の急増

- 4.2.3 5G/6G高周波PCBの採用

- 4.2.4 宇宙分野における軽量熱遮蔽の拡大

- 4.2.5 中国主導の生産能力増強による価格障壁の低下

- 4.3 市場の阻害要因

- 4.3.1 無水物およびジアミン原料価格の変動

- 4.3.2 溶剤キャスティングにおけるVOC排出規制遵守コスト

- 4.3.3 東アジア以外の加工技術格差

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 規制の枠組み

- 4.6.1 アルゼンチン

- 4.6.2 オーストラリア

- 4.6.3 ブラジル

- 4.6.4 カナダ

- 4.6.5 中国

- 4.6.6 欧州連合

- 4.6.7 インド

- 4.6.8 日本

- 4.6.9 マレーシア

- 4.6.10 メキシコ

- 4.6.11 ナイジェリア

- 4.6.12 ロシア

- 4.6.13 サウジアラビア

- 4.6.14 南アフリカ

- 4.6.15 韓国

- 4.6.16 アラブ首長国連邦

- 4.6.17 イギリス

- 4.6.18 アメリカ合衆国

- 4.7 最終用途分野のトレンド

- 4.7.1 航空宇宙(航空宇宙部品生産収益)

- 4.7.2 自動車(自動車生産)

- 4.7.3 建築・建設(新規建設床面積)

- 4.7.4 電気・電子(電気・電子生産収益)

- 4.7.5 包装(プラスチック包装量)

5. 市場規模と成長予測(金額および数量)

- 5.1 エンドユーザー産業別

- 5.1.1 自動車

- 5.1.2 電気・電子

- 5.1.3 包装

- 5.1.4 産業機械

- 5.1.5 航空宇宙

- 5.1.6 建築・建設

- 5.1.7 その他のエンドユーザー産業

- 5.2 形態別

- 5.2.1 フィルム

- 5.2.2 樹脂

- 5.2.3 繊維

- 5.2.4 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 マレーシア

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イタリア

- 5.3.3.4 イギリス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 荒川化学工業株式会社

- 6.4.2 アルケマ

- 6.4.3 中国万達グループ

- 6.4.4 ダンモア

- 6.4.5 デュポン

- 6.4.6 焦作天一科技股份有限公司

- 6.4.7 カネカ株式会社

- 6.4.8 コロンインダストリーズ株式会社

- 6.4.9 三井化学株式会社

- 6.4.10 PIアドバンストマテリアルズ株式会社

- 6.4.11 深セン瑞華泰薄膜科技股份有限公司

- 6.4.12 SKC

- 6.4.13 タイミデ・テック株式会社

- 6.4.14 東レ株式会社

- 6.4.15 宇部興産株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリイミド(Polyimide、略称PI)は、イミド結合を主鎖に持つ高分子材料の総称でございます。その卓越した耐熱性、機械的強度、電気絶縁性、耐薬品性、寸法安定性など、多岐にわたる優れた特性から、「スーパーエンジニアリングプラスチック」の一つとして、現代産業において不可欠な素材となっております。特に芳香族ポリイミドは、これらの特性が顕著であり、極限環境下での使用に耐えうる高性能材料として広く認識されております。

ポリイミドは、一般的にジアミンとテトラカルボン酸二無水物を重縮合させることで合成されます。この反応は、まずポリアミド酸(PAA)と呼ばれる前駆体を生成し、その後、加熱または化学的なイミド化によってイミド結合を形成する二段階法が主流でございます。この合成プロセスにより、分子構造を精密に制御することが可能となり、多様な特性を持つポリイミドが生み出されております。

種類

ポリイミドはその分子構造や特性、加工性によっていくつかの種類に分類されます。大きくは、熱可塑性ポリイミド(TPI)と熱硬化性ポリイミド(TSPI)に分けられます。

熱可塑性ポリイミドは、ガラス転移点(Tg)以上の温度で軟化し、溶融状態となるため、射出成形や押出成形といった一般的なプラスチック加工法が適用可能です。これにより、複雑な形状の部品を効率的に製造できる利点がございます。代表的な製品としては、宇部興産様の「Upilex」や、三菱ガス化学様の「MGC-PI」などが挙げられます。これらは、優れた耐熱性と機械的強度を両立し、航空宇宙、自動車、電子部品などの分野で活用されております。

一方、熱硬化性ポリイミドは、一度硬化すると再加熱しても軟化しない特性を持ちます。これは、分子間に強固な架橋構造が形成されるためで、より高い耐熱性や寸法安定性が求められる用途に適しております。デュポン様の「Kapton」フィルムは、この熱硬化性ポリイミドの代表例であり、その優れた電気絶縁性と耐熱性から、フレキシブルプリント基板(FPC)や半導体パッケージの絶縁材料として広く利用されております。また、Evonik社の「P84」は、繊維状のポリイミドとして、高温フィルターや保護服などに用いられております。

さらに、ポリイミドの骨格構造によっても分類され、芳香族ポリイミド、脂環式ポリイミド、脂肪族ポリイミドなどがございます。芳香族ポリイミドは、その剛直な分子構造により、最も優れた耐熱性と機械的強度を示します。脂環式ポリイミドは、芳香族ポリイミドに比べて柔軟性や透明性に優れる傾向があり、光学用途やフレキシブルデバイスへの応用が期待されております。脂肪族ポリイミドは、耐熱性は劣るものの、加工性やコスト面で利点を持つ場合がございます。

関連する高分子としては、ポリアミドイミド(PAI)やポリイミドエーテル(PIE)などもございます。ポリアミドイミドは、アミド結合とイミド結合の両方を持つことで、ポリイミドの耐熱性とポリアミドの加工性を兼ね備えた材料として、摺動部品や電気部品に利用されております。

用途

ポリイミドの多岐にわたる優れた特性は、様々な産業分野で活用されております。

最も主要な用途の一つは、エレクトロニクス分野でございます。フレキシブルプリント基板(FPC)のベースフィルムやカバーレイ、半導体パッケージの絶縁層、COF(Chip On Film)やTCP(Tape Carrier Package)の基材として、その優れた電気絶縁性、耐熱性、寸法安定性、そして柔軟性が不可欠でございます。特に、5G通信やIoTデバイスの普及に伴い、高周波特性に優れた低誘電率ポリイミドの需要が高まっております。

航空宇宙分野では、軽量かつ高強度、そして極めて高い耐熱性が求められる環境下で、ポリイミドは構造材料、エンジン部品、断熱材、複合材料のマトリックス樹脂として利用されております。宇宙船や航空機の軽量化、高性能化に大きく貢献しております。

自動車分野においても、電動化(EV)や自動運転技術の進化に伴い、ポリイミドの重要性が増しております。エンジン周辺の高温環境下で使用されるセンサー、ハーネスの絶縁被覆、モーターの絶縁材料、さらにはブレーキシステムやトランスミッションの摺動部品、シール材など、その耐熱性、耐摩耗性、電気絶縁性が活かされております。

産業機械分野では、高温環境下での摺動部品、ベアリング、シール材、ガスケット、耐熱コーティングなどに用いられ、機械の長寿命化と信頼性向上に寄与しております。また、化学プラントにおける耐薬品性フィルターや、高温ガスフィルターとしても利用されております。

その他、医療分野では、生体適合性を持つポリイミドがカテーテルや医療用チューブ、インプラント材料の一部として研究・応用されております。また、透明ポリイミドは、フレキシブルディスプレイやウェアラブルデバイスの基板材料として、その将来性が注目されております。

関連技術

ポリイミドの高性能化と多様な用途展開を支えるのは、その合成から加工に至るまで多岐にわたる関連技術でございます。

合成技術においては、前述の二段階法が一般的ですが、イミド化の条件(加熱温度、時間、触媒の種類)を最適化することで、最終製品の物性を精密に制御することが可能でございます。また、特定のモノマーを選択することで、耐熱性、柔軟性、透明性、低誘電率といった特定の特性を向上させたポリイミドを設計する技術も進化しております。例えば、フッ素原子を導入することで低誘電率化や撥水性を付与したり、脂環式構造を導入することで透明性を高めたりする研究が進められております。

成形加工技術も多岐にわたります。フィルム成形では、溶液キャスト法や溶融押出法が用いられ、極薄から厚手のフィルムまで製造されます。射出成形や圧縮成形は、熱可塑性ポリイミドを用いて複雑な形状の部品を製造する際に不可欠な技術です。コーティング技術では、ポリイミドワニスを基材に塗布し、加熱硬化させることで、絶縁膜や保護膜を形成します。半導体分野では、スピンコート法による薄膜形成が一般的でございます。

複合材料化技術も重要でございます。炭素繊維やガラス繊維、アラミド繊維などをポリイミド樹脂で強化することで、比強度や比剛性を飛躍的に向上させることが可能となります。これにより、航空機や自動車の構造部材、スポーツ用品など、より高い機械的特性が求められる分野での応用が広がっております。

薄膜技術では、半導体製造プロセスにおけるフォトリソグラフィ技術と組み合わせることで、微細なパターン形成が可能となり、高密度な電子デバイスの実現に貢献しております。また、プラズマ処理やUV処理といった表面改質技術により、接着性の向上や特定の機能付与が行われております。

市場背景

ポリイミド市場は、その優れた特性が現代の先端技術分野で不可欠であることから、堅調な成長を続けております。特に、エレクトロニクス分野における5G通信、IoT、AI、データセンターの需要拡大、自動車分野におけるEV化や自動運転技術の進展、そして航空宇宙分野における宇宙開発の活発化が、市場成長の主要な牽引役となっております。

地域別に見ると、アジア太平洋地域が最大の市場であり、中国、韓国、日本、台湾といった国々が、電子部品製造の中心地であることから、ポリイミドフィルムやワニスの需要を牽引しております。欧米市場も、航空宇宙や自動車、産業機械分野での需要が安定しております。

主要なポリイミドメーカーとしては、デュポン(米国)、宇部興産(日本)、鐘淵化学工業(日本)、東レ・デュポン(日本)、三菱ガス化学(日本)、Evonik Industries(ドイツ)、SKC Kolon PI(韓国)などが挙げられます。これらの企業は、それぞれ独自の技術と製品ラインナップを持ち、市場での競争を繰り広げております。特に、高機能化、低コスト化、環境対応といった観点から、活発な研究開発と設備投資が行われております。

市場の課題としては、原材料コストの変動、特定の用途における加工の難しさ、そして競合材料(例えば、液晶ポリマーやフッ素樹脂など)との差別化が挙げられます。しかし、ポリイミドが持つユニークな特性は、これらの課題を上回る価値を提供し続けております。

将来展望

ポリイミドの将来は、技術革新と新たな用途開拓によって、さらなる発展が期待されております。

まず、エレクトロニクス分野では、フレキシブルディスプレイ、ウェアラブルデバイス、折りたたみスマートフォンといった次世代デバイスの普及に伴い、より高い透明性、柔軟性、そして低誘電率を持つポリイミドの需要が拡大すると見込まれております。特に、透明ポリイミドは、ガラスに代わるフレキシブル基板として、その可能性が大きく注目されております。また、次世代半導体パッケージングにおける超薄膜化、高放熱性、高信頼性への要求も、ポリイミドの進化を促すでしょう。

自動車分野では、EVのバッテリーシステムにおける耐熱・絶縁材料、高電圧部品の封止材、自動運転センサーの保護材など、より過酷な環境下での使用に耐えうる高性能ポリイミドの開発が進められております。軽量化と高機能化の両立が、今後の重要なテーマとなります。

航空宇宙分野では、宇宙太陽光発電や月面基地建設といった壮大なプロジェクトにおいて、極限環境に耐えうる超耐熱性、耐放射線性、軽量性を兼ね備えたポリイミド複合材料の需要が高まるでしょう。

研究開発の方向性としては、以下の点が挙げられます。

* 高性能化: より高い耐熱性(例えば、500℃を超える耐熱性)、極めて低い誘電率、高い透明性、優れた生体適合性など、特定の特性を極限まで高める研究。

* 環境対応: バイオマス由来のモノマーを用いたバイオベースポリイミドの開発、製造プロセスにおける省エネルギー化、使用済みポリイミドのリサイクル技術の確立など、持続可能性への貢献。

* 多機能化: 自己修復機能、センシング機能、発光機能など、単なる構造材料や絶縁材料に留まらない多機能性ポリイミドの開発。

* 加工性の改善: 溶融加工が可能な熱可塑性ポリイミドのさらなる開発や、3Dプリンティング技術への適用など、製造プロセスの多様化と効率化。

ポリイミドは、そのユニークな特性と無限の可能性を秘めた素材であり、今後も様々な産業の発展を支え、私たちの生活を豊かにする上で重要な役割を果たし続けることでしょう。