ポリアイソブチレン (PIB) 市場:市場規模・シェア分析ー成長動向と予測 (2026年~2031年)

ポリイソブチレンレポートは、用途(タイヤチューブ、接着剤およびシーラント、潤滑剤、可塑剤、燃料添加剤など)、最終用途産業(自動車および輸送、産業機械、建設および建築材料、食品・医薬品・パーソナルケア、電気・電子)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

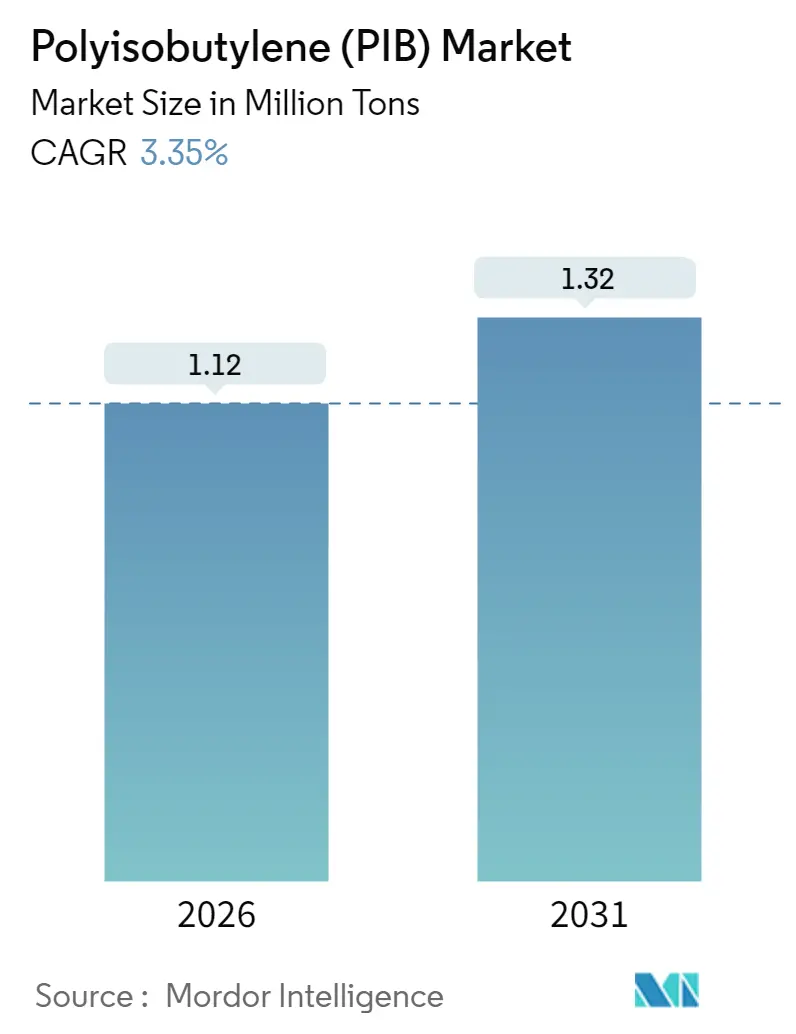

ポリイソブチレン(PIB)市場は、2026年から2031年にかけて年平均成長率(CAGR)3.35%で成長し、2031年には132万トンに達すると予測されています。2025年の市場規模は108万トン、2026年には112万トンと推定されています。この成長は、PIBが持つガス不透過性、熱安定性、化学的不活性といった特性が、高性能潤滑剤添加剤、接着剤システム、チューブレスタイヤコンパウンドなどの需要を牽引しているためです。特に、自動車の電動化の進展は、エンジンオイル、駆動系流体、バッテリー冷却液の性能要件を高め、PIBの粘度調整剤としての需要を深めています。また、建設資材における揮発性有機化合物(VOC)排出規制の強化は、シーラントメーカーがPIBベースのソリューションに移行する動きを加速させています。アジア太平洋地域、特に中国とインドにおける生産能力の拡大は、供給の逼迫を緩和し、同地域のコスト優位性を強化すると見られています。

主要レポートのポイント

* アプリケーション別: 潤滑剤が2025年に市場シェアの43.72%を占め、2031年まで3.66%のCAGRで最も速い成長を遂げると予測されています。

* 最終用途産業別: 自動車・輸送が2025年に市場シェアの46.05%を占め、2031年まで3.79%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2025年に市場シェアの39.20%を占め、2031年まで3.98%のCAGRで最も高い成長率を示すと予測されています。

グローバルポリイソブチレン(PIB)市場のトレンドとインサイト

市場の牽引要因(ドライバー)

* 接着剤・シーラントからの需要増加: 堅調な建設活動と車両軽量化プログラムにより、イソシアネートやその他の揮発性成分を含まないPIBベースの接着システムへの移行が進んでいます。欧州連合のジイソシアネート含有量に関する新たな規制は、非PU構造用接着剤への移行を加速させ、PIB化学品はその低毒性プロファイルと多様な基材への優れた濡れ性から好まれています。PIBシーラントは、持続的な耐候性も提供するため、カーテンウォールグレージング、屋上膜、太陽光発電システムなどに魅力的です。持続可能性目標が溶剤系代替品に不利に働くことで、PIB市場は環境適合材料への移行を強化しています。この要因はCAGRに+0.8%の影響を与え、北米と欧州で中期的に影響すると見られています。

* インナーライナー・チューブレスタイヤ需要の増加: チューブレス乗用車および商用車タイヤは、タイヤの寿命期間にわたる空気圧維持のために、PIB由来のイソブチレン-イソプレンゴムに依存しています。電気自動車(EV)プラットフォームは、転がり抵抗の低減と安全性向上を目指すことで、この要件をさらに強化し、アジア太平洋地域のタイヤ製造クラスターにおけるポリマーグレードの需要を高めています。クロロブチルやブロモブチルなどの化学修飾PIBは、低いガス透過性を維持しつつ共加硫能力を拡張し、PIB市場におけるプレミアムな性能志向グレードへの強い需要を支えています。この要因はCAGRに+0.9%の影響を与え、アジア太平洋地域を中心に短期的に影響すると見られています。

* 次世代潤滑剤における粘度調整剤としての使用拡大: ポリイソブチレンは、マルチグレードエンジンオイル、駆動系流体、工業用油圧潤滑剤において、引き続き主要な粘度指数向上剤として機能しています。Lubrizol社のGF-7規格に対応する添加剤ファミリーは、高度なPIBアーキテクチャが、基油ブレンダーがより厳しい燃費および排出ガス基準を同時に満たすことを可能にする例です。モビリティが電動化およびハイブリッドパワートレインに移行するにつれても、駆動軸および熱管理流体は高い粘度要件を維持するため、PIB市場の成長見通しを強化しています。この要因はCAGRに+1.1%の影響を与え、アジア太平洋地域と北米で長期的に影響すると見られています。

* 燃料および潤滑剤添加剤向け高反応性PIBへのシフト: 高反応性PIB(HR-PIB)は、ポリマー鎖末端に高い割合の反応性二重結合を提供し、洗剤、分散剤、流動点降下剤のより効率的な合成を促進します。燃費および排出ガス規制は、エンジン清浄性を犠牲にすることなく添加量を削減できるHR-PIBの採用をメーカーに促しています。既存の生産者は、HR-PIBの生産量を増やすために既存設備を転換またはボトルネックを解消しており、PIB市場における販売構成が予測期間を通じて高付加価値で機能的に最適化されたグレードへと傾斜し続けることを示しています。この要因はCAGRに+0.7%の影響を与え、北米、欧州、アジア太平洋地域で中期的に影響すると見られています。

* SiリッチLiイオン電池アノード用PIBバインダー: PIBは、シリコンリッチなリチウムイオン電池のアノード用バインダーとしての用途も拡大しており、特にアジア太平洋地域(中国)で長期的な成長ドライバーとして期待されています。この要因はCAGRに+0.5%の影響を与えると推定されています。

市場の阻害要因(Restraints)

* 原料イソブチレン価格の変動: イソブチレンの価格変動は、PIB生産者のコスト構造に直接影響を与え、市場の成長を短期的に抑制する可能性があります。特に北米およびグローバル市場において、この要因はCAGRに-0.6%の影響を与えると推定されています。

* PIB固有のUV不安定性: 酸化防止剤やUV吸収剤なしでは、PIBは日光にさらされると表面のひび割れや変色を起こします。屋外用途では追加の添加剤パッケージが必要となり、本質的にUV安定な代替品と比較して配合コストが増加します。ヒンダードアミン光安定剤の進歩により添加量は削減されていますが、屋根膜や外装シーラントにおけるコスト感度は、特定の価格制約のある地域での採用を依然として制限しています。この要因はCAGRに-0.4%の影響を与え、グローバル(特に高UV地域)で中期的に影響すると推定されています。

* 溶剤系PIB製品に対するVOC/REACH規制の強化: 欧州の規制は現在、高固形分溶剤系システムを制限しており、水性およびホットメルト配合への移行を加速させています。接触接着剤や金属保護液に使用されるPIB溶液は精査の対象となっており、生産者は製品を再設計するか、免除を確保する必要があります。コンプライアンス投資は生産能力のボトルネック解消から資本を転用するため、PIB市場の長期的な成長軌道をわずかに抑制する可能性があります。この要因はCAGRに-0.5%の影響を与え、欧州を中心に長期的に影響すると推定されています。

セグメント分析

* アプリケーション別: 潤滑剤が性能志向の需要を牽引

潤滑剤は2025年にPIB市場の43.72%を占め、2031年まで3.66%のCAGRで成長すると予測されています。これは、マルチグレードエンジンオイル、駆動系流体、油圧オイルが粘度指数向上剤への依存度を高めているためです。PIBの増粘効率、低温溶解性、せん断安定性は、競合するオレフィンコポリマーにもかかわらず、その優位性を支えています。燃料添加剤はより小規模ながら戦略的なニッチ市場を形成しており、PIBスクシンイミドが洗剤として機能し、火花点火および圧縮点火エンジンの高圧燃料噴射装置の清浄性を維持しています。

より広範なアプリケーションは、PIB市場を単一セクターの景気循環から保護しています。接着剤およびシーラントは、低VOC材料を支持するグリーンビルディングコードから勢いを得ており、PIBシーラントは断熱ガラスユニットの寿命を延ばす無視できるほどの水分移動を示します。チューブレスタイヤおよびランフラットタイヤのインナーライナーコンパウンドは、安全規制と電気自動車(EV)の増加により堅調です。可塑剤、電気絶縁、特殊化学品用途は、需要を補完する追加のトン数を提供し、潤滑剤を主要な牽引役としつつ、グローバルサプライヤーのリスクエクスポージャーを多様化しています。

* 最終用途産業別: 自動車産業の変革がペースを設定

自動車・輸送産業は2025年にPIB市場シェアの46.05%を消費し、2031年まで3.79%のCAGRを記録すると予測されています。これは、エンジンオイル、電動駆動潤滑剤、タイヤコンパウンド、バッテリーエンクロージャーでの利用拡大を反映しています。厳しいCO₂排出目標は、OEMがPIB VI向上剤で強化された低粘度潤滑剤を採用し、ターボチャージャー付き高BMEP条件下でハードウェアを保護しつつ寄生損失を削減することを推進しています。EVの普及はポリマーの関連性を低下させるどころか、熱管理流体や軽量ボディインホワイト構造における機能性接着剤への消費を再配分しています。

産業機械は、自動化の拡大と油圧における高作動圧力により、2番目に大きな消費者となっています。建設資材は、PIBのアルカリ、酸、風化に対する耐性から恩恵を受けており、土木工学シーラント、防水膜、伸縮継手で高く評価されています。食品、医薬品、パーソナルケア用途では、低分子量PIBグレードが防湿フィルムや化粧品エモリエントとして使用され、ポリマーの不活性性とFDA準拠が活用されています。ケーブルジョイントコンパウンドや変圧器油シーラントを含む電気・電子の最終用途は、需要の多様性を補完し、PIB市場の構造的弾力性を強化しています。

地域分析

* アジア太平洋地域は2025年にPIB市場シェアの39.20%を占め、生産能力の増強と下流のタイヤ、潤滑剤、接着剤産業の絶え間ない成長を背景に、2031年まで3.98%のCAGRで拡大すると予測されています。中国は世界最大の自動車生産国であり、バッテリー製造の最前線に立つことで地域需要を牽引しています。インドも急速に差を縮めており、Lubrizol社の2億ドル規模のアウランガバード工場が完成すれば、医療グレードおよび高性能化学PIB製品を供給し、現地市場の成長と中東・アフリカへの輸出可能性を示しています。

* 北米は、統合されたC4複合施設運営者を擁し、シェールガス由来の原料経済から恩恵を受けています。米国湾岸地域で生産されるPIBは、中西部およびメキシコの自動車ハブに供給され、特殊グレードは両海岸の潤滑剤ブレンダーに供給されています。

* 欧州は技術志向を維持し、PIBを高付加価値接着剤、分散剤、REACHに準拠したHR-PIB誘導体へと投入しています。低VOCおよび低炭素排出量に関する法的義務は、全体的な添加剤使用量を削減できる高機能PIB化学品へと配合者を誘導しています。

* 南米、中東、アフリカは、PIB市場のボリュームにおいて控えめながらも増加するシェアを合わせて吸収しています。ラテンアメリカのタイヤ生産者と建設部門が地域需要を刺激する一方、湾岸協力会議(GCC)は、精製ストリームと特殊化学品の付加価値を統合することを目的としたPIBプロジェクトを推進しています。アフリカの初期段階の工業化と自動車組立投資は、2030年までにインフラ近代化が加速するにつれて、新たなPIB販売経路を開拓すると期待されています。

競争環境

ポリイソブチレン市場は中程度の断片化が進んでいます。BASFは80年以上にわたるPIB製造のノウハウを基盤とし、幅広い分子量スペクトルをカバーするOPPANOLおよびGLISSOPALファミリーを販売しています。戦略的イニシアチブは、HR-PIBのボトルネック解消、循環経済パイロットライン、潤滑剤添加剤配合部門との提携にますます集中しています。Titanは、低分子量PIBの生産量を倍増させる施設を着工し、地政学的制約が緩和されれば輸入代替と輸出市場をターゲットにしています。設備サプライヤーによる技術ライセンス供与は、より広範な製造環境を促進していますが、新規参入者は高い設備投資と厳しい製品品質基準に直面するため、既存企業の競争上の優位性が強化されています。

ポリイソブチレン(PIB)業界の主要プレイヤー

主要プレイヤーは特定の順序で並べられていませんが、以下の企業が挙げられます。

* Braskem

* The Lubrizol Corporation

* BASF

* Daelim Co., Ltd

* TPC Group

最近の業界動向

* 2023年8月: BASFは、世界的な需要拡大に対応するため、ドイツのルートヴィヒスハーフェン工場で中分子量OPPANOL Bの生産能力を25%増強すると発表しました。

* 2023年7月: AO GC Titanは、ロシアの輸入依存度を半減させることを目的とした1万トン規模の低分子量PIBプラントの建設を開始しました。

ポリイソブチレン(PIB)市場に関する本レポートは、PIBの定義、市場の推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の市場機会について詳細に分析しています。

ポリイソブチレン(PIB)は、イソブテンのポリマーであり、ブチルゴムの主要成分です。水溶性であるため、潤滑油、シーラント、接着剤、燃料添加剤、食品包装用ラップフィルムなど、幅広い産業用途に利用されています。

本調査は、PIB市場をアプリケーション別(タイヤチューブ、接着剤・シーラント、潤滑油、可塑剤、燃料添加剤、電気絶縁、その他)、最終用途産業別(自動車・輸送、産業機械、建設・建築材料、食品・医薬品・パーソナルケア、電気・電子)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの15カ国)にセグメント化し、ボリューム(トン)ベースで市場規模と予測を提供しています。

市場の推進要因

PIB市場の成長を牽引する主な要因は以下の通りです。

1. 接着剤・シーラントからの需要増加: PIBは優れた粘着性、防水性、ガスバリア性を持つため、接着剤やシーラント分野での需要が拡大しています。

2. インナーライナー・チューブレスタイヤコンパウンドの需要増加: タイヤの空気保持性を高めるために、インナーライナーやチューブレスタイヤコンパウンドへのPIBの利用が増加しています。

3. 次世代潤滑油における粘度調整剤としての利用拡大: 高性能な次世代潤滑油において、PIBが粘度調整剤として広く採用され、製品性能の向上に貢献しています。

4. 燃料・潤滑油添加剤向け高反応性PIB(HR-PIB)へのシフト: 高反応性PIBは、より効率的な洗剤や分散剤の合成を可能にし、燃費規制への対応を促進するため、需要が高まっています。

5. SiリッチLiイオン電池アノード用PIBベースバインダー: シリコンアノードの膨張に対応し、高エネルギーセルのサイクル寿命を延ばす弾性PIBバインダーが、次世代リチウムイオン電池の分野で注目されています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 原料イソブチレンの価格変動: 原料であるイソブチレンの価格が不安定であるため、PIB製品の製造コストや市場価格に影響を与えています。

2. 本質的なUV不安定性: PIBは本質的に紫外線に対して不安定であるため、製品の安定性を確保するためには高価な安定剤が必要となり、コスト増につながっています。

3. 溶剤系PIB製品に対するVOC/REACH規制の強化: 溶剤を使用するPIB製品に対して、揮発性有機化合物(VOC)排出規制やREACH規則などの環境規制が強化されており、製造業者にとって課題となっています。

市場規模と成長予測

世界のPIB消費量は、2026年には112万トンに達し、2031年には132万トンに増加すると予測されています。

用途別では、潤滑油が2025年のボリュームの43.72%を占め、最大の需要源となっています。

最終用途産業別では、自動車・輸送分野が2026年から2031年にかけて年平均成長率(CAGR)3.79%で拡大すると見込まれています。

地域別では、アジア太平洋地域が設備投資と下流需要の高さにより、CAGR 3.98%で最も急速に成長する市場となっています。

競争環境

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。主要企業としては、AO GC Titan、BASF、Braskem、Chevron Oronite LLC、Daelim Co., Ltd、Dowpol Corporation、ENEOS Corporation、Infineum International Limited、INOES、Kemipex、Lubrizol Corporation、TPC Group、Zhejiang Shunda New Material Co.などが挙げられます。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が分析されています。

市場機会と将来展望

将来の市場機会としては、以下の点が挙げられます。

1. 皮革充填剤としての羊毛脂の代替: PIBが皮革充填剤として羊毛脂の代替品となる可能性が示唆されています。

2. 次世代バッテリーアノード向けPIBベースバインダー技術: 次世代バッテリーアノードにおけるPIBベースバインダー技術の開発が、新たな市場機会を生み出すと期待されています。

3. 未開拓分野と満たされていないニーズの評価: 未開拓の市場や、既存製品では満たされていないニーズを特定し、新たな用途開発を進めることが重要です。

本レポートは、PIB市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 接着剤およびシーラントからの需要増加

- 4.2.2 インナーライナーおよびチューブレスタイヤコンパウンドの需要増加

- 4.2.3 次世代潤滑剤における粘度調整剤としての用途拡大

- 4.2.4 燃料および潤滑剤添加剤向け高反応性PIBへのシフト

- 4.2.5 SiリッチLiイオン電池アノード用PIBベースバインダー

-

4.3 市場抑制要因

- 4.3.1 原料イソブチレンの価格変動

- 4.3.2 高価な安定剤を必要とする固有のUV不安定性

- 4.3.3 溶剤系PIB製品に対するVOC/REACH規制の強化

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 タイヤチューブ

- 5.1.2 接着剤およびシーラント

- 5.1.3 潤滑剤

- 5.1.4 可塑剤

- 5.1.5 燃料添加剤

- 5.1.6 電気絶縁

- 5.1.7 その他の用途

-

5.2 最終用途産業別

- 5.2.1 自動車および輸送

- 5.2.2 産業機械

- 5.2.3 建設および建築材料

- 5.2.4 食品、医薬品、パーソナルケア

- 5.2.5 電気および電子機器

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 スペイン

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AO GC Titan

- 6.4.2 BASF

- 6.4.3 Braskem

- 6.4.4 Chevron Oronite LLC

- 6.4.5 Daelim Co., Ltd

- 6.4.6 Dowpol Corporation

- 6.4.7 ENEOS株式会社

- 6.4.8 Infineum International Limited

- 6.4.9 INOES

- 6.4.10 Kemipex

- 6.4.11 Lubrizol Corporation

- 6.4.12 TPC Group

- 6.4.13 Zhejiang Shunda New Material Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリアイソブチレン(PIB)は、イソブチレンをモノマーとする合成高分子であり、そのユニークな化学構造と物性から、多岐にわたる産業分野で不可欠な素材として利用されています。主鎖が炭素原子のみで構成され、各炭素原子に2つのメチル基が結合した特徴的な構造を持つため、飽和炭化水素としての優れた特性を発揮します。具体的には、極めて高い耐候性、耐オゾン性、耐薬品性、そして優れたガスバリア性を示します。また、高い粘着性、柔軟性、電気絶縁性も兼ね備えており、分子量によって液体からゴム状固体まで幅広い物性を示すことが特徴です。この多様な特性が、PIBが様々な用途で重宝される理由となっています。

ポリアイソブチレンは、主にその分子量によっていくつかの種類に分類されます。低分子量PIBは、常温で液体状を呈し、粘着付与剤、潤滑油添加剤、燃料添加剤、化粧品原料、接着剤の改質剤などとして利用されます。その流動性と粘着性が、これらの用途で重要な役割を果たします。中分子量PIBは、半固体状から粘性の高いゴム状の物性を示し、シーリング材、接着剤、粘着テープ、チューインガムベース、防水シートなどに用いられます。特に、その優れたガスバリア性と粘着性が、建築や自動車分野でのシーリング用途で高く評価されています。一方、高分子量PIBは、ゴム状の固体であり、ブチルゴムの主成分として広く知られています。ブチルゴムは、イソブチレンと少量のイソプレンとの共重合体であり、タイヤのインナーライナー、医療用栓、防振材、Oリングなど、高い気密性や耐薬品性が求められる製品に不可欠な素材です。これらの分子量の違いにより、PIBはそれぞれの用途に最適な形で提供されています。

ポリアイソブチレンの用途は非常に広範にわたります。最も代表的な用途の一つは、接着剤やシーリング材です。PIBは優れた粘着性、ガスバリア性、耐候性を持つため、建築用シーリング材、自動車用シーリング材、粘着テープ、防水シートなどに広く利用されています。特に、複層ガラスの二次シール材としては、その高い気密性と耐久性から標準的に採用されています。また、低分子量PIBは、潤滑油や燃料の添加剤としても重要です。エンジンオイルの粘度指数向上剤、清浄分散剤、燃料のデポジット防止剤として機能し、エンジンの性能維持と寿命延長に貢献しています。食品分野では、無味無臭で人体に無害であることから、チューインガムのベース材として不可欠な成分です。電気絶縁材料としては、高い電気絶縁性と耐湿性から、ケーブルの絶縁体や充填材に用いられ、電力インフラの安定稼働を支えています。医療・医薬品分野では、生体適合性が高く、アレルギー反応を起こしにくい特性から、医療用テープ、パッチ剤、ゴム栓、ガスケットなどに使用されています。化粧品では、粘度調整剤や皮膜形成剤としてリップグロスやクリームに配合され、製品の質感や使用感を向上させています。さらに、ブチルゴムとして、タイヤのインナーライナー(空気保持層)やチューブ、防振ゴム、Oリングなど、自動車や産業機械の様々なゴム製品に利用されており、特に空気透過率の低さがその価値を高めています。その他にも、農業用フィルム、防錆剤、防水材、アスファルト改質剤など、多岐にわたる分野でその特性が活かされています。

ポリアイソブチレンの製造には、主にカチオン重合という技術が用いられます。イソブチレンモノマーは、ルイス酸触媒(例えば三フッ化ホウ素や塩化アルミニウム)の存在下で、低温条件下で重合反応を起こし、高分子量のPIBが生成されます。低温で反応させることで、より高分子量のPIBや、分子量分布の狭いPIBを得ることが可能です。近年では、分子量や末端官能基を精密に制御したPIBを合成する精密重合技術の研究も進められており、これにより特定の用途に特化した高性能PIBの開発が期待されています。また、PIBは単独で使用されるだけでなく、他のポリマー(例えばポリエチレンやポリプロピレン)とのブレンドや、粘着付与剤、軟化剤、充填剤、安定剤などとの配合によって、その物性をさらに改善し、特定の用途に合わせた性能を発揮させることが可能です。加工技術としては、押出成形、射出成形、カレンダー加工、コーティングなど、様々な方法が適用されますが、PIBの高い粘着性や流動性のため、加工時の温度管理や装置設計には特別な工夫が求められます。環境への配慮から、PIBのリサイクル技術も重要な課題となっており、熱分解によるモノマー回収や、他の材料との複合材としての再利用が検討されています。

世界のポリアイソブチレン市場は、自動車産業、建設産業、包装産業、医療産業などの主要な需要分野の成長に牽引され、着実に拡大を続けています。特にアジア太平洋地域は最大の消費地であり、今後も経済成長とインフラ整備の進展に伴い、需要の増加が見込まれています。主要なPIBメーカーとしては、BASF、INEOS Oligomers、ExxonMobil Chemical、Jilin Petrochemical Company (CNPC)、Daelim Industrialなどが挙げられ、これらの企業が市場を牽引しています。市場の動向としては、電気自動車(EV)の普及に伴う軽量化やバッテリー関連部品でのPIBの需要増加が注目されています。タイヤのインナーライナーやシーリング材としての需要は引き続き堅調です。また、建設産業においては、省エネルギー化の進展により、複層ガラス用シーリング材や高機能防水材としての需要が高まっています。高齢化社会の進展や衛生意識の高まりは、医療・ヘルスケア分野における医療用テープ、パッチ剤、ゴム栓などでのPIB需要を増加させています。一方で、環境負荷低減の観点から、より安全で持続可能な製品開発が求められており、バイオベースPIBの研究開発も活発に進められています。

将来の展望として、ポリアイソブチレンはさらなる高機能化・多機能化が進められると予想されます。より高いガスバリア性、耐熱性、接着強度を持つ製品の開発や、他のポリマーや無機材料との複合化により、新たな機能を持つ材料が創出されるでしょう。環境対応は引き続き重要なテーマであり、バイオマス由来のイソブチレンを原料とするバイオベースPIBの開発が加速し、持続可能な社会への貢献が期待されます。また、リサイクル技術の確立や、生分解性PIBの研究も長期的な課題として取り組まれていくでしょう。新興市場への展開も注目されており、電子材料、エネルギー貯蔵(バッテリーセパレーターなど)、スマートマテリアルといった新たな分野での応用が模索されています。特に、その優れた電気絶縁性やガスバリア性は、次世代の電子デバイスやエネルギーデバイスにおいて重要な役割を果たす可能性があります。さらに、3Dプリンティング材料としての可能性も研究されており、製造プロセスの革新に貢献するかもしれません。AIやIoTを活用した生産プロセスの最適化、サプライチェーンの効率化も進められ、コスト削減と安定供給が図られることで、PIBは今後も様々な産業において不可欠な素材として、その重要性を増していくと考えられます。