ポリマーディスパージョン市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ポリマーディスパージョン市場レポートは、業界を樹脂タイプ(アクリルディスパージョン、ポリウレタンディスパージョン、ビニルディスパージョン、スチレンブタジエンディスパージョンなど)、用途(接着剤・シーラント、カーペット・繊維、装飾用・保護用コーティングなど)、最終用途産業(自動車、建設、消費財など)、および地域(アジア太平洋、北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

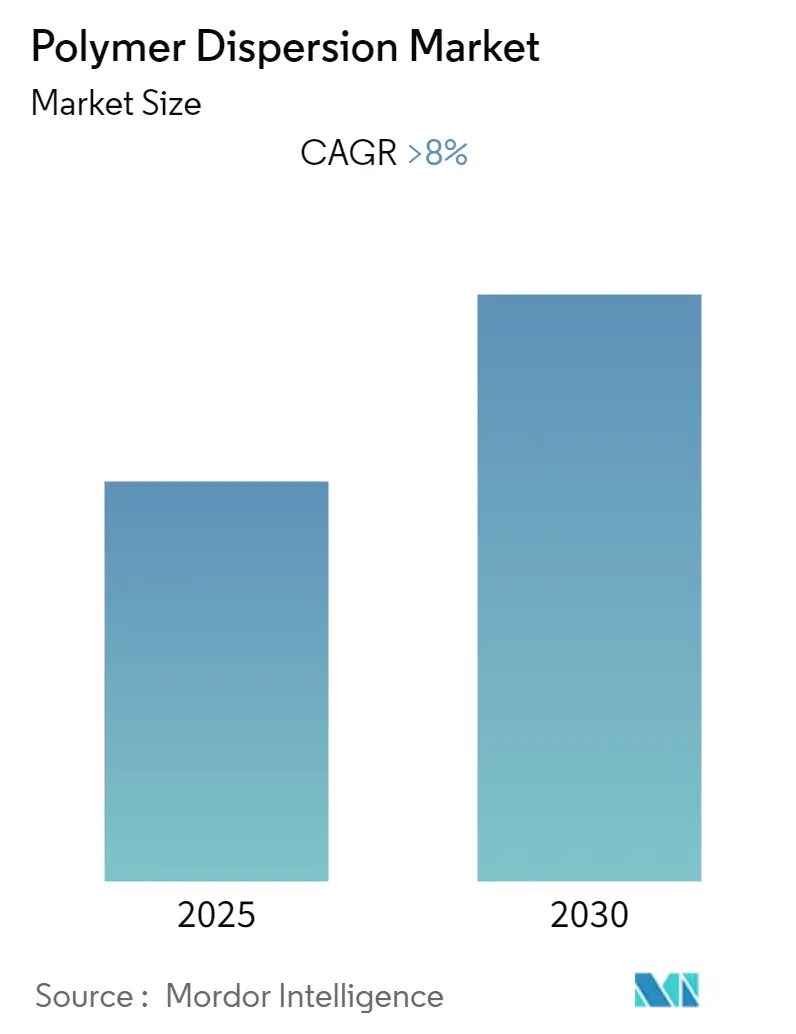

ポリマーディスパージョン市場は、2030年までの期間において、その規模とシェアが拡大すると予測されています。本レポートは、樹脂タイプ(アクリルディスパージョン、ポリウレタンディスパージョン、ビニルディスパージョン、スチレンブタジエンディスパージョンなど)、用途(接着剤・シーラント、カーペット・布地、装飾・保護コーティングなど)、最終用途産業(自動車、建設、消費財など)、および地域(アジア太平洋、北米など)に基づいて市場をセグメント化しています。調査期間は2019年から2030年、基準年は2024年、予測データ期間は2025年から2030年です。この市場は、予測期間中に8%を超える年平均成長率(CAGR)を記録すると見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると予測されており、市場の集中度は高いとされています。主要企業には、BASF SE、DIC Corporation、Arkema、Eastman Chemical Company、Covestro AGなどが挙げられます。

市場概要

ポリマーディスパージョン市場は、予測期間中に8%を超えるCAGRで成長すると予想されています。2020年のCOVID-19パンデミックは市場に一時的に悪影響を及ぼしましたが、その後業界は回復しました。以来、塗料・コーティング、自動車、その他の最終用途産業における着実な成長が市場を牽引しています。

市場を前進させる主な要因としては、世界的な建設産業の成長に伴う装飾用および保護用コーティングの需要増加、ならびに接着剤・シーラント市場の拡大が挙げられます。一方で、環境に関する懸念や、塗料・コーティングにおける揮発性有機化合物(VOC)含有量の制限による高コストが、市場成長の妨げとなる可能性があります。しかし、エマルション重合技術の発展は、この市場にとって新たな機会となるでしょう。地域別では、アジア太平洋地域が最大の市場シェアを占めており、予測期間中も市場を支配すると予想されています。

主要市場トレンド

建設産業の優位性

ポリマーディスパージョンは、その優れた性能(硬度、耐薬品性、耐腐食性など)から、建設産業で最も広く利用されています。建設分野では、床コーティング、コンクリートコーティング、建築・建設における屋外グレージングなど、多岐にわたる用途で活用されています。これらは通常、建設産業で使用される装飾用および保護用塗料・コーティングに用いられます。

世界塗料・コーティング産業協会(WPCIA)の推計によると、世界の建設産業は2022年末までに約8.4兆米ドルの価値がありました。装飾用塗料・コーティングは、美観と腐食防止の両方を提供するために建設産業で広く使用されており、2022年の世界の装飾用塗料・コーティング市場は約702.8億米ドルと推定されています。年次調査では、住宅部門が世界の装飾用塗料・コーティング産業において最も急速に成長している用途カテゴリーであることが指摘されており、これは主に新興国における住宅建設活動の増加と住宅所有率の上昇によるものです。

米国国勢調査局のデータによると、米国は2022年12月に建設関連費用に1兆8098億米ドルを費やしました。これは2021年12月と比較して約7.7%の増加を示しており、建設部門の成長がポリマーディスパージョン市場を後押ししています。米国経済分析局によると、2022年の米国建設産業の季節調整済み付加価値総額は約4兆280億米ドルで、前年比約6%の増加となりました。加えて、ドイツでも2022年10月に25,399戸の住宅建設が承認され、2022年1月から10月までに297,453件の住宅建設許可が発行されました。これらの世界各地における建設活動の活発化が、建設産業におけるポリマーディスパージョンの需要を高め、市場を牽引しています。

アジア太平洋地域における中国の優位性

アジア太平洋地域は、建設、自動車、消費財、塗料・コーティングなど、最終用途産業からの需要増加により、予測期間中に最も高い成長を遂げると予想されています。ポリウレタンディスパージョンは、工業用コーティング、UVコーティング樹脂、床コーティング、衛生コーティング、木材コーティング、接着剤、コンクリートコーティング、自動車コーティング、透明コーティング、防食用途などに使用され、独自の靭性、機械的特性、耐久性の組み合わせを提供します。

WPCIAによると、アジア太平洋地域の塗料・コーティング市場は2022年に約630億米ドルと推定され、東アジアが世界の塗料・コーティングにとって最も魅力的な市場となっています。特に中国は、東アジアの塗料・コーティング産業において約80%の市場シェアを占めており、2022年の中国の塗料・コーティングの総売上高は450億米ドルを超えました。

中国の塗料・コーティング事業で最大の市場シェアを占める主要な理由の一つは、同国の絶え間なく成長する建設産業です。中国の建設産業は急速に拡大しており、アジア太平洋地域で最大です。中国国家統計局によると、2022年第4四半期の中国の建設生産額は約2,760億人民元(約400億米ドル)で、前四半期から50%増加しました。

さらに、ポリマーディスパージョンは自動車産業でも使用されており、中国は世界最大の自動車購入国および生産国であるため、需要もそれに伴い増加すると考えられます。中国自動車工業協会(CAAM)によると、2022年の同国の自動車生産台数は2,702万台に達し、2021年から約3.4%増加しました。また、2023年最初の2ヶ月間ですでに350万台を超える自動車が生産されています。同様に、2022年最初の2ヶ月間の車両販売台数は中国で約362万台でした。このように、アジア太平洋地域の国々、特に中国における最終用途産業の急速な成長が、予測期間中の世界市場を牽引すると予想されます。

競争環境

ポリマーディスパージョン市場は、一部の企業が市場の主要なシェアを占める、部分的に統合された性質を持っています。市場の主要企業には、BASF SE、DIC Corporation、Arkema、Eastman Chemical Company、Covestro AGなどが含まれます。

最近の業界動向

* 2023年1月: BASF SEは、東南アジア諸国連合(ASEAN)における高品質パッケージングの成長に対応するため、インドネシアのメラク工場でのポリマーディスパージョン生産能力を増強する投資を発表しました。この拡張により、スチレンブタジエンディスパージョンの追加供給が可能となり、2023年下半期から稼働する予定です。

* 2022年7月: BASF SEは、南アジアの急速に成長する産業に対応するため、インドのダヘジ工場でのポリマーディスパージョン生産能力を倍増させました。ダヘジに新設された最先端のアクリルディスパージョン生産ラインは、南アジア市場のコーティング、建設、接着剤、紙産業に貢献します。

ポリマー分散液市場レポート概要

本レポートは、ポリマー分散液市場に関する包括的な分析を提供しています。ポリマー分散液(ラテックスとも呼ばれる)は、安定したコロイド粒子を持つ水性エマルションポリマーであり、主に材料を水、油、その他の物質から保護するために使用されます。この市場は、樹脂タイプ、用途、最終用途産業、および地域別に詳細にセグメント化されており、主要地域15カ国における市場規模と予測を収益(USD百万)ベースでカバーしています。

市場の成長を牽引する主な要因としては、装飾用および保護用コーティングの需要増加、ならびに接着剤およびシーラント市場の拡大が挙げられます。一方で、環境関連の懸念や、塗料・コーティングにおける揮発性有機化合物(VOC)含有量制限による高コスト化が、市場の成長を抑制する要因となっています。レポートでは、産業バリューチェーン分析やポーターのファイブフォース分析(供給者・買い手の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争環境を深く掘り下げています。

市場は以下の主要なセグメントに分類されています。

* 樹脂タイプ別: アクリル分散液、ポリウレタン分散液、ビニル分散液、スチレン-ブタジエン分散液、その他の樹脂タイプが含まれます。

* 用途別: 接着剤・シーラント、カーペット・繊維、装飾用・保護用コーティング、紙、印刷インク、その他の用途が分析対象です。

* 最終用途産業別: 自動車、建設、消費財、包装、塗料・コーティング、その他の最終用途産業が調査されています。

* 地域別: アジア太平洋(インド、中国、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)に細分化されており、各地域の市場動向が詳細に分析されています。

ポリマー分散液市場は、予測期間(2025年から2030年)中に8%を超える年平均成長率(CAGR)で成長すると予測されています。地域別では、アジア太平洋地域が最も速い成長を遂げると推定されており、2025年には最大の市場シェアを占める見込みです。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測期間をカバーし、市場の全体像を把握するのに役立ちます。

競争環境の分析では、合併・買収、合弁事業、提携、契約といった主要企業の戦略的動向が調査されています。また、市場シェア分析や主要企業が採用する戦略も詳細に解説されています。主要なプレーヤーとしては、BASF SE、Arkema、DIC Corporation、Covestro AG、Eastman Chemical Companyなどが挙げられ、その他にもAGC Inc、Dow、Synthomer PLC、Michelman, Inc.、Mitsui Chemicals, Inc.、Solvay、The Lubrizol Corporation、Wacker Chemie AGなど多数の企業プロファイルが提供されています。

市場の機会と将来のトレンドとしては、エマルション重合技術の発展が特に注目されています。これは、より効率的で環境負荷の低いポリマー分散液の製造に貢献し、市場のさらなる成長を促進する可能性があります。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 装飾用および保護用コーティングの需要増加

- 4.1.2 接着剤およびシーラント市場の拡大

-

4.2 阻害要因

- 4.2.1 環境関連の懸念

- 4.2.2 塗料およびコーティングにおけるVOC含有量の制限による高コスト

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 樹脂の種類

- 5.1.1 アクリル分散体

- 5.1.2 ポリウレタン分散体

- 5.1.3 ビニル分散体

- 5.1.4 スチレン・ブタジエン分散体

- 5.1.5 その他の樹脂の種類

-

5.2 用途

- 5.2.1 接着剤およびシーラント

- 5.2.2 カーペットおよび布地

- 5.2.3 装飾用および保護用コーティング

- 5.2.4 紙

- 5.2.5 印刷インキ

- 5.2.6 その他の用途

-

5.3 エンドユーザー産業

- 5.3.1 自動車

- 5.3.2 建設

- 5.3.3 消費財

- 5.3.4 包装

- 5.3.5 塗料およびコーティング

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 インド

- 5.4.1.2 中国

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析/市場ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 AGC株式会社

- 6.4.2 アルケマ

- 6.4.3 BASF SE

- 6.4.4 コベストロAG

- 6.4.5 DIC株式会社

- 6.4.6 ダウ

- 6.4.7 イーストマン・ケミカル・カンパニー

- 6.4.8 シントマーPLC

- 6.4.9 ミシェルマン株式会社

- 6.4.10 三井化学株式会社

- 6.4.11 ソルベイ

- 6.4.12 スペシャルケム

- 6.4.13 ルブリゾール株式会社

- 6.4.14 ヴィナビル S.p.A.

- 6.4.15 ワッカーケミーAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 乳化重合技術の開発

*** 本調査レポートに関するお問い合わせ ***

ポリマーディスパージョンとは、ポリマー粒子が連続相、特に水中に安定して分散している状態を指します。一般的には乳白色の液体として存在し、乾燥するとポリマー粒子が凝集・融着して連続的な皮膜を形成する特性を持ちます。これは、ポリマーが溶媒に溶解している「溶液」とは異なり、微細な粒子として分散している点が特徴です。塗料、接着剤、建築材料など、幅広い分野でバインダーや改質剤として利用されており、環境負荷の低い水系材料として注目されています。しばしば「ラテックス」や「エマルション」とも呼ばれますが、これらはポリマーディスパージョンの一種であり、特に乳化重合によって製造されたものを指すことが多いです。

ポリマーディスパージョンには、その製造方法やポリマーの種類によって様々なタイプが存在します。製造方法としては、最も一般的なのが「乳化重合」です。これは、水中でモノマー、界面活性剤、重合開始剤を用いて重合反応を進め、微細なポリマー粒子を生成する方法です。この方法で得られる粒子は非常に小さく、安定した分散液が得られます。その他には、比較的大きな粒子を生成する「懸濁重合」や、乳化重合と懸濁重合の中間的な特性を持つ「ミニエマルション重合」などがあります。ポリマーの種類としては、アクリル系、酢酸ビニル系、スチレン・ブタジエン系、ポリウレタン系などが代表的です。アクリル系は耐候性、透明性、接着性に優れ、塗料や接着剤に広く用いられます。酢酸ビニル系はコストパフォーマンスが高く、木工用接着剤などに利用されます。スチレン・ブタジエン系は柔軟性や耐水性に優れ、紙加工や繊維加工に多用されます。ポリウレタン系は、優れた耐摩耗性、柔軟性、強靭性を持つため、高機能コーティングや接着剤に用いられます。これらのポリマーは、単独で用いられるだけでなく、共重合によって特性を調整することも一般的です。また、粒子の構造を制御する技術も進化しており、例えば、中心部と外殻部で異なるポリマーを組み合わせたコアシェル構造を持つ粒子は、特定の機能を発現させるために開発されています。

ポリマーディスパージョンの用途は非常に多岐にわたります。最も主要な用途の一つは「塗料・コーティング材」です。建築用塗料、工業用塗料、木工用塗料、自動車用プライマーなどに使用され、特に環境規制の強化に伴い、溶剤系塗料からの切り替えが進んでいます。次に重要なのが「接着剤」です。木材、紙、繊維、プラスチックなど、様々な素材の接着に用いられ、水系であるため作業環境の改善にも貢献します。「建築材料」分野では、モルタル混和剤、コンクリート改質剤、防水材、シーリング材、床材などに利用され、材料の耐久性や加工性を向上させます。「紙・パルプ」産業では、紙の塗工剤として印刷適性、光沢、強度を向上させる目的で使われるほか、不織布のバインダーとしても重要です。「繊維」分野では、不織布のバインダー、繊維加工剤、テキスタイルコーティング剤として、風合いや機能性を付与します。その他にも、皮革加工、インキ、化粧品、医療・ヘルスケア分野(薬剤徐放システム、診断薬)、農業分野(種子コーティング、農薬徐放)など、その応用範囲は広がり続けています。

関連技術としては、「乳化重合技術」がその根幹をなします。モノマーの種類、界面活性剤の選択、重合条件の最適化により、粒子のサイズ、分布、安定性を精密に制御する技術が不可欠です。「界面活性剤技術」は、分散液の安定性だけでなく、造膜性や最終製品の性能にも大きく影響するため、その開発は常に重要です。「レオロジー制御技術」は、塗料や接着剤の塗布性、作業性を決定する上で欠かせません。また、ポリマー粒子が乾燥過程でどのように凝集し、連続的な皮膜を形成するかを理解する「造膜メカニズム」の研究も重要であり、最低造膜温度(MFFT)などの指標が用いられます。「粒子設計技術」は、単一のポリマー粒子だけでなく、コアシェル構造や中空粒子など、より複雑な構造を持つ粒子を設計することで、特定の機能(例:遮熱性、バリア性)を付与する技術です。さらに、環境負荷低減の観点から「水系技術」全体が進化しており、ポリマーディスパージョンはその中心的な存在です。近年では、ナノテクノロジーを応用した「ナノ粒子ディスパージョン」も開発され、透明性やバリア性などの高性能化が図られています。

市場背景としては、環境規制の強化が最大の推進力となっています。特に揮発性有機化合物(VOC)排出規制の厳格化は、溶剤系材料から水系ポリマーディスパージョンへの転換を加速させています。これにより、塗料、接着剤、インキなどの分野で水系製品の需要が世界的に高まっています。また、持続可能性への意識の高まりから、バイオベースのモノマーを用いたポリマーディスパージョンや、生分解性ポリマーディスパージョンの開発も進められています。建設、自動車、包装、繊維といった主要産業の成長も、ポリマーディスパージョン市場の拡大を後押ししています。特にアジア太平洋地域では、急速な工業化と都市化を背景に、市場が大きく成長しています。一方で、溶剤系材料と比較して、特定の用途における性能(例:耐水性、耐溶剤性、乾燥速度)の課題や、原材料コストの変動、分散液の安定性維持といった課題も存在し、これらを克服するための技術開発が継続的に行われています。

今後の展望としては、さらなる「高機能化」が期待されます。耐擦傷性、耐薬品性、バリア性、自己修復性といった、より高度な機能を持つポリマーディスパージョンの開発が進むでしょう。また、「バイオベース・持続可能な材料」へのシフトは加速し、再生可能な資源から得られるモノマーや、ライフサイクル全体での環境負荷を低減するポリマーディスパージョンの研究開発が活発化すると考えられます。「スマート材料」としての応用も期待されており、温度応答性、自己洗浄性、導電性などのスマート機能を持つポリマーディスパージョンの開発が進む可能性があります。より高度な「粒子設計」技術により、複雑な多層構造やハイブリッド有機無機粒子など、これまでにない特性を持つディスパージョンが生まれるでしょう。デジタル化やAI技術の活用も進み、材料設計の効率化やプロセス最適化、品質管理の高度化に貢献すると考えられます。さらに、エレクトロニクス、エネルギー貯蔵、先進医療機器といった新たな応用分野への展開も期待されており、ポリマーディスパージョンは今後も多様な産業の発展を支える基盤材料として進化し続けるでしょう。