ポリマーマイクロスフィア市場の規模・シェア分析 - 成長動向と2025年~2030年の予測

ポリマーマイクロ球市場レポートは、種類別(発泡性マイクロ球、生分解性マイクロ球)、材料組成別(ポリスチレン (PS)、ポリメチルメタクリレート (PMMA)、ポリエチレン (PE) など)、最終用途産業別(ライフサイエンスおよび医薬品、化粧品およびパーソナルケア、塗料およびコーティングなど)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリマーマイクロスフィア市場の概要と将来予測(2025年~2030年)

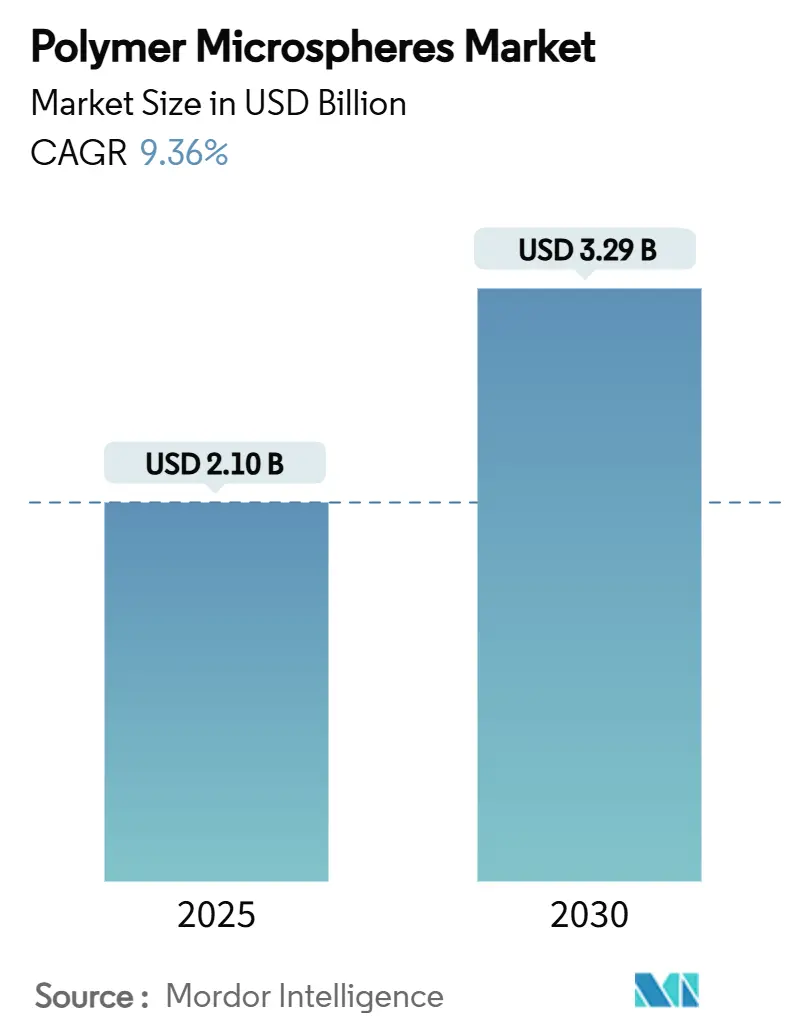

ポリマーマイクロスフィア市場は、2025年には21.0億米ドルと推定され、2030年には32.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.36%で成長する見込みです。この市場の成長は、医薬品開発における精密送達システムの需要増加、自動車メーカーによる軽量化プログラムの強化、および複雑な部品製造のための積層造形企業による球状原料の採用によって加速されています。

特に、ポリ乳酸-グリコール酸共重合体(PLGA)などの生分解性キャリアを利用した医薬品製剤は、高い生産コストを相殺する価格プレミアムをもたらしています。自動車メーカーは、中空および膨張性グレードのマイクロスフィアを使用して部品密度を削減し、排出ガス削減目標や電動化目標を支援しています。エレクトロニクス組立企業は、高度なパッケージング向けに熱伝導性のあるバリアントを指定し、3Dプリンティングサービスビューローは、一貫した層堆積を保証する狭い粒度分布の粉末を購入しています。供給側では、バイオベースのイノベーションが既存の生産者の地位を再構築していますが、スチレンやプロピレンの価格変動は、上流統合を持たない企業にとって利益を圧迫する要因となっています。

市場の主要なポイントは以下の通りです。

* タイプ別では、膨張性グレードが2024年に52.76%の収益シェアを占め、市場を牽引しました。生分解性グレードは、2030年までに11.18%のCAGRで最も速い成長が予測されています。

* 材料組成別では、ポリスチレンが2024年にポリマーマイクロスフィア市場シェアの32.49%を占めました。一方、生分解性ポリマーは2030年までに11.59%のCAGRで成長すると予測されています。

* 最終用途産業別では、ライフサイエンスおよび医薬品分野が2024年に43.53%の収益シェアを保持し、予測期間中に11.02%のCAGRを記録すると予測されています。

* 地域別では、アジア太平洋地域が2024年の世界収益の37.20%を占め、2030年までに10.75%のCAGRが予測される最も急速に成長している地域でもあります。

市場の集中度は中程度です。主要プレイヤーには、Nouryon、Momentive、Polysciences Inc.、Sekisui Kasei Co., Ltd.、Cospheric LLCなどが挙げられます。

グローバルポリマーマイクロスフィア市場のトレンドと洞察

推進要因の影響分析

1. 標的薬物送達および徐放性医薬品での採用増加(CAGRへの影響:+2.8%)

PLGAなどの生分解性キャリアで達成可能な精密な放出プロファイルにより、製剤開発者は従来の錠剤から注射または埋め込み可能なマイクロスフィアシステムへと移行しています。生体製剤をカプセル化する能力は安定性を向上させ、コールドチェーンでの損失を減らし、治療効果を高めます。マイクロ流体製造は、過去のバッチ変動を克服する狭い粒度分布を実現しています。米国食品医薬品局(FDA)は15以上のPLGAベース製品を承認しており、明確な規制上の前例を提供しています。個別化医療プログラムは、個々の薬物動態プロファイルに合わせて設計された投与を可能にする調整可能な放出速度を利用しています。

2. 自動車および輸送部品における軽量フィラーの需要(CAGRへの影響:+1.9%)

欧州の規制当局は、CO₂排出量目標を支援するために車両全体の軽量化を義務付けており、内装トリム、バンパービーム、エンジンルーム部品に中空球を組み込むポリマーの使用を奨励しています。マイクロスフィアを使用することで、機械的剛性を損なうことなく密度を25%削減でき、電気自動車の航続距離を延ばすことができます。マイクロスフィアによって可能になる低圧成形は、サイクルタイムも短縮し、工場生産性を向上させます。

3. マイクロエレクトロニクス製造の急増(CAGRへの影響:+1.4%)

高度な半導体パッケージは強い熱負荷を発生させるため、組立業者は導電性ポリマーマイクロスフィアを組み込んだアンダーフィルや熱接着剤を指定しています。誘電率を調整しながら機械的ストレスを吸収する能力は、スマートフォン、サーバー、IoTセンサーで二重の機能を提供します。アジア太平洋地域は組立および試験作業の設置ベースを支配しており、中国、韓国、台湾に需要が集中しています。

4. ポリマーマイクロスフィアを使用した3Dプリンティング原料の成長(CAGRへの影響:+1.2%)

ポリマー粉末の選択的レーザー焼結は、滑らかな層堆積と最小限の多孔性を保証するほぼ完璧な球状粒子に依存しており、マイクロスフィアの形態は重要な性能特性となっています。ポリアミド12が現在主流ですが、ポリカーボネートや高温エンジニアリングポリマーに基づく新しい製剤が、航空宇宙および医療用インプラントにおける材料選択肢を拡大しています。

5. 低炭素建築材料向けバイオベース膨張性マイクロスフィアの出現(CAGRへの影響:+0.9%)

このトレンドは、特に欧州で先行しており、北米がそれに続いています。長期的な影響が期待され、持続可能な建築材料への関心が高まる中で、バイオベースのマイクロスフィアが新たな市場機会を創出しています。

抑制要因の影響分析

1. 化粧品・トイレタリー製品におけるマイクロプラスチックの規制(CAGRへの影響:-1.8%)

欧州連合の規制は、洗い流す化粧品中のマイクロプラスチック含有量を0.01%に制限しており、洗顔料や歯磨き粉における従来のポリスチレン球の使用を実質的に禁止しています。グローバルブランドは、単一の準拠基準に製剤を統一しており、使い捨てグレードの重要な販売経路が失われています。生分解性代替品を持たないサプライヤーは、即座に収益の減少に直面しています。

2. 石油化学原料価格の変動と供給途絶リスク(CAGRへの影響:-1.3%)

世界的に、特にアジア太平洋地域で深刻な影響があります。短期的な影響が予想され、スチレンやプロピレンなどの主要な石油化学原料の価格変動は、生産コストを押し上げ、利益率を圧迫します。

3. 超均一な生分解性マイクロスフィアの生産規模における課題(CAGRへの影響:-0.7%)

医薬品顧客は、一貫した薬物負荷を達成するために厳密な粒度分布を要求しますが、PLGAの溶媒蒸発法は、バッチ量が増加すると仕様から外れる可能性があります。精密な温度制御やインライン粒子分類器などの設備アップグレードは、資本要件を高めます。結果として、大規模な現行医薬品製造管理基準(cGMP)を満たす受託製造組織はごく少数に限られています。

セグメント分析

タイプ別:生分解性イノベーションがプレミアム成長を牽引

膨張性グレードは、自動車および建設複合材料での安定した使用に支えられ、2024年の収益の52.76%を占めました。これらの分野では、制御された膨張が強度を犠牲にすることなく密度を低下させます。一方、生分解性グレードは規模は小さいものの、PLGAやポリカプロラクトンマトリックスが制御された薬物放出のために規制当局や医薬品開発者に好まれるため、11.18%のCAGRで最も速い成長が予測されています。アジア太平洋地域の製剤開発者は、これまで軽量フィラー用の膨張性球に注力してきましたが、将来の需要に備えて生分解性能力を多様化しています。医薬品受託製造業者は、後期臨床プログラムの能力を確保するために長期供給契約を結び、受注を安定させています。対照的に、一般的な膨張性製品は、特に低コスト基盤を活用する中国やインドの国内生産者からの価格競争が激化しています。結果として、ポリマーマイクロスフィア市場全体の収益構成は、2030年までに高利益率の生分解性セグメントへと傾斜すると見られています。

材料組成別:ポリスチレンの優位性は持続可能性の圧力に直面

ポリスチレンは、成熟した加工経路、狭い粒度制御、比較的低コストであることから、2024年の収益の32.49%を占めました。ポリウレタン、ポリエチレン、PMMAは、コーティングやエレクトロニクスにおけるニッチな用途に利用されていますが、PLGAなどの生分解性ポリマーは11.59%のCAGRで最も速く拡大しています。欧州のマイクロプラスチック規制と、使用済みリサイクル可能性へのブランドのコミットメントは、ポリスチレンから再生可能または分解可能な組成への代替を加速させています。生産者は、性能を維持しつつライフサイクルアセスメントを改善する部分的にバイオベースの膨張性ラインを導入することで対応しています。顧客監査がますます「ゆりかごからゲートまで」の温室効果ガス排出量を評価するようになるため、材料の多様化は戦略的必須事項となっています。多ポリマープラットフォームを持つサプライヤーは、従来のグレードが構造的な減少に直面しても、収益源を保護しています。

最終用途産業別:医薬品分野のリーダーシップがイノベーションを牽引

ライフサイエンスおよび医薬品分野は、制御された放出送達が治療効果と患者の服薬遵守を直接改善するため、2024年の需要の43.53%を占めました。かつて主要な販売先であった化粧品は、マイクロプラスチックの規制禁止により縮小していますが、エレクトロニクスは小型化と高い熱負荷を背景に成長しています。塗料、コーティング、工業用フィラーは建設サイクルに左右されますが、質感と軽量化のためにマイクロスフィアの使用を続けています。医薬品向けポリマーマイクロスフィア市場規模は11.02%のCAGRで成長しています。腫瘍学、ホルモン補充療法、ワクチンアジュバントは、持続放出キャリアを必要とする優先的なパイプラインです。統合された薬物原体およびマイクロスフィア製剤サービスを提供する受託製造業者は、開発期間を短縮し、顧客維持を強化しています。化粧品は分解性または鉱物性代替品へと移行し、エレクトロニクス需要は着実に増加しており、単一産業の変動から市場を保護する多様な消費プロファイルを支えています。

地域分析

アジア太平洋地域は、医薬品製造、半導体組立、自動車生産における優位性を反映し、2024年の世界市場価値の37.20%を占めています。この地域の10.75%という予測CAGRは、原料のコスト優位性と、軽量フィラーを重視する電気自動車組立ラインの拡大に起因しています。インドは国内の医薬品生産の増加と、現地の化粧品ブランドが規制に準拠した分解性代替品を採用することで成長を加速させています。輸出志向のサプライヤーは、確立された物流を活用して北米や欧州に出荷し、ポリマーマイクロスフィア市場の主要な生産拠点としての役割を強化しています。

北米は、薬物送達の革新と、軽量化目標を組み込んだ厳格な企業平均燃費規制により、堅調な消費を維持しています。受託研究機関やOEMは、独自の性能基準を満たすための独自のグレードについてマイクロスフィアサプライヤーと協力しています。欧州はREACH規制の下でマイクロプラスチック規制を施行しており、製剤開発者に生分解性球の採用を義務付けています。この法的な推進力は、パーソナルケアおよび塗料分野全体で迅速な製品再処方を促しています。南米および中東・アフリカは、産業の多様化が進むにつれて緩やかな採用が見られますが、現地生産能力が限られているため、供給は輸入に依存しています。

競争環境

ポリマーマイクロスフィア市場は中程度に断片化されています。Nouryon、Evonik、Merckなどのグローバルな既存企業は規模でリードしていますが、単一用途の専門知識に特化したニッチな生産者からの専門的な競争に直面しています。市場集中度は最終用途によって異なります。FDA承認の医薬品グレードは、品質管理基準と知的財産ポートフォリオのため参入障壁が高い一方、塗料およびコーティングセグメントでは地域的な価格競争が見られます。技術戦略は、均一な粒子形態と機能性コーティングを提供する独自の乳化、懸濁、マイクロ流体プロセスに集中しています。

主要な業界リーダー

* Nouryon

* Momentive

* Polysciences Inc.

* Sekisui Kasei Co., Ltd.

* Cospheric LLC

最近の業界動向

* 2024年12月:Nouryonは、持続可能な建設および自動車用途をターゲットとした、部分的にバイオベースの軽量フィラーおよび発泡剤の第一世代であるExpancel BIOマイクロスフィアを発売しました。

* 2023年10月:Nouryonは、ウィスコンシン州グリーンベイにあるExpancel膨張性マイクロスフィア工場で本格的な生産を開始し、北米の特殊添加剤顧客へのサービス能力を強化しました。

本レポートは、グローバルポリマーマイクロビーズ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望について網羅的に記述されています。

市場は、医薬品、自動車、エレクトロニクス分野での需要拡大に支えられ、2025年には21.0億米ドルの規模に達すると評価されています。2030年までには年平均成長率(CAGR)9.36%で成長し、32.9億米ドルに達すると予測されています。

市場の主な成長要因としては、標的薬物送達および徐放性医薬品における採用の増加、自動車および輸送部品における軽量フィラーの需要、マイクロエレクトロニクス製造の急増が挙げられます。さらに、ポリマーマイクロビーズを用いた3Dプリンティング用原料の成長、低炭素建築材料向けバイオベース発泡性マイクロビーズの出現も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。化粧品やトイレタリー製品におけるマイクロプラスチックの使用規制、石油化学原料価格の変動と供給途絶のリスク、超均一な生分解性マイクロビーズの生産規模における課題などが挙げられます。

市場は、種類別、材料組成別、最終用途産業別、および地域別に詳細に分析されています。

種類別では、発泡性マイクロビーズと生分解性マイクロビーズに分類されます。生分解性マイクロビーズは、マイクロプラスチックに関する規制強化と、精密な薬物送達システムへのニーズから、最も速い年平均成長率11.18%で成長すると見込まれています。

材料組成別では、ポリスチレン(PS)、ポリメチルメタクリレート(PMMA)、ポリエチレン(PE)、ポリウレタン(PU)、生分解性ポリマー(PLGA、PCLなど)、その他(ナイロン、PVDFなど)が含まれます。

最終用途産業別では、ライフサイエンス・医薬品分野が2024年の収益の43.53%を占め、最大の消費分野となっています。これは、精密な薬物送達システムに均一で高純度なマイクロビーズが不可欠であるためです。その他、化粧品・パーソナルケア、塗料・コーティング、エレクトロニクス、セラミックス・複合材料、プラスチック、その他の最終用途産業(3Dプリンティング、農業など)が含まれます。

地域別では、アジア太平洋地域が世界の収益の37.20%を占める最大の市場です。これは、同地域の医薬品製造拠点、エレクトロニクス組立能力、自動車生産に支えられています。北米、ヨーロッパ、南米、中東・アフリカも主要な市場として分析されています。

競合状況については、市場集中度分析、戦略的動向(合併・買収、合弁事業、提携)、市場シェア・ランキング分析が詳細に記述されています。Bangs Laboratories Inc.、Evonik Industries AG、Matsumoto Yushi Seiyaku Co., Ltd.、Merck KGaA、Sekisui Kasei Co., Ltd.、Thermo Fisher Scientific Inc.など多数の主要企業のプロファイルも含まれています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

本レポートは、種類別(発泡性、生分解性)、材料組成別(PS、PMMA、PE、PU、生分解性ポリマーなど)、最終用途産業別(ライフサイエンス・医薬品、化粧品・パーソナルケア、塗料・コーティング、エレクトロニクス、セラミックス・複合材料、プラスチック、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にわたる詳細な市場分析を含んでいます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 標的薬物送達および徐放性医薬品における採用の増加

- 4.2.2 自動車および輸送部品における軽量フィラーの需要

- 4.2.3 マイクロエレクトロニクス製造の急増

- 4.2.4 ポリマーマイクロビーズを用いた3Dプリンティング原料の成長

- 4.2.5 低炭素建築材料向けバイオベース発泡性マイクロビーズの出現

-

4.3 市場抑制要因

- 4.3.1 化粧品およびトイレタリー製品におけるマイクロプラスチックの規制

- 4.3.2 石油化学原料価格の変動と供給途絶のリスク

- 4.3.3 超均一生分解性マイクロビーズの生産規模における課題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 膨張性マイクロスフィア

- 5.1.2 生分解性マイクロスフィア

-

5.2 材料組成別

- 5.2.1 ポリスチレン (PS)

- 5.2.2 ポリメチルメタクリレート (PMMA)

- 5.2.3 ポリエチレン (PE)

- 5.2.4 ポリウレタン (PU)

- 5.2.5 生分解性ポリマー (PLGA、PCLなど)

- 5.2.6 その他 (ナイロン、PVDFなど)

-

5.3 エンドユーザー産業別

- 5.3.1 ライフサイエンスおよび医薬品

- 5.3.2 化粧品およびパーソナルケア

- 5.3.3 塗料およびコーティング

- 5.3.4 エレクトロニクス

- 5.3.5 セラミックスおよび複合材料

- 5.3.6 プラスチック

- 5.3.7 その他のエンドユーザー産業 (3Dプリンティング、農業など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的動き(合併・買収、合弁事業、提携)

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バングス・ラボラトリーズ株式会社

- 6.4.2 CDバイオパーティクルズ

- 6.4.3 コスフェリックLLC

- 6.4.4 ディアソリンS.p.A

- 6.4.5 エボニック・インダストリーズAG

- 6.4.6 松本油脂製薬株式会社

- 6.4.7 メルクKGaA

- 6.4.8 モメンティブ

- 6.4.9 ヌーリオン

- 6.4.10 フォスフォレックス株式会社

- 6.4.11 ポリミクロスフィアーズ

- 6.4.12 ポリサイエンスズ株式会社

- 6.4.13 積水化成工業株式会社

- 6.4.14 スフィア・フルイディクス株式会社

- 6.4.15 サンジンケミカル株式会社

- 6.4.16 サーモフィッシャーサイエンティフィック株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ポリマーマイクロスフィアは、マイクロメートルスケールの高分子材料から構成される球状粒子を指します。その定義は、一般的に直径が数マイクロメートルから数百マイクロメートル程度の範囲にある粒子であり、内部構造は中実、中空、あるいは多孔質など多岐にわたります。これらの粒子は、そのサイズ、形状、表面特性、内部構造を精密に制御できるため、様々な分野で機能性材料として利用されています。高分子材料の選択肢が非常に広いため、用途に応じて生体適合性、生分解性、機械的強度、化学的安定性など、多様な特性を付与することが可能です。

ポリマーマイクロスフィアの種類は、その構成材料、内部構造、および付与された機能によって多岐にわたります。構成材料としては、天然高分子と合成高分子に大別されます。天然高分子系には、デンプン、セルロース、キトサン、アルギン酸、ゼラチン、ポリ乳酸(PLA)、ポリ乳酸-グリコール酸共重合体(PLGA)などがあり、これらは生体適合性や生分解性に優れるため、主に医療・医薬分野で利用されます。一方、合成高分子系には、ポリスチレン、ポリメタクリル酸メチル(PMMA)、ポリアクリルアミド、ポリエチレン、ポリウレタンなどがあり、これらは高い耐久性や特定の機能性を付与しやすい特徴があります。内部構造による分類では、内部が均一な中実型、内部に空洞を持つ中空型、多数の微細な孔を持つ多孔質型、そして異なる材料で構成された核と殻を持つコアシェル型などがあります。中空型は軽量化や薬物封入に、多孔質型は吸着や触媒担体として、コアシェル型は多機能化にそれぞれ適しています。さらに、機能による分類では、磁性粒子を内包した磁性マイクロスフィア、蛍光色素を内包した蛍光マイクロスフィア、温度やpHなどの外部刺激に応答して特性が変化する刺激応答性マイクロスフィアなどが開発されています。

ポリマーマイクロスフィアの用途は非常に広範です。医療・医薬分野では、薬物送達システム(DDS)のキャリアとして、薬物の徐放性製剤や標的送達に利用され、副作用の軽減や治療効果の向上に貢献しています。また、診断薬の構成要素として免疫測定や細胞分離、バイオイメージングに用いられるほか、組織工学における細胞培養足場や再生医療材料、さらには塞栓術や充填材といった医療機器にも応用されています。化粧品分野では、感触改良剤、光拡散剤、有効成分の安定化や徐放化に利用され、製品の機能性や使用感を高めています。塗料やインクの分野では、光沢調整、増粘剤、顔料分散剤、スクラッチ耐性向上剤として機能します。ディスプレイや電子材料分野では、液晶ディスプレイのスペーサー、光拡散フィルム、導電性粒子などとして、製品の性能向上に寄与しています。環境・エネルギー分野では、水処理における吸着剤や触媒担体、二酸化炭素分離材料、燃料電池材料などとして、環境負荷低減やエネルギー効率向上に貢献しています。分析化学やバイオテクノロジー分野では、クロマトグラフィーの充填剤、細胞分離、免疫測定、DNAチップなど、研究開発や分析の基盤技術として不可欠な存在です。その他にも、研磨剤、接着剤、軽量化材料など、多岐にわたる産業でその特性が活用されています。

関連技術としては、まず製造方法が挙げられます。最も一般的なのは乳化重合であり、均一なサイズの粒子を効率的に製造できます。比較的大きな粒子を製造する際には懸濁重合が、溶媒中で重合させる際には分散重合が用いられます。近年では、マイクロ流体デバイスを用いた精密なサイズ制御や単分散粒子の製造技術も注目されています。溶液から直接粒子を形成するスプレードライ法や、薬物封入によく用いられる溶媒蒸発法、特定の形状や構造を持つ粒子を製造するテンプレート法なども開発されています。次に、評価・分析技術も重要です。粒度分布測定には動的光散乱法(DLS)、レーザー回折法、画像解析などが用いられ、粒子のサイズや分布を評価します。表面電位測定(ゼータ電位)は粒子の表面電荷を、走査型電子顕微鏡(SEM)や透過型電子顕微鏡(TEM)は粒子の形態や内部構造を観察するために用いられます。熱分析(TG/DTA)は熱的安定性や組成を、FT-IRやNMRは化学構造を分析します。多孔質粒子の評価には比表面積測定(BET法)が不可欠です。これらの技術を組み合わせることで、ポリマーマイクロスフィアの特性を詳細に解析し、用途に応じた最適な設計が可能となります。

市場背景としては、ポリマーマイクロスフィア市場は、特に医療・診断分野を主要な牽引役として堅調な成長を続けています。個別化医療の進展、バイオテクノロジー研究の活発化、環境規制の強化、電子デバイスの高性能化、化粧品分野での高機能化ニーズなどが市場成長の主要な要因となっています。DDSや診断薬の需要増加は、市場拡大に大きく貢献しています。主要なプレイヤーとしては、Evonik Industries、Merck KGaA、Thermo Fisher Scientific、Danaher Corporation、Agilent Technologiesといったグローバル企業が挙げられますが、日本国内においても積水化学工業、日油、東レなど、多くの企業が研究開発および製品供給を行っています。一方で、製造コストの削減、スケールアップの課題、生体適合性や安全性評価の厳格化、品質管理や標準化の確立などが、今後の市場発展における重要な課題として認識されています。

将来展望として、ポリマーマイクロスフィアはさらなる高機能化・多機能化が進むと予測されます。診断と治療を兼ねるセラノスティクス用途のように、複数の機能を併せ持つマイクロスフィアの開発が加速するでしょう。また、光、超音波、磁場など、より多様な外部刺激に応答する刺激応答性マイクロスフィアの進化も期待されます。AIや機械学習を用いた設計・製造プロセスの最適化により、より効率的かつ精密なマイクロスフィアの創製が可能になるでしょう。新規用途の開拓も進み、再生医療や遺伝子治療、食品分野における栄養成分の安定化や風味制御、スマートテキスタイルやウェアラブルデバイス、さらには宇宙開発や極限環境での応用など、これまで考えられなかった分野での活用が期待されます。持続可能性への意識の高まりから、生分解性やバイオマス由来ポリマーの利用拡大、製造プロセスの環境負荷低減も重要なテーマとなります。個別化医療の進展に伴い、患者個々の状態に合わせたDDSや、より精密な診断・治療を可能にするマイクロスフィアの開発が進むでしょう。ナノテクノロジーとの融合により、マイクロとナノスケールの複合構造を持つ、より高度な機能性材料としての進化も期待されており、今後の科学技術の発展に不可欠な要素として、その可能性は無限大であると言えます。