ポリマーナノコンポジット市場規模・シェア分析 – 成長動向・予測 (2025-2030)

ポリマーナノコンポジット市場レポートは、フィラータイプ(カーボンナノチューブ、金属酸化物、ナノクレイなど)、ポリマーマトリックス(熱可塑性樹脂、熱硬化性樹脂、バイオベースポリマー)、エンドユーザー産業(自動車、包装、航空宇宙・防衛など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリマーナノコンポジット市場の概要

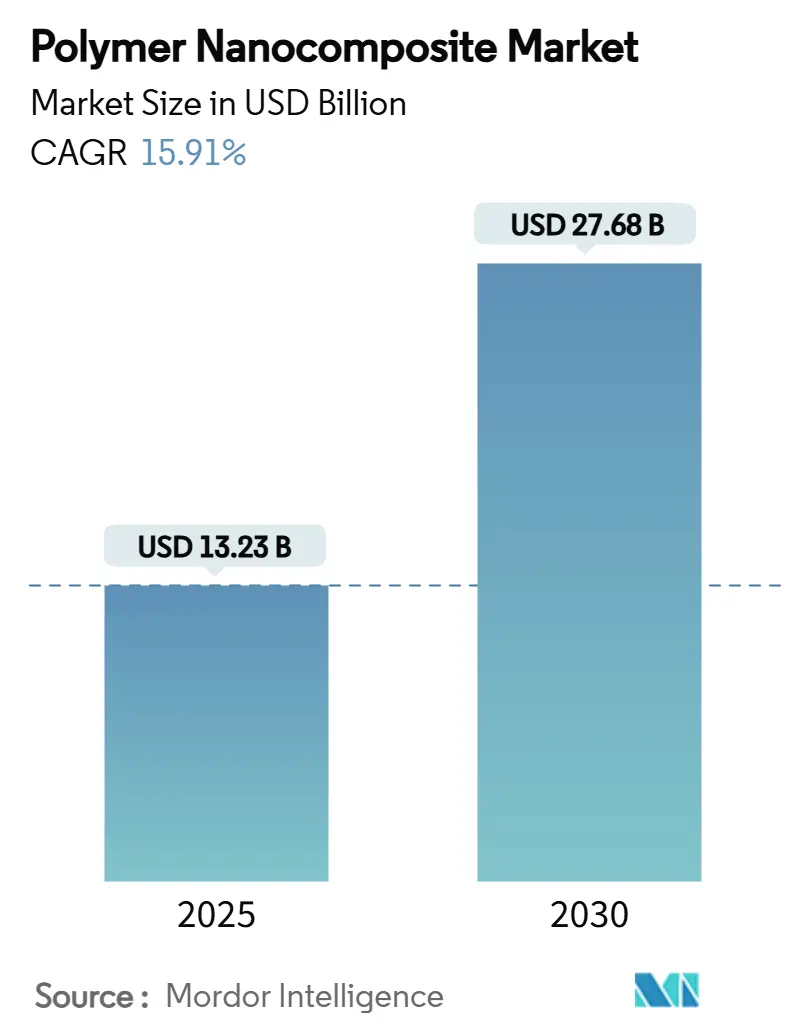

市場規模と予測

ポリマーナノコンポジット市場は、2025年には132.3億米ドルと推定されており、2030年までに276.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は15.91%と見込まれています。この成長は、ナノスケールフィラーが強度、熱伝導率、バリア性能を同時に向上させる能力を持つことに起因しており、軽量電気自動車部品、高密度エレクトロニクス、次世代パッケージングにおいて中心的な素材となっています。自動車分野での需要が短期的な市場を牽引する一方で、急速に普及する5Gインフラやハロゲンフリー難燃剤規制が顧客基盤を拡大しています。グラフェンやカーボンナノチューブの生産コスト削減が進み、アジア太平洋地域でのサプライチェーンが短縮されることで、市場の勢いが維持されています。また、リサイクルに適した熱可塑性マトリックスへの投資は、ポリマーナノコンポジット市場を循環経済目標達成のための好ましいソリューションとして位置づけています。

主要な市場トレンドと洞察

1. 成長要因

* 食品および医薬品における高バリアパッケージングへの需要増加(CAGRへの影響:3.2%)

ポリマーナノコンポジットは、酸素透過率を0.1 cc/m²/日以下に抑え、多層ラミネートと同等の性能を達成しながら、フィルム厚を最大40%削減できます。抗菌性金属酸化物ナノ粒子は保存期間を延長し、食品加工業者は化学防腐剤からアクティブパッケージング形式へと移行しています。湿気に敏感な医薬品も恩恵を受け、リサイクルを簡素化する単層ブリスター設計が可能になります。FDAのナノ材料リスク評価に関するガイダンスは承認サイクルを短縮し、ライン統合によりラミネーション工程が不要になることで、スループットと廃棄物比率が向上します。

* 自動車およびモビリティ複合材料における軽量化目標(CAGRへの影響:2.8%)

炭素繊維強化熱可塑性ナノコンポジットは、鋼材と比較して40%の質量削減を実現し、自動繊維配置ラインに対応することで、大量生産のe-モビリティプログラムと合致しています。リサイクル可能性は総ライフサイクル経済性を向上させ、循環型経済の要件を満たします。質量削減に加えて、ナノスケールフィラーは衝突エネルギー吸収とNVH(騒音・振動・ハーシュネス)を改善し、薄肉設計を可能にします。欧州のOEMは2030年までに20~25%の軽量化を計画しており、樹脂および強化材への投資を促進しています。

* 5Gおよびパワーエレクトロニクスにおける熱管理の必要性(CAGRへの影響:1.9%)

グラフェンを配合したポリマーナノコンポジットは、電気絶縁性を保ちながら10 W/mKを超える熱伝導率を達成し、スペースが限られた基地局でアルミニウム製ヒートシンクの代替となります。印刷可能なグレードは、チップのホットスポットから熱を逃がす格子形状を可能にします。通信の密集化とエッジでのAI推論が採用を加速させ、熱設計をパッシブから統合された材料ソリューションへと移行させています。

* 難燃性、ハロゲンフリー材料への規制推進(CAGRへの影響:1.6%)

臭素系化合物に対するREACH規制は、ナノスケールのリンおよび金属水酸化物システムの採用を促進しています。これにより、添加剤の配合量を40~60%削減しながらUL-94 V-0基準を満たすことができます。層状複水酸化物分散液は遮熱バリアを形成し、ポリマーの靭性を維持します。建設パネルや鉄道車両の内装が初期需要を牽引しており、サプライヤーはコンプライアンス認証を入札要件として活用しています。

* 電気自動車用バッテリーハウジング材料(CAGRへの影響:1.2%)

この分野は、中国、ドイツ、カリフォルニアなどで早期の成長が見られ、長期的な影響が期待されています。

2. 抑制要因

* 高いコンパウンディングおよび分散コスト(CAGRへの影響:2.1%)

高アスペクト比フィラーの均一な分散には、強化されたせん断力を備えた二軸押出機が必要であり、標準的なポリマーと比較して加工コストが200~400%増加します。ナノチューブの凝集を抑制するための機能化は、追加の工程とライセンス料を伴います。乾式粉末およびマスターバッチ経路は設備投資を削減しますが、サプライチェーンの複雑さを増大させます。コスト圧力は、規模の経済が実現するまで、価格に敏感なパッケージングや消費財への浸透を制限しています。

* ナノ毒性/EHSコンプライアンスの不確実性(CAGRへの影響:1.4%)

異なるグローバルな試験プロトコルにより、生産者は同一材料に対して複数の書類を提出する必要があり、EU REACHにおけるカーボンナノチューブのデータパッケージは100万米ドルを超えることが多く、中小企業の参加を妨げています。食品接触および医療機器セグメントは、調和されたガイダンスが確立されるまで製品発売を遅らせています。業界コンソーシアムは現在、毒性ライブラリを共同で資金提供していますが、規制の整合には数年かかると予想され、短期的な成長を抑制しています。

* グラフェンおよびCNT供給のスケールアップ課題(CAGRへの影響:1.8%)

この課題は世界的に、特にアジア太平洋地域の製造拠点に深刻な影響を与え、中期的(2~4年)な影響が予測されています。

セグメント分析

* フィラータイプ別:

2024年には、ナノクレイが低コストと確立されたフィルム押出技術の強みにより、ポリマーナノコンポジット市場の38.13%を占めました。バリア性能の向上により、スナックパッケージングにおいて貯蔵寿命を損なうことなく5~7 µmの薄肉化が可能です。カーボンナノチューブは、10^3 S/mの導電性が価格を相殺するプレミアムニッチ市場を占めています。金属酸化物フィラーは、UV、抗菌、難燃性のニーズに対応します。「その他のフィラータイプ」カテゴリは、グラフェンやナノダイヤモンドのスケールアップ可能なグレードがEMIシールドや熱経路を可能にすることで、19.44%のCAGRで最も速く成長しています。これらのトレンドは、単一のフィラーが支配するのではなく、配合の多様化を示唆しています。

* ポリマーマトリックス別:

2024年には、熱可塑性樹脂が再溶融能力と射出成形インフラとの整合性により、ポリマーナノコンポジット市場の54.28%を占めました。ポリプロピレンナノコンポジットは、歩行者衝突基準を満たしながらバンパービームの質量を18%削減します。対照的に、熱硬化性樹脂は航空宇宙、風力ブレード、高温エレクトロニクスからの需要により、18.25%のCAGRを記録しています。ナノシリカを注入したエポキシシステムは、ガラス転移温度を200°C以上に延長し、航空機二次構造の仕様を満たします。バイオベースマトリックスは、セルロースナノファイバーとPLAを組み合わせることで、堆肥化要件に対応するニッチ市場として浮上しています。

* 最終用途産業別:

2024年には、自動車産業がポリマーナノコンポジット市場規模の30.92%を占め、バッテリーハウジング、アンダーボディシールド、CFRT(炭素繊維強化熱可塑性樹脂)構造の普及により、2030年まで17.78%の最速CAGRを維持すると予測されています。パッケージングは、酸素に敏感なスナックや医薬品ブリスターフィルムに牽引され、安定した量を維持しています。航空宇宙産業は落雷保護のためにナノコンポジットを指定しており、エレクトロニクス産業は5Gアンテナモジュールが単一部品で熱性能とEMI性能を必要とすることから採用を加速させています。エネルギー貯蔵用途は、固体電解質やスーパーキャパシタフィルムの登場により拡大しています。

地域分析

2024年におけるアジア太平洋地域のポリマーナノコンポジット市場シェア40.35%は、強固な製造エコシステムと積極的な国家プログラムを反映しています。中国のグラフェンナノチューブ生産規模はコスト曲線を圧縮し、インドの積層造形ロードマップは世界の5%のシェアを目標とし、下流需要を刺激しています。日本は、持続可能性と高弾性率を両立させるセルロースナノファイバーのパイロットプロジェクトに資金を提供し、家電および自動車のティア1サプライヤーを引き付けています。

北米は、自動車の軽量化規制と航空宇宙認証パイプラインを活用しています。USMCA貿易協定は、メキシコで組み立てられ米国で販売される車両プラットフォームを支援し、複合ペレットの国境を越えた供給を容易にしています。欧州は、厳格なEHS規制と循環経済目標を組み合わせ、建築パネルや鉄道車両の内装におけるハロゲンフリーナノコンポジットの採用を加速させています。中東およびアフリカは、グリーンビルディングコードや石油化学の多様化を通じて需要のポケットを開拓しており、南米の進展はブラジルのパッケージングコンバーターと初期段階のEV部品ラインにかかっています。全体として、地域ごとの差別化が予測期間中のポリマーナノコンポジット市場のバランスの取れた拡大を保証しています。

競争環境

ポリマーナノコンポジット市場は中程度の断片化を示しています。BASF、Dow、DuPontは、モノマーからコンパウンドまで統合されたチェーンを活用し、設計サイクルを短縮するアプリケーションラボを提供しています。ポリマー大手企業がナノ材料スタートアップを買収し、特許資産やパイロットラインにアクセスするM&A活動が活発化しており、Birla CarbonによるNanocyl買収がこの収束トレンドを示しています。材料サプライヤーとOEM間のパートナーシップも増加しています。例えば、Haydaleは印刷エレクトロニクス研究者と提携し、低損失5Gアンテナ用のグラフェンインクを開発しており、共同開発が市場投入経路として機能していることを示しています。デジタルツインとインラインラマンモニタリングは、ナノ分散液のスケールアップにおける主要な課題であるバッチ間の均一性を向上させています。

主要プレイヤー

* Evonik Industries AG

* Arkema

* BASF

* Dow

* SABIC

最近の業界動向

* 2023年10月: Birla CarbonはNanocyl SAの買収を完了し、自動車用コンパウンドおよびポリマーナノコンポジット向けのカーボンナノチューブ供給を強化しました。

* 2023年9月: Evonik IndustriesはLEHVOSSと提携し、工業用3Dプリンティング向けのLUVOSINTナノコンポジット粉末を共同開発しました。

本レポートは、ポリマーナノコンポジット市場に関する包括的な分析を提供しています。

1. ポリマーナノコンポジットの定義と市場概要

ポリマーナノコンポジットとは、ナノクレイ、グラフェン、カーボンナノチューブなどのナノスケールフィラーで強化されたプラスチックであり、従来のポリマーと比較して強度、熱伝導性、バリア性能を著しく向上させる特性を持っています。

2. 市場規模と成長予測

ポリマーナノコンポジット市場は、2025年に132.3億米ドルと評価されており、2030年までに276.8億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は15.91%と、高い成長が見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 食品および医薬品分野における高バリア包装の需要増加。

* 自動車およびモビリティ複合材料における軽量化目標の達成。

* 5G通信およびパワーエレクトロニクスにおける熱管理ニーズの増大。

* 難燃性およびハロゲンフリー材料に対する規制強化。

* 電気自動車(EV)用バッテリーハウジング材料の需要拡大。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高額なコンパウンディングおよび分散コスト。

* ナノ毒性やEHS(環境・健康・安全)コンプライアンスに関する不確実性。

* グラフェンおよびカーボンナノチューブ(CNT)供給におけるスケールアップの課題。

5. 主要なエンドユーザー産業と地域別分析

* エンドユーザー産業: 自動車分野が市場を牽引しており、2024年には30.92%の市場シェアを占めています。また、2030年までのCAGRは17.78%と、最も急速に成長するセクターでもあります。電気自動車(EV)において、ポリマーナノコンポジットは鋼材と比較して部品重量を約40%削減し、バッテリーハウジングの熱管理を改善、リサイクル可能な熱可塑性構造を可能にすることで、航続距離の延長と持続可能性目標の達成に貢献しています。

* 地域別: アジア太平洋地域が世界収益の40.35%を占め、18.57%のCAGRで最も高い成長率を記録しています。これは、統合されたサプライチェーンと先進材料に対する政府支援に支えられています。

6. レポートの分析範囲

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* フィラータイプ別: カーボンナノチューブ、金属酸化物、ナノクレイ、ナノファイバー、その他のフィラータイプ。

* ポリマーマトリックス別: 熱可塑性樹脂、熱硬化性樹脂、バイオベースポリマー。

* エンドユーザー産業別: 自動車、包装、航空宇宙・防衛、電気・電子、エネルギー・貯蔵、その他のエンドユーザー産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米、中東・アフリカ。

7. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。また、3D Systems Inc.、Altana、Arkema、BASF、Dow、DuPont、三菱ケミカルグループ、住友化学、東レ株式会社など、主要企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳述されています。

8. 市場機会と将来展望

レポートでは、市場における新たな機会や満たされていないニーズの評価、および将来の展望についても言及されており、市場の進化と潜在的な成長分野が示唆されています。

このレポートは、ポリマーナノコンポジット市場の現状、将来の成長見通し、主要な推進要因と阻害要因、そして競争環境を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 食品および医薬品における高バリア包装の需要増加

- 4.2.2 自動車およびモビリティ複合材料における軽量化目標

- 4.2.3 5Gおよびパワーエレクトロニクスにおける熱管理の必要性

- 4.2.4 難燃性、ハロゲンフリー材料に対する規制強化

- 4.2.5 電気自動車用バッテリーハウジング材料

- 4.3 市場の阻害要因

- 4.3.1 高い配合および分散コスト

- 4.3.2 ナノ毒性/EHSコンプライアンスの不確実性

- 4.3.3 グラフェンおよびCNT供給のスケールアップ課題

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

- 4.7 特許分析

5. 市場規模と成長予測(金額)

- 5.1 充填材タイプ別

- 5.1.1 カーボンナノチューブ

- 5.1.2 金属酸化物

- 5.1.3 ナノクレイ

- 5.1.4 ナノファイバー

- 5.1.5 その他の充填材タイプ

- 5.2 ポリマーマトリックス別

- 5.2.1 熱可塑性プラスチック

- 5.2.2 熱硬化性プラスチック

- 5.2.3 バイオベースポリマー

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 包装

- 5.3.3 航空宇宙・防衛

- 5.3.4 電気・電子

- 5.3.5 エネルギー・貯蔵

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3D Systems Inc.

- 6.4.2 Altana

- 6.4.3 Arkema

- 6.4.4 AxiPolymer Inc.

- 6.4.5 BASF

- 6.4.6 Birla Carbon

- 6.4.7 Dow

- 6.4.8 DuPont

- 6.4.9 Evonik Industries AG

- 6.4.10 Foster, LLC

- 6.4.11 Hybrid Plastics Inc.

- 6.4.12 Inframat Corporation

- 6.4.13 Mitsubishi Chemical Group Corporation

- 6.4.14 Nanocyl SA

- 6.4.15 Powdermet Inc.

- 6.4.16 RTP Company

- 6.4.17 SABIC

- 6.4.18 ShayoNano Singapore Private Ltd.

- 6.4.19 Solésence

- 6.4.20 Sumitomo Chemical Co. Ltd.

- 6.4.21 TORAY INDUSTRIES, INC.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリマーナノコンポジットは、高分子(ポリマー)を主成分とするマトリックス中に、ナノメートルスケール(通常1~100ナノメートル)の微細な充填材(ナノフィラー)を複合化した材料の総称でございます。従来のマイクロメートルスケールの充填材を用いたコンポジットと比較して、ナノフィラーは極めて大きな比表面積を持つため、少量添加するだけでポリマーマトリックスとの相互作用が劇的に増大し、材料の機械的強度、剛性、耐熱性、ガスバリア性、導電性、難燃性といった様々な物性を飛躍的に向上させることが可能となります。これは、単一のポリマー材料では達成が困難な高性能化を実現するための重要な技術として注目されております。

ポリマーナノコンポジットの種類は、主にナノフィラーの種類と、ポリマーマトリックス中でのナノフィラーの分散状態によって分類されます。ナノフィラーの種類としては、最も古くから研究が進められている層状ケイ酸塩(クレイ、モンモリロナイトなど)が挙げられます。これらは層間にポリマー鎖が挿入されるインターカレーション型や、層が完全に剥離してポリマー中に均一に分散するエクスフォリエーション型を形成し、優れた物性向上効果を発揮します。次に、カーボン系ナノフィラーとして、カーボンナノチューブ(CNT)、グラフェン、カーボンブラックなどがあり、これらは高い導電性、熱伝導性、機械的強度を付与します。また、酸化チタン(TiO2)、酸化亜鉛(ZnO)、シリカ(SiO2)、アルミナ(Al2O3)といった金属酸化物ナノ粒子は、光学特性、触媒特性、UV遮蔽性などを向上させます。銀(Ag)、金(Au)、銅(Cu)などの金属ナノ粒子は、導電性や抗菌性、触媒機能をもたらします。近年では、植物由来のセルロースナノファイバー(CNF)も注目されており、軽量性、高強度、低熱膨張といった特性から、環境配慮型の材料として期待されております。

これらのポリマーナノコンポジットは、多岐にわたる分野でその高性能が活用されております。自動車分野では、軽量化による燃費向上やCO2排出量削減に貢献するため、エンジン部品、内装材、外装材などに適用され、高強度化や耐熱性向上に寄与します。電子・電気分野では、帯電防止材料、電磁波シールド材料、誘電体材料、放熱材料、高感度センサーなどに応用され、デバイスの小型化・高性能化に貢献します。包装材料としては、ガスバリア性の向上により食品や医薬品の鮮度保持期間を延長し、透明性を維持しながら内容物の品質劣化を防ぎます。建築・土木分野では、高強度コンクリート、断熱材、難燃性材料として利用され、構造物の耐久性や安全性を高めます。航空宇宙分野では、軽量かつ高強度の構造材料として、機体の軽量化と性能向上に不可欠な存在となっております。その他にも、医療分野での生体適合性材料やドラッグデリバリーシステム、スポーツ・レジャー用品の軽量・高強度化、塗料、コーティング、繊維、燃料電池など、その用途は広がり続けております。

ポリマーナノコンポジットの製造には、いくつかの主要な技術が用いられます。最も一般的なのは溶融混練法で、押出機などの装置を用いてポリマーとナノフィラーを溶融状態で混合する方法です。これは大量生産に適しており、コスト効率が良いという利点があります。次に、溶液混合法では、溶媒中にポリマーとナノフィラーを分散させた後、溶媒を除去することでコンポジットを得ます。均一な分散が期待できますが、溶媒の使用や除去プロセスが課題となることがあります。さらに、in-situ重合法は、モノマー中にナノフィラーを分散させた状態で重合反応を行う方法で、ナノフィラーがポリマーマトリックス中に最も均一に分散しやすいという特徴があります。特に層状ケイ酸塩の場合には、インターカレーション重合や剥離重合といった手法が用いられます。これらの製造技術に加え、ナノフィラーの表面を化学的に改質し、ポリマーマトリックスとの親和性を高めて分散性を向上させる表面改質技術(シランカップリング剤や界面活性剤の使用など)も不可欠です。製造された材料の評価には、X線回折(XRD)、透過型電子顕微鏡(TEM)、走査型電子顕微鏡(SEM)による構造解析、引張試験、衝撃試験、熱分析(DSC、TGA)、ガス透過性試験、導電率測定など、多岐にわたる分析・評価技術が用いられます。

市場背景としては、ポリマーナノコンポジットは、軽量化、高性能化、多機能化といった現代社会のニーズに応える材料として、世界的に市場が拡大傾向にあります。特に、自動車産業における燃費規制の強化や、電子機器の小型・高性能化、包装材料における高機能化の要求が、市場成長の大きな牽引役となっております。また、ナノテクノロジー分野の研究開発の進展も、新たな材料開発や応用分野の開拓を後押ししています。しかしながら、課題も存在します。特に、カーボンナノチューブやグラフェン、セルロースナノファイバーといった高性能ナノフィラーは依然として高価であり、コストが普及の障壁となることがあります。また、ナノフィラーが凝集しやすく、ポリマーマトリックス中に均一に分散させることが難しいという技術的な課題も残されています。量産化における品質の安定性確保や、ナノ粒子の人体および環境への安全性評価、そして国際的な標準化の遅れも、今後の市場拡大に向けた重要な課題として認識されております。

将来展望として、ポリマーナノコンポジットはさらなる高性能化と多機能化が期待されております。複数の種類のナノフィラーを組み合わせたハイブリッドナノコンポジットの開発により、単一フィラーでは得られない複合的な特性の向上が図られるでしょう。また、自己修復機能や、外部刺激に応答するスマート機能(センサー、アクチュエーターなど)を付与する研究も進められております。環境負荷低減の観点からは、生分解性ポリマーとの複合化や、バイオマス由来のナノフィラー(CNFなど)の利用拡大が注目されています。製造技術においては、低コストで均一分散を実現する新しいプロセスの開発や、AIやシミュレーションを活用した効率的な材料設計が推進されることで、量産化技術の確立と品質安定性の向上が図られるでしょう。新規用途開拓としては、エネルギー分野(次世代バッテリー、太陽電池)、環境分野(水処理、空気浄化)、バイオ・医療分野での応用がさらに拡大すると見込まれます。同時に、ナノ粒子のライフサイクル全体での安全性評価と規制整備、リサイクル技術の開発など、持続可能性を確保するための取り組みも、今後の発展において極めて重要となります。