重合触媒市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

本レポートは、重合触媒市場の成長動向を網羅しており、分類(ポリオレフィン触媒、縮合重合触媒、熱硬化性ポリマー触媒、およびその他の重合触媒)、触媒(チーグラー・ナッタ、シングルサイト、クロム、過酸化物、およびその他の触媒)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「重合触媒市場」に関する本レポートは、その規模、予測、主要サプライヤーについて詳細に分析しています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までの予測データを提供しています。本市場は、分類(ポリオレフィン触媒、縮合重合触媒、熱硬化性ポリマー触媒、その他重合触媒)、触媒の種類(チーグラー・ナッタ触媒、シングルサイト触媒、クロム触媒、過酸化物触媒、その他触媒)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいてセグメント化されています。

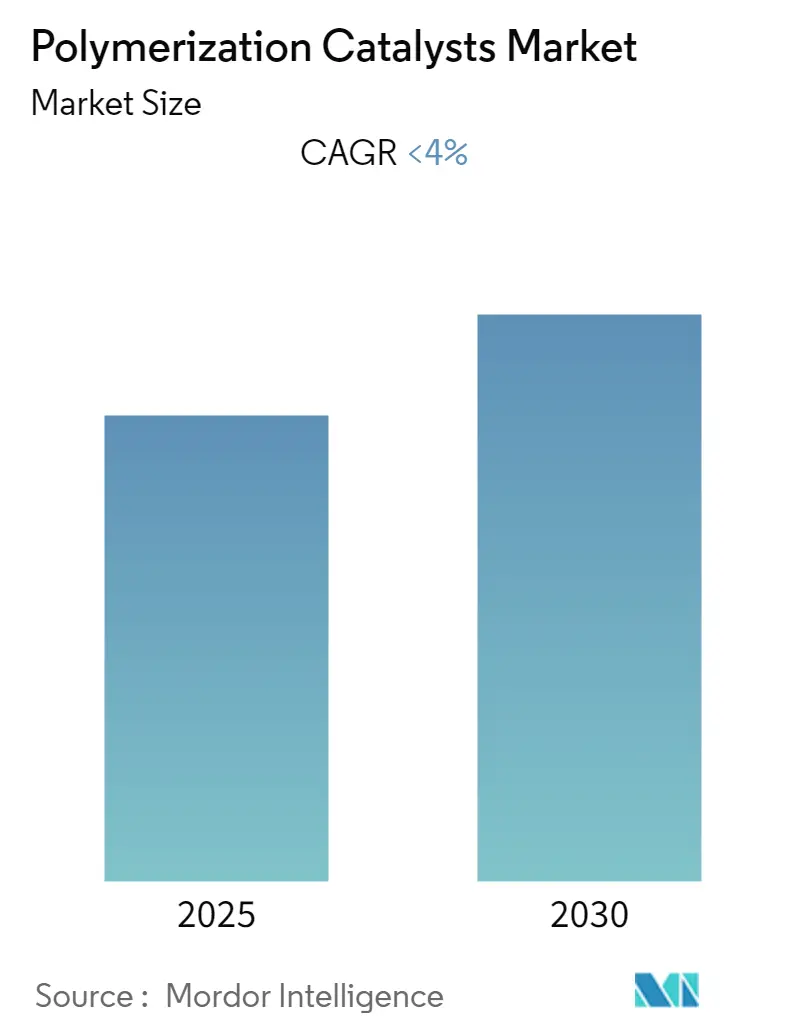

市場概要

重合触媒市場は、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.00%で成長すると予測されています。市場成長の主要な推進要因の一つは、ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリウレタンといったポリマー樹脂の生産増加です。一方で、COVID-19パンデミックによる経済的影響や、米国環境保護庁(US EPA)およびEUのREACH(化学物質の登録、評価、認可、制限)などの環境機関によるフタル酸系触媒に対する厳格な監視が、市場の成長を阻害する要因となると見込まれています。

主要な市場トレンド:チーグラー・ナッタ触媒の需要増加

市場の主要なトレンドとして、チーグラー・ナッタ触媒の需要増加が挙げられます。チーグラー・ナッタ触媒は、特にチタン、バナジウム、クロム、ジルコニウムなどの遷移金属ハロゲン化物と、アルキルアルミニウム化合物などの非遷移金属有機誘導体の混合物です。これらには溶解度によって主に2つのクラスがあります。

これらの触媒は複数の活性サイトを持つため、それぞれ異なるポリマー鎖を生成することが可能です。これにより、分子量だけでなく立体規則性も高度に制御された多種多様なポリマーを生産できるため、他の多くの触媒よりも優位性があります。

商業用HDPE(高密度ポリエチレン)およびLLDPE(直鎖状低密度ポリエチレン)のほとんどは、チーグラー・ナッタ触媒またはフィリップス触媒を使用して製造されています。世界のLLDPEの約90%は、不均一系チーグラー・ナッタ触媒を用いて製造されています。また、高アイソタクチックポリプロピレン(PP)の生産にも使用されています。

チーグラー・ナッタ触媒は、ポリオレフィン製造に使用される触媒の中で最大の市場シェアを占めており、地理的にはアジア太平洋地域がチーグラー・ナッタ触媒の消費において最高の市場シェアを持っています。これらの要因が、予測期間中の世界市場を牽引すると予想されます。

地域分析:アジア太平洋地域が市場を牽引

アジア太平洋地域は、重合触媒市場において最も堅調な成長を遂げ、市場を支配すると予測されています。これは、中国やインドなどの国々におけるポリオレフィンの消費増加に起因しています。

中国は、セメント、化学品、繊維、玩具、電子機器、船舶、鉄道車両、自動車、航空機など、多岐にわたる製品を生産しており、これらの製品の製造にはポリエチレンやポリプロピレンなどのポリオレフィンが広く使用されています。このため、中国はプラスチック製品の製造業者および輸出業者にとって主要な拠点となっています。中国は世界のポリオレフィンの主要な生産国であり、消費国でもあります。

さらに、インド政府は18のプラスチックパークを計画しており、今後数年間で国内のプラスチック生産を増やすために約620万米ドルを投資する可能性があります。これらの要因すべてが、アジア太平洋地域における重合触媒市場の拡大を促進すると期待されています。

競争環境

世界の重合触媒市場は部分的に統合されており、上位5社が世界市場の約47%~49%を占めています。主要なプレーヤーには、W.R. Grace & Co.-Conn.、Lyondellbasell Industries Holdings BV、Univation Technologies LLC、Mitsui Chemicals Inc.、PQ Corporation、China Petrochemical Corporation (Sinopec)、Toho Titanium Co. Ltd.などが挙げられます。

市場スナップショットの要約

* 調査期間:2019年~2030年

* 推定基準年:2024年

* 予測データ期間:2025年~2030年

* 年平均成長率(CAGR):4.00%

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度主要な市場動向

ポリマー需要の増加

包装、自動車、建設、電気・電子などの主要な最終用途産業からのポリマー需要の着実な増加は、重合触媒市場の成長を促進する主要な要因の一つです。特にアジア太平洋地域では、急速な工業化と都市化、そして中間層の購買力向上により、これらの産業が大きく拡大しており、それに伴いポリマーの生産量も増加しています。これにより、高性能で効率的な重合触媒の需要が高まっています。

技術革新と持続可能性への注力

重合触媒市場では、触媒の効率性、選択性、耐久性を向上させるための継続的な研究開発が行われています。新しい触媒技術は、より少ないエネルギーでポリマーを生産し、製品の品質を向上させ、製造コストを削減することに貢献しています。また、環境規制の厳格化と持続可能性への意識の高まりから、より環境に優しい触媒、例えば生分解性ポリマーの生産を可能にする触媒や、廃棄物を削減する触媒の開発にも力が入れられています。これらの技術革新は、市場の成長をさらに加速させるでしょう。

このレポートは、重合触媒市場に関する詳細な分析を提供しています。調査の仮定と範囲に基づき、市場の動向、セグメンテーション、競争環境、および将来の機会を包括的に評価しています。

エグゼクティブサマリーによると、重合触媒市場は予測期間(2025年から2030年)において4%未満の年平均成長率(CAGR)で成長すると予測されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長する見込みです。

市場の推進要因としては、ポリマー樹脂生産の拡大が挙げられます。一方で、フタル酸系触媒に対する厳しい監視が市場の抑制要因となっています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、市場構造と競争の度合いを深く掘り下げています。これらの分析には、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いが含まれます。

市場は、ポリマーの種類によって、ポリオレフィン触媒、縮合重合触媒、熱硬化性ポリマー触媒、およびその他の追加ポリマー触媒に分類されます。触媒の種類別では、ツィーグラー・ナッタ触媒、シングルサイト触媒、クロム触媒、過酸化物触媒、その他の触媒が分析対象です。地理的セグメンテーションでは、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域が詳細に調査されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの活動が評価されています。主要企業の市場シェア分析や戦略も含まれており、LyondellBasell Industries Holdings BV、W R Grace & Co.、Mitsui Chemicals Inc.、China Petrochemical Corporation (Sinopec)、Univation Technologies, LLCなどが主要なプレーヤーとして挙げられています。その他、Clariant、Dorf Ketal Chemicals (I) Pvt Ltd、Toho Titanium Co. Ltd、Sumitomo Chemical Co. Ltd、Honeywell International Inc.、INEOS、Kemipex、McDermott、NOVA Chemicals Corporate、PQ Corporationといった企業もプロファイルされています。

市場の機会と将来のトレンドとしては、高まる需要に対応するための継続的な技術進歩が重要な要素として強調されています。

このレポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしており、2025年3月6日に最終更新されました。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 ポリマー樹脂生産の拡大

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 フタル酸系触媒の厳格な監視

- 4.2.2 その他の阻害要因

- 4.3 業界のバリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 分類

- 5.1.1 ポリオレフィン触媒

- 5.1.2 縮合重合触媒

- 5.1.3 熱硬化性ポリマー触媒

- 5.1.4 その他のポリマー触媒

-

5.2 触媒

- 5.2.1 チーグラー・ナッタ

- 5.2.2 シングルサイト

- 5.2.3 クロム

- 5.2.4 過酸化物

- 5.2.5 その他の触媒

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 W. R. グレース&カンパニー・コネチカット

- 6.4.2 クラリアント

- 6.4.3 中国石油化工総公司 (Sinopec)

- 6.4.4 ドルフ・ケタル・ケミカルズ (I) Pvt Ltd

- 6.4.5 ユニベーション・テクノロジーズ LLC (ダウ)

- 6.4.6 東邦チタニウム株式会社

- 6.4.7 住友化学株式会社

- 6.4.8 ハネウェル・インターナショナル Inc.

- 6.4.9 イネオス

- 6.4.10 ケミペックス

- 6.4.11 ライオンデルバセル・インダストリーズ・ホールディングス BV

- 6.4.12 マクダーモット

- 6.4.13 NOVA ケミカルズ コーポレート

- 6.4.14 PQ コーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 増大する需要に対応する一貫した技術進歩

*** 本調査レポートに関するお問い合わせ ***

重合触媒とは、モノマー(単量体)を化学的に結合させてポリマー(高分子)を生成する重合反応を促進する物質の総称です。触媒自体は反応の最終生成物には含まれませんが、反応速度を大幅に向上させ、反応条件を緩和し、さらには生成されるポリマーの分子量、分子量分布、立体構造、共重合組成といった特性を精密に制御する上で極めて重要な役割を果たします。触媒が存在しない場合、多くの重合反応は非常に遅いか、あるいは全く進行しないことがほとんどであり、現代のプラスチック、ゴム、繊維産業の基盤を支える不可欠な技術要素と言えます。少量で大きな効果を発揮し、反応後に再生されるという触媒の一般的な特性も持ち合わせています。

重合触媒には、その作用機構や重合されるモノマーの種類に応じて多岐にわたる種類が存在します。主なものとしては、まずラジカル重合触媒が挙げられます。これは有機過酸化物やアゾ化合物などが熱や光によって分解し、ラジカルを発生させることで重合を開始させるもので、ポリエチレン、ポリ塩化ビニル、ポリスチレン、ポリメタクリル酸メチルといった汎用プラスチックの製造に広く用いられています。近年では、分子量や分子量分布を精密に制御できるリビングラジカル重合触媒(ATRP、RAFTなど)も注目されています。次にイオン重合触媒があり、これはカチオン重合触媒とアニオン重合触媒に大別されます。カチオン重合触媒はルイス酸(三フッ化ホウ素、塩化アルミニウムなど)と助触媒の組み合わせで、イソブチレンやビニルエーテルなどの重合に利用されます。一方、アニオン重合触媒は有機リチウム化合物やアルコキシドなどが用いられ、スチレン、ブタジエン、メタクリル酸エステルなどの重合に適用され、特にリビングアニオン重合は精密重合の代表的な手法として知られています。さらに、配位重合触媒は、チーグラー・ナッタ触媒やメタロセン触媒に代表されるもので、遷移金属化合物と有機金属化合物の組み合わせにより、オレフィン(エチレン、プロピレンなど)の重合において、立体規則性や分子量分布を高度に制御することを可能にしました。特にメタロセン触媒は単一サイト触媒であり、分子量分布が狭く、均一なポリマーを生成できるという特徴があります。この他、環状モノマーの重合に用いられる開環重合触媒や、ポリエステルやポリアミドなどの縮合重合に用いられる縮合重合触媒、さらには特定のモノマーの重合や生分解性ポリマーの合成に利用される酵素触媒なども存在します。

重合触媒の用途は、現代社会のあらゆる産業分野に及んでいます。最も広範なのはプラスチック産業であり、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、PET、ナイロンなど、汎用プラスチックからエンジニアリングプラスチックに至るまで、あらゆる高分子材料の製造に不可欠です。これらの材料は、包装材、自動車部品、建材、家電製品、医療機器など、多岐にわたる製品に利用されています。また、合成ゴム産業においても、スチレンブタジエンゴム(SBR)、ポリブタジエンゴム(BR)、エチレンプロピレンゴム(EPR)などの製造に重合触媒が用いられ、タイヤ、ホース、ガスケットといった製品の性能を決定づけています。繊維産業では、ポリエステル繊維、ナイロン繊維、アクリル繊維などの製造に触媒が不可欠であり、衣料品や産業資材として広く利用されています。塗料や接着剤産業においても、アクリル樹脂やエポキシ樹脂などの製造に重合触媒が重要な役割を果たしています。近年では、医療・バイオ産業における生体適合性ポリマーや生分解性ポリマーの合成、ドラッグデリバリーシステム(DDS)、医療機器、組織工学材料への応用、さらには電子材料産業におけるフォトレジスト、誘電体材料、有機EL材料などの製造にも、高性能な重合触媒が不可欠となっています。

重合触媒に関連する技術は多岐にわたります。その中でも特に重要なのが、精密重合(リビング重合)技術です。これは重合反応の開始、成長、停止を厳密に制御することで、分子量、分子量分布、末端基、ブロック共重合体の構造などを精密に設計し、高機能なポリマーを合成する技術です。リビングラジカル重合、リビングアニオン重合、リビングカチオン重合などがその代表例です。また、新規触媒の分子設計、合成、評価を行う触媒設計・合成技術は、計算化学(DFTなど)を用いた触媒機能の予測と組み合わせることで、開発効率を大幅に向上させています。重合反応器の設計、反応条件の最適化、触媒の回収・再利用技術といったプロセス技術も、効率的かつ経済的なポリマー生産には不可欠です。さらに、耐熱性、機械的強度、光学特性、電気特性など、特定の機能を持つポリマーを合成する高機能ポリマー開発も、重合触媒技術の進歩に支えられています。環境負荷の低い触媒(非金属触媒、水系触媒など)や、溶媒フリー重合、CO2をモノマーとする重合などの開発を目指すグリーンケミストリーの概念も、重合触媒技術の重要な方向性の一つです。

重合触媒の市場は、プラスチック、ゴム、繊維といった高分子材料産業の成長に密接に連動しており、非常に大規模な市場を形成しています。特にアジア太平洋地域、中でも中国やインドなどの新興国における経済成長とそれに伴う高分子材料の需要拡大が、市場を力強く牽引しています。近年では、環境規制の強化や持続可能性への意識の高まりから、高性能かつ環境負荷の低い触媒、例えば低VOC(揮発性有機化合物)排出、高効率、長寿命、リサイクル可能な触媒への需要が世界的に高まっています。主要な市場プレイヤーとしては、BASF、LyondellBasell、Dow、ExxonMobil、SABIC、INEOS、三井化学、住友化学といった化学大手企業が挙げられます。これらの企業は、触媒技術の開発とポリマー製造の両方において、世界の高分子産業をリードする重要な役割を担っています。また、特定の用途、例えば医療用、電子材料用といったスペシャリティポリマーの需要増加も、高機能触媒市場の成長を後押しする要因となっています。

重合触媒の将来展望は、高機能化、環境対応、そしてデジタル技術の活用という三つの大きな潮流によって形作られると予想されます。まず、高機能化・精密化の面では、より複雑な構造を持つポリマーや、特定の機能(例:自己修復性、生体適合性、導電性)を持つポリマーを効率的に合成するための、高活性、高選択性、高安定性を持つ触媒の開発が加速するでしょう。精密重合技術のさらなる進化は、これまでにない特性を持つ新素材の創出を可能にすると期待されています。次に、環境対応・持続可能性の観点からは、バイオマス由来モノマーから高性能ポリマーを合成するための触媒開発、CO2をモノマーとして利用する重合触媒(例:ポリカーボネート合成)の研究開発、ポリマーをモノマーに戻すケミカルリサイクルを促進する触媒の開発、環境中で分解される生分解性ポリマーを効率的に合成する触媒、そしてレアメタルや貴金属に依存しない、安価で豊富な元素を用いた非貴金属触媒や有機触媒の開発が、今後ますます重要になると考えられます。最後に、AIやデータサイエンスの活用は、触媒設計、反応条件の最適化、新材料探索において、開発期間の短縮と効率化を劇的に進めると予想されます。ハイスループットスクリーニング技術と組み合わせることで、膨大な数の候補の中から最適な触媒を迅速に特定することが可能になるでしょう。さらに、複合材料やハイブリッド材料の合成において、異なる種類のポリマーや無機材料の界面制御や相溶性向上に寄与する触媒の重要性が増すとともに、燃料電池、太陽電池、蓄電池などの次世代エネルギーデバイス向けの高分子電解質やバインダー材料の合成にも、重合触媒が不可欠な役割を果たすことが期待されています。これらの進展により、重合触媒は未来の社会を支える基盤技術として、その重要性を一層高めていくことでしょう。