ポリオレフィン市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ポリオレフィン市場に関する詳細な市場調査レポート概要

### 1. 市場概要

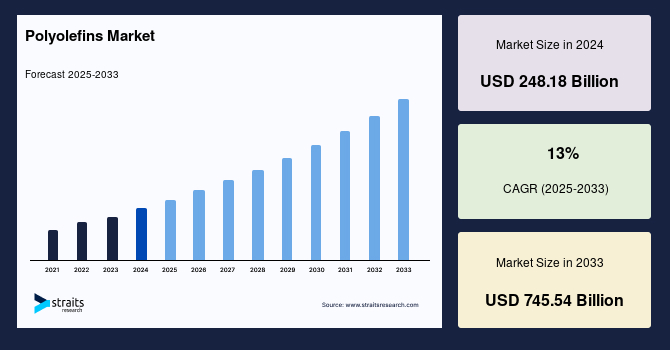

世界のポリオレフィン市場は、2024年に2,481億8,000万米ドルの規模を記録しました。その後、2025年には2,804億4,000万米ドルに達し、2033年までには7,455億4,000万米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は13%に達すると見込まれています。

ポリオレフィンは、炭化水素、オレフィン、またはモノマーから製造される高分子量の炭化水素です。この材料は、その高い加工性、優れた化学的安定性、長期的な耐久性、そして室温での耐薬品性といった特性により、多岐にわたる産業で不可欠な存在となっています。特に、プラスチック生産において主要な役割を担っており、世界のプラスチック需要の約3分の2をポリオレフィンが占めています。耐熱性、高い衝撃強度、耐薬品性といった特性が、ポリオレフィンの導入が拡大する主要な要因となっています。主にプラスチック製品や柔軟なプラスチック製品に利用されており、現代社会の多様なニーズに応えています。

2020年には、COVID-19パンデミックによる世界的なロックダウンが、Eコマースプラットフォームの普及とそれに伴う宅配サービスの増加を加速させました。これにより、消費者向け包装の需要が大幅に増加し、結果としてポリオレフィンの需要も押し上げられました。この一時的な需要増は、ポリオレフィンが日常生活における不可欠な素材であることを改めて浮き彫りにしました。

### 2. 市場成長の推進要因

ポリオレフィン市場の成長は、主に以下の要因によって強力に推進されています。

#### 2.1. ヘルスケア分野での採用拡大

現代のヘルスケアは、ポリオレフィンの導入なしには成り立たないと言っても過言ではありません。医療用途で使用される熱可塑性材料の約90%がポリオレフィンで構成されています。ポリオレフィンは、強化された物理的特性、例えば軽量性、耐破損性、滅菌性、コスト効率の高さ、そして厳格な医療および環境規制への適合性により、ガラスや金属といった従来の材料の代替品として、その採用を急速に拡大しています。

具体的には、注射器、薬剤送達システム、点鼻スプレー、外科用器具といった幅広い医療機器に使用されています。また、医薬品の包装ソリューションにおいても、容器や閉鎖システムなど多様な形態で利用されています。ヘルスケア分野におけるプラスチック使用に対する規制当局の監視、経済的な不確実性、消費者の感度といった課題が存在するにもかかわらず、ポリオレフィンの医療用途での使用は増加の一途を辿っています。

COVID-19パンデミックの発生は、特に注射器の需要を劇的に増加させました。Hindustan Syringes & Medical Devices Ltd. (HMD) のような企業は、この増大する消費者需要に対応するため、生産能力の向上に多額の投資を行っています。さらに、各国の政府も針の生産に資金を投入しており、これが市場全体の成長に大きく貢献しています。この動きは、特にポリプロピレンといった特定のポリオレフィン製品の需要を急増させています。

#### 2.2. 再生可能エネルギー分野での需要増加

多くの国が持続可能な開発目標を掲げ、総エネルギー消費量および発電量における再生可能エネルギーのシェア増加に注力しています。特に欧州諸国(ドイツ、スウェーデン、スペイン、イタリアなど)は、気候変動目標達成のための大規模な投資を通じて、再生可能エネルギー分野をリードしています。ブラジル、日本、トルコ、中国、米国、オーストラリアなども、この分野の成長に大きく貢献しています。再生可能エネルギー分野への投資増加は、石炭などの化石燃料への依存度を低下させる効果ももたらしています。

このような再生可能エネルギー開発へのシフトに伴い、ポリオレフィンの需要が顕著に増加しています。ポリオレフィンベースの製品は、再生可能エネルギーインフラや関連機器の製造に不可欠な多くの部品に応用されています。例えば、米国は世界有数の水力発電国であり、太平洋岸北西部の一部では電力の最大70%を水力発電で供給しています。これらの水力発電所では、高密度ポリオレフィン(HDPE)製のタービン、軸受、その他の部品が、その耐久性、耐食性、および軽量性から重用されています。

太陽光発電の分野では、ポリスチレンやポリエチレンテレフタレート(PET)が、従来の金属製ジャンクションボックスの代替として使用されています。これらは、金属と比較して軽量であり、腐食に強く、コスト効率も高いという利点を提供します。さらに、風力発電所では、電気ケーブルを保護し、環境への影響を軽減するために、大径のソリッドウォール導管の製造に高密度ポリエチレン(HDPE)が使用されています。このように、ポリオレフィンは再生可能エネルギーの生産効率と持続可能性を向上させる上で重要な役割を担っており、これらの要因が複合的に再生可能エネルギーの導入を増加させ、ひいてはポリオレフィンの需要を押し上げています。

#### 2.3. Eコマースの普及と消費者向け包装の需要増

COVID-19パンデミックによる世界的なロックダウンは、人々の購買行動に大きな変化をもたらしました。Eコマースプラットフォームの利用が爆発的に増加し、それに伴い宅配サービスの需要も急増しました。この現象は、製品を保護し、効率的に配送するための消費者向け包装の需要を増大させました。ポリオレフィンは、軽量性、柔軟性、耐久性、そしてコスト効率の高さから、食品、医療品、衛生用品、日用品など、幅広い商品の包装材料として広く採用されています。2020年には、このEコマースと宅配の需要増が直接的にポリオレフィンの需要を押し上げる結果となりました。この傾向は、パンデミックが収束した後も、消費者の利便性志向の高まりとともに継続すると見られています。

#### 2.4. 食品産業の拡大と包装材料需要

ポリオレフィンは、その無極性、無臭、非多孔性といった特性から、食品分野において理想的な包装材料として広く利用されています。高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、アイソタクチックポリプロピレン(PP)、リニア低密度ポリエチレン(LLDPE)、および一部のポリエチレンベースの共重合体など、多種多様なポリオレフィンが食品の鮮度保持と安全性の確保に貢献しています。

ポリオレフィンフィルムは比較的安価であるにもかかわらず、優れた防湿性およびガスバリア特性を示し、食品の品質を長期間維持します。また、耐熱性があり、食品の漏れを防ぐ効果も期待できます。さらに、包装の重量を最小限に抑え、食品の形状に正確に適合することで、保管および配送スペースの削減にも貢献します。

インドや中国のような発展途上国では、人口増加と経済発展に伴い、食品産業が急速に拡大しています。この食品産業の急速な発展は、必然的に高品質で効率的な包装材料の需要を増加させます。これにより、新興経済国におけるポリオレフィン市場は、非常に有利な成長機会を提供すると予想されています。

### 3. 市場成長の抑制要因

ポリオレフィン市場の成長は、以下の主要な課題によって抑制される可能性があります。

#### 3.1. 原材料コストの変動

ポリオレフィン製品のコストは、その製造に使用される原材料のコストに直接的に比例します。そのため、ポリオレフィン市場は、原材料および商品価格の変動に極めて強く影響を受けます。主要な物質のコスト変動は、ポリオレフィン生産者にとって大きな障害となり、原材料価格が上昇すれば、製品コストも必然的に上昇し、企業の収益性や競争力に影響を与えます。

ポリオレフィン製造に使用される主要原材料は、石油や天然ガスの分解によって生産されるオレフィンです。このため、ポリオレフィンの価格は原油価格に密接に連動する傾向があります。近年、原油および天然ガス価格の継続的な高騰は、ポリオレフィンとその誘導体の生産コストを押し上げ、市場に懸念をもたらしています。

例えば、2020年3月には原油価格が1バレルあたり32.20ドルでしたが、COVID-19パンデミックによる様々な国でのロックダウンによる需要減と供給過剰という複合的な要因により、2021年4月には1バレルあたり64.61ドルにまで上昇しました。このような原油価格の予測不能な変動は、ポリオレフィン生産企業に原油購入量の削減を余儀なくさせ、結果としてポリオレフィン生産量に影響を及ぼしています。原材料コストの不安定性は、市場の安定的な成長を阻害する主要な要因となっています。

### 4. 市場機会

ポリオレフィン市場には、今後も成長を牽引する多様な機会が存在します。

#### 4.1. 新興経済国における食品産業の拡大

インドや中国といった発展途上国では、中産階級の拡大と人口増加が、食品消費量の増加と食品産業の急速な近代化を後押ししています。これにより、食品の鮮度保持、安全性、輸送効率を向上させるための高品質な包装材料に対する需要が飛躍的に高まっています。ポリオレフィンは、その優れたバリア性、耐久性、コスト効率の高さから、これらの市場における食品包装の主要な選択肢となっており、今後も大きな成長機会を提供し続けるでしょう。

#### 4.2. 再生可能エネルギーインフラへの継続的な投資

世界各国が気候変動対策とエネルギー安全保障の確保のため、太陽光、風力、水力といった再生可能エネルギー源への投資を加速させています。これにより、再生可能エネルギー発電施設や関連インフラの建設が活発化しており、ポリオレフィン製の部品や材料に対する需要が増大しています。特に、耐久性、耐候性、電気絶縁性に優れたポリオレフィンは、ケーブル保護管、バッテリーセパレーター、構造部品など、多岐にわたる用途で不可欠な素材となっており、持続的な成長機会が見込まれます。

#### 4.3. 医療分野での代替材料としての用途拡大

医療技術の進歩と高齢化社会の到来に伴い、医療機器や医薬品包装の需要は世界的に増加しています。ポリオレフィンは、その生体適合性、滅菌性、軽量性、そしてコスト効率の高さから、ガラスや金属といった従来の材料に代わる優れた選択肢として、ますます注目されています。特に、使い捨て医療器具や個別包装された医薬品の普及は、ポリオレフィンの需要をさらに押し上げる要因となります。医療分野における規制要件の進化に対応し、より高度な機能を持つ医療グレードのポリオレフィンを開発することが、将来の大きな成長機会となるでしょう。

### 5. セグメント分析

#### 5.1. 地域別分析

* **アジア太平洋地域:**

アジア太平洋地域は、世界のポリオレフィン市場を支配しており、2030年までに471億6,500万ドルの市場価値に達すると推定され、CAGRは13%と予測されています。この成長は、中国、インド、日本といった国々がエレクトロニクス製造業や建設業において確立された強固な消費者基盤を持っていることに起因しています。しかし、中国でのCOVID-19の発生は、包装、玩具製造、建設産業、自動車産業といった主要なポリオレフィン消費産業に深刻な打撃を与え、一時的に市場を停滞させました。それでも、長期的な成長見通しは非常に明るいとされています。

* **ヨーロッパ:**

ヨーロッパ市場は、2030年までに75億8,000万ドルの価値に達すると推定され、CAGRは7%と予測されています。ドイツ、フランス、英国、イタリア、スペインなどが主要な市場として分析されています。ドイツは、包装および自動車産業の拡大により、ポリオレフィンの最も重要なユーザーの一つです。COVID-19パンデミックによるヨーロッパ全土でのロックダウンは、食品、健康、衛生用品などの消費財のパニック買いを引き起こし、包装部門におけるポリオレフィンの需要を創出しました。しかし、自動車や建設といった他の主要な使用分野では、経済活動の停滞によりパフォーマンスが低下し、2020年にはポリオレフィンの需要が減少する結果となりました。

* **北米:**

北米は3番目に大きな地域市場であり、2030年までに80億8,500万ドルの価値に達すると推定され、CAGRは12%と予測されています。北米では、プラスチックが主に包装、建設、自動車、電気・電子産業で消費されており、これが市場の主要な推進力となっています。COVID-19パンデミックの発生により、Eコマースフレームワークの浸透が進んだことで包装の需要が増加しました。さらに、パンデミックの出現により、ヘルスケア分野でのポリオレフィンの需要も増加しました。世界的な健康危機におけるワクチン開発の増加は、注射器、バイアル、検体ボトルなどの製造に使用されるため、ポリプロピレンの需要をさらに押し上げました。

#### 5.2. 製品タイプ別分析

* **ポリエチレン(Polyethylene – PE):**

ポリエチレンセグメントは市場を支配しており、2030年までに3,333億1,500万ドルの価値に達すると推定され、CAGRは12%と予測されています。ポリエチレンは、中国やインドなどの発展途上国における食品分野の急速な拡大と、再生可能エネルギー分野の発展により、世界市場で高い牽引力を獲得しています。これは、ポリエチレンが食品の包装に広く使用されていることに起因します。さらに、高密度ポリエチレン(HDPE)製の導管は風力発電所で電線を保護するために使用され、ポリエチレンは太陽光発電所などの再生可能プロジェクトでバッテリーセパレーターやジャンクションボックスとしても使用されています。その多様な用途とコスト効率の高さが、市場での優位性を確立しています。

* **ポリプロピレン(Polypropylene – PP):**

ポリプロピレンセグメントは最も急速に成長している市場であり、2030年までに2,253億ドルの価値に達すると推定され、CAGRは14%と予測されています。この大幅な成長は、COVID-19パンデミックの発生により、イスラエル、米国、インドなど様々な国でのワクチン接種推進が増加したことに起因する、注射器、医療用バイアル、検体ボトルに対する需要の急増によるものです。また、多くの国でのロックダウンの不確実性や恐怖により、食料品や健康製品のパニック買いが起こり、食品包装の需要も増加しました。ポリプロピレンの優れた強度、耐熱性、透明性、加工性がこれらの需要に応える上で重要な役割を果たしています。

* **ポリスチレン(Polystyrene – PS):**

ポリスチレンセグメントは3番目に大きな市場であり、2030年までに96億2,500万ドルの価値に達すると推定され、CAGRは12%と予測されています。ポリスチレン市場成長の重要な要因は、断熱用途での高い採用と自動車用途での採用増加です。高衝撃性ポリスチレンは、真空成形自動車部品や車両プロトタイプの部品などの自動車用途に広く使用されています。さらに、屋根壁やファサード用の断熱パネルシステムなど、建設分野の断熱用途にも不可欠な材料です。また、ペトリ皿や試験管などの医療用途でのポリスチレンの需要も増加しており、その透明性、剛性、滅菌性が評価されています。

#### 5.3. 加工タイプ別分析

* **フィルム・シート(Film & Sheet):**

フィルム・シートセグメントは市場を支配しており、2030年までに1,981億7,500万ドルに達すると推定され、CAGRは13%と予測されています。市場成長の主要因は、二軸延伸ポリオレフィンフィルム(BOPP、BOPEなど)の需要急増です。これらのフィルムは、その優れた機械的強度、透明性、バリア性から、食品包装、ラベル、工業用包装など幅広い用途で利用されています。一方で、生分解性ではないプラスチックの利用を制限する厳格な規制の実施は、ポリオレフィンフィルムおよびシートの需要に対する抑制要因となっています。しかし、農業分野でのプラスチックフィルムおよびシート(マルチフィルムや温室など)の使用増加と、特殊フィルムの需要増加は、市場拡大に潜在的な成長機会を提供すると期待されています。マルチフィルムは、雑草の成長を抑制し、土壌温度を改善し、水分損失を防ぎ、作物の収量を向上させる役割を果たします。温室は、植物が日光にさらされ、生理学的特性に応じて最適な条件で成長するための包括的なケアユニットとして機能します。

* **射出成形(Injection Molding):**

射出成形セグメントは最も急速に成長しているセグメントであり、2030年までに1,540億5,000万ドルに達すると推定され、CAGRは13%と予測されています。射出成形におけるポリオレフィンの需要を増加させる要因には、高速製造、1時間あたりに製造される部品数の観点での高効率、自動化の進展による人件費削減、設計の柔軟性、高出力生産、プラスチック製品の強化された強度、および製品の一貫性などが挙げられます。これらの利点により、自動車部品、家電製品、医療機器、容器など、複雑な形状を持つ大量生産品に広く採用されています。しかし、高い金型コスト、部品設計の制限、高価な小ロット生産といった課題も存在し、これらが市場の成長を一部制約する可能性があります。

* **異形押出成形(Profile Extrusion):**

異形押出成形セグメントは3番目に大きな市場であり、2030年までに920億5,000万ドルの価値に達すると推定され、CAGRは12%と予測されています。この加工タイプには数多くの利点があり、比較的低い金型コスト、すべての地理的地域で広く利用可能な設備、経済的なプロセス、異なる製品の組み合わせ、設計の自由度などが挙げられます。窓枠、ドアフレーム、パイプ、チューブ、ケーブル導管など、一定の断面形状を持つ長尺製品の製造に特に適しています。しかし、異形押出成形の主な欠点は、サイズのばらつきです。例えば、プラスチックが押出機から出ると、内部応力により通常膨張します。このプラスチックの膨張は「ダイスウェル」として知られています。この予測不能な膨張は、特に高精度が要求される部品の製造を困難にし、市場にとって重要な課題となっています。

### 6. 結び

世界のポリオレフィン市場は、ヘルスケア分野での用途拡大、再生可能エネルギーインフラへの大規模投資、Eコマースの普及に伴う包装需要の増加、そして新興経済国における食品産業の成長といった複数の強力な推進要因によって、今後も堅調な成長を続けると予測されます。特にアジア太平洋地域が市場を牽引し、ポリエチレンとポリプロピレンが主要な製品タイプとして市場拡大に大きく貢献するでしょう。一方で、原材料コストの変動や、非生分解性プラスチックに対する厳格な環境規制といった課題も存在しており、これらの抑制要因への対応が、市場の持続的な成長を実現するための鍵となります。ポリオレフィンは、その優れた特性と多様な応用可能性により、今後も多くの産業において不可欠な素材としての地位を確立し続けるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のポリオレフィン市場規模分析

- 世界のポリオレフィン市場概要

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- はじめに

- タイプ別金額

- ポリエチレン

- 金額別

- ポリプロピレン

- 金額別

- ポリスチレン

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- フィルム&シート

- 金額別

- 射出成形

- 金額別

- ブロー成形

- 金額別

- 異形押出

- 金額別

- その他

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 包装

- 金額別

- 自動車

- 金額別

- 建設

- 金額別

- 医薬品/医療

- 金額別

- 電子機器

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- プレーヤー別ポリオレフィン市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ExxonMobil Corporation

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- SABIC

- Total SE

- Repsol

- Ineos Group AG

- Reliance Industries

- LyondellBasell Industries N.V.

- Sinopec Group

- Ducor Petrochemical

- Formosa Plastics Corporation

- Borealis AG

- Arkema S.A.

- Braskem S.A

- Abu Dhabi Polymers Company Ltd. (Borouge)

- Sasol Ltd

- 東ソー株式会社

- Polyone Corporation.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ポリオレフィンは、オレフィン系単量体(モノマー)を重合させて得られる熱可塑性高分子の総称でございます。この物質群は、炭素と水素のみから構成されるため、化学的に安定しており、優れた耐薬品性、電気絶縁性、軽量性、そして加工のしやすさといった多岐にわたる特性を有しております。エチレンやプロピレンといった単純な分子構造を持つオレフィンが主な原料となることから、その製造コストも比較的低く抑えられ、現代社会において最も広く利用されているプラスチックの一つとして、その重要性は計り知れません。特に、その分子構造の多様性によって、非常に柔らかいものから非常に硬いものまで、幅広い物性を実現できる点が大きな特徴でございます。

ポリオレフィンには数多くの種類が存在し、それぞれが独自の特性と用途を持っております。代表的なものとしては、ポリエチレン(PE)が挙げられますが、これも密度によってさらに細分化されます。例えば、低密度ポリエチレン(LDPE)は柔軟性に富み、食品包装用フィルムや農業用シート、レジ袋などに利用されております。一方、直鎖状低密度ポリエチレン(LLDPE)はLDPEよりも強度と引裂き抵抗に優れ、ストレッチフィルムなどに用いられます。高密度ポリエチレン(HDPE)は、分子鎖の分岐が少なく、剛性や耐衝撃性、耐熱性に優れるため、洗剤容器や灯油缶、パイプ、さらには漁網やロープといった幅広い製品に活用されております。さらに、超高分子量ポリエチレン(UHMW-PE)は、極めて高い耐摩耗性と自己潤滑性を持ち、人工関節やスキースノーボードのソール、搬送ラインのガイドレールなど、特殊なエンジニアリング用途でその真価を発揮いたします。

ポリエチレンと並んで広く利用されているのがポリプロピレン(PP)でございます。ポリプロピレンは、ポリエチレンよりも高い剛性と耐熱性を持ち、透明性にも優れることから、自動車部品の内外装材、家電製品の筐体、食品容器、医療器具、繊維製品など、極めて多岐にわたる分野で使用されております。ポリプロピレンには、単一のプロピレンモノマーからなるホモポリマーと、エチレンなどの他のモノマーを共重合させたコポリマーがあり、コポリマーはホモポリマーに比べて耐衝撃性が向上するという特徴がございます。この他にも、エチレン酢酸ビニル共重合体(EVA)は、ゴムのような弾力性と柔軟性を持ち、サンダルの底材や発泡シート、ホットメルト接着剤などに利用されておりますし、ポリブテン-1(PB-1)は、優れたクリープ抵抗性と柔軟性を兼ね備え、温水パイプや改質アスファルトなどに用いられております。近年では、透明性や耐熱性、低吸水性といった特性を持つ環状オレフィンコポリマー(COC/COP)も、光学材料や医療用容器、電子部品のパッケージなど、高機能分野での応用が拡大しております。

これらのポリオレフィンは、私たちの日常生活のあらゆる場面でその姿を見ることができます。例えば、食品や日用品の包装材、飲料ボトル、レジ袋といったパッケージング分野では、その軽量性、衛生性、加工性の良さからポリエチレンやポリプロピレンが不可欠な素材でございます。また、自動車産業においては、バンパーやダッシュボード、内装材、燃料タンクなどにポリプロピレンやポリエチレンが多用され、車体の軽量化と燃費向上に貢献しております。建築・土木分野では、上下水道管、ガス管、断熱材、防水シートなどにポリエチレンが、また住宅設備や配管にポリブテン-1が用いられ、耐久性と施工性の向上に寄与しております。さらに、家電製品の部品、電気ケーブルの被覆材、繊維製品、農業用資材、医療用具など、その用途は枚挙にいとまがありません。

ポリオレフィンの製造には、様々な重合技術と加工技術が用いられます。重合プロセスにおいては、チーグラー・ナッタ触媒やメタロセン触媒に代表される高性能触媒が重要な役割を果たしております。これらの触媒を用いることで、分子量や分子量分布、分子鎖の分岐構造、立体規則性などを精密に制御することが可能となり、これにより特定の用途に最適化されたポリオレフィンを効率的に生産できるようになったのです。例えば、メタロセン触媒は、分子構造の均一性が高く、透明性や強度、ヒートシール性などに優れたポリエチレンやポリプロピレンの製造を可能にいたしました。加工技術としては、射出成形、押出成形、ブロー成形、フィルム成形、真空成形、回転成形などがあり、これらを駆使することで、複雑な形状の部品から薄いフィルム、中空容器まで、多様な製品が生み出されております。

ポリオレフィンの性能をさらに向上させるための関連技術も多岐にわたります。例えば、コンパウンディング技術は、ポリオレフィンに顔料、安定剤、難燃剤、紫外線吸収剤、滑剤、衝撃改質剤などの様々な添加剤を練り込むことで、耐候性、耐熱性、着色性、機械的強度といった物性を目的に応じて調整する技術でございます。これにより、例えば屋外で使用される製品の劣化を防いだり、特定の安全基準を満たす製品を製造したりすることが可能になります。また、ポリオレフィンのリサイクル技術も重要な関連技術の一つです。使用済みプラスチックを回収し、洗浄、粉砕、溶融、ペレット化するマテリアルリサイクルは広く行われており、新たな製品の原料として再利用されております。さらに、化学的リサイクルや熱分解といったケミカルリサイクルの研究開発も進められており、より効率的な資源循環システムの構築が目指されております。

近年では、環境負荷低減の観点から、バイオマス由来のポリオレフィンの開発も活発に進められております。サトウキビなどの植物を原料としたバイオエチレンやバイオプロピレンを重合させることで、化石燃料由来と同等の物性を持つポリオレフィンが製造されており、持続可能な社会の実現に向けた新たな選択肢として期待されております。このように、ポリオレフィンは、その優れた特性と多様な応用範囲、そして絶え間ない技術革新によって、私たちの生活や産業を支え続ける基幹材料であり、今後もその進化は続いていくことでしょう。