ポリフェニレン市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ポリフェニレン市場レポートは、業界をタイプ(ポリフェニレンスルフィド、ポリフェニレンオキシド、ポリフェニレンエーテル)、エンドユーザー産業(電気・電子、自動車・輸送、その他のエンドユーザー産業(コーティングなど))、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリフェニレン市場の概要と予測(2025年~2030年)

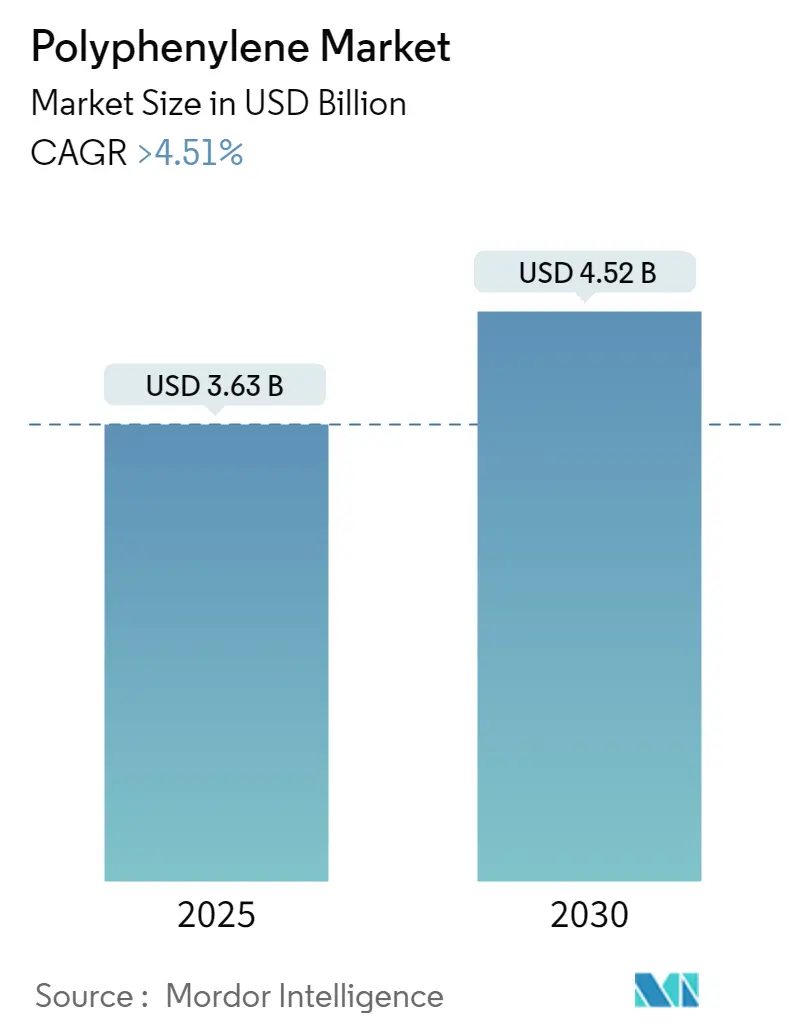

ポリフェニレン市場は、2025年には36.3億米ドルと推定され、2030年には45.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.51%を超えると見込まれています。

COVID-19パンデミックの影響と市場回復

COVID-19パンデミックは、生産活動の減速や移動制限により、ポリフェニレン市場にマイナスの影響を与えました。特に電気・電子、輸送などの産業では、封じ込め措置や経済的混乱により生産の遅延を余儀なくされました。しかし、市場はパンデミックから回復し、2022年にはパンデミック前の水準に達しており、今後も着実な成長が期待されています。

市場の推進要因

この市場の成長を牽引する主な要因は、電気・電子産業におけるポリフェニレンの使用拡大と、ハイブリッド電気自動車の需要増加です。

市場の抑制要因

一方で、代替品の存在や、他の従来の材料と比較してポリフェニレンのコストが高いことが、市場の成長を制限する主要な要因となっています。

市場の機会

5G回路基板におけるポリフェニレンの新たな応用は、この市場にとって魅力的な機会となると予想されています。

市場セグメンテーション

本レポートでは、ポリフェニレン市場を以下のセグメントに分類しています。

* タイプ別: ポリフェニレンスルフィド(PPS)、ポリフェニレンオキシド(PPO)、ポリフェニレンエーテル(PPE)。

* 最終用途産業別: 電気・電子、自動車・輸送、その他の最終用途産業(コーティングなど)。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ。

地域別分析

アジア太平洋地域は、中国、日本、韓国、インドからの最大の消費により、市場を支配すると予想されています。

主要な市場トレンド

1. 自動車・輸送分野からの需要増加

ポリフェニレンは、その誘導体であるポリフェニレンスルフィド(PPS)、ポリフェニレンオキシド(PPO)、ポリフェニレンエーテル(PPE)に加工されます。これらのポリフェニレン誘導体は、より高い温度安定性を必要とする電気自動車部品に好んで使用されています。近年、PPSは様々なエンジニアリング車両部品において、金属、芳香族ナイロン、フェノールポリマー、バルク成形コンパウンドの代替として成功を収めています。

ポリフェニレン誘導体は、高温にさらされる自動車部品にとって理想的な選択肢であり、軽量でありながら高い強度を提供します。これらは、電気コネクタ、点火システム、照明システム、燃料システム、ハイブリッド車インバーター部品、ピストンなどの車両部品に使用されています。

国際自動車工業連合会(OICA)によると、2022年には世界中で8,502万台の車両が生産され、2021年と比較して6%の成長率を示しました。これにより、様々な自動車部品に採用されるポリフェニレン誘導体の需要が高まっています。

中国は世界最大の自動車生産国であり、燃料経済性の確保と排出量の最小化に焦点を当てた製品開発が進んでいます。OICAによると、2022年の中国の自動車生産台数と販売台数はそれぞれ2,702.1万台と2,686.4万台に達し、前年比で3.4%と2.1%増加しました。

さらに、世界の電気自動車市場も大きく拡大しており、この市場に恩恵をもたらしています。例えば、2022年にはバッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)が世界中で約1,050万台販売され、前年の677万台と比較して55%の成長率を記録しました。

これらの要因はすべて、自動車・輸送分野におけるポリフェニレンの需要を大幅に高め、市場の成長を促進すると考えられます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、ポリフェニレンにとって最大の市場です。中国、日本、韓国、インドなどの国々では、自動車・輸送産業や電気・電子産業の成長により、ポリフェニレンの需要が増加しています。

アジア太平洋地域では、各国政府が電気自動車の導入と電気自動車製造インフラの拡大に向けた有利な政策を採用しています。これにより、予測期間中にこの地域の電気自動車市場に大きな推進力が与えられると予想されます。

中国政府の政策には、新たな内燃機関(ICE)車両製造工場への投資制限や、2025年までに小型乗用車の平均燃費基準を厳格化する提案が含まれています。アジア諸国における生活水準の向上も、電気自動車やハイブリッド車に対する人々の意識を高めています。

アジア太平洋地域は、中国、日本、韓国、マレーシアが貢献し、インドもアジアの電子製品製造ハブとして台頭しており、世界の電気・電子製品の主要生産地域でもあります。この確立された産業は、この地域からのポリフェニレンとその誘導体の需要を引き付けると予想されます。

したがって、電気・電子産業における使用の増加と応用分野の拡大が、市場の成長を牽引すると考えられます。電子機器分野では、中国メーカーが国際市場での拡大を目指し、海外生産拠点を設立しています。例えば、2023年3月にはTCLがベトナム、マレーシア、メキシコ、インドにテレビ、モジュール、太陽電池の工場を設立し、国際市場での存在感を拡大しました。また、ブラジルでは現地企業と提携し、生産施設、サプライチェーン、研究開発インフラを共同で開発しています。

さらに、インド電子情報技術省によると、2022会計年度におけるインドの家電製品(テレビ、アクセサリー、オーディオ)の生産額は7,450億インドル(94.6億米ドル)を超えました。これは市場の成長を後押ししています。

また、日本電子情報技術産業協会(JEITA)によると、2022年の日本の電子産業の国内生産額は11兆1,243億円(851.9億米ドル)と推定され、前年比で2%の成長率を示しました。

このように、上記の最終用途産業からの需要増加が、アジア太平洋地域の成長を牽引すると予想されます。

競争環境

ポリフェニレン市場は部分的に細分化された性質を持っています。主要なプレーヤー(順不同)には、SABIC、Ensinger、Celanese Corporation、DIC CORPORATION、Solvayなどが含まれます。

最近の業界動向

* 2023年10月: Solvayは、電化分野での大幅な性能向上を目指す同社のSupremeポリマー製品群の一部として、2つの新しいRytonポリフェニレンスルフィド(PPS)グレードを発表しました。

* 2023年9月: Solvayのテキサス州におけるポリフェニレンスルフィド(PPS)生産とベルギーにおけるRyton PPS ECHOコンパウンディングが、広く認知されているISCC PLUS(International Sustainability and Carbon Certification PLUS)スキームの認定に基づき、独立したマスバランス(MB1)認証を取得しました。

* 2022年4月: DIC株式会社は、DIC PPSポリフェニレンスルフィド(PPS)製品の販売価格を改定することを決定しました。同社は2022年4月以降に出荷される製品に対し、より高い販売価格を適用し始めました。

本レポートは、ポリフェニレン市場に関する詳細な分析を提供しています。ポリフェニレンは、高い耐熱性、強度、安定性、および電気化学的重合の容易さを特徴とする半結晶性ポリマーであり、主に高温耐性が必要な成形部品の製造など、産業用途で広く使用されています。特に自動車産業がその消費を牽引しています。

本調査は、ポリフェニレン市場をタイプ別、最終用途産業別、および地域別にセグメント化し、各セグメントの市場規模と予測を金額(米ドル)ベースで提供しています。調査方法論には、市場の仮定と範囲が明確に定義されています。

市場の成長を促進する主要因としては、電気・電子産業における使用の増加、およびハイブリッド電気自動車(HEV)からの需要の高まりが挙げられます。一方で、代替品の入手可能性が市場の成長を抑制する要因となっています。また、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の競争環境が詳細に評価されています。

市場セグメンテーションは以下の通りです。

1. タイプ別: ポリフェニレンサルファイド(PPS)、ポリフェニレンオキシド(PPO)、ポリフェニレンエーテル(PPE)が含まれます。

2. 最終用途産業別: 電気・電子産業、自動車・輸送産業が主要であり、その他にコーティングなどの産業も含まれます。

3. 地域別: アジア太平洋地域(中国、インド、日本、韓国、その他)、北米(米国、メキシコ、カナダ)、欧州(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の15カ国が対象となっています。

ポリフェニレン市場は、2024年には34.7億米ドルと推定されています。2025年には36.3億米ドルに達し、2030年までには年平均成長率(CAGR)4.51%以上で成長し、45.2億米ドルに達すると予測されています。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれています。

主要な市場プレイヤーには、SABIC、Ensinger、Celanese Corporation、DIC CORPORATION、Solvayなどが挙げられます。これらの企業は、合併・買収、合弁事業、提携、契約などの戦略を採用し、市場での競争力を強化しています。

将来の市場機会としては、5G回路基板への応用が注目されており、その他の新たな機会も探求されています。

本レポートは、ポリフェニレン市場の現状、将来の成長見通し、主要な推進要因と抑制要因、競争環境、および新たな機会に関する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 電気・電子産業における使用の増加

- 4.1.2 ハイブリッド電気自動車からの需要の増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 代替品の入手可能性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 タイプ

- 5.1.1 ポリフェニレンスルフィド

- 5.1.2 ポリフェニレンオキシド

- 5.1.3 ポリフェニレンエーテル

-

5.2 エンドユーザー産業

- 5.2.1 電気・電子

- 5.2.2 自動車・輸送

- 5.2.3 その他のエンドユーザー産業(コーティングなど)

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 メキシコ

- 5.3.2.3 カナダ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレイヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Biesterfeld AG

- 6.4.2 Celanese Corporation

- 6.4.3 Chevron Phillips Chemical Company LLC

- 6.4.4 DIC Corporation

- 6.4.5 Emco Industrial Plastics

- 6.4.6 Ensinger

- 6.4.7 KUREHA CORPORATION

- 6.4.8 LG Chem

- 6.4.9 三菱ケミカルグループ

- 6.4.10 Nagase America LLC

- 6.4.11 RTP Company

- 6.4.12 SABIC

- 6.4.13 Solvay

- 6.4.14 住友ベークライト株式会社

- 6.4.15 東レ株式会社

- 6.4.16 Tosoh Europe B.V.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 5G回路基板におけるアプリケーション

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ポリフェニレンは、ベンゼン環が直接結合して構成される高分子の総称です。その基本的な構造は、芳香族環が連なることで非常に高い剛性と安定性をもたらします。このため、ポリフェニレンは、優れた耐熱性、耐薬品性、機械的強度、そして電気絶縁性を示すことが特徴です。一般的な熱可塑性プラスチックと比較して、はるかに高い温度環境下での使用が可能であり、過酷な条件下での性能が求められる用途で注目されています。特に、その主鎖に酸素原子や硫黄原子、スルホン基などのヘテロ原子を含まない純粋なポリフェニレンは、極めて高い熱分解温度と化学的安定性を有します。

ポリフェニレンにはいくつかの種類が存在しますが、代表的なものとして、パラ位でベンゼン環が直線的に連結したポリ(パラフェニレン) (PPP) が挙げられます。PPPは非常に高い結晶性と剛性を持つため、一般的に溶融加工が困難であり、溶媒にもほとんど溶解しません。このため、粉末を焼結したり、特定の条件下で成形したりする特殊な加工技術が求められます。一方、メタ位で連結したポリ(メタフェニレン) (PMP) は、PPPに比べて鎖の柔軟性があり、加工性がやや向上しますが、それでも高機能材料の範疇に入ります。また、厳密にはポリフェニレンそのものではありませんが、その骨格に硫黄原子や酸素原子が導入されたポリフェニレンスルフィド (PPS) やポリフェニレンエーテル (PPE) などは、ポリフェニレンの優れた特性を維持しつつ、溶融加工性を大幅に改善した高機能エンジニアリングプラスチックとして広く利用されています。さらに、架橋構造を持つ熱硬化性ポリフェニレン樹脂も存在し、これらは非常に高い寸法安定性と耐熱性を発揮します。これらの多様な構造は、それぞれ異なる特性と加工性を提供し、幅広い用途に対応しています。

ポリフェニレンおよびその関連材料の用途は、その卓越した性能から多岐にわたります。最も顕著なのは、航空宇宙分野における構造部材やレドーム、自動車のエンジン周辺部品やトランスミッション部品など、軽量化と高強度、耐熱性が同時に求められる高性能複合材料の基材としての利用です。また、電気・電子分野では、高周波特性に優れ、耐熱性や絶縁性が高いため、プリント基板、コネクタ、半導体製造装置の部品などに使用されます。化学プラントや医療機器においては、優れた耐薬品性と生体適合性(一部の誘導体)が評価され、ポンプ部品、バルブ、フィルター、メンブレンなどに採用されています。さらに、高温環境下で使用される保護コーティングや接着剤、特殊繊維としても利用されており、その適用範囲は拡大の一途を辿っています。

関連技術としては、まず合成方法が挙げられます。ポリフェニレンの合成には、ウルマン反応、山本カップリング、鈴木カップリング、グリニャール反応などの芳香族カップリング反応が用いられることが多いです。特に、高分子量で欠陥の少ないポリフェニレンを得るための触媒開発が盛んに行われています。また、直接的な重合が難しいポリ(パラフェニレン)のような材料では、可溶性の前駆体を合成し、その後熱処理によってポリフェニレンに変換する「前駆体法」も重要な技術です。加工技術においては、溶融加工が困難なタイプに対しては、粉末冶金のように高温高圧下で焼結する技術や、溶液からの成膜、あるいは複合材料として繊維強化する技術が不可欠です。PPSやPPEのような溶融加工可能な誘導体では、射出成形や押出成形が一般的です。近年では、ポリフェニレンの特性を活かしたナノコンポジット材料の開発や、表面改質技術による機能付与も進められています。

市場背景を見ると、ポリフェニレンおよびその誘導体は、高機能ポリマー市場というニッチながらも成長を続けるセグメントに位置しています。この市場を牽引しているのは、航空宇宙、自動車、エレクトロニクス、産業機械、エネルギーといった分野における、より軽量で、より強く、より耐久性のある材料への需要の高まりです。特に、電気自動車(EV)の普及に伴う軽量化ニーズや、5G通信機器における高周波対応材料の需要増加は、ポリフェニレン系材料にとって追い風となっています。競合材料としては、PEEK(ポリエーテルエーテルケトン)、PEI(ポリエーテルイミド)、PI(ポリイミド)など、他のスーパーエンジニアリングプラスチックが存在します。ポリフェニレン系材料は、これらの競合材料と比較して、特定の性能(例えば、極めて高い耐熱性や剛性)において優位性を持つ一方で、原料コストの高さや加工の難しさ、生産量の少なさといった課題も抱えています。主要な市場は、高度な製造業を持つ日本、米国、欧州であり、近年では中国での需要も拡大しています。

将来展望としては、ポリフェニレン系材料は今後も高機能が求められる最先端分野での需要を拡大していくと予想されます。特に、航空宇宙分野でのさらなる軽量化と高性能化、EVにおけるバッテリー周辺部品やモーター部品、次世代通信機器の高性能化において、その特性が不可欠となるでしょう。研究開発の方向性としては、加工性を改善しつつ、ポリフェニレン本来の優れた特性を維持する新たな誘導体の開発が活発に進められています。具体的には、側鎖の導入や共重合化による溶解性・溶融加工性の向上、あるいはより経済的な合成ルートの確立が期待されています。また、燃料電池の電解質膜や、高性能分離膜、生体適合性を付与した医療材料など、新たな応用分野の開拓も進められています。持続可能性の観点からは、バイオマス由来原料からの合成や、リサイクル技術の開発も重要なテーマとなるでしょう。さらに、3Dプリンティングなどの積層造形技術への適用も、将来的な可能性として注目されています。これらの進展により、ポリフェニレンはより幅広い産業分野でその価値を発揮していくと考えられます。