ポリフタルアミド市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

ポリフタルアミド (PPA) 市場は、タイプ(未充填、鉱物充填、ガラス繊維充填、炭素繊維充填)、最終用途産業(自動車、電気・電子、産業機器・装置、消費財・パーソナルケア、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

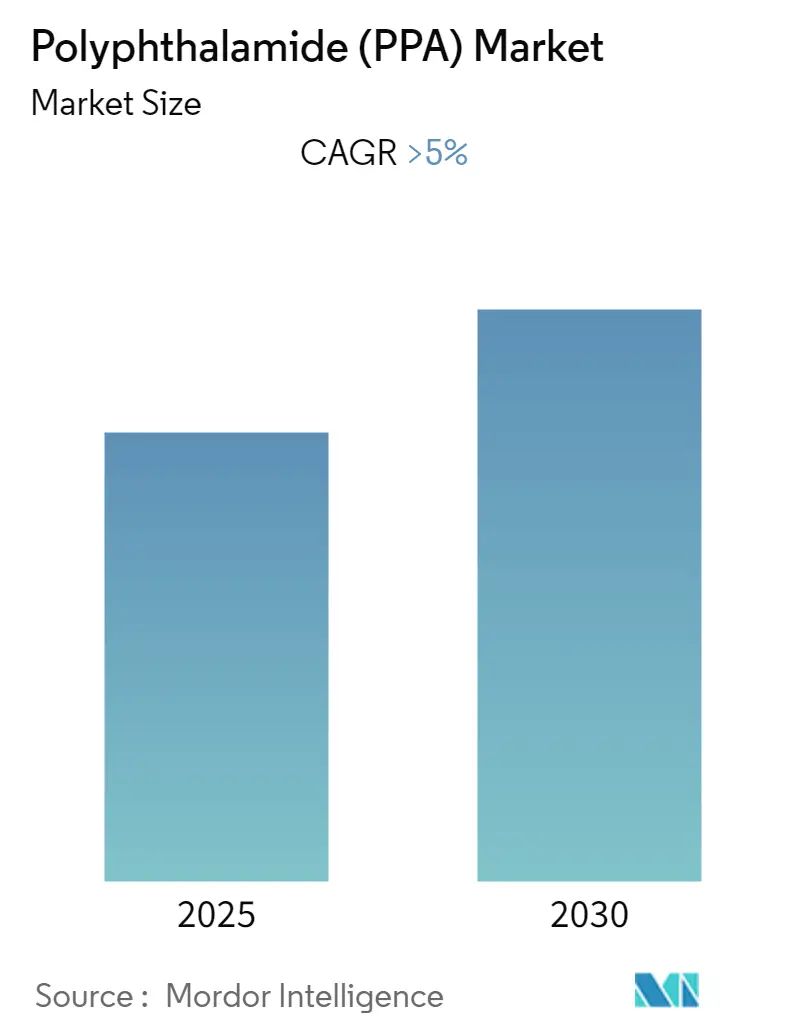

ポリフタルアミド(PPA)市場は、予測期間中に5%を超える年平均成長率(CAGR)を記録すると予想されています。本レポートは、この市場の規模、シェア、業界分析、成長トレンド、および2025年から2030年までの予測について詳細に述べています。調査期間は2019年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。

市場は、タイプ別(未充填、鉱物充填、ガラス繊維充填、炭素繊維充填)、最終用途産業別(自動車、電気・電子、産業機器・装置、消費者・パーソナルケア、その他の最終用途産業)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。

主要な市場トレンドと洞察

自動車産業における用途の増加

自動車産業における用途が市場を牽引しており、軽量車両の生産に向けた継続的な研究開発と革新により、予測期間中も成長が期待されています。ポリフタルアミドベースの材料は、自動車産業において、様々な構造部品、燃料システム部品(燃料レール、フランジ、燃料ラインコネクタなど)、冷却・暖房システム部品(オイルフィルターハウジング、サーモスタットハウジング、ターボチャージャーエアクーラーなど)の製造に広く使用されています。

現在、アジア太平洋地域とメキシコは自動車および関連部品の製造拠点となっており、これらの地域における自動車産業の研究開発活動の増加が、ポリフタルアミド市場をさらに推進すると見込まれています。北米では、高品質で燃費の良い自動車に対する消費者の嗜好の高まりにより、軽量自動車への需要が非常に高まっています。このため、同地域での自動車生産におけるポリフタルアミドの利用が急速に増加しています。さらに、ヨーロッパ地域における自動車大手企業の存在と、企業および政府による自動車分野への大規模な研究開発投資が、自動車市場の成長を促進し、ひいてはポリフタルアミド市場の成長を後押ししています。

アジア太平洋地域が市場を支配

アジア太平洋地域は、世界の市場シェアを支配しており、予測期間中も最も高い成長を記録すると予測されています。これは、インド、マレーシア、タイ、インドネシアなどの国々における自動車生産と販売の増加に牽引されています。

中国は世界最大の自動車生産国ですが、車両生産台数は約4.16%減少し、自動車販売台数も約6%減の2,270万台となりました。ディーゼル車やガソリン車の需要減少により、この傾向は中国で継続する可能性がありますが、電気自動車の販売増加が自動車市場のさらなる落ち込みを回避するのに役立つと見られています。一方、インド、マレーシア、インドネシアなどの国々では、自動車生産が堅調に成長しており、新規工場の設立や生産能力の増強に向けた業界への投資も進んでいます。加えて、電気・電子、消費者・パーソナルケアなどの他の最終用途産業の堅調な生産と業績も、同地域におけるポリフタルアミドの需要を促進しています。

競争環境

世界のポリフタルアミド(PPA)市場は、部分的に統合された市場です。市場集中度は高く、主要なプレーヤーには、DuPont、Solvay、Arkema Group、Evonik Industries AG、EMS-Chemie Holding AGなどが挙げられます。

将来の機会

バイオベースPPAの利用増加は、将来的に市場にとって機会となる可能性があります。

全体として、ポリフタルアミド市場は、自動車産業の需要とアジア太平洋地域の成長に支えられ、今後も堅調な拡大が期待されています。

このレポートは、世界のポリフタルアミド(PPA)市場に関する包括的な分析を提供しています。調査の前提条件、範囲、および詳細な調査方法が明確に示されており、市場の全体像を把握するための基礎が築かれています。

エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられており、市場の動向、セグメンテーション、競争環境、および将来の展望に関する重要な洞察が得られます。

市場ダイナミクスでは、市場の成長を促進する要因と抑制する要因が詳細に分析されています。成長要因としては、自動車産業からの需要増加が挙げられます。PPAは軽量性、高強度、耐熱性などの特性から、自動車部品の軽量化に貢献し、燃費向上や排出ガス削減に寄与するため、その採用が拡大しています。また、電気・電子産業においても、小型化、高性能化が進む中で、PPAの優れた電気絶縁性や耐熱性が評価され、需要が増加しています。さらに、工業用途では、金属の軽量代替品としてPPAが注目されており、様々な産業機器や装置での利用が拡大しています。

一方、市場の抑制要因としては、厳しい環境規制が挙げられます。特定の化学物質の使用制限やリサイクル要件などが、PPAの製造や利用に影響を与える可能性があります。また、原材料の高コストも市場成長の課題となっています。

市場の構造を理解するため、業界のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合い)、および価格トレンドが詳細に分析されています。これにより、市場の競争環境と収益性に影響を与える要因が明確にされています。

市場は、タイプ別、用途別、地域別に詳細にセグメンテーションされています。

タイプ別では、未充填PPA、鉱物充填PPA、ガラス繊維充填PPA、炭素繊維充填PPAの4種類が分析対象です。これらの異なるタイプは、それぞれ特定の性能要件に応じて様々な用途で利用されています。

用途別では、自動車産業、電気・電子産業、産業機器・装置、消費者・パーソナルケア製品、その他の最終用途産業が主要なアプリケーション分野として特定されています。

地域別では、アジア太平洋地域(中国、インド、日本、韓国、その他アジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他欧州)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ)が詳細に分析されており、各地域の市場規模、成長率、および主要なトレンドが提供されます。

競争環境の分析では、市場における主要企業の活動が網羅されています。これには、合併・買収、合弁事業、提携、および契約といった戦略的動きが含まれます。また、市場シェア分析を通じて、各企業の市場における立ち位置が明確にされています。主要企業が採用する戦略も詳細に検討されており、DuPont、EMS-Chemie Holding AG、Solvay、Arkema、Celanese Corporation、DSM、Ecomass、Evonik Industries AG、PlastiComp Inc.、Pro Polymers Inc.といった主要プレイヤーの企業プロファイルが提供され、彼らの事業概要、製品ポートフォリオ、および戦略的取り組みが紹介されています。

将来の市場機会とトレンドとしては、バイオベースのポリフタルアミドの使用増加が挙げられます。これは、持続可能性への意識の高まりと環境規制の強化に対応する形で、新たな市場セグメントを創出する可能性を秘めています。また、パーソナルケアおよび医療産業におけるPPAの需要増加も重要なトレンドとして注目されています。これらの分野では、PPAの生体適合性や滅菌耐性などの特性が評価され、新たな用途開発が進んでいます。

本レポートの主要な質問に対する回答として、世界のポリフタルアミド(PPA)市場は、2025年から2030年の予測期間において5%を超える年平均成長率(CAGR)を記録すると予測されています。主要な市場プレイヤーには、DuPont、Solvay、Arkema、Evonik Industries AG、EMS-Chemie Holding AGなどが挙げられます。地域別では、アジア太平洋地域が最も速い成長を遂げるとともに、2025年には最大の市場シェアを占めると見込まれています。レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測市場規模をカバーしており、市場の包括的な時間軸分析を提供しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 自動車産業からの需要増加

- 4.1.2 電気・電子産業における需要増加

- 4.1.3 産業用途における金属の軽量代替品

- 4.2 抑制要因

- 4.2.1 厳格な環境規制

- 4.2.2 原材料の高コスト

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 価格動向

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 未充填

- 5.1.2 鉱物充填

- 5.1.3 ガラス繊維充填

- 5.1.4 炭素繊維充填

- 5.2 用途

- 5.2.1 自動車

- 5.2.2 電子・電気

- 5.2.3 産業機器および装置

- 5.2.4 消費財およびパーソナルケア

- 5.2.5 その他の最終用途産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 DuPont

- 6.4.2 EMS-Chemie Holding AG

- 6.4.3 Solvay

- 6.4.4 Arkema

- 6.4.5 Celanese Corporation

- 6.4.6 DSM

- 6.4.7 Ecomass

- 6.4.8 Evonik Industries AG

- 6.4.9 PlastiComp Inc.

- 6.4.10 Pro Polymers Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースポリフタルアミドの使用増加

- 7.2 パーソナルケアおよび医療産業における需要の増加

*** 本調査レポートに関するお問い合わせ ***

ポリフタルアミド(PPA)は、半芳香族ポリアミドに分類される高機能エンジニアリングプラスチックの一種でございます。従来の脂肪族ポリアミド(ナイロン6、ナイロン66など)と比較して、分子構造中に芳香環を多く含むことが特徴です。この芳香環の導入により、高い耐熱性、優れた機械的強度、寸法安定性、耐薬品性、そして低い吸水性といった、従来のナイロンでは達成が困難であった高性能を発揮いたします。特に、高いガラス転移温度(Tg)と融点(Tm)を持つため、高温環境下での連続使用が可能であり、「高機能ナイロン」や「スーパーエンジニアリングプラスチック」の一角として、幅広い産業分野で注目されております。

ポリフタルアミドには、その構成モノマーであるジカルボン酸(テレフタル酸、イソフタル酸、フタル酸など)とジアミン(ヘキサメチレンジアミン、トリメチルヘキサメチレンジアミンなど)の組み合わせによって、多種多様なグレードが存在いたします。例えば、テレフタル酸を主成分とするもの、イソフタル酸を主成分とするもの、あるいは両者を組み合わせた共重合体などがあり、それぞれが異なる特性バランスを持っています。一般的には、ガラス繊維や炭素繊維などの強化材を配合したグレードが主流であり、これにより、さらに高い剛性、強度、および寸法安定性が付与されます。また、難燃剤、摺動性向上剤、耐候性向上剤、着色剤などを添加することで、特定の用途に合わせた機能性や加工性を付与した特殊グレードも開発されております。射出成形用、押出成形用、フィルム用など、加工方法に応じたグレードも提供されており、ユーザーの多様なニーズに対応しています。

ポリフタルアミドの優れた特性は、多岐にわたる分野での応用を可能にしています。最も主要な用途の一つは自動車部品で、エンジンルーム内の部品(エアインテークマニホールド、エンジンカバー、センサーハウジング、燃料系部品など)や、電装部品(コネクタ、スイッチ)、シャシー部品などに採用され、軽量化、耐熱性、耐薬品性、および振動吸収性の向上に貢献しています。電気・電子部品分野では、高耐熱性、寸法安定性、優れた電気絶縁性が求められるコネクタ、スイッチ、リレー、LEDパッケージ、コイルボビン、SMT(表面実装技術)対応部品などに広く利用されています。その他、産業機械部品(ポンプ部品、バルブ部品、ベアリングケージ、ギア)、家電製品(調理器具のハンドル、コーヒーメーカー部品)、医療機器部品、光学部品、スポーツ用品、航空宇宙部品など、高性能が要求されるあらゆる分野でその採用が拡大しております。

ポリフタルアミドに関連する技術は多岐にわたります。まず、その合成には、溶融重合や溶液重合といったポリアミド重合技術が用いられ、モノマーの選択と重合条件の最適化が最終製品の物性を大きく左右します。次に、PPAは単体で用いられることは少なく、ガラス繊維、炭素繊維、ミネラルフィラーなどの強化材や、難燃剤、安定剤、着色剤などの添加剤を配合するコンパウンディング技術が不可欠です。これにより、特定の用途に合わせた物性調整や機能付与が行われます。成形加工技術としては、射出成形が最も一般的ですが、押出成形、ブロー成形、フィルム成形なども可能です。PPAは吸水性が低く寸法安定性に優れるものの、成形時の金型温度や乾燥条件の厳密な管理が、高品質な製品を得る上で重要となります。また、塗装、めっき、レーザーマーキングなど、PPA部品の機能性や意匠性を高めるための表面処理技術も関連技術として挙げられます。競合材料としては、PPS(ポリフェニレンスルフィド)、PEEK(ポリエーテルエーテルケトン)、LCP(液晶ポリマー)、PA6T/66(高耐熱ナイロン)などの他のスーパーエンジニアリングプラスチックが存在しますが、PPAはこれらの材料と比較して、コストパフォーマンスに優れる場合が多く、バランスの取れた特性が強みです。

ポリフタルアミドの市場は、近年堅調な成長を続けております。この成長の背景には、自動車産業における軽量化、電装化、EV(電気自動車)化の加速、および電気・電子機器の小型化・高機能化といったトレンドがございます。特に、金属代替材料としての需要が高く、部品点数の削減や加工コストの低減にも寄与しています。主要なサプライヤーとしては、ソルベイ、デュポン、BASF、エボニック、旭化成、三菱ガス化学、東レなどが挙げられ、各社は独自のモノマー組成やコンパウンディング技術を強みとして、市場での競争を繰り広げています。また、環境規制の強化やサステナビリティへの意識の高まりから、リサイクルPPAやバイオベースPPAの開発も活発に進められております。原材料価格の変動やサプライチェーンの安定性は、市場に影響を与える重要な要因となることがあります。

将来展望としましては、ポリフタルアミドの需要は今後も拡大していくと予想されます。自動車分野では、EV/HEV(ハイブリッド電気自動車)の普及に伴い、バッテリー周辺部品、モーター部品、パワーエレクトロニクス部品など、より高い耐熱性、絶縁性、耐薬品性が求められる用途でのPPAの採用がさらに拡大するでしょう。自動運転技術の進化も、センサーやコネクタなどの需要を押し上げると考えられます。電気・電子分野では、5G通信やIoTデバイスの普及により、小型・高密度実装が可能なコネクタやハウジング、放熱部品などでの需要が増加し、高周波特性に優れたグレードの開発も進むと見られます。環境対応の面では、サステナビリティへの要求が高まる中、バイオマス由来モノマーを用いたPPAや、使用済みPPAのリサイクル技術の確立が重要な課題となります。ケミカルリサイクルやマテリアルリサイクルの技術革新が期待されており、環境負荷低減への貢献が求められています。さらに、炭素繊維複合材料としてのPPAの応用も進む可能性があり、軽量かつ高強度な構造材料としての可能性が探られています。導電性、電磁波シールド性、抗菌性など、PPAに新たな機能を付与する研究開発も進められており、より幅広い分野での応用が期待されます。グローバル市場においては、新興国におけるインフラ整備や産業発展に伴い、PPAの需要は引き続き拡大していくものと見込まれます。