ポリピル製品市場:規模・シェア分析、成長トレンドと2025年~2030年の予測

ポリピル製品市場レポートは、製品タイプ(シングルクラスポリピル、デュアルクラスポリピルなど)、組成(スタチン+降圧薬など)、用途(心血管疾患予防など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

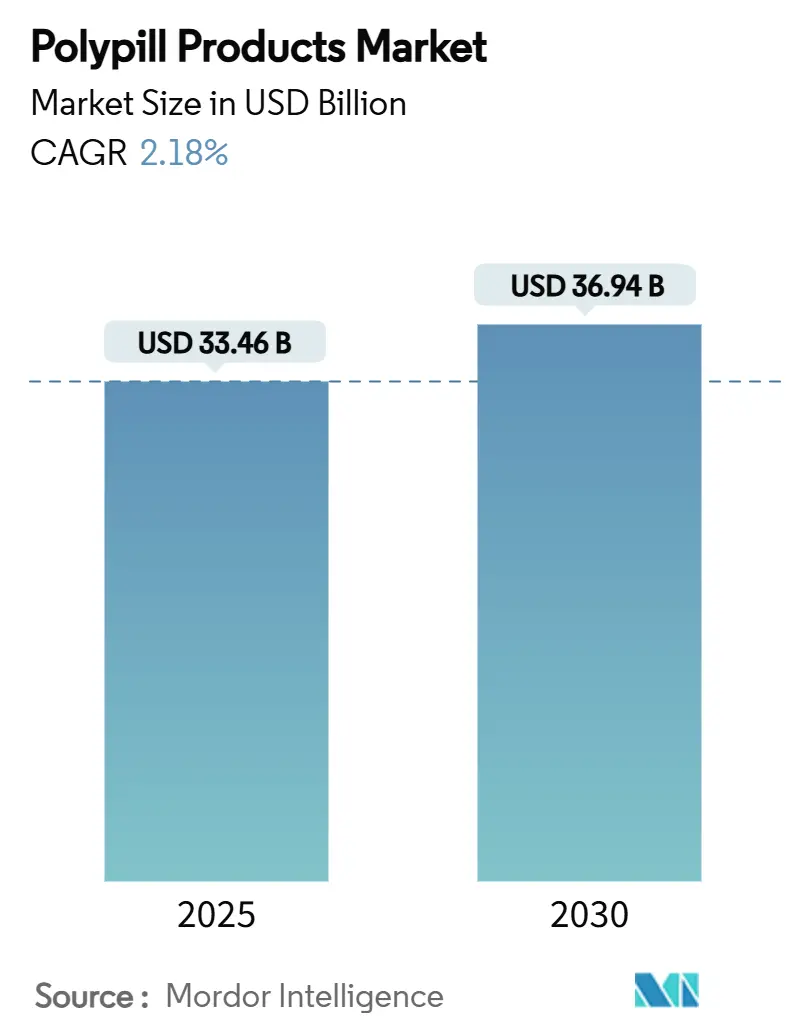

ポリピル製品市場は、2025年に334.6億米ドルと推定され、2030年には369.4億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)2.18%で成長すると予測されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

臨床的エビデンスの増加、世界保健機関(WHO)の必須医薬品リストへの掲載、および規制当局による支援的な進展により、ポリピルは実験的な概念から主流の予防循環器ツールへと変化しました。トリプルクラスのポリピルが商業的なペースを牽引し続けており、高血圧の初期治療におけるトリプルコンビネーションの米国初の承認は、固定用量レジメンに対する医師の信頼を広げています。心血管疾患の有病率の上昇とインフラ投資が最も強力な地域成長の見通しを支えているため、地理的な勢いはアジア太平洋地域へとシフトしています。多国籍イノベーターとコスト優位性を持つ地域メーカーが競合するため、競争の激しさは中程度ですが、最近の承認とパイプラインへの投資は、特に超低用量クワッドコンビネーションやデジタルヘルス対応製品において、製品発売頻度の加速を示唆しています。

主要なレポートのポイント

* 製品タイプ別: トリプルクラスの組み合わせが2024年にポリピル製品市場シェアの43.23%を占め、クワッド以上のクラスの製剤は2030年までにCAGR 4.31%で拡大すると予測されています。

* 組成別: スタチン+降圧剤の組み合わせが2024年にポリピル製品市場規模の32.87%を占め、スタチン+降圧剤+抗血小板剤のトリプル製剤は2030年までにCAGR 3.94%で成長すると予測されています。

* 用途別: 心血管疾患予防が2024年にポリピル製品市場規模の67.48%を占め、脳卒中予防は2030年までにCAGR 5.31%で進展しています。

* 流通チャネル別: 病院薬局が2024年に53.14%の収益シェアでリードし、オンライン薬局は2030年までにCAGR 4.94%で最も高い成長率を記録すると予測されています。

* 地域別: 北米が2024年に40.64%のシェアで優位に立ち、アジア太平洋地域は予測期間中にCAGR 6.84%で最も速い地域成長を記録しています。

グローバルポリピル製品市場の動向と洞察

促進要因:

* 心血管疾患(CVD)および高血圧の有病率増加: 米国では約1億2790万人の成人が少なくとも1つの心血管疾患を抱えており、世界中で12億人以上が高血圧に罹患しています。高所得国における高齢化と新興市場における都市部のライフスタイルの変化が、ポリピルへの需要を維持しています。簡素化された固定用量レジメンは、医療システムが予防戦略を強化するにつれて、処方医の関心を集めています。

* 臨床試験のエビデンスとR&Dパイプラインの増加: 26件のランダム化比較試験のメタアナリシスでは、ポリピル療法が通常のケアと比較して死亡率を11%、心血管イベントを29%減少させることが示されています。SECURE試験では二次予防において主要な心血管イベントが24%減少し、PolyPars試験では一次予防においてリスクが50%減少しました。FDAによるWidaplikの初期高血圧治療薬としての承認は、ポリピルを第一選択肢へと押し上げ、世界的な規制審査を加速させています。

* 多剤併用療法と比較した服薬遵守率の向上: 固定用量配合剤を使用すると、平均的な服薬遵守率は通常のケアの63.2%から74.1%に上昇します。FOCUSプロジェクトでは、ポリピルの服薬遵守率が50.8%であったのに対し、単剤では41%であり、高齢者が最大の恩恵を受けています。レジメンの簡素化は長期的な転帰を改善し、総医療費を削減することが実証されており、支払者の受け入れを強化しています。

* FDC療法の費用対効果の実証: FDC療法は、先進国全体で受け入れられている閾値内に収まる費用対効果比を示しています。オーストラリアのKanyini GAP試験では、患者一人当たり年間989米ドルの薬剤費削減が示され、英国のモデリングでは、ポリピルの採用がわずか10%でも10年間で3,260件の心血管イベントと590人の死亡を回避できると予測されています。低・中所得国(LMIC)では、ポリピルは5年間で患者1,000人あたり40~54件の主要イベントを予防し、DALY(障害調整生命年)あたり64~364米ドルの費用で実現可能です。

* WHO必須医薬品リストへの掲載がLMICでの調達を促進: WHOの必須医薬品リストへの掲載は、アジア太平洋、アフリカ、ラテンアメリカ地域におけるポリピルの調達を促進し、特に低・中所得国でのアクセスを向上させています。

* ポリピル向けデジタルヘルスサブスクリプションモデル: 北米、EU、およびアジアの都市部で、デジタルヘルスサブスクリプションモデルが長期的な成長を牽引しています。

抑制要因:

* 安全性と有害事象の異質性に関する懸念: 構成薬剤の複合的なリスクプロファイルは、低血圧、腎臓への影響、代謝変化に対する警戒を高め、日常的なファーマコビジランスを複雑にしています。医師は副作用が発生した場合の個別用量調整を懸念し、規制当局は集団全体の安全性エビデンスを要求するため、開発期間が長期化します。

* 複雑な複数機関による規制承認: 承認には、個々の成分の有効性、フリーコンビネーションとの生物学的同等性、および固定比率の臨床的優位性の証明が必要です。世界的な調和の欠如により、個別の申請と異なるデータパッケージが必要となり、コストが増加し、複数地域での発売が遅れます。

* 高温多湿気候における製剤安定性: アジア太平洋、アフリカ、ラテンアメリカ地域では、高温多湿気候における製剤の安定性が課題となります。

* 償還コードの欠如と支払者の消極性: 北米を中心に、償還コードの欠如と支払者の消極性がポリピルの普及を妨げる可能性があります。

セグメント分析

* 製品タイプ別: マルチクラスの組み合わせが治療革新を推進

トリプルクラス製剤は2024年に収益の43.23%を占め、包括的なリスク因子カバーに対する医師の信頼を示しています。クワッド以上のクラスの製剤はCAGR 4.31%で成長し、各成分の用量を減らして副作用を最小限に抑えつつ有効性を維持することで革新を牽引しています。QUARTET USA試験は、4剤の4分の1用量戦略の有効性を検証し、顕著な血圧低下と80%の患者満足度を達成しました。超低用量クワッド錠は、忍容性のトレードオフを最小限に抑えつつリスク因子抑制を最大化する方向へのシフトを示しています。

* 組成別: スタチンベースの組み合わせがエビデンスに基づく予防をリード

スタチン+降圧剤の製剤は2024年に32.87%のシェアを占め、数十年にわたる安全性データとWHOによるアトルバスタチンベースの組み合わせの推奨に支えられています。抗血小板剤を組み込むことでリスク低減の可能性が高まり、CNICポリピルは二次予防での使用についてEMAの承認を得ており、トリプル成分のブレンドは現在CAGR 3.94%で拡大しています。新興の製剤には、スタチンと並行してPCSK9またはSGLT2阻害剤が含まれ、残存する脂質および代謝リスクに対処しています。韓国で2025年に承認されたNUVOROZET(テルミサルタン/ロスバスタチン/アムロジピン/エゼチミブの4成分配合)は、持続的な脂質異常症の未充足ニーズをターゲットとする多機序錠剤に対する規制当局の開放性を示しています。

* 用途別: 予防戦略が治療の焦点

予防用途は2024年の需要の67.48%を占め、医療システムが積極的な集団管理へと転換していることを示しています。SECURE試験の24%のイベント減少エビデンスはガイドライン委員会に響き、ポリピルを二次予防アルゴリズムに組み込みました。脳卒中予防はCAGR 5.31%で最も速く成長しており、AHA/ASA 2024年の血圧目標値130/80 mmHgおよび多重リスク因子管理をターゲットとするガイダンスに牽引されています。シロスタゾールベースの二重抗血小板剤の研究では、東アジアのコホートで虚血性イベントが54%減少したことが示され、地域に特化した脳卒中向けポリピルの探索を促進しています。

* 流通チャネル別: 病院の優位性がデジタルの破壊に直面

病院薬局は2024年の価値の53.14%を生み出しており、入院チームが退院前に治療を開始し、用量安定化と専門医の監督を確保しています。オンラインチャネルは、利便性、競争力のある価格設定、および統合されたデジタル服薬遵守サービスにより、2030年までにCAGR 4.94%で成長しています。モバイルヘルスアプリは処方箋の補充と臨床医のダッシュボードを同期させ、服薬遵守を強化し、慢性疾患エコシステムにおけるポリピルの論理的なゲートウェイとしてe-薬局を位置づけています。

地域分析

* 北米: 2024年の売上高の40.64%を占め、洗練された償還制度、臨床試験インフラ、および初期高血圧管理におけるWidaplikの承認に支えられています。米国には1億2200万人の高血圧患者がいますが、50%未満の管理率は、採用の大きな余地があることを示しています。

* アジア太平洋: 中産階級人口の増加、ライフスタイルの変化、プライマリケアの普及により、CAGR 6.84%で最も速い成長を記録しています。インドのメーカーは、国内および輸出市場向けに価格競争力のある供給を推進しています。中国の2024年高血圧ガイドラインは併用療法の有用性を強調し、韓国のNUVOROZET承認は規制当局の勢いを反映しています。日本とオーストラリアは臨床研究パイプラインとデジタルヘルス統合を進め、テクノロジーを活用した循環器学における地域的リーダーシップを強化しています。

* ヨーロッパ、中東・アフリカ、南米: これら3地域は多様な機会の状況を形成しています。ヨーロッパはEMAによるCNICポリピルの承認から恩恵を受けており、二次予防プロトコルを確立しています。ナイジェリアとケニアの調達パイプラインはWHOの必須医薬品リストへの掲載により勢いを増しており、アルゼンチンでの手頃な価格(月間治療費が賃金の0.2~2.8日分)は経済的実現可能性を示しています。

競争環境

ポリピル製品市場は中程度の集中度を特徴とし、グローバル大手と機敏な地域メーカーが共存しています。アストラゼネカは、リポタンパク質(a)阻害剤に19億米ドルを投じ、2030年までにグループ収益800億米ドルを予測するなど、イノベーションの最前線を担っています。同社の経口PCSK9阻害剤AZD0780は、PURSUIT Phase IIb試験でLDLコレステロールを50.7%削減し、次世代の多機序ポリピルの可能性を高めています。メルクは、江蘇恒瑞医薬からHRS-5346の独占ライセンス契約を結び、第一三共とMK-6070で協力するなど、外部イノベーションを強化しています。

Ciplaのような地域プレーヤーは、コスト最適化された製造と確立された流通を通じて成長し、心臓関連事業で年間10%の成長を記録し、新興市場の入札に供給しています。3Dプリンティングによる個別化された錠剤層化や、賦形剤の進歩による熱帯地域での劣化対策など、技術的な差別化が進んでいます。戦略的提携、共同開発、デジタルヘルスパートナーシップが市場アクセスを形成し、アストラゼネカ、メルク、Cipla、CNICが将来のポリピル製品市場のダイナミクスを形成する重要なプレーヤーとなるでしょう。主要なプレーヤーには、AstraZeneca、Cadila Pharmaceuticals、Cipla, Inc.、Dr Reddy’s Laboratories、Janssen (Johnson & Johnson)などが挙げられます。

最近の業界動向

* 2025年6月: FDAは、初期高血圧治療薬として初のトリプルコンビネーションポリピルであるWidaplik(テルミサルタン/アムロジピン/インダパミド)を承認しました。これは、ポリピルが複雑な患者向けの最終手段ではなく、第一選択療法となるパラダイムシフトを示しています。

* 2025年5月: メルクは、治験中の経口リポタンパク質(a)阻害剤HRS-5346について、江蘇恒瑞医薬と独占ライセンス契約を締結し、従来のポリピル成分以外の新規心血管ターゲットの競争環境を拡大しました。

* 2025年3月: 韓国食品医薬品安全処は、テルミサルタン、ロスバスタチン、アムロジピン、エゼチミブを組み合わせた4成分配合の心血管ポリピルNUVOROZETを承認し、アジア市場における包括的な併用療法アプローチに対する規制当局の受け入れを示しました。

* 2025年3月: アストラゼネカの経口PCSK9阻害剤AZD0780は、PURSUIT Phase IIb試験でLDLコレステロールを50.7%削減し、参加者の84%が目標値を達成したことを示し、次世代ポリピル成分の開発を進展させました。

本レポートは、複数の薬剤を固定用量で組み合わせ、様々な疾患パラメーターを標的とするポリピル製品の世界市場に関する詳細な分析を提供しています。市場は、製品タイプ(シングルクラス、デュアルクラス、トリプルクラス、クアッドクラス以上)、組成、用途、流通チャネル、および地域別にセグメント化されています。世界主要地域の17カ国における市場規模とトレンドを米ドル(USD)で評価しています。

市場は2025年に334.6億米ドル規模に達すると予測されており、2030年までの年平均成長率(CAGR)は2.18%で推移する見込みです。製品タイプ別では、トリプルクラスのポリピルが2024年の収益の43.23%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が2030年まで6.84%の最も高いCAGRで成長すると予測されています。米国では、2025年6月にFDAがトリプルポリピルであるWidaplikを高血圧の第一選択治療薬として承認したことが、市場の重要な転換点となっています。流通チャネルでは、利便性、競争力のある価格設定、デジタル服薬遵守ツールの提供により、オンライン薬局が4.94%のCAGRで成長を牽引しています。

市場成長の主な推進要因としては、心血管疾患(CVD)および高血圧の有病率の増加、臨床試験のエビデンスと研究開発(R&D)パイプラインの拡大が挙げられます。また、多剤併用療法と比較して服薬遵守が向上すること、固定用量配合(FDC)療法の費用対効果が実証されていること、世界保健機関(WHO)の必須医薬品リスト(EML)への掲載が低・中所得国(LMIC)での調達を促進していること、そしてポリピル向けのデジタルヘルスサブスクリプションモデルの登場も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。これには、安全性や有害事象の異質性に関する懸念、複数の機関にわたる複雑な規制承認プロセス、高温多湿な気候における製剤の安定性に関する課題、そして償還コードの欠如や支払者の消極性が含まれます。

市場は、製品タイプ(シングルクラス、デュアルクラス、トリプルクラス、クアッドクラス以上)、組成(スタチン+降圧薬、降圧薬+抗血小板薬、スタチン+降圧薬+抗血小板薬、その他)、用途(心血管疾患予防、糖尿病関連CVDリスク低減、脳卒中予防、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されています。特に、スタチン、降圧薬、抗血小板薬の組み合わせが重要な組成として注目されています。

競争環境は、市場集中度や市場シェア分析を通じて評価されており、AstraZeneca社がリポタンパク(a)阻害剤に19億米ドルを投じ、3剤および4剤のパイプライン開発を主導するなど、主要企業による活発な投資が見られます。レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患(CVD)と高血圧の有病率の増加

- 4.2.2 臨床試験のエビデンスと研究開発パイプラインの増加

- 4.2.3 多剤併用療法と比較した服薬遵守の改善

- 4.2.4 FDC療法における費用対効果の実証

- 4.2.5 WHO EMLリスト掲載による低中所得国(LMIC)での調達促進

- 4.2.6 ポリピル向けデジタルヘルスサブスクリプションモデル

-

4.3 市場の阻害要因

- 4.3.1 安全性と有害事象の異質性に関する懸念

- 4.3.2 複雑な複数機関による規制承認

- 4.3.3 高温多湿気候における製剤の安定性

- 4.3.4 償還コードの欠如と支払者の抵抗

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 単一クラスポリピル

- 5.1.2 二重クラスポリピル

- 5.1.3 三重クラスポリピル

- 5.1.4 四重以上クラスポリピル

-

5.2 組成別

- 5.2.1 スタチン + 降圧剤

- 5.2.2 降圧剤 + 抗血小板剤

- 5.2.3 スタチン + 降圧剤 + 抗血小板剤

- 5.2.4 その他

-

5.3 用途別

- 5.3.1 心血管疾患予防

- 5.3.2 糖尿病関連CVDリスク軽減

- 5.3.3 脳卒中予防

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アストラゼネカ

- 6.3.2 カディラ・ファーマシューティカルズ

- 6.3.3 シプラ社

- 6.3.4 ドクター・レディーズ・ラボラトリーズ

- 6.3.5 フェレール・インターナショナル

- 6.3.6 ジョージ・メディシンズ

- 6.3.7 ヤンセン(ジョンソン&ジョンソン)

- 6.3.8 メルク・アンド・カンパニー

- 6.3.9 ファイザー

- 6.3.10 武田薬品工業

- 6.3.11 アムラ・レメディーズ

- 6.3.12 イースト・ウェスト・ファーマ

- 6.3.13 エクセラ・ライフサイエンス

- 6.3.14 トレント・ファーマ

- 6.3.15 ルピン

- 6.3.16 サン・ファーマシューティカル

- 6.3.17 テバ・ファーマシューティカル

- 6.3.18 グレンマーク・ファーマ

- 6.3.19 ヴィアトリス

- 6.3.20 アウロビンド・ファーマ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリピル製品とは、複数の有効成分を一つの錠剤に配合した薬剤の総称でございます。特に、心血管疾患の予防や治療を目的として、コレステロール降下薬、血圧降下薬、抗血小板薬などを組み合わせたものが広く知られております。複数の薬剤を服用する患者様の負担を軽減し、服薬アドヒアンス(服薬遵守)の向上を目指して開発されました。この概念は、2000年代初頭に提唱された「ポリピル仮説」に端を発しており、特に心血管疾患の一次予防および二次予防において、その有効性が期待されております。

ポリピル製品の種類は、主に配合される有効成分の組み合わせによって分類されます。最も一般的なのは、心血管疾患予防・治療用のポリピルで、通常、スタチン(脂質異常症治療薬)、ACE阻害薬またはARB(高血圧治療薬)、アスピリン(抗血小板薬)の3種類、あるいはこれにベータ遮断薬や利尿薬を加えた4種類以上の成分が配合されております。例えば、シムバスタチン、ラミプリル、アスピリンを組み合わせた製品などが存在します。これらの組み合わせは、高血圧、高コレステロール血症、血栓形成リスクといった心血管疾患の主要なリスク因子に同時にアプローチすることを目的としております。また、特定の疾患領域に特化した固定用量配合剤(FDC: Fixed-Dose Combination)も広義のポリピルと捉えることができ、例えばHIV/AIDS治療薬や結核治療薬においても、複数の薬剤を一つにまとめた製品が普及しております。対象となる患者層も、既に心血管疾患を発症している患者様の二次予防から、複数のリスク因子を持つ未発症の患者様の一次予防まで多岐にわたります。

ポリピル製品の主な用途は、慢性疾患、特に心血管疾患の長期的な管理と予防でございます。複数の薬剤を個別に服用する場合と比較して、ポリピルは服薬回数を減らし、患者様の服薬負担を大幅に軽減します。これにより、服薬忘れや自己判断による中断が減少し、結果として治療効果の向上と疾患の進行抑制に寄与すると期待されております。特に、医療資源が限られた地域や、多数の薬剤を服用する高齢者において、そのメリットは大きいと考えられております。臨床試験では、ポリピルを使用することで、心血管イベントのリスクが有意に減少することが示されており、公衆衛生上の大きなインパクトをもたらす可能性が指摘されております。しかし、個々の成分の用量調整が難しいという課題も存在し、患者様の状態や副作用の発現に応じて、個別の薬剤による治療が必要となる場合もございます。

関連技術としては、まず製剤技術が挙げられます。複数の有効成分を一つの錠剤に安定して配合するためには、各成分の物理化学的特性や相互作用を考慮した高度な製剤設計が不可欠です。例えば、異なる放出特性を持つ成分を同一錠剤内で制御するための多層錠技術や、成分間の相互作用を最小限に抑えるためのコーティング技術などが用いられます。また、製造プロセスにおいても、複数の原薬を均一に混合し、安定した品質の錠剤を大量生産するための技術が重要となります。さらに、ポリピルの適切な適用対象を選定するための診断技術も関連が深く、心血管疾患リスクを評価するスコアリングシステム(例:フラミンガムリスクスコア)や、バイオマーカーを用いた個別化医療への応用も研究されております。将来的には、AIを活用した最適な薬剤組み合わせの探索や、患者様の服薬状況をモニタリングするデジタル技術との連携も期待されております。

市場背景としましては、世界的に慢性疾患、特に心血管疾患の罹患率と死亡率が高いことが、ポリピル製品の需要を後押ししております。不適切な服薬アドヒアンスは、治療効果の低下だけでなく、医療費の増大にもつながるため、ポリピルは医療経済的な観点からも注目されております。規制当局の承認プロセスは、個々の成分が既に承認されている場合でも、新たな固定用量配合剤として臨床試験データが求められることが多く、開発には時間とコストがかかります。現在、欧州やアジア、中南米の一部の国々ではポリピルが承認され、市場に流通しておりますが、米国や日本ではまだ普及が限定的でございます。これは、医師の処方習慣や、個別のジェネリック医薬品が安価に入手できること、用量調整の柔軟性への懸念などが影響していると考えられます。しかし、世界保健機関(WHO)などの国際機関は、特に低・中所得国における心血管疾患対策として、ポリピルの普及を推奨しております。

将来展望としましては、ポリピル製品はさらなる進化と普及が期待されております。まず、心血管疾患以外の慢性疾患、例えば糖尿病や呼吸器疾患、さらにはがん予防など、新たな疾患領域への応用が研究されております。複数の糖尿病治療薬を組み合わせたポリピルや、慢性閉塞性肺疾患(COPD)治療薬のポリピルなどが開発途上にございます。また、個別化医療の進展に伴い、患者様の遺伝子情報や生活習慣に基づいた「オーダーメイド型ポリピル」の開発も視野に入っております。これにより、より効果的で副作用の少ない治療が可能となるでしょう。製剤技術の面では、スマートポリピルとして、服薬状況を自動で記録・送信するセンサーを内蔵した製品や、ナノテクノロジーを応用して薬効を高め、副作用を低減する次世代ポリピルの研究も進められております。政策面では、ポリピルの有効性と費用対効果に関するさらなるエビデンスが蓄積されることで、各国の医療ガイドラインへの採用が進み、より広範な普及が期待されます。医師や患者様への啓発活動も、今後の普及において重要な要素となるでしょう。