ポリプロピレン触媒市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ポリプロピレン触媒市場レポートは、触媒タイプ(ジーグラー・ナッタ触媒、メタロセン触媒)、生産プロセス(バルク(ループスラリ)プロセス、気相プロセスなど)、用途(ポリプロピレン、その他の用途)、最終用途産業(包装、自動車など)、および地域(アジア太平洋、北米など)によって業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリプロピレン触媒市場の概要

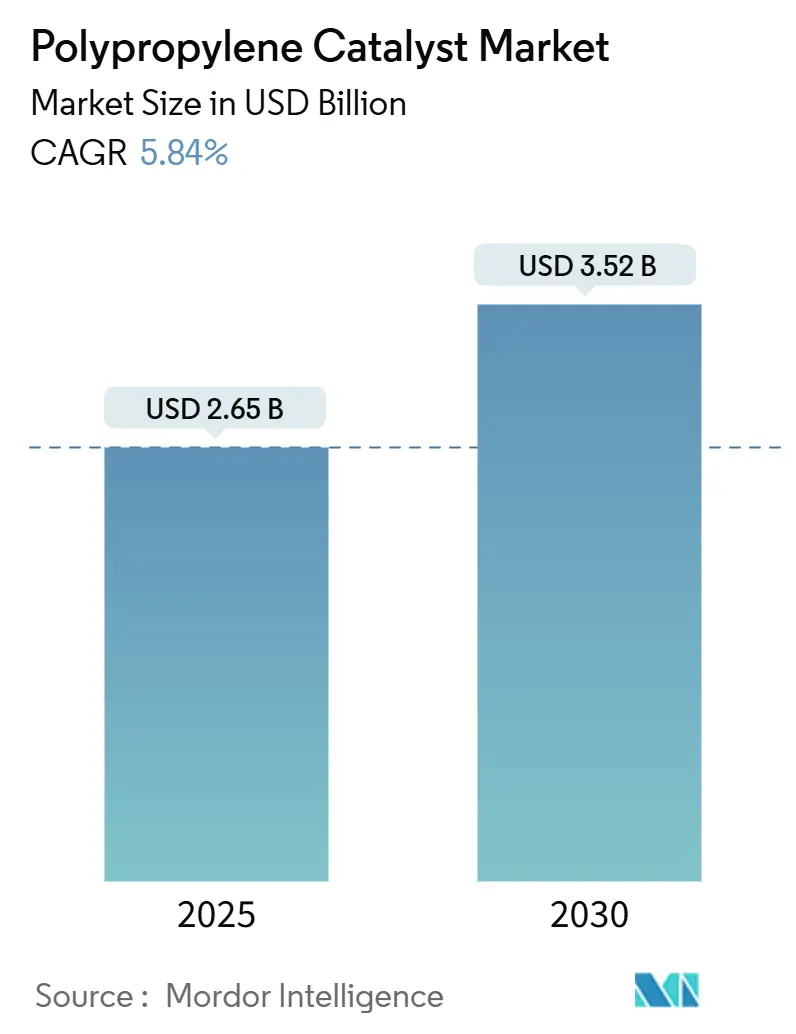

ポリプロピレン触媒市場は、2025年には26.5億米ドルと評価され、2030年までに35.2億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は5.84%に達すると予測されています。この成長は、アジア太平洋地域における生産能力の増強、フタル酸エステル不使用技術の急速な採用、および軟包装や医療機器などの用途からの安定した需要によって牽引されています。

Eコマースの活発化は薄肉包装の需要を促進し、自動車の軽量化や積層造形グレードは、メタロセン触媒やその他の高性能システムに有利なプレミアムニッチ市場を創出しています。ハネウェルによるジョンソン・マッセイの触媒技術部門の買収に代表される業界統合の加速は、規模の拡大と統合された研究開発への決定的な動きを示しています。しかし、プロピレン価格の継続的な変動とフタル酸エステルに関する世界的な規制強化は、利益率に圧力をかけ、新しい触媒配合への移行を加速させています。

# 主要な市場動向

触媒タイプ別:

2024年には、ジーグラー・ナッタ触媒システムがポリプロピレン触媒市場シェアの66.19%を占め、その効率性と幅広い用途適合性から主導的な地位を維持しています。一方、メタロセン触媒は、その精密な分子構造制御とフタル酸エステル不使用の要件への適合性から、2030年までに7.94%という最速のCAGRで成長すると予測されています。

生産プロセス別:

2024年には、ガス相技術がポリプロピレン触媒市場規模の47.08%を占めました。これは、低い設備投資、モジュール式の能力増強、短い立ち上げ期間によるものです。ハイブリッド/マルチリアクター構成は、ホモポリマーとインパクトコポリマーグレードを主要なダウンタイムなしで切り替えられる連続反応器を生産者が導入しているため、2030年までに6.57%のCAGRで最も高い成長を遂げると予測されています。

用途別:

ポリプロピレン生産自体が2024年の世界の触媒需要の64.17%を占め、2030年までに8.42%という最速のCAGRで成長すると予測されています。これは、ポリオレフィンブレンドや新しいリサイクルストリームへの継続的な代替を反映しています。

最終用途産業別:

2024年には、包装産業がポリプロピレン触媒市場シェアの49.06%を維持し、食品安全規制やEコマースからの安定した需要を反映しています。しかし、ヘルスケア分野が7.19%のCAGRで最も急成長を遂げています。

地域別:

アジア太平洋地域は、2024年に52.01%という最大の市場シェアを占め、2030年までに6.95%の最速のCAGRで成長すると予想されており、新たな生産能力と需要の中心地としての地位を確立しています。

# 世界のポリプロピレン触媒市場のトレンドと洞察

市場を牽引する要因:

* 新興PPハブにおける生産能力の拡大: SABICの64億米ドルの福建石油化学コンプレックス(2026年稼働予定)のような大規模プロジェクトは、地域の供給拠点を再定義し、大量の触媒需要を牽引しています。中国だけでも2023年から2027年の間に2,600万トンの新規エチレン生産能力を計画しており、世界のバランスを変化させ、触媒生産者に製造拠点の現地化を促しています。

* Eコマース主導の軟包装需要の急増: オンライン小売の急増は、薄肉包装の量を増加させ続けています。アジア太平洋地域は最大の消費地であり、中国とインドは都市化する人口に対応するために包装ラインを拡大しています。ブランドは完全にリサイクル可能なソリューションを求めており、高融点強度PPグレードや、透明性と剛性を向上させながら規制基準を満たす非フタル酸エステル触媒への投資を促進しています。

* 自動車の軽量化への取り組み: 自動車メーカーは、より重い電気自動車のバッテリーパックを相殺するために、軽量プラスチックへの移行を積極的に進めています。洗練されたメタロセン触媒または改質ジーグラー・ナッタ触媒で製造された高融点流動PPフォームは、複雑な形状と耐衝突性目標をサポートします。

* フタル酸エステル不使用触媒への規制移行: 欧州連合の規則(EU) 2025/351は、フタル酸エステル供与体からの世界的な産業の移行を効果的に促す厳しい移行制限とトレーサビリティ要件を導入しています。中国の2026年1月のRoHS改訂は、重量比0.1%以下のフタル酸エステル上限を課し、W.R. GraceのCONSISTA C601プラットフォームのような第6世代の非フタル酸エステルソリューションの採用を加速させています。

市場を抑制する要因:

* フタル酸エステル供与体に対する厳格な世界的な禁止: EU、中国、および一部の米国州における化学物質安全フレームワークの拡大は、意図的に添加されていない物質に対するオンライン分光分析モニタリングや強化されたトレーサビリティプロトコルを含む、高価なコンプライアンスアップグレードを推進しています。フタル酸エステル不使用触媒への移行は、多くの場合、より高い助触媒負荷と精製された反応器条件を必要とし、多くの事業者にとって生産の複雑さと設備投資を増加させます。

* プロピレン価格の変動: プロピレンのベンチマーク価格は、精製所の合理化やクラッカーの停止による供給ショックの影響を受けやすい状態が続いています。米国のポリマーグレードプロピレンは、新しいポリプロピレンプラントが稼働し、精製所の削減が原料プールを逼迫させるため、2025年半ばまでに5セント/ポンド上昇すると予想されています。アジアでも同様の変動があり、LPGの流れの不均一性によって悪化し、プロピレン指数に連動する契約価格式に縛られている触媒メーカーの在庫および価格戦略を複雑にしています。

# セグメント分析

触媒タイプ別:ジーグラー・ナッタ触媒の優位性の中でメタロセン触媒が成長

ジーグラー・ナッタ触媒は、その実証済みの効率性と幅広い用途適合性により、2024年にポリプロピレン触媒市場シェアの66.19%を占めました。一方、メタロセン触媒は、分子構造の精密制御とフタル酸エステル不使用の要件への適合性から、7.94%のCAGRで成長すると予測されています。W.R. Graceの第6世代CONSISTA C601非フタル酸エステルジーグラー・ナッタ触媒は、規制遵守と光学性能を両立させ、高透明包装分野でメタロセン触媒の既存製品に挑戦しています。

生産プロセス別:ハイブリッドイノベーションの中でガス相がリード

ガス相技術は、低い設備投資、モジュール式の能力増強、短い立ち上げ期間により、2024年にポリプロピレン触媒市場シェアの47.08%を占めました。ハイブリッドバルクループ/ガスラインは、ホモポリマーとインパクトコポリマーグレードを主要なダウンタイムなしで切り替えられる連続反応器を生産者が導入しているため、2030年までに6.57%のCAGRで成長すると予測されています。

用途別:ポリプロピレンの優位性が市場の成熟を反映

ポリプロピレン生産自体が2024年の世界の触媒需要の64.17%を占め、2030年までに8.42%という最速のCAGRで成長すると予測されています。高透明ランダムコポリマーフィルム、薄肉射出成形、熱成形シートが生産能力の拡大を牽引しており、コモノマー分布、過酸化物フリーのメルトフロー調整、低残留灰分プロファイルに焦点を当てた触媒イノベーションのフィードバックループを維持しています。

最終用途産業別:ヘルスケアが成長ドライバーとして浮上

包装産業は2024年にポリプロピレン触媒市場規模の49.06%を維持し、食品安全規制やEコマースからの安定した需要を反映しています。しかし、ヘルスケア分野が7.19%のCAGRで最も急成長を遂げています。病院や医療機器メーカーは、USPクラスVIおよびISO 10993生体適合性を満たす樹脂グレードを要求しており、これは重金属残留物がppbレベル以下の触媒純度基準を意味します。

# 地域分析

アジア太平洋地域は、2024年に世界の収益の52.01%を占め、6.95%のCAGRで成長しており、新たな生産能力と需要の中心地としての地位を確立しています。SABIC福建プロジェクトのような政府支援の複合施設は、現地サプライチェーンの基盤となり、インドの石油化学ロードマップは2040年までに3,500億~3,700億米ドルの消費を予測しており、亜大陸全体で複数の世界規模の施設が建設されることを示唆しています。

北米は、シェールガス液からの原料の選択肢に支えられた技術ハブであり続けています。ライオンデルバセル社のプロピレンオキシド複合施設とテキサス州での関連するポリプロピレンのボトルネック解消は、食品接触およびヘルスケア用途に適した高度なジーグラー・ナッタおよびメタロセンシステムに対する地域需要を強化しています。

欧州は、エネルギーコストの高騰に直面しているものの、循環経済における政策リーダーシップを発揮しています。EUの食品接触に関する改正と国内のプラスチック税は、フタル酸エステル不使用触媒と機械的リサイクルループに適した高MFR樹脂の採用を促進しています。

中東およびアフリカは、有利な原料を活用して特殊ポリオレフィン複合施設を拡大しており、南米は国内消費に対応するためにより控えめなブラウンフィールドのボトルネック解消を進めています。

# 競争環境

ポリプロピレン触媒市場は中程度の集中度を示しています。既存企業は、フタル酸エステル不使用およびリサイクル対応のイノベーションに注力しています。GraceとMillikenは、サイクルタイムを短縮し、ランダムコポリマー容器の透明性を向上させる添加剤触媒パッケージを共同開発しました。ClariantのHDMax触媒とCLARIT吸着剤は、化学リサイクルストリームが重合純度仕様を満たすことを可能にし、循環経済の利益プールへの幅広い転換を反映しています。新興のディスラプターはAI駆動の触媒発見に焦点を当てていますが、商業規模での高い認定障壁に直面しています。

主要企業:

* Clariant

* LyondellBasell Industries Holdings B.V.

* Mitsui Chemicals, Inc.

* Sinopec Catalyst CO.,LTD.

* W. R. Grace & Co.

# 最近の業界動向

* 2024年11月: W. R. Grace & Co. (Grace) は、インドのバドダラにあるNayara Energy Limitedのキロトン/年 (KTA) UNIPOL PPプロセス技術プラントの稼働を発表しました。このプラントは、Graceの非フタル酸エステルCONSISTA触媒とUNIPOL UNIPPACソフトウェアを使用して、医薬品、健康、衛生用途向けのPPグレードを生産しています。

* 2023年5月: LyondellBasellは、Alujain National Industrial Company (Alujain) がサウジアラビアのヤンブーにある500 KTAポリプロピレンラインにSpherizone技術とポリプロピレン触媒を選択したことを発表しました。このラインはAlujainの子会社であるAlujain National Industrial Companyによって運営されます。

このレポートは、ポリプロピレン触媒市場に関する詳細な分析を提供しています。市場は、ループ、スラリー、バルク、または気相反応器でプロピレンを重合するために供給される、商業的なチーグラー・ナッタ、メタロセン、または新規な単一サイトシステムを対象としています。これには、販売される触媒と、統合された石油化学コンプレックス内で自家消費される触媒の推定価値が含まれますが、ポリエチレン、オレフィンブロックコポリマー、パイロットプラント、または実験室合成専用の触媒は対象外です。

調査は、ポリプロピレン製造ユニットのプロセスエンジニア、フィルム・繊維加工業者の調達マネージャー、地域触媒販売業者への一次調査と、UN Comtradeの貿易データ、US EPAおよびEU REACHの反応器ライセンス申請、国際エネルギー機関および中国国家統計局の生産速報、Questelの特許情報、企業財務情報や生産能力調査などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを採用し、プロピレンの需給バランス、触媒生産性、サプライヤーの出荷データに基づいて行われています。主要な追跡変数には、プロピレン契約価格、新規PDH生産能力、メタロセン触媒の普及率、触媒添加率、フタル酸エステル系ドナーの規制、Eコマースによる包装需要の増加などが含まれます。データは四半期ごとに検証され、年間で更新されるほか、重要な政策変更や不可抗力事態が発生した場合には中間更新が行われ、常に最新の市場状況が反映されています。本調査のベースラインは、2024年から2025年のプラント稼働状況と変動為替レートに基づいており、他社の調査でしばしば見られる触媒範囲の相違、ASPデフレーターの不一致、更新頻度のばらつきといった問題を回避しています。特に、自家消費される触媒の無視、メタロセン触媒の過大評価、単一年度の為替レート固定といった要因を調整することで、意思決定者が信頼できるバランスの取れたベースラインを提供しています。

市場の成長を牽引する主な要因としては、新興のポリプロピレン(PP)ハブにおける生産能力の拡大、Eコマースの成長に伴う軟包装需要の急増、自動車の軽量化への取り組み、フタル酸エステルフリー触媒への規制移行、触媒の社内リサイクルおよび再生、積層造形(3Dプリンティング)向けのハイメルトフローPPの需要増加が挙げられます。一方で、市場の成長を阻害する要因としては、フタル酸エステル系ドナーに対する世界的な厳しい規制、プロピレン価格の変動性、トリエチルアルミニウムの供給不足が指摘されています。

ポリプロピレン触媒市場は、触媒タイプ別(チーグラー・ナッタ触媒、メタロセン触媒)、生産プロセス別(バルク(ループスラリー)プロセス、気相プロセス、スラリー相)、用途別(ポリプロピレン、その他)、最終用途産業別(包装、自動車、電気・電子、消費財・家電、建設、ヘルスケア)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化されています。2025年の市場規模は26.5億米ドルと推定されており、2030年には35.2億米ドルに達すると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。主要企業としては、Axens、Borealis AG、Braskem S.A.、Clariant、Exxon Mobil Corporation、Johnson Matthey、LyondellBasell Industries Holdings B.V.、Mitsui Chemicals, Inc.、SABIC、Sinopec Catalyst CO.,LTD.、Sumitomo Chemical Co., Ltd、Toho Titanium Co., Ltd.、Univation Technologies, LLC.、W. R. Grace & Co.などが挙げられます。

本レポートの主要な調査結果は以下の通りです。

* 現在のポリプロピレン触媒市場規模: 2025年には26.5億米ドルであり、2030年までに35.2億米ドルに達すると予測されています。

* ポリプロピレン触媒需要を牽引する地域: アジア太平洋地域が世界の収益の52.01%を占めており、これは大規模な生産能力増強と急速な川下消費に起因しています。

* 最も急速に成長している触媒タイプ: メタロセン触媒が最高の7.94%のCAGR(年平均成長率)を記録しており、これは優れた特性制御と規制遵守の利点によって推進されています。

* プロピレン価格の変動が市場に与える影響: プロピレンコストの変動は生産者の利益を圧迫し、触媒サプライヤーには柔軟な価格設定と在庫戦略が求められます。

最終更新日は2025年11月26日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興PPハブにおける生産能力の拡大

- 4.2.2 Eコマース主導による軟包装需要の急増

- 4.2.3 自動車の軽量化への取り組み

- 4.2.4 フタル酸フリー触媒への規制移行

- 4.2.5 社内での触媒リサイクルと再生

- 4.2.6 積層造形用高メルトフローPP

-

4.3 市場の阻害要因

- 4.3.1 フタル酸ドナーに対する厳格な世界的禁止

- 4.3.2 プロピレン価格の変動

- 4.3.3 トリエチルアルミニウム供給の不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 触媒タイプ別

- 5.1.1 チーグラー・ナッタ触媒

- 5.1.2 メタロセン触媒

-

5.2 製造プロセス別

- 5.2.1 バルク(ループスラリ)プロセス

- 5.2.2 気相プロセス

- 5.2.3 スラリー相

-

5.3 用途別

- 5.3.1 ポリプロピレン

- 5.3.2 その他の用途

-

5.4 エンドユーザー産業別

- 5.4.1 包装

- 5.4.2 自動車

- 5.4.3 電気・電子

- 5.4.4 消費財・家電

- 5.4.5 建築・建設

- 5.4.6 ヘルスケア

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Axens

- 6.4.2 Borealis AG

- 6.4.3 Braskem S.A.

- 6.4.4 Clariant

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 Johnson Matthey

- 6.4.7 LyondellBasell Industries Holdings B.V.

- 6.4.8 三井化学株式会社

- 6.4.9 SABIC

- 6.4.10 Sinopec Catalyst CO.,LTD.

- 6.4.11 住友化学株式会社

- 6.4.12 東邦チタニウム株式会社

- 6.4.13 Univation Technologies, LLC.

- 6.4.14 W. R. Grace & Co.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリプロピレン触媒は、汎用プラスチックであるポリプロピレン(PP)を製造する上で不可欠な化学物質でございます。プロピレンモノマーを重合させ、高分子鎖を形成する反応を促進する役割を担っております。この触媒の選択と設計が、生成されるポリプロピレンの立体規則性、分子量、分子量分布、共重合組成といった物性を決定し、最終製品の性能や用途に大きな影響を与えます。工業的なポリプロピレン生産は、触媒技術の進化とともに発展してまいりました。

ポリプロピレン触媒は、主にその化学構造と作用メカニズムに基づいていくつかの種類に分類されます。

第一に、チーグラー・ナッタ触媒でございます。これは1950年代にカール・チーグラーとジュリオ・ナッタによって発見された触媒系で、ポリプロピレンの工業生産を可能にしました。初期のチーグラー・ナッタ触媒は、四塩化チタン(TiCl4)などの遷移金属化合物と、トリエチルアルミニウム(Al(C2H5)3)などの有機アルミニウム化合物から構成されていました。その後、触媒活性と立体規則性を向上させるために、塩化マグネシウム(MgCl2)を担体として使用し、フタル酸エステルやエーテル類、シラン化合物などの電子供与体(ドナー)を導入することで、飛躍的な進化を遂げました。現在では、第四世代に至るまで改良が重ねられ、高い活性と優れた立体規則性制御能力を持つに至っております。チーグラー・ナッタ触媒は、幅広いグレードのポリプロピレンをコスト効率良く生産できるため、現在でも世界のポリプロピレン生産の大部分を占めております。

第二に、メタロセン触媒でございます。これは1980年代以降に登場した新しい触媒系で、シクロペンタジエニル環を持つジルコニウム(Zr)やハフニウム(Hf)などの遷移金属錯体を主成分とし、メチルアルミノキサン(MAO)などの助触媒と組み合わせて使用されます。メタロセン触媒の最大の特徴は、単一の活性点を持つことで、分子量分布が非常に狭く、均一なポリマーを生成できる点でございます。また、立体規則性を精密に制御できるため、アイソタクチックポリプロピレンだけでなく、シンジオタクチックポリプロピレンやアタクチックポリプロピレン、さらにはエラストマー特性を持つ共重合体など、多様な構造を持つポリプロピレンを設計・製造することが可能になりました。これにより、透明性、耐衝撃性、柔軟性などに優れた高性能ポリプロピレンの製造が可能となり、自動車部品、医療材料、高機能フィルムなどの分野で利用が拡大しております。

第三に、ポストメタロセン触媒でございます。これはメタロセン触媒の持つ高い性能を維持しつつ、その欠点(例えば、高価なMAO助触媒の必要性や、酸素・水に対する高い感受性)を克服するために開発された触媒系でございます。非メタロセン系の遷移金属錯体(例えば、フェノキシイミン錯体やα-ジイミン錯体など)をベースとしており、メタロセン触媒と同様に高い活性と精密なポリマー構造制御能力を持ちながら、より安価な助触媒の使用や、より安定した反応条件での重合が可能となる点が特徴でございます。現在も研究開発が活発に進められており、さらなる高性能化やコスト削減が期待されております。

ポリプロピレン触媒によって製造されるポリプロピレンは、その優れた物性から非常に幅広い分野で利用されております。自動車部品(バンパー、内装材、バッテリーケースなど)では軽量化と耐衝撃性、家電製品(洗濯機部品、冷蔵庫内装など)では剛性と加工性、包装材料(食品容器、フィルム、シートなど)では透明性、バリア性、ヒンジ特性、繊維製品(不織布、カーペットなど)では強度と柔軟性、日用品(バケツ、おもちゃなど)では耐久性とコスト効率が求められます。触媒の選択は、これらの最終製品に求められる特定の物性(例えば、高剛性、高耐衝撃性、高透明性、高耐熱性、特定の流動性など)を実現するために極めて重要でございます。

関連技術としては、まず重合プロセスが挙げられます。バルク重合、スラリー重合、気相重合といった異なる重合方式があり、触媒の種類や目的とするポリプロピレンのグレードに応じて最適なプロセスが選択されます。特に、異なる触媒や反応条件を組み合わせる多段重合プロセスは、ブロック共重合体や多相ポリマーを製造し、物性のバランスに優れたポリプロピレンを生産するために不可欠な技術でございます。また、触媒の性能を最大限に引き出すためには、助触媒や電子供与体の最適化、触媒を均一に分散させ、重合反応を安定させるための担体技術、そして反応効率と製品品質を向上させるための反応器設計(ループ反応器、流動床反応器など)も重要な要素でございます。

市場背景としましては、世界のポリプロピレン市場は、自動車産業の軽量化ニーズ、包装材料の需要増加、医療・衛生分野の拡大、再生可能エネルギー関連(EV部品など)の成長を背景に、堅調な拡大を続けております。主要な触媒メーカーやポリプロピレンメーカーは、LyondellBasell、Borealis、Sabic、ExxonMobil、TotalEnergies、Sinopec、Braskem、三井化学、住友化学など、多岐にわたります。これらの企業は、高性能化、コスト削減、環境負荷低減を目指して激しい技術競争を繰り広げております。特に、環境規制の強化や持続可能性への意識の高まりから、リサイクル性の高いポリプロピレンやバイオベースポリプロピレンへの関心が高まっており、触媒技術もその方向へと進化が求められております。

将来展望としましては、ポリプロピレン触媒はさらなる高性能化と環境対応が主な焦点となるでしょう。より精密な分子構造制御を可能にする触媒の開発により、超高分子量ポリプロピレンや高結晶性ポリプロピレン、特殊な共重合体など、これまでにない物性を持つポリプロピレンの創出が期待されます。これにより、耐熱性、耐衝撃性、透明性、加工性といった既存の物性がさらに向上し、新たな用途開拓が進むと考えられます。ポストメタロセン触媒の進化は、この流れを加速させる重要な要素となるでしょう。

環境対応の面では、バイオマス由来のプロピレンモノマーからポリプロピレンを製造するための触媒技術や、二酸化炭素(CO2)を原料の一部として利用するポリプロピレン製造技術の開発が進められております。また、リサイクルポリプロピレンの品質を向上させるための触媒技術や、触媒自体の長寿命化、廃棄物削減に貢献する技術も重要性を増しております。将来的には、反応条件に応じて自己調整する「スマート触媒」や、AIやデータサイエンスを活用した触媒設計・最適化が、開発期間の短縮と性能向上に寄与すると期待されております。コスト効率の追求も引き続き重要な課題であり、触媒活性のさらなる向上や助触媒使用量の削減、製造プロセスの簡素化が求められていくでしょう。ポリプロピレン触媒は、今後も持続可能な社会の実現と高機能材料の創出に不可欠な基盤技術として、その進化を続けていくことと存じます。