ポリプロピレン繊維市場規模とシェア分析 – 成長トレンドと予測 (2026年 – 2031年)

ポリプロピレン繊維市場レポートは、タイプ(ステープルとヤーン)、エンドユーザー産業(繊維、建設、ヘルスケア・衛生、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリプロピレン繊維市場レポートの概要

1. 市場概要

ポリプロピレン繊維市場は、タイプ別(ステープル、ヤーン)、最終用途産業別(繊維、建設、ヘルスケア・衛生、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は、量(トン)で提供されています。

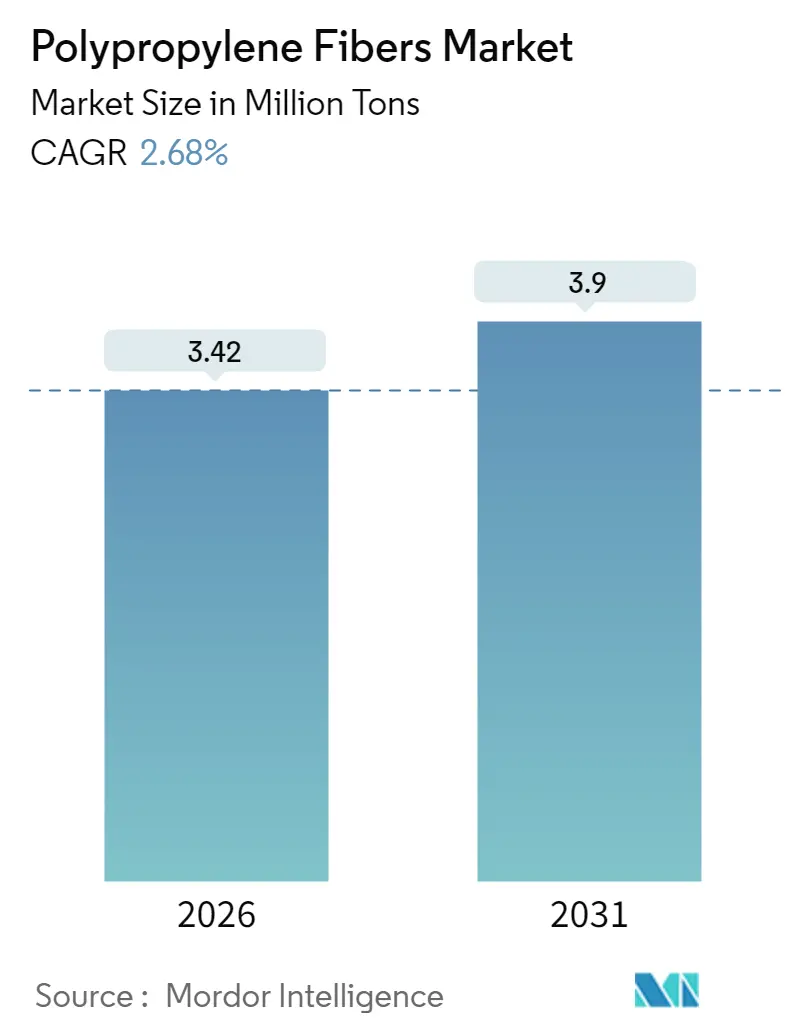

2. 市場規模と成長予測

ポリプロピレン繊維市場は、2025年の333万トンから2026年には342万トンに成長し、2031年までに390万トンに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)2.68%で成長すると見込まれています。この成長は、衛生用品、建設、自動車用途からの安定した需要に応えるポリプロピレン繊維市場の能力を反映しています。同時に、マイクロプラスチック規制の強化やリサイクルポリエステルとの価格競争といった課題にも対応しています。中国が2024年から2026年の間に年間1,870万トンのポリプロピレン樹脂生産能力を追加することで、原材料コストが低く抑えられ、ポリプロピレン繊維市場のコスト優位性が維持されています。アジア太平洋地域、特に使い捨て衛生用品やインフラ分野における最終用途の拡大が、北米や欧州での成長鈍化を相殺しています。これらの地域では、リサイクル義務がバージン繊維の需要を抑制しています。

3. 主要なレポートのポイント

* タイプ別: ヤーンが2025年の市場量の84.46%を占め、2031年までにCAGR 2.72%で拡大すると予測されており、ポリプロピレン繊維市場における主導的地位を維持すると見込まれています。

* 最終用途産業別: 繊維産業が2025年の消費量の40.55%を占めましたが、ヘルスケア・衛生分野は2031年までにCAGR 3.15%で最も速い成長を記録すると予測されています。

* 地域別: アジア太平洋地域が2025年の世界市場量の51.05%を占め、CAGR 3.33%で成長すると予測されており、ポリプロピレン繊維市場で最も高い地域成長率を示すと見込まれています。

4. 市場のトレンドと洞察(推進要因)

ポリプロピレン繊維市場の成長を牽引する主な要因は以下の通りです。

* 衛生・医療用使い捨て製品での使用増加(CAGRへの影響: +0.8%): 2024年には、スパンボンドポリプロピレン不織布が、おむつ、生理用品、手術用ドレープの需要に牽引され、世界の衛生用不織布市場を支配しました。病院での単回使用プロトコルの採用により、ポリプロピレン繊維は医療用使い捨て製品での存在感を強めています。インドの衛生分野は、生理用ナプキンの普及と女性労働人口の増加により、大幅な成長が見込まれており、地域におけるポリプロピレン繊維の消費を後押ししています。インドネシア、ベトナム、タイでも同様の傾向が見られます。ポリプロピレンの疎水性、通気性、滅菌適合性は、EU MDR 2017/745の下で好ましい選択肢となっていますが、プレミアムな大人用失禁製品では、柔らかさのために二成分ポリエチレン-ポリプロピレンブレンドへのシフトが見られます。

* 建設分野におけるマクロ合成コンクリート補強材へのシフト(CAGRへの影響: +0.5%): マクロ合成ポリプロピレン繊維は、3~5 kg/m³の配合量で、プラスチック収縮ひび割れを抑制し、鋼材と比較して設置コストを削減し、錆関連のメンテナンスを低減します。これにより、大規模な床材やトンネルプロジェクトでの採用が継続的に支持されています。インドのBharatmala高速道路およびSagarmala港湾プログラムでは、繊維強化コンクリート条項が導入されています。

* 道路・沿岸工学におけるジオテキスタイルの普及(CAGRへの影響: +0.3%): 世界のジオテキスタイル収益は急増すると予想されており、ポリプロピレンはその軽量性と耐薬品性により優位に立つと見込まれています。欧州では、埋立地のキャップから回収された不織布PPを自動車部品に転用する取り組みが成功しており、ポリプロピレン繊維分野における循環型経済の進展を示しています。

* 低密度軽量自動車内装材への需要(CAGRへの影響: +0.4%): 電気自動車メーカーは、航続距離を延ばし、フリート排出量の上限を満たすために、ポリプロピレン繊維ベースの複合材料に代替しています。帝人のSereebo GFシートモールディングコンパウンドは、鋼材と比較して軽量化を実現し、ドアパネルやバッテリーカバーに採用されています。BorealisのBorcycle Mラインは、25~50%のリサイクルPPを含有し、EUの廃車指令に準拠し、ポリプロピレン繊維市場の持続可能性を高めています。

* ポリプロピレン繊維強化複合材の3Dプリント(CAGRへの影響: +0.2%): 北米およびEUの先進製造ハブにおいて、ポリプロピレン繊維強化複合材の3Dプリントが長期的な成長要因として期待されています。

5. 市場のトレンドと洞察(抑制要因)

ポリプロピレン繊維市場の成長を抑制する主な要因は以下の通りです。

* 低コストPETおよびリサイクルPET繊維の入手可能性(CAGRへの影響: -0.5%): ボトル回収ネットワークの強化と化学リサイクルの進歩により、リサイクルPET(rPET)の生産能力が急速に拡大し、rPETのプレミアムが低下しています。これにより、カーペット裏地、アパレル裏地、室内装飾品などの分野で代替のリスクが高まっています。主要なグローバルブランドは、リサイクルポリエステル含有量の増加にコミットしており、従来のポリプロピレンへの調達予算を再配分しています。

* 低融点による高温用途の制限(CAGRへの影響: -0.3%): ポリプロピレンの融点範囲は160~170℃であり、自動車のエンジンルーム用途、高温ろ過、耐火建築部品での使用が制限され、200℃を超える温度に耐えられるポリアミド66、PPS、アラミド繊維グレードに市場を譲っています。

* マイクロプラスチック漏出に関するESG監視(CAGRへの影響: -0.4%): EUおよび北米におけるマイクロプラスチックに関するESG(環境・社会・ガバナンス)の監視強化は、市場に影響を与えています。2023年から施行されたEUのマイクロプラスチック規制は、ろ過装置の改修を義務付けており、コンプライアンスコストを増加させ、市場における大規模な垂直統合型企業に有利に働くと見られています。

6. セグメント分析

タイプ別

* ヤーン: 2025年の市場量の84.46%を占め、2031年までにCAGR 2.72%で増加すると予測されており、織物ジオテキスタイルやカーペット裏地における基本的な役割を強化しています。織物ジオテキスタイル織機は連続フィラメントを必要とし、その需要の継続性を確保しています。カーペットヤーン需要の半分は、嵩高加工されたバルク連続フィラメントグレードが供給しており、高強力フラットヤーンはタフティングや縫製糸を支えています。

* ステープル繊維: 残りのシェアを占め、ニードルパンチ自動車ライナー、クリンプ加工された衛生用品の吸収層、複合ろ過ウェブを支えています。ステープル製品は、フィラメントを38~102mmの長さに切断し、カーディングして熱的または機械的に結合されたウェブにすることで、嵩高性と柔らかさを提供します。

最終用途産業別

* 繊維: カーペット、室内装飾品、産業用繊維を含む繊維産業は、2025年の消費量の40.55%を占めました。しかし、リサイクルPETの人気が高まるにつれて、その予測成長率はポリプロピレン繊維市場全体を下回っています。カーペット裏地は依然として重要ですが、主要な西側経済圏での住宅着工数の減少が交換サイクルを抑制しています。一方、産業用繊維、特にジオテキスタイルは、アジア太平洋地域でのインフラ投資の増加に牽引され、より急速な拡大を見せています。

* ヘルスケア・衛生: より小規模な量ではありますが、CAGR 3.15%で最も速い成長を記録しています。この急増は、特にインドとASEAN地域におけるおむつ、生理用品、手術用ドレープの需要増加に牽引されています。インドの衛生市場は大幅に拡大し、おむつの普及率も大幅に増加すると予測されており、不織布への堅調な需要を確保しています。

地域別

* アジア太平洋: 2025年の市場量の51.05%を占め、2031年までに年間3.33%の成長率で拡大すると予測されています。中国の堅調なプロピレン基盤は、ポリプロピレンにかなりの部分を割り当てており、国内の繊維生産者を支える樹脂の供給過剰をもたらしています。インドの不織布産業は、衛生需要とBharatmalaプログラムの下での高速道路ジオテキスタイル仕様に牽引され、大幅な成長が見込まれています。

* 北米: 世界市場でかなりのシェアを占めていますが、成熟した自動車生産とジオテキスタイルのリサイクル義務とのバランスにより、成長率は抑制されています。テキサス州の新しいポリプロピレン工場が樹脂供給を強化した一方で、2024年には新しい繊維紡績能力の稼働は限定的でした。

* 欧州: 市場量のかなりの部分を占め、安定した成長軌道を描いています。この地域は、ジオテキスタイルのリサイクルや回収努力など、循環型イニシアチブの先駆者でもあります。しかし、これらのイニシアチブは、補助金がない限りバージンPPよりもコストが高く、経済的実現可能性の課題に直面しています。

* 南米および中東・アフリカ: それぞれ世界需要のかなりの部分を占め、安定した成長を見せています。この成長は、主にインフラのメガプロジェクトの進展と衛生基準の採用増加に牽引されています。ブラジルでは、一部地域でのおむつ普及率の増加により、不織布の量が堅調に増加しています。

7. 競合状況

ポリプロピレン繊維市場は断片化されています。戦略的テーマは、規模、特殊性能、循環性を中心に展開されています。技術の進歩には、±2%の直径均一性を実現するデジタルツインプロセス制御や、リサイクル原料の受け入れを促進するためのインライン近赤外線汚染検出などが含まれます。構造的な弱点として、ポリプロピレンのプロピレンモノマーへの化学的解重合は商業的にまだ実現されておらず、繊維をより低価値の製品にダウンサイクルする機械的リサイクルに依存せざるを得ず、PETのボトルから繊維へのループと比較して循環性の主張が制限されています。

主要プレイヤーには、Indorama Ventures、Beaulieu Fibres International (BFI)、Freudenberg Group、DuPont、Radici Partecipazioni SpAなどが挙げられます。

8. 最近の業界動向

* 2025年4月: Beaulieu Fibres Internationalは、「The Cleaner Car」イニシアチブを開始し、自動車用ポリプロピレン繊維のクレードル・トゥ・ゲートCO₂排出量を公表し、OEM向けにリサイクル設計コンサルティングを提供しました。

* 2025年3月: Beaulieu Fibres Internationalは、IDEA 2025で自己強化型接着繊維、二成分ろ過グレード、およびUltraBondリサイクル設計ソリューションを展示し、高性能不織布への転換を強調しました。

このレポートは、ポリプロピレン繊維市場に関する詳細な分析を提供しています。ポリプロピレン繊維は、耐久性、耐湿性、化学的安定性に優れた合成ポリマーベースの素材であり、その強度と軽量性から、カーペット、ロープ、衣料品など幅広い繊維製品に利用されています。

本調査は、タイプ別(ステープル、ヤーン)、最終用途産業別(繊維、建設、ヘルスケア・衛生、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる22カ国)に市場をセグメント化し、各セグメントの市場規模と予測を数量(トン)ベースで提供しています。

市場規模の予測では、ポリプロピレン繊維市場は2026年までに342万トンに達し、2031年には390万トンに成長すると見込まれています。特に、ヘルスケア・衛生分野は2031年まで年平均成長率3.15%で最も急速に拡大すると予測されています。タイプ別では、連続フィラメントヤーンが高速ジオテキスタイルやカーペット製造プロセスに適しているため、2025年の市場数量の84.46%を占め、需要を牽引しています。地域別では、アジア太平洋地域が2026年から2031年にかけて年率3.33%で需要を増加させると予測されており、中国、インド、日本、韓国、ASEAN諸国などが主要な市場として挙げられます。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 衛生用品および医療用使い捨て製品での使用増加。

* 建設分野におけるマクロ合成コンクリート補強材への移行。

* 道路および沿岸工学におけるジオテキスタイルの普及。

* 自動車内装における低密度軽量素材への需要。

* PP繊維強化複合材料の3Dプリンティング技術の進展。

一方で、市場にはいくつかの抑制要因も存在します。

* より低コストなPET繊維およびリサイクルPET繊維の入手可能性。

* 融点が低いため、高温用途での使用が制限される点。

* マイクロプラスチックの漏洩に対するESG(環境・社会・ガバナンス)の監視強化。

レポートでは、これらの要因に加え、バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)、および原材料分析を通じて、市場の構造と競争環境を深く掘り下げています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア、ランキング分析が詳細に記述されています。ABC Polymer Industries LLC、Beaulieu Fibres International (BFI)、DuPont、Indorama Ventures、Mitsubishi Chemical Corporationなど、主要な18社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

さらに、市場の機会と将来の展望に関する分析も行われており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が示唆されています。

この包括的なレポートは、ポリプロピレン繊維市場の現状、将来の動向、主要な推進要因と抑制要因、競争状況、および新たな機会について、多角的な視点から理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 衛生用品および医療用使い捨て製品での使用増加

- 4.2.2 建設部門におけるマクロ合成コンクリート補強材への移行

- 4.2.3 道路および沿岸工学におけるジオテキスタイルの普及

- 4.2.4 低密度軽量自動車内装材の需要

- 4.2.5 PP繊維強化複合材料の3Dプリンティング

- 4.3 市場の阻害要因

- 4.3.1 低コストのPETおよびリサイクルPET繊維の入手可能性

- 4.3.2 低融点による高温用途の制限

- 4.3.3 マイクロプラスチック漏洩に関するESGの監視

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 原材料分析

5. 市場規模と成長予測(数量)

- 5.1 タイプ別

- 5.1.1 ステープル

- 5.1.2 ヤーン

- 5.2 エンドユーザー産業別

- 5.2.1 繊維

- 5.2.2 建設

- 5.2.3 ヘルスケアおよび衛生

- 5.2.4 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務状況、戦略的情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ABC Polymer Industries LLC

- 6.4.2 Beaulieu Fibres International (BFI)

- 6.4.3 Belgian Fibers

- 6.4.4 Chemosvit Fibrochem SRO

- 6.4.5 China National Petroleum Corporation

- 6.4.6 DuPont

- 6.4.7 Fiberpartner Aps

- 6.4.8 Freudenberg Group

- 6.4.9 Huimin Taili Chemical Fiber Products Co. Ltd

- 6.4.10 Indorama Ventures

- 6.4.11 International Fibres Group

- 6.4.12 Kolon Fiber Inc.

- 6.4.13 Mitsubishi Chemical Corporation

- 6.4.14 Radici Partecipazioni SpA

- 6.4.15 Sika AG

- 6.4.16 Tri Ocean Textile Co. Ltd

- 6.4.17 W. Barnet GmbH & Co. KG

- 6.4.18 Zenith Fibres Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリプロピレン繊維は、プロピレンを重合させて得られる熱可塑性樹脂であるポリプロピレン(PP)を原料として製造される合成繊維の一種でございます。その化学構造は、メチル基が規則的に配置されたアイソタクチックポリプロピレンが一般的であり、この特徴的な分子構造が、繊維としての優れた物性を生み出しております。具体的には、非常に低い密度を持つため、水に浮くほどの軽量性を誇ります。また、疎水性が高く吸湿性がほとんどないため、速乾性に優れ、濡れても保温性を維持しやすいという特性がございます。さらに、酸やアルカリ、有機溶剤に対する優れた耐薬品性、高い強度と耐摩耗性、そして比較的良好な保温性も兼ね備えております。融点は約160~170℃と他の合成繊維に比べてやや低いものの、そのバランスの取れた物性と経済性から、幅広い分野で利用されております。

ポリプロピレン繊維には、その用途に応じて様々な種類がございます。まず、繊維長が短い「短繊維(ステープルファイバー)」は、不織布の原料として最も多く用いられるほか、衣料用の中綿、カーペット、断熱材などに利用されます。一方、連続した長い繊維である「長繊維(フィラメントファイバー)」は、さらに細分化されます。一本の太い繊維からなる「モノフィラメント」は、漁網、ロープ、ブラシなどに適しております。複数の細い繊維を束ねた「マルチフィラメント」は、産業資材としてのシートやベルト、あるいはスポーツウェアや肌着といった衣料品に用いられます。また、フィルムを細かく裂いて製造される「スプリットヤーン」は、織布、土木資材、包装材などに活用されております。これらの繊維形態に加え、スパンボンド法やメルトブローン法といった製法で直接製造される「不織布」もポリプロピレン繊維の重要な形態であり、衛生材料、医療用製品、フィルターなどに不可欠な素材となっております。近年では、抗菌、消臭、難燃、UVカットといった特定の機能を付与した特殊加工繊維も開発され、用途の多様化が進んでおります。

ポリプロピレン繊維の用途は非常に多岐にわたります。衣料品分野では、その吸湿速乾性と保温性から、スポーツウェア、アウトドアウェア、肌着、靴下、防寒着の中綿などに広く採用されております。特に、汗をかいても肌にべたつきにくく、体を冷やしにくいという特性は、アクティブなシーンでの快適性を高めます。産業資材としては、土木・建築分野で地盤補強材であるジオテキスタイル、コンクリートのひび割れ防止に寄与する補強繊維、屋根材、断熱材などに利用されております。農業分野では、遮光ネット、防虫ネット、育苗シートなどに、漁業分野では、軽量で強度が高く耐水性に優れることから、漁網やロープに不可欠な素材となっております。自動車産業では、内装材、カーペット、トランクライニングなどに使用され、車両の軽量化にも貢献しております。その他にも、フィルター、バッテリーセパレーター、梱包材、バッグ、テントなど、その優れた物性を活かして様々な製品に採用されております。衛生・医療品分野では、おむつ、生理用品、マスク、医療用ガウン、キャップといった使い捨て製品の主要素材として、その清潔性と安全性から高い需要がございます。インテリア分野では、カーペットやラグ、タペストリーなどにも利用され、その耐久性と手入れのしやすさが評価されております。

ポリプロピレン繊維の製造には、主に「溶融紡糸」という技術が用いられます。これは、ポリプロピレン樹脂を加熱溶融させ、ノズル(口金)から押し出して繊維状にする最も一般的な方法でございます。紡糸された繊維は、その後「延伸」という工程を経て、分子配向を整えることで強度や弾性が向上します。また、繊維にかさ高性や柔軟性を与えるために「捲縮加工」が施されることもございます。ポリプロピレン繊維は、その疎水性ゆえに染色が難しいという課題がございますが、これを克服するために様々な「表面改質技術」が開発されております。プラズマ処理、グラフト重合、界面活性剤処理などにより、繊維表面を親水化することで、染色性や吸水性を向上させることが可能になります。さらに、抗菌剤、消臭剤、難燃剤などを繊維に練り込んだり、後加工で付与したりすることで、多機能性を付与する技術も進化しております。異なる種類のポリマーを組み合わせて紡糸する「複合紡糸」技術も、芯鞘型やサイドバイサイド型といった構造により、接着性や柔軟性、熱融着性などの新たな機能を持たせた繊維の開発に貢献しております。環境意識の高まりを受け、廃ポリプロピレン繊維を再利用する「リサイクル技術」も重要視されており、マテリアルリサイクルやケミカルリサイクルといった手法が研究・実用化されております。

ポリプロピレン繊維の市場は、その優れたコストパフォーマンスと物性バランスから、堅調な成長を続けております。特に、衛生材料や医療分野における需要は、世界的な人口増加や公衆衛生意識の高まり、さらにはパンデミックの影響もあり、大きく拡大しております。軽量性、耐薬品性、速乾性といった特性は、これらの分野において不可欠な要素となっております。一方で、市場にはいくつかの課題も存在いたします。前述の通り、ポリプロピレン繊維は疎水性が高いため、一般的な染色方法では染まりにくく、鮮やかな色彩表現が難しいという点が挙げられます。また、融点が比較的低いため、高温環境下での使用には限界がございます。紫外線による劣化(UV劣化)も課題の一つであり、屋外用途では耐候性向上のための添加剤や加工が必要となります。さらに、石油由来原料への依存は、原油価格の変動や環境負荷の観点から、常に考慮すべき点となっております。市場においては、ポリエステル繊維やナイロン繊維、ポリエチレン繊維など、他の合成繊維との競合も激しく、それぞれの特性を活かした差別化が求められております。

将来に向けて、ポリプロピレン繊維はさらなる高機能化と環境対応が重要なテーマとなります。高機能化の面では、より一層の高強度・高弾性化、耐熱性や耐候性の向上を目指した研究開発が進められております。これにより、自動車や航空機といった輸送機器の軽量化、あるいは過酷な環境下での産業資材としての応用範囲が拡大すると期待されます。また、抗菌、消臭、UVカット、吸湿発熱といった複数の機能を併せ持つ多機能複合繊維の開発も加速し、より快適で安全な衣料品や生活資材への応用が期待されます。医療分野では、生体適合性の向上や、薬剤徐放性といった新たな機能付与により、医療用インプラントや高度な医療材料としての応用も視野に入れられております。環境対応の観点からは、石油由来ではないバイオマス由来のポリプロピレン繊維の開発が注目されており、持続可能な社会の実現に向けた取り組みが進められております。リサイクル技術の高度化と普及も不可欠であり、廃ポリプロピレン繊維を効率的に回収・再利用するシステムの構築が求められております。製造プロセスの省エネルギー化やCO2排出量削減も、環境負荷低減のための重要な課題でございます。新用途開拓としては、導電性付与によるスマートテキスタイルへの応用や、再生可能エネルギー分野(風力発電ブレード、太陽光パネル部材など)での利用拡大も期待されており、ポリプロピレン繊維の可能性は今後も広がり続けることでしょう。