ポリプロピレン包装用フィルム市場:規模・シェア分析、成長動向と予測 (2025-2030年)

ポリプロピレン包装フィルム市場レポートは、フィルムタイプ(二軸延伸ポリプロピレン(BOPP)フィルムなど)、包装形態(ラップおよびオーバーラップ、ラベルおよび感圧テープ、バッグおよびパウチなど)、最終用途産業(食品、飲料、医薬品およびヘルスケアなど)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

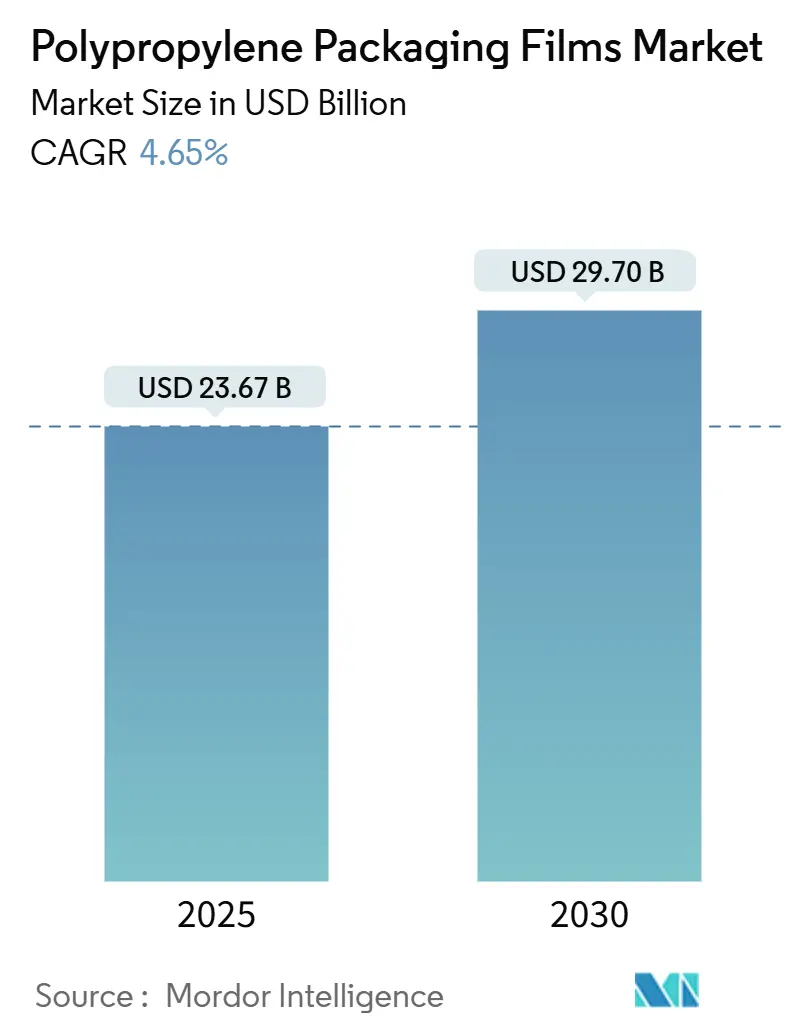

ポリプロピレン包装フィルムの世界市場は、2025年には236.7億米ドルに達し、2030年には297.0億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.65%が見込まれています。この成長は、ブランドオーナーによるリサイクル可能なモノマテリアルラミネートへのコミットメント、欧州および北米における規制圧力、そして化学リサイクルされたポリプロピレン樹脂の商業展開の加速によって推進されています。生産者による東南アジアでの生産能力拡大は、世界の平均フィルム価格を引き下げ、コストに敏感な用途からの需要を支えています。原材料価格の変動は依然として課題ですが、コンバーターは物流コストと二酸化炭素排出量を削減できる柔軟なソリューションで硬質フォーマットを代替し続けています。

主要なレポートのポイント

* フィルムタイプ別: 2024年には二軸延伸ポリプロピレン(BOPP)フィルムが市場シェアの66.43%を占め、最も大きな割合を占めました。一方、キャストポリプロピレン(CPP)フィルムは2030年までに7.08%のCAGRで最も速い成長を遂げると予測されています。

* 包装形式別: 2024年にはラップおよびオーバーラップが市場シェアの28.45%を占めました。ラベルおよび感圧テープは、2030年までに8.16%のCAGRで成長すると予想されています。

* 最終用途産業別: 2024年には食品用途が市場シェアの41.56%を占めました。医薬品およびヘルスケア分野は、2030年までに6.29%のCAGRで成長する見込みです。

* 地域別: 2024年にはアジア太平洋地域が収益の44.01%を占め、2030年までに6.42%のCAGRで拡大すると予測されています。

市場の推進要因

* 硬質から軟質フォーマットへの持続可能な移行: 柔軟なポリプロピレンフィルムは、硬質プラスチックと比較してパッケージ重量を最大75%削減できるため、ブランドオーナーは輸送時の排出量と材料コストを削減できます。多国籍企業は、家庭用品やパーソナルケア製品に詰め替えパウチを採用し、拡大生産者責任(EPR)規則に基づく源泉削減費用を削減しています。

* ブランドオーナーによるモノマテリアル・リサイクル対応ラミネートの需要: DNPのポリプロピレンベースのモノマテリアルラミネートは、CEFLEXの設計ガイドラインを満たし、高速のフォームフィルシール操作を可能にしながら、既存のリサイクルストリームに投入できます。欧州の包装および包装廃棄物規制の目標は採用を加速させ、バリアコーティングの進歩により、保存期間の要求とリサイクル性を両立させています。

* レトルトグレードCPPによる多層高バリア構造の代替: PolyplexのレトルトグレードCPPは、135°Cでの30分間の滅菌サイクルに耐え、シール完全性を維持できるため、レディミール生産者は複雑なPET/アルミニウム/PPラミネートから単一材料の包装ストリームへ移行できます。新しいコポリマー構造は柔軟性を高め、ツナパウチ、ウェットペットフード、ベビーフードでの使用を拡大しています。

* Eコマースの隆盛による高透明オーバーラップフィルムの需要: オンライン食料品および電子機器チャネルは、視覚的魅力と耐摩耗性を兼ね備えた透明なオーバーラップの需要を高めています。コンバーターは、自動包装ラインに適した耐引裂性を維持しながら、90 GUを超える光沢と2%未満のヘイズを提供するBOPPグレードを開発しています。

* 東南アジアでの急速な生産能力増強によるフィルム価格の低下: アジア太平洋地域は、ポリプロピレンフィルムの生産能力が急速に拡大しており、特に東南アジアでの新規ラインの稼働により、世界のフィルム価格が平均的に低下しています。

* 化学リサイクル由来PP樹脂の商業化: 化学リサイクルされたポリプロピレン樹脂の商業化が進むことで、高品質な再生材の供給が可能になり、循環経済への移行を支援しています。

市場の抑制要因

* プロピレンおよびナフサ原料価格の変動: 精製所の閉鎖による供給逼迫や地政学的圧力により、プロピレン価格が上昇し、コンバーターのマージンを圧迫しています。持続的な不確実性は、年間供給入札を複雑にし、新しい延伸ラインへの設備投資を妨げています。

* PETおよびPEモノマテリアルバリアフィルム代替品の増加: 95%以上のポリエチレン含有量を持つリサイクル可能なフルPEバリアパウチは、かつてポリプロピレン専用だった酸素バリア性能を発揮し、コーヒーや調味料市場での競争を激化させています。PETは堅牢なボトルツーボトルリサイクルインフラを誇り、高いPCR含有量目標を追求する飲料ブランドにとって魅力的です。

* 炭素国境調整関税による貿易フローの混乱: 欧州連合(EU)の炭素国境調整メカニズム(CBAM)のような関税は、輸入フィルムに報告義務と暗黙の炭素コストを課す可能性があり、東南アジアの価格優位性を侵食する可能性があります。

* 拡大生産者責任(EPR)の遵守コスト: 欧州を中心に拡大しているEPR制度は、製品のライフサイクル全体にわたる生産者の責任を強化し、リサイクル性に応じた費用を課しています。

セグメント分析

* フィルムタイプ別:

* BOPPフィルム: 2024年には市場シェアの66.43%を占め、スナック、ベーカリー、タバコのオーバーラップなど幅広い用途で採用されています。アクリルやPVDC層でコーティングされたBOPPグレードは、低密度という利点を維持しながら、菓子類の保存期間を延長します。

* CPPフィルム: 2030年までに7.08%のCAGRで最も速い成長を遂げると予測されており、レトルトパウチやメタライズドスナックラップによって牽引されています。特殊CPPは、透明性、耐薬品性、ガンマ滅菌耐性が重要な医療包装分野で競争力を発揮します。

* 包装形式別:

* ラップおよびオーバーラップ: 2024年には市場シェアの28.45%を維持し、菓子類のマルチパック、生鮮食品トレイ、CDなどの保護材として広く利用されています。

* ラベルおよび感圧テープ: Eコマース小売業者がフルフィルメントセンターを自動化するにつれて、他のフォーマットを上回り、8.16%のCAGRで成長すると予想されています。

* バッグおよびパウチ: スープ、ソース、ドライミックスなどの分野で、消費者の利便性向上により勢いを増しています。リッドフィルムは、電子レンジ対応食品で活用され、結露を防ぐ防曇コーティングが施されています。

* 最終用途産業別:

* 食品: 2024年には市場シェアの41.56%を占め、マフィンから冷凍シーフードまで幅広い製品に利用されています。高透明BOPPは、フレーバー化合物を安定させ、鮮やかな裏面印刷をサポートし、ブランド認知度を高めます。

* 医薬品およびヘルスケア: 厳格な滅菌要件と高齢化人口の増加により、6.29%のCAGRで成長すると予測されています。LyondellBasellのPurellグレードは、事前認定されたコンプライアンス文書を提供し、医薬品マスターファイル提出を効率化します。

地域分析

* アジア太平洋: 2024年には世界の収益の44.01%を占め、2030年までに6.42%のCAGRで成長すると予測されています。中国の豊富なポリプロピレン輸出プールが供給を支え、ベトナムの生産能力増強も地域のダウンストリーム加工業者を支援します。コスト競争力のある労働力と拡大する中間層が、FMCG、医薬品、エレクトロニクスサプライチェーン全体で堅調な需要を維持しています。

* ヨーロッパ: 控えめな量的な成長にもかかわらず、技術リーダーとしての地位を維持しています。EPR費用はリサイクル性によって異なり、ブランドをモノマテリアルポリプロピレンソリューションへと誘導しています。今後導入される炭素国境調整メカニズム(CBAM)は、輸入フィルムに報告義務と暗黙の炭素コストを課す可能性があり、東南アジアの価格優位性を侵食する可能性があります。

* 北米: 高い食品安全基準とEコマースの深い浸透から恩恵を受けていますが、原料に起因するコスト変動に直面しています。PureCycleのオハイオ工場は現在、超高純度再生ポリプロピレンを生産しており、FDA準拠のリサイクル材を必要とするコンバーターに供給しています。

競合状況

ポリプロピレン包装フィルム市場は断片化された状態にあります。大手企業は、樹脂供給を確保し、リサイクル材の採用を加速するために垂直統合を追求しています。戦略的提携は、再生原料へのアクセスに焦点を当てています。例えば、AmcorとNOVA Chemicalsの覚書は、フィルムの製造における再生ポリエチレン樹脂の使用を促進することを目的としています。また、M&A活動も活発であり、企業は市場シェアを拡大し、技術革新を加速するために買収を行っています。特に、持続可能性への高まる要求に応えるため、リサイクル技術を持つスタートアップ企業への投資や提携が増加しています。これにより、市場はより環境に配慮したソリューションへと移行しつつあります。

市場の課題

ポリプロピレン包装フィルム市場は、いくつかの課題に直面しています。

* 原材料価格の変動: 原油価格の変動は、ポリプロピレン樹脂のコストに直接影響を与え、メーカーの利益率に圧力をかけています。

* 環境規制の強化: 世界中でプラスチック廃棄物に対する懸念が高まる中、使い捨てプラスチックの使用を制限し、リサイクルを促進するための厳しい規制が導入されています。これは、メーカーに持続可能な代替品への移行を促す一方で、新たな投資と技術開発を必要とします。

* リサイクルインフラの不足: 特に発展途上国では、ポリプロピレンフィルムの効果的な回収とリサイクルを可能にするインフラが不足しており、循環型経済への移行を妨げています。

* 代替材料との競争: 紙、バイオプラスチック、その他の持続可能な包装材料が進化し、特定の用途でポリプロピレンフィルムの代替品として台頭しています。

市場の機会

これらの課題にもかかわらず、市場には大きな機会も存在します。

* 持続可能なソリューションへの需要: 消費者と企業の両方で、環境に優しい包装ソリューションへの意識と需要が高まっています。これは、リサイクル可能、再生可能、または生分解性のポリプロピレンフィルムの開発と採用を促進する機会となります。

* 技術革新: 新しいリサイクル技術(ケミカルリサイクルなど)や、モノマテリアル構造、薄肉化技術の開発は、ポリプロピレンフィルムの持続可能性プロファイルを向上させ、新たな市場を開拓する可能性を秘めています。

* Eコマースの成長: Eコマースの継続的な拡大は、保護的で軽量な包装材料としてのポリプロピレンフィルムの需要をさらに押し上げています。特に、食品配送や医薬品包装において、そのバリア性と耐久性が評価されています。

* 新興市場の成長: アジア太平洋地域やラテンアメリカなどの新興市場では、可処分所得の増加と都市化の進展により、包装食品や消費財の需要が拡大しており、ポリプロピレン包装フィルム市場の成長を牽引しています。

結論

ポリプロピレン包装フィルム市場は、原材料価格の変動、環境規制の強化、リサイクルインフラの課題といった逆風に直面しながらも、持続可能なソリューションへの高まる需要、技術革新、Eコマースの成長、新興市場の拡大といった強力な追い風を受けています。企業は、垂直統合、戦略的提携、そしてリサイクル材の採用を加速することで、これらの変化に対応し、競争優位性を確立しようとしています。今後、市場の成功は、環境への影響を最小限に抑えながら、消費者のニーズと規制要件を満たす革新的なソリューションを提供できるかどうかにかかっています。

本レポートは、ポリプロピレン包装フィルム市場に関する詳細な分析を提供しています。ホモポリマーまたはコポリマーポリプロピレンから製造されるフレキシブルフィルム(二軸延伸ポリプロピレン(BOPP)フィルムおよびキャストポリプロピレン(CPP)フィルムを含む)の販売を対象とし、コンバーターにロール状で供給され、食品、飲料、医薬品、パーソナルケア、産業分野におけるラップ、オーバーラップ、パウチ、ラベル、リッド、ブリスターパックなどに使用される市場を定義しています。農業用マルチングフィルム、工業用剥離ライナー、硬質熱成形シートは対象外です。

市場概要と成長予測

ポリプロピレン包装フィルム市場は、2025年に236.7億米ドルに達し、2030年までに297.0億米ドルへの成長が予測されています。特にアジア太平洋地域が市場を牽引しており、世界収益の44.01%を占め、2030年までの年平均成長率(CAGR)は6.42%と最も高い成長が見込まれています。

市場を牽引する要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 硬質包装からフレキシブル包装への持続可能な移行。

* ブランドオーナーによるモノマテリアル・リサイクル対応ラミネートへの需要増加。

* 多層ハイバリア構造に代わるレトルトグレードCPPの採用拡大。

* Eコマースの隆盛による高透明オーバーラップフィルムの需要増。

* 東南アジアにおける急速な生産能力増強によるフィルム価格の低下。

* ケミカルリサイクル由来PP樹脂の商業化。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* プロピレンおよびナフサ原料価格の変動性。

* PETおよびPEモノマテリアルバリアフィルム代替品の台頭。

* 炭素国境調整メカニズム(CBAM)関税による貿易フローの混乱。

* 拡大生産者責任(EPR)遵守コストの増加。

主要な市場トレンド

* CPPフィルムの成長: CPPフィルムは、レトルトグレードの革新により、高温殺菌が可能なモノマテリアルパウチへの移行を食品ブランドに促し、7.08%のCAGRでBOPPフィルムよりも速い成長を遂げています。

* 持続可能性規制の影響: EUのEPR費用やCBAMは、コンバーターに対し、リサイクル可能なモノマテリアルラミネートや地域でのリサイクル材調達を推進しています。

* 医薬品・ヘルスケア分野の成長: 医薬品・ヘルスケア包装は、医療グレードポリプロピレンフィルムに対する需要が高く、滅菌性や規制基準を満たす必要性から、6.29%のCAGRで最も高い成長が予測されるエンドユース分野です。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* フィルムタイプ別: BOPPフィルム(コーティングBOPP、非コーティングBOPP)、CPPフィルム(汎用CPP、レトルトグレードCPP、メタライズドCPP)、その他のポリプロピレン包装フィルム。

* 包装形式別: ラップおよびオーバーラップ、ラベルおよび感圧テープ、バッグおよびパウチ、リッドおよびフローラップフィルム、ブリスターおよびストリップパック。

* 最終用途産業別: 食品(ベーカリー・菓子、スナック・朝食用シリアル、生鮮食品、肉・鶏肉・魚介類、乳製品)、飲料(非アルコール飲料、アルコール飲料)、医薬品・ヘルスケア、パーソナルケア・化粧品、産業用、その他の最終用途産業。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

調査方法論

本調査は、堅牢な調査方法論に基づいています。一次調査では、アジア太平洋、北米、欧州のコンバーター、樹脂サプライヤー、包装購入者、地域貿易代表者へのインタビューや調査を通じて、輸出入フロー、平均販売価格、モノマテリアルラミネートの新たな需要を検証しています。二次調査では、UN Comtrade、Eurostat Prodcom、U.S. ITC’s DataWebなどの公開統計ポータル、業界団体の発表、査読付きジャーナル、企業報告書、D&B HooversやDow Jones Factivaなどの有料データベースからデータを収集しています。

市場規模の算出と予測は、国レベルのBOPPおよびCPP生産量と純貿易から見かけ消費量を再構築するトップダウンアプローチと、コンバーターの売上高や平均販売価格と数量の積を検証するボトムアップアプローチを組み合わせて行われます。プロピレン契約価格、小売食品生産量、Eコマース小包成長率、フィルムゲージ構成、ラミネート採用率などの主要変数を考慮し、多変量回帰分析とシナリオ分析を用いて2030年までの需要を予測しています。データは毎年更新され、原料価格の変動や規制変更があった場合には中間更新も行われます。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Amcor Plc、Jindal Poly Films Ltd、Innovia Films、Cosmo Films Ltd、Taghleef Industries LLC、UFlex Ltd、Polyplex Corporation Ltd、SRF Ltd、Plastchim-T、Toray Plastics (America) Inc.など、主要な市場参加企業のプロファイルも提供しています。

市場機会と将来展望

未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、厳格な調査範囲、タイムリーなデータ更新、および市場全体の変数の追跡により、意思決定者が信頼できる透明性の高い市場情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 硬質から軟質フォーマットへの持続可能な移行

- 4.2.2 ブランドオーナーによるモノマテリアルリサイクル対応ラミネートの需要

- 4.2.3 多層高バリア構造に代わるレトルトグレードCPP

- 4.2.4 Eコマースのブームによる高透明オーバーラップフィルムの需要増加

- 4.2.5 東南アジアでの急速な生産能力増強によるフィルム価格の低下

- 4.2.6 ケミカルリサイクル由来PP樹脂の商業化

- 4.3 市場の阻害要因

- 4.3.1 プロピレンおよびナフサ原料価格の変動

- 4.3.2 PETおよびPEモノマテリアルバリアフィルム代替品の増加

- 4.3.3 炭素国境調整関税による貿易フローの混乱

- 4.3.4 拡大生産者責任(EPR)遵守コスト

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 フィルムタイプ別

- 5.1.1 二軸延伸ポリプロピレン (BOPP) フィルム

- 5.1.1.1 コーティングBOPP (PVDC、アクリル、EVOH)

- 5.1.1.2 無コーティングBOPP

- 5.1.2 塩素化ポリプロピレン (CPP) フィルム

- 5.1.2.1 一般用途CPP

- 5.1.2.2 レトルトグレードCPP

- 5.1.2.3 メタライズドCPP

- 5.1.3 その他のポリプロピレン (PP) 包装フィルム

- 5.2 包装形態別

- 5.2.1 ラップおよびオーバーラップ

- 5.2.2 ラベルおよび感圧テープ

- 5.2.3 バッグおよびパウチ

- 5.2.4 リッドおよびフローラップフィルム

- 5.2.5 ブリスターパックおよびストリップパック

- 5.3 最終用途産業別

- 5.3.1 食品

- 5.3.1.1 ベーカリーおよび菓子

- 5.3.1.2 スナックおよび朝食用シリアル

- 5.3.1.3 生鮮食品

- 5.3.1.4 肉、鶏肉、魚介類

- 5.3.1.5 乳製品

- 5.3.2 飲料

- 5.3.2.1 非アルコール

- 5.3.2.1.1 ボトル入り水

- 5.3.2.1.2 炭酸飲料

- 5.3.2.1.3 ジュース

- 5.3.2.1.4 その他の非アルコール飲料

- 5.3.2.2 アルコール

- 5.3.2.2.1 ビール

- 5.3.2.2.2 スピリッツ

- 5.3.2.2.3 その他のアルコール飲料

- 5.3.3 医薬品およびヘルスケア

- 5.3.4 パーソナルケアおよび化粧品

- 5.3.5 産業

- 5.3.6 その他の最終用途産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 中東

- 5.4.4.1.1 サウジアラビア

- 5.4.4.1.2 アラブ首長国連邦

- 5.4.4.1.3 トルコ

- 5.4.4.1.4 その他の中東

- 5.4.4.2 アフリカ

- 5.4.4.2.1 南アフリカ

- 5.4.4.2.2 ケニア

- 5.4.4.2.3 その他のアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amcor Plc

- 6.4.2 Jindal Poly Films Ltd

- 6.4.3 Innovia Films

- 6.4.4 Cosmo Films Ltd

- 6.4.5 Taghleef Industries LLC

- 6.4.6 UFlex Ltd

- 6.4.7 Polyplex Corporation Ltd

- 6.4.8 SRF Ltd

- 6.4.9 Plastchim-T

- 6.4.10 Toray Plastics (America) Inc.

- 6.4.11 ProAmpac LLC

- 6.4.12 Inteplast Group

- 6.4.13 Oben Holding Group

- 6.4.14 Profol GmbH

- 6.4.15 Treofan GmbH

- 6.4.16 Vibac Group

- 6.4.17 Chiripal Poly Films

- 6.4.18 Polinas

- 6.4.19 Stenta Films

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリプロピレン包装用フィルムは、ポリプロピレン(PP)樹脂を主原料として製造される、包装分野で広く利用されているフィルム素材です。その最大の特徴は、軽量性、優れた透明性、光沢、そして高い防湿性、耐熱性、耐薬品性、加工性、ヒートシール性といった多岐にわたる物性をバランス良く兼ね備えている点にあります。これらの特性により、食品から日用品、医療品、工業製品に至るまで、幅広い製品の包装材として不可欠な存在となっています。特に、ポリエチレン(PE)フィルムと比較して、より高い剛性、耐熱性、透明性を持つことから、用途に応じて使い分けられています。

ポリプロピレン包装用フィルムには、主にその製造方法や物性の違いによっていくつかの種類が存在します。代表的なものとして、二軸延伸ポリプロピレンフィルム(OPPフィルム)と無延伸ポリプロピレンフィルム(CPPフィルム)が挙げられます。OPPフィルムは、ポリプロピレンを縦方向と横方向の二軸に延伸することで製造され、非常に高い透明性、光沢、引張強度、剛性、そして優れた防湿性と耐寒性を持ちます。また、ヒートシール性も良好であるため、菓子類、パン、麺類、スナック菓子などの食品包装をはじめ、衣料品や雑貨の包装に広く用いられています。印刷適性やラミネート適性にも優れており、多色印刷や他の素材との複合化によって、さらに高機能な包装材として利用されています。

一方、CPPフィルムは、ポリプロピレンを延伸せずに製造されるため、OPPフィルムに比べて柔軟性に富み、耐衝撃性やヒートシール性に優れています。また、比較的高い耐熱性を持つことから、レトルト食品や冷凍食品の包装、パンや麺類の包装、医療品の包装、さらには工業用資材など、幅広い分野で活用されています。特に、ラミネート加工の際の内層材として、ヒートシール層や耐衝撃層の役割を果たすことが多く、多層フィルムの構成要素として重要な位置を占めています。この他にも、インフレーション法で製造されるIPPPフィルムなど、CPPとOPPの中間的な特性を持つフィルムも存在し、特定の用途で利用されています。さらに、異なる種類のPP樹脂や、PE、EVOH(エチレン・ビニルアルコール共重合体)といった他の樹脂を共押出成形することで、バリア性、易開封性、耐ピンホール性など、特定の機能を付与した多層フィルムも開発されており、より高度な包装ニーズに対応しています。

ポリプロピレン包装用フィルムの用途は非常に多岐にわたります。食品包装分野では、その優れた防湿性や透明性から、菓子、パン、麺類、冷凍食品、レトルト食品、スナック菓子、野菜、果物、調味料など、あらゆる種類の食品の鮮度保持と内容物の視認性向上に貢献しています。日用品・雑貨分野では、衣料品、文具、CD/DVD、化粧品、洗剤などの包装に用いられ、製品の保護、美観の向上、防汚効果を発揮します。医療品分野では、滅菌包装や医薬品の個包装に利用され、その衛生性や滅菌処理に耐えうる耐熱性が評価されています。また、工業用分野では、部品の保護包装や農業用資材など、耐久性や保護性能が求められる場面で活用されています。

関連技術としては、まず製膜技術が挙げられます。CPPフィルムや共押出フィルムは主にTダイ法(キャスト法)で製造され、OPPフィルムはテンター法やチューブラー法といった二軸延伸法で製造されます。IPPPフィルムはインフレーション法で製造されます。これらの製膜技術によって、フィルムの厚みや物性が精密に制御されます。次に、表面処理技術として、コロナ放電処理が広く用いられています。これは、フィルム表面の濡れ性を向上させ、印刷インクやラミネート接着剤の密着性を高めるために不可欠な技術です。加工技術としては、グラビア印刷やフレキソ印刷といった高精細な印刷技術、ドライラミネートや押出ラミネートといった複合化技術、そして三方シール袋や合掌貼り袋、チャック付き袋などを製造する製袋技術があります。さらに、アンチフォグ(防曇)加工による野菜包装の視認性向上、帯電防止加工による静電気対策、レーザー加工やノッチ加工による易開封性付与、EVOHやアルミ蒸着との複合化によるバリア性向上など、様々な機能性付与技術が開発され、包装の利便性や保存性を高めています。

市場背景を見ると、ポリプロピレン包装用フィルム市場は、食品産業の拡大、コンビニエンスストアやスーパーマーケットでの包装需要の増加、そしてプラスチック包装の軽量性やコスト効率の良さ、機能性の高さといった要因に支えられ、堅調に成長してきました。特に、鮮度保持や利便性を追求する消費者のニーズに応える形で、高機能性フィルムへの需要が高まっています。しかし、近年では、プラスチックごみ問題や海洋プラスチック問題といった環境問題が世界的に深刻化しており、ポリプロピレン包装用フィルムもその影響を受けています。リサイクル率の向上や、モノマテリアル(単一素材)化によるリサイクル性の改善、さらには紙やバイオプラスチックといった代替素材との競合が課題となっています。また、原油価格の変動も、原料コストに直接影響を与えるため、市場の動向を左右する重要な要素です。このような背景から、サステナビリティへの意識が急速に高まり、リサイクルPP(R-PP)の利用拡大やバイオマスPPの導入、モノマテリアル包装への転換が喫緊の課題として認識されています。

将来展望としては、環境対応が最も重要なテーマとなるでしょう。マテリアルリサイクルやケミカルリサイクルといったリサイクル技術のさらなる進化と普及、バイオマス由来のポリプロピレンフィルムの開発と実用化が加速すると考えられます。また、生分解性プラスチックへの代替研究も進められるでしょう。包装材のモノマテリアル化は、リサイクルプロセスを簡素化し、資源循環を促進するための標準的なアプローチとなることが期待されます。同時に、フィルムのさらなる高機能化も進められます。バリア性、耐熱性、耐衝撃性、易開封性といった基本性能の向上に加え、鮮度インジケーターやトレーサビリティ機能を持つスマートパッケージングとの融合も進む可能性があります。薄肉化による省資源化も引き続き重要な開発目標です。市場面では、新興国市場における包装需要の拡大や、EC市場の成長に伴う新たな包装ニーズ、医療・ヘルスケア分野での特殊包装需要の増加などが、ポリプロピレン包装用フィルムの新たな成長機会となるでしょう。環境負荷低減と高機能化の両立が、今後のポリプロピレン包装用フィルム業界の発展を左右する鍵となります。