ポリスチレン市場 規模とシェア分析 – 成長動向と予測 (2025年~2030年)

ポリスチレン市場レポートは、業界を樹脂タイプ別(汎用ポリスチレン(GPPS)、耐衝撃性ポリスチレン(HIPS)、発泡ポリスチレン(EPS))、形態タイプ別(フォーム、フィルム・シートなど)、エンドユーザー産業別(包装、建築・建設、電気・電子、消費財、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、欧州など)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリスチレン市場規模、成長、シェア、トレンドレポート2025-2030の概要を以下にまとめました。

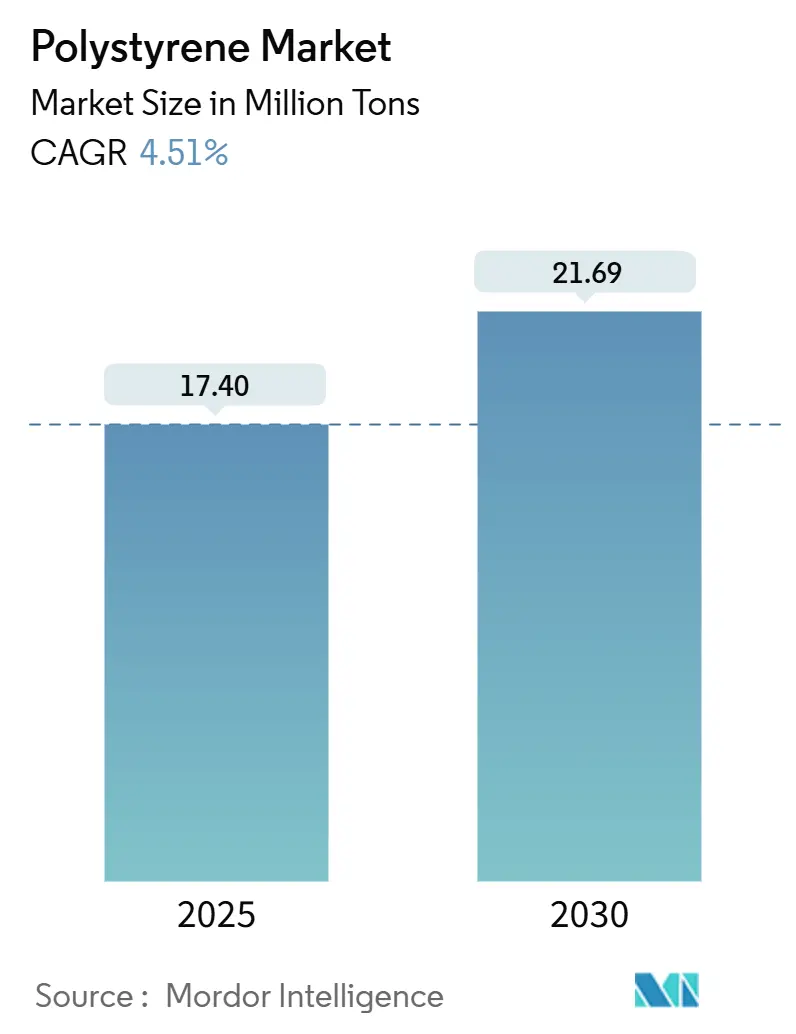

# ポリスチレン市場の概要と予測

本レポートは、ポリスチレン市場を樹脂タイプ(汎用ポリスチレン(GPPS)、耐衝撃性ポリスチレン(HIPS)、発泡ポリスチレン(EPS))、形態タイプ(フォーム、フィルム・シートなど)、最終用途産業(包装、建築・建設、電気・電子、消費財、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州など)に分類して分析しています。

調査期間は2019年から2030年で、ポリスチレン市場規模は2025年に1,740万トンと推定され、2030年には2,169万トンに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は4.51%です。市場の成長は、包装、電子機器、建設分野からの堅調な需要に支えられており、規制圧力が高まる中でも成長軌道に乗っています。アジア太平洋地域は、競争力のある価格で原料を確保し、それを電子機器ハウジング、断熱ボード、急速に成長するEコマース包装に供給しているため、消費量と拡大の両方で市場をリードしています。主要サプライヤーは、機械的および化学的にリサイクルされたグレードへとポートフォリオを再設計し、ポリスチレン市場がより高価値の持続可能性ニッチに参入できるようにしています。同時に、エネルギー効率と収率を高めるプロセス改善により、スチレン価格の変動にもかかわらず、生産者の利益が保護されています。

市場の集中度は中程度であり、主要企業にはINEOS、TotalEnergies、Trinseo、SABIC、CHIMEIなどが挙げられます。

# 主要なレポートのポイント

* 樹脂タイプ別: 2024年には発泡ポリスチレン(EPS)が市場シェアの44.19%を占めました。汎用ポリスチレン(GPPS)は、2030年までに最も速い5.41%のCAGRを記録すると予測されています。

* 形態タイプ別: 2024年にはフォームが収益の59.10%を占めました。3Dプリンティング用フィラメントなどの「その他の形態タイプ」は、2030年までに4.97%のCAGRで成長すると予想されています。

* 最終用途産業別: 2024年には包装がポリスチレン市場規模の43.96%を占めました。自動車や医療機器を含む「その他の最終用途産業」は、2030年までに最も速い5.04%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がポリスチレン市場シェアの56.27%を占め、2025-2030年の期間に5.48%のCAGRで拡大すると予測されています。

# 世界のポリスチレン市場のトレンドと洞察

促進要因

1. 家電製品の需要増加: スマートフォン、スマート家電、IoTデバイスの生産増加が、ポリスチレン市場の持続的な量的な成長を支えています。ブランドオーナーは、一貫した誘電特性と容易な射出成形性を兼ね備え、工具コストを低く抑えることができる高純度ポリスチレングレードを選択しています。中国や東南アジアの主要な電子機器組立業者は、輸送リスクを軽減するために樹脂の購入を国内に戻しており、この地域でのポリスチレン需要がさらに集中しています。難燃性添加剤パッケージは、表面光沢を損なうことなく新しい安全基準を満たしています。

2. Eコマースのコールドチェーン包装の拡大: オンライン食料品配送や患者への直接医薬品配送には、48時間以上安定した温度を維持できる箱が必要です。EPSクーラーは、最低密度でクラス最高のR値を実現し、フルフィルメントセンターの標準的な選択肢となっています。物流企業は、NFCおよびBLEビーコンを成形EPSに組み込み、レーン固有の温度データを取得することで、GDPガイドラインへの準拠を改善しています。これらの革新は、ラストマイル配送におけるポリスチレン市場を拡大し、短期的な成長を促進しています。

3. 自動車部品におけるポリスチレンの消費: 自動車メーカーは軽量化を追求しつつ、キャビン内部の堅牢な音響と高い表面美観を求めています。高衝撃性ポリスチレンとASA変性ブレンドは、ドアパネル、シートトリム、インストルメントクラスターでこれらの要件を満たしています。電気自動車の航続距離が伸びるにつれて、OEMはバッテリーの質量を相殺するために、より重い金属製ブラケットをポリスチレンベースの複合材料に置き換えています。

4. ポリスチレンリサイクルの進展: 画期的な解重合および溶解ソリューションにより、廃ポリスチレンが工業規模でスチレンモノマーまたはほぼバージンなペレットに戻されるようになりました。日本のAgilyx技術を活用したプラントは、クローズドループ処理が厳格な食品接触純度基準を満たすことを証明しています。炭素排出量評価では、焼却と比較して最大80%のCO₂削減が示されており、リサイクルグレードが信頼できる低炭素ソリューションとして位置づけられています。これらの技術の規模拡大は、ポリスチレン市場の長期的な加速を支えています。

抑制要因

1. 非生分解性による環境への懸念: 米国では12州がEPSの制限を制定しており、カリフォルニア州では2025年にほぼ全面的な禁止が予定されています。同様の禁止措置が南オーストラリア州やオレゴン州でも施行され、食品サービスチェーンのコンプライアンスコストを上昇させています。リサイクルインフラが拡大しているにもかかわらず、多くの地域で回収率が10%未満にとどまっており、消費者の否定的な感情を煽っています。この逆風は、高度なリサイクルがさらに規模を拡大するまで、ポリスチレン市場の短期的な需要成長を抑制します。

2. 高性能代替品の利用可能性: セルロースナノクリスタル由来のバイオベースフォームは、EPSの断熱値を同等またはそれ以上にしつつ、堆肥化可能性を提供しています。EVバッテリーパックハウジングでは、難燃性PC/ABSや長繊維PPが、優れた耐熱性によりポリスチレンを凌駕しています。代替ポリマーが規模を拡大するにつれて、プレミアムセグメントでの需要を奪い、中期的にポリスチレン市場の上昇潜在力を抑制しています。

3. 高温EVバッテリーケーシングにおけるポリスチレンの機能的限界: ポリスチレンは、高温にさらされるEVバッテリーケーシングのような用途には機能的に限界があります。

# セグメント分析

樹脂タイプ別: EPSの優位性とGPPSの挑戦

発泡ポリスチレン(EPS)は依然としてトップの地位を維持していますが、汎用グレードの需要増加が競争力学を再調整しています。EPSは2024年の市場量の44.19%を占め、断熱材や保護包装における役割を確固たるものにしています。GPPSのポリスチレン市場規模は、射出成形された電子機器エンクロージャーへの浸透が進んでいることを反映し、2025年から2030年の間に5.41%のCAGRで拡大すると予測されています。BASFのような生産者は、断熱材に特化した利益を確保するために、Neoporの生産能力を年間5万トン増強しています。

リサイクルのブレークスルーは、樹脂タイプの選好を再形成しています。AmStyの溶解ラインは、使用済みカップをFDA準拠のペレットに変換し、ポリスチレン市場で価格プレミアムを享受するプレミアムサブセグメントを創出しています。ブランドオーナーは、認証されたリサイクル含有量をますます要求しており、トレーサビリティを提供するサプライチェーンへと需要が傾いています。結果として、樹脂の選択はコスト、性能、循環性のバランスを取るようになり、バージンEPS単独が享受していた歴史的な優位性を侵食しています。

形態タイプ別: フォームがリードし、代替形態が加速

フォームは2024年に59.10%のシェアで市場を支配し、建設およびコールドチェーン物流の基盤であり続けています。この優位性は、最小限の密度で比類のない断熱効率を提供し、輸送コストと設置労力を削減することに由来します。しかし、3Dプリンティング用フィラメント、微細セルシート、高透明フィルムなどのニッチな形態は、アディティブマニュファクチャリングが消費財に広がるにつれて注目を集めています。これらの新興形態のポリスチレン市場規模は、2030年までに4.97%のCAGRで上昇すると予測されています。

需要の拡大はEコマースの勢いと結びついており、保護包装の量を維持しています。同時に、アディティブマニュファクチャリング愛好家は、ポリスチレンの低収縮挙動を評価し、精密なホビーモデルを可能にしています。サプライヤーは、耐熱性を向上させたグレードを多様化しており、従来のフォーム量が規制の監視に敏感になる中でも、ポリスチレン市場の回復力を強化しています。

最終用途産業別: 多様化の中での包装の優位性

包装は2024年に43.96%の収益を確保し、食品トレイ、肉パッド、家電製品のクッション材に支えられています。一部の管轄区域での使い捨て品禁止にもかかわらず、コスト競争力とクッション性能がコンバーターの忠誠心を維持しています。特筆すべきは、INEOS StyrolutionとPal PackagingがEFSA要件を満たす鶏肉用の100%リサイクルされたトレイを共同開発し、循環経済のポジショニングを支援していることです。

包装以外では、自動車や医療機器を含む「その他の最終用途産業」が、OEMがポリスチレンの音響減衰性や滅菌適合性を探求しているため、最も速い5.04%のCAGRを記録しています。医療用ハウジングのポリスチレン市場規模は現在小さいですが、ポイントオブケア診断の増加により急速に拡大しています。付加価値の高いニッチ分野での継続的な多様化は、使い捨てカトラリーやフォームの禁止に関連する量的な減少を相殺し、長期的な需要を安定させています。

# 地域分析

* アジア太平洋: ポリスチレン市場を支配しており、2024年には56.27%のシェアを占め、2030年までに5.48%のCAGRで拡大すると予測されています。中国での家電製品買い替え奨励策やインドの都市化が樹脂の需要を支え、日本のAgilyxベースのリサイクル事業は成熟した循環型エコシステムを示しています。地元の生産者は、EPSとGPPSの間で生産を切り替えられるように工場をアップグレードし、地域の自給自足体制を強化する供給の機敏性を確保しています。

* 北米: 安定した建設需要と厳格化する規制監督が混在しています。カリフォルニア州で差し迫ったEPS禁止は、食品サービスチャネルでの代替を促していますが、同時にAmStyのAllyn’s Point複合施設のような化学リサイクル能力への投資も加速させています。したがって、ポリスチレン市場は、コモディティの減少と特殊なリサイクル含有量製品の成長との間で二分されています。

* 欧州: PPWR 2025の下で厳格なリサイクル可能性規則を進めており、多くの用途でコンバーターに30%のリサイクル含有量を提供するよう義務付けています。生産者は、Trinseoの2025年1月の値上げに見られるように価格を引き上げ、解重合ユニットの試験運用を行っています。バージン需要はわずかに軟化していますが、リサイクルグレードがプレミアム価格を達成し、エコデザインインセンティブの対象となるため、全体的な地域価値は安定しており、ポリスチレン市場の見通しを保護しています。

# 競争環境

市場は中程度に断片化されています。グローバルリーダーはBASF、INEOS、Trinseoですが、地域チャレンジャーは低い物流コストを活用してシェアを侵食しています。リサイクル技術の専門家が重要なパートナーとして台頭しています。Agilyxは化学リサイクルIPをライセンス供与し、ポリマー生産者がコア資産からの設備投資を転用することなく、循環型原料クレジットを確保できるようにしています。溶剤ベースの精製を提供するスタートアップ企業は、AmStyのPolyRenewストリームに供給し、ポリスチレン市場内で初期段階ながらも収益性の高いセグメントを構築しています。

# 最近の業界動向

* 2025年3月: Eniの化学部門であるVersalisは、ポルト・マルゲーラにリサイクルプラスチックを生産する新工場を開設しました。この施設は年間2万トンの生産能力を持ち、結晶ポリスチレン(r-GPPS)と発泡ポリスチレン(r-EPS)を製造しています。

* 2024年10月: BASFは、ルートヴィヒスハーフェンでのNeopor生産能力を年間5万トン拡大することを約束し、2027年初頭の稼働を予定しています。

以上が、ポリスチレン市場の現状と将来に関する詳細な概要です。

本レポートは、世界のポリスチレン市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場の動向、規模と成長予測、競争環境、そして将来の機会と展望について包括的に記述されています。

1. 市場定義と調査範囲

本調査における世界のポリスチレン市場は、汎用ポリスチレン(GPPS)、耐衝撃性ポリスチレン(HIPS)、発泡ポリスチレン(EPS)樹脂の生産および一次販売を、トン数および収益で測定しています。最終製品(完成したフォームカップや家電ハウジングなど)は調査範囲外ですが、それらの樹脂消費量は産業バランスシートを通じて捕捉されています。なお、使用済みリサイクルポリスチレン、バイオベース代替品、および下流の加工サービスは本調査の範囲から除外されています。

2. 市場のセグメンテーション

市場は以下の主要なカテゴリで分析されています。

* 樹脂タイプ別: 汎用ポリスチレン(GPPS)、耐衝撃性ポリスチレン(HIPS)、発泡ポリスチレン(EPS)

* 形態タイプ別: フォーム、フィルム・シート、射出成形部品、その他の形態(3Dプリンティングフィラメントなど)

* 最終用途産業別: 包装、建築・建設、電気・電子、消費財、その他の最終用途産業(自動車・輸送、医療機器など)

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)

3. エグゼクティブサマリーと市場規模・成長予測

世界のポリスチレン市場は、2024年に1,740万トンに達すると予測されており、2030年までに2,169万トンに成長すると見込まれています。

地域別では、アジア太平洋地域が市場を牽引しており、2024年には消費量の56.27%を占め、2030年までの年平均成長率(CAGR)は5.48%と最も速い成長を遂げると予測されています。これは、電子機器、断熱材、包装分野からの旺盛な需要に支えられています。

樹脂タイプ別では、発泡ポリスチレン(EPS)が優れた断熱性と軽量特性により、2024年に44.19%の市場シェアを占め、主要な樹脂タイプとなっています。

4. 市場の動向

市場促進要因:

* 家電市場からの需要増加: 家電製品の需要拡大がポリスチレンの消費を促進しています。

* Eコマースのコールドチェーン包装の拡大: Eコマースの成長に伴い、コールドチェーン包装におけるポリスチレンの利用が増加しています。

* 自動車部品におけるポリスチレンの相当な消費: 自動車産業において、軽量化やコスト削減のためにポリスチレンが広く使用されています。

* 建設・断熱用途からの需要増加: 建築物の断熱材としての需要が高まっています。

* ポリスチレンリサイクルの進展: リサイクル技術の進化が、ポリスチレンの持続可能な利用を後押ししています。

市場抑制要因:

* 非生分解性による環境負荷への懸念: ポリスチレンの非生分解性が環境問題を引き起こすという懸念があります。

* 高性能代替品の存在: より高性能な代替材料の登場が、ポリスチレンの市場成長を抑制する可能性があります。

* 高温EVバッテリーケーシングにおけるポリスチレンの機能的限界: 電気自動車(EV)のバッテリーケーシングのような高温環境下での使用において、ポリスチレンには機能的な限界があります。

5. 持続可能性への対応と規制動向

持続可能性への懸念が高まる中、ポリスチレン製造企業は化学的および機械的リサイクルへの投資を強化しています。例えば、Agilyx社が支援する日本の年間3,000トン規模の工場では、食品グレードのリサイクルペレットが供給されています。

規制面では、カリフォルニア州が2025年に発泡ポリスチレン(EPS)の禁止を導入するほか、EUの包装・包装廃棄物規則(PPWR)におけるリサイクル性義務化など、より厳しい要件が課されており、これにより加工業者はリサイクル含有製品への移行を迫られています。

6. 競争環境

市場は多数の主要企業によって構成されており、市場集中度、戦略的動き、市場シェア分析が行われています。主要な企業には、Alpek S.A.B. de C.V.、Americas Styrenics LLC (AmSty)、BASF、CHIMEI、INEOS、LG Chem、SABIC、TotalEnergiesなどが挙げられます。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細にプロファイルされています。

7. 市場機会と将来展望

市場には、未開拓のニーズやホワイトスペースが存在します。特に、バイオベースおよび化学的にリサイクルされたポリスチレンの研究開発が活発に進められており、これが将来の市場成長の重要な機会となると見込まれています。

本レポートは、綿密な調査手法とデータ検証に基づき、ポリスチレン市場の現状と将来の展望を明確に示しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家電市場からの需要増加

- 4.2.2 Eコマースのコールドチェーン包装の拡大

- 4.2.3 車両部品におけるポリスチレンの大幅な消費

- 4.2.4 建設および断熱用途からの需要増加

- 4.2.5 ポリスチレンリサイクルの進展

-

4.3 市場の阻害要因

- 4.3.1 非生分解性による環境被害に関する懸念

- 4.3.2 高性能代替品の入手可能性

- 4.3.3 高温EVバッテリーケーシングにおけるポリスチレンの機能的限界

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 樹脂タイプ別

- 5.1.1 一般用ポリスチレン (GPPS)

- 5.1.2 耐衝撃性ポリスチレン (HIPS)

- 5.1.3 発泡ポリスチレン (EPS)

-

5.2 形態タイプ別

- 5.2.1 フォーム

- 5.2.2 フィルムおよびシート

- 5.2.3 射出成形部品

- 5.2.4 その他の形態タイプ (3Dプリンティングフィラメントなど)

-

5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 建築・建設

- 5.3.3 電気・電子

- 5.3.4 消費財

- 5.3.5 その他のエンドユーザー産業 (自動車・輸送、医療機器)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Alpek S.A.B. de C.V.

- 6.4.2 Americas Styrenics LLC (AmSty)

- 6.4.3 Atlas Molded Products

- 6.4.4 BASF

- 6.4.5 CHIMEI

- 6.4.6 Eni S.p.A

- 6.4.7 Formosa Chemicals & Fibre Corp.

- 6.4.8 INEOS

- 6.4.9 Innova

- 6.4.10 KUMHO PETROCHEMICAL

- 6.4.11 LG Chem

- 6.4.12 Loyal Group

- 6.4.13 Ravago

- 6.4.14 Sabert Corporation

- 6.4.15 SABIC

- 6.4.16 Supreme Petrochem Ltd

- 6.4.17 Synthos

- 6.4.18 TotalEnergies

- 6.4.19 Trinseo

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ポリスチレンは、スチレンモノマーを重合させて得られる熱可塑性樹脂の一種で、汎用プラスチックの中でも特に広く利用されている素材です。その化学構造は、ベンゼン環を持つスチレン単位が繰り返し結合したもので、透明性、剛性、優れた電気絶縁性、そして良好な加工性を特徴としています。比較的安価で成形しやすいため、様々な製品に採用されていますが、一方で脆性や耐熱性の低さといった課題も抱えています。

ポリスチレンには、その特性や製造方法によっていくつかの主要な種類が存在します。まず、「非耐衝撃性ポリスチレン(GPPS: General Purpose Polystyrene)」は、最も基本的なタイプで、高い透明性と光沢を持ち、硬くて剛性がありますが、衝撃に弱く脆いという性質があります。主にCDケース、食品容器の蓋、文具、家電製品の透明部品などに使用されます。次に、「耐衝撃性ポリスチレン(HIPS: High Impact Polystyrene)」は、GPPSの脆性を改善するために、ブタジエンゴムなどのゴム成分を配合したものです。これにより、衝撃吸収性が大幅に向上し、不透明で乳白色を呈します。冷蔵庫の内装材、テレビやモニターの筐体、おもちゃ、ヨーグルトカップなどの食品容器に広く用いられています。

さらに、発泡性のポリスチレンも重要な種類です。「発泡ポリスチレン(EPS: Expandable Polystyrene)」は、スチレンビーズに発泡剤を含浸させ、これを加熱することで大きく膨張させて作られます。非常に軽量で、優れた断熱性、緩衝性、吸音性を持ちます。魚箱や野菜箱といった食品輸送容器、家電製品や精密機器の緩衝材、建築物の断熱材、土木工事の軽量盛土材など、多岐にわたる分野で活躍しています。また、「押出法ポリスチレンフォーム(XPS: Extruded Polystyrene)」は、溶融したポリスチレンに発泡剤を加えて押出成形することで作られる連続気泡構造のフォーム材です。EPSよりも高い断熱性能と耐水性を持ち、主に住宅や冷凍倉庫などの建築用断熱材として利用されています。これらの他にも、スチレンとアクリロニトリルの共重合体である「AS樹脂」や、AS樹脂にブタジエンゴムを配合した「ABS樹脂」も、ポリスチレンを基盤とした高機能樹脂として、自動車部品、家電製品、OA機器などに広く使われています。

ポリスチレンの用途は、その多様な種類と特性を活かし、非常に広範囲にわたります。GPPSは透明性を活かして食品包装材(透明カップ、トレイ)、CD・DVDケース、文具、ディスプレイケースなどに。HIPSは耐衝撃性を活かして冷蔵庫のドアライナーや内装部品、テレビ・モニターの筐体、家電製品の部品、おもちゃ、食品容器(ヨーグルトカップ、ゼリー容器)などに。EPSは軽量性、断熱性、緩衝性を活かして、生鮮食品の輸送箱、家電製品の梱包材、建築物の断熱材、土木工事の軽量盛土材、フロートなどに。XPSは高断熱性を活かして、住宅やビルの壁・床・屋根の断熱材、冷凍・冷蔵倉庫の断熱材などに利用されています。これらの用途は、ポリスチレンが持つコストパフォーマンスの高さと加工のしやすさによって支えられています。

ポリスチレンの製造には、まず原料であるスチレンモノマーの製造が不可欠です。これは主にエチルベンゼンの脱水素反応によって得られます。その後、スチレンモノマーを重合させることでポリスチレンが生成されますが、重合方法には塊状重合、溶液重合、懸濁重合、乳化重合などがあり、目的とするポリスチレンの種類に応じて使い分けられます。例えば、GPPSは塊状重合や溶液重合で、HIPSはゴム成分を分散させるための特殊な重合プロセスを経て製造されます。EPSの製造では、スチレンモノマーを水中で懸濁重合させ、発泡剤を含浸させたビーズを製造し、これを蒸気などで加熱発泡させる技術が用いられます。XPSは、溶融したポリスチレンに発泡剤を混合し、ダイから押し出す押出成形技術によって製造されます。

加工技術としては、射出成形、押出成形、真空成形、ブロー成形などが一般的です。これらの技術により、様々な形状の製品が効率的に生産されています。また、ポリスチレンの性能を向上させるための改質技術も重要です。例えば、紫外線による劣化を防ぐためのUV安定剤の添加、燃えにくくするための難燃剤の配合、静電気の発生を抑える帯電防止剤の添加、ガラス繊維などのフィラーを配合して強度や剛性を高める技術などがあります。

環境問題への対応として、ポリスチレンのリサイクル技術も進化しています。主なリサイクル方法には、使用済み製品を粉砕・洗浄し、再ペレット化して新たな製品の原料として利用する「マテリアルリサイクル」があります。特に発泡スチロールは、そのかさばる性質から減容化技術が重要で、熱や溶剤で体積を減らした後、固形燃料や再生プラスチック原料として利用されます。また、プラスチックを化学的に分解してモノマーに戻したり、油化したりする「ケミカルリサイクル」や、燃料として利用する「サーマルリサイクル(熱回収)」も行われています。

ポリスチレンの市場は、世界的に見ても日本国内においても、包装材、建築材料、家電製品、自動車部品など幅広い分野での需要に支えられ、汎用プラスチックとして大きな規模を維持しています。主要なメーカーとしては、旭化成、DIC、PSジャパンといった国内企業に加え、BASF、INEOS Styrolutionなどのグローバル企業が市場を牽引しています。しかし、近年では環境問題、特に海洋プラスチック問題やマイクロプラスチック問題への意識の高まりから、プラスチック製品全般に対する規制強化や代替材料へのシフトが加速しています。また、原油価格の変動は原料コストに直接影響を与えるため、安定供給と価格競争力の維持が課題となっています。

将来展望としては、持続可能な社会の実現に向けた取り組みがポリスチレン産業の最重要課題となるでしょう。具体的には、バイオマス由来のスチレンモノマーを用いた「バイオマスプラスチック」の開発や、微生物によって分解される「生分解性プラスチック」の研究が進められています。これらの環境配慮型ポリスチレンの実用化と普及が期待されます。また、リサイクル技術のさらなる高度化と効率化、そして製品設計段階からリサイクル性を考慮する「サーキュラーエコノミー」の考え方の導入が不可欠です。

高機能化の面では、耐熱性、耐薬品性、機械的特性のさらなる向上を目指した研究開発が続けられています。これにより、より過酷な環境下での使用や、医療分野、エレクトロニクス分野での精密部品、自動車の軽量化部品など、新たな用途への展開が期待されます。また、複合材料としての応用拡大や、薄肉化・軽量化技術の進展も、省資源化と高性能化に貢献するでしょう。3Dプリンティング材料としての可能性も探られており、多様なニーズに応える素材としての進化が期待されます。ポリスチレンは、その汎用性とコストメリットを維持しつつ、環境負荷低減と高機能化の両面から、持続可能な社会に貢献する素材としての役割を今後も果たしていくことが求められています。