ポリテトラフルオロエチレン (PTFE) 市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

ポリテトラフルオロエチレン(PTFE)レポートは、製品形態(顆粒・成形PTFE、微粉末・分散PTFEなど)、エンドユーザー産業(航空宇宙、自動車、建築・建設、電気・電子、産業機械など)、および地域(アジア太平洋、北米、欧州、南米など)別に分類されます。市場予測は、数量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリテトラフルオロエチレン(PTFE)市場の概要

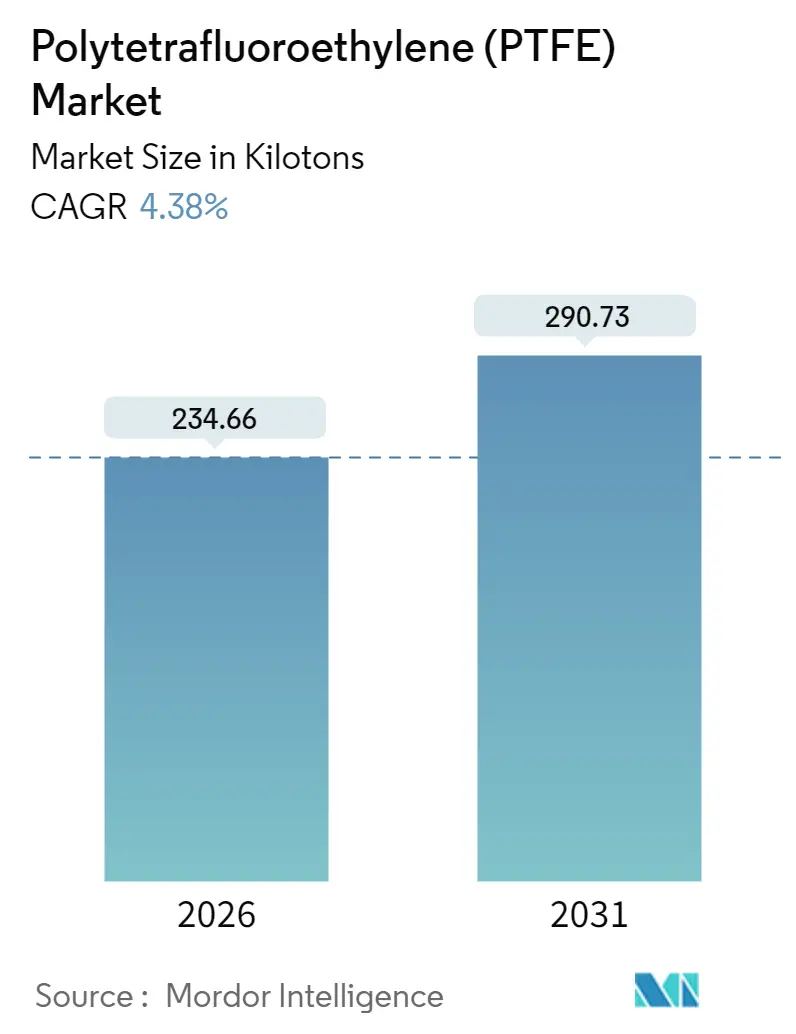

ポリテトラフルオロエチレン(PTFE)市場は、2025年の224.82キロトンから2026年には234.66キロトンに成長し、2031年までに290.73キロトンに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.38%で成長する見込みです。この成長は、PTFEが化学的不活性、低摩擦、熱安定性といった代替困難な特性を持つため、要求の厳しい産業環境において確固たる地位を確立していることを反映しています。半導体製造、石油化学処理、電気自動車(EV)インフラにおける継続的な設備増強が基本的な消費を支える一方で、PFAS(有機フッ素化合物)規制の強化は新規用途の認定手続きを厳格化しています。PTFE市場はまた、高電圧化、軽量化されたワイヤーハーネス、全固体電池のセパレーター、積層造形(アディティブマニュファクチャリング)による機械部品など、PTFE独自の誘電強度と耐熱性の組み合わせを必要とする設計シフトからも恩恵を受けています。競争戦略は、蛍石供給の垂直統合、PFAS準拠製品ラインの開発、およびエレクトロニクス集積地への地理的近接性にますます集中しています。

主要なレポートのポイント

* 製品形態別: 粒状・成形グレードが2025年にPTFE市場シェアの56.74%を占め、市場を牽引しました。一方、微粉末は2031年までに年平均成長率5.82%で最も速い成長を遂げると予測されています。

* 最終用途産業別: 産業機械分野が2025年にPTFE市場規模の35.88%を占めました。電気・電子分野は2031年までに年平均成長率5.93%で最も速い成長を記録すると予測されています。

* 地域別: アジア太平洋地域が2025年にPTFE市場シェアの52.28%を占め、最大の市場となりました。中東・アフリカ地域は2026年から2031年にかけて年平均成長率5.72%で最も高い成長を遂げると予想されています。

PTFE市場のトレンドと洞察

促進要因(ドライバー)

1. アジアにおける電気・電子製造の急速な拡大(CAGRへの影響:+1.2%): 中国本土、台湾、韓国、シンガポールにおける新しいウェーハ製造ラインの波は、攻撃的な化学物質を管理するために超高純度PTFEバルブ、ライナー、ウェーハ処理部品を必要とします。3nmおよび2nmロジックノードへの大規模投資は、汎用プラスチックでは経済的に代替できないプラズマ耐性フッ素樹脂部品の需要を高めています。チップファウンドリ、外部委託組立工場、ディスプレイメーカーの緊密な集積は、PTFE市場を地域サプライヤーへと引き寄せ、アジア太平洋地域が世界のPTFE市場の消費の中心地としての役割を強化しています。

2. 世界の化学処理能力の成長(CAGRへの影響:+0.8%): サウジアラビア、アラブ首長国連邦、インドの炭化水素生産者は、ますます厳しい運転条件を持つ統合型製油所・石油化学コンプレックスの建設を継続しています。これらのプラントの反応器、熱交換器、配管は、酸、過熱蒸気、高速微粒子に直面し、ガスケット、バルブシート、ライニングにおけるPTFEの優位性を強化しています。専門化学品における同時並行的なボトルネック解消は、より大量の成形ビレットや等方性ブロックを必要とします。化学プラントは長い耐用年数と短いダウンタイムを重視するため、調達部門は包括購入契約でPTFEグレードを指定することが多く、経済サイクルを通じて安定した需要を確保しています。

3. EV駆動の軽量電線・ケーブル絶縁材需要(CAGRへの影響:+0.9%): 400ボルトから800ボルトアーキテクチャへ移行するバッテリー電気プラットフォームは、より高い熱負荷と部分放電リスクを管理する必要があります。自動車メーカーは、車載ハーネスと公共の急速充電ステーションの両方に、PTFE絶縁の高柔軟性ケーブルを指定しています。テスラのスーパーチャージャーV4の展開は、その牽引効果を示しています。350kWの充電器は、-40℃で柔軟性を保ち、20年間UV暴露に耐える必要のある何キロメートルものPTFE被覆導体を使用しています。サプライヤーは、誘電強度を犠牲にすることなく防火基準を満たすために、微粉末PTFE顔料を低煙ゼロハロゲン配合に組み込んでいます。

4. フッ素樹脂加工調理器具市場におけるPTFE使用の急増(CAGRへの影響:+0.4%): 東南アジア、ラテンアメリカ、アフリカの中所得世帯では、プレミアム調理器具の購入率が上昇しています。分散グレードPTFEは、金属製調理器具による摩耗に耐える均一で食品接触承認済みのコーティングを製造業者が適用することを可能にします。FDAの21 CFR 177.1550に基づく継続的な承認は、製品発売におけるブランド投資に必要な規制上の確実性を提供しています。

5. 全固体電池におけるPTFEセパレーターの採用(CAGRへの影響:+0.6%): 全固体電池技術の進歩は、PTFEの独自の特性を活かしたセパレーターやバインダーの需要を生み出しています。

抑制要因(レスタレント)

1. PFASおよびPTFEに対する環境規制の強化(CAGRへの影響:-1.1%): 欧州化学機関(ECHA)による2025年のPFASに関する制限草案は、必須用途の免除が維持されない限り、広範なフッ素樹脂に影響を与える可能性があります。主要な加工業者はPFAS準拠またはPFASフリーの製品ラインを立ち上げて対応しており、例えばAvientは2024年初頭に精密ギアおよびブッシング向けのPTFEフリーのLubriOneシリーズを発表しました。コンプライアンス試験の費用を償却できない中小企業は、この分野から撤退しており、Micro Powdersが2025年末までにPTFE事業を縮小すると発表したことにも表れています。

2. 蛍石供給の地政学的リスク(CAGRへの影響:-0.7%): 中国は蛍石採掘量の60%以上を占め、PTFE重合チェーンに供給されるフッ化水素酸生産能力の大部分を保有しています。2024年に施行された輸出許可証の改訂は、書類作成の層を増やし、出荷リードタイムを長期化させ、価格変動を引き起こしています。戦略的備蓄は短期的な混乱を乗り切ることができますが、長期にわたる貿易摩擦は変換マージンを不安定にし、PTFE市場の成長見通しを圧迫する可能性があります。

3. 5Gハードウェアにおけるエンジニアリングプラスチックによる代替(CAGRへの影響:-0.5%): 5G通信技術の進化に伴い、一部のPTFE用途において、よりコスト効率の高いエンジニアリングプラスチックが代替品として検討されています。

セグメント分析

製品形態別:粒状PTFEの優位性と特殊用途向け成長

粒状・成形グレードは2025年にPTFE市場シェアの56.74%を占め、ガスケット、バルブ、ベアリングメーカーにおける確立された圧縮成形インフラに支えられています。このセグメントは、幅広い産業機器規格に適合する物理的特性を持つため、統合型生産者にとって安定した基本的な収益源となっています。

一方、微粉末は、より小さな基盤から出発していますが、2031年までに年平均成長率5.82%で、すべての形態の中で最も速い成長を遂げると予測されています。10 µm以下の粒子は、高性能グリース用の摩擦低減添加剤、レーザー焼結3Dプリントギア、航空宇宙コーティング用のテクスチャ制御剤といった用途を可能にします。積層造形(アディティブマニュファクチャリング)の成長がこのトレンドを加速させ、設計者は複雑な形状における表面剥離と寸法精度を高めるためにPTFE微粉末を指定しています。

最終用途産業別:産業機械のリーダーシップと電気・電子の加速

産業機械用途は2025年にPTFE市場規模の35.88%を占め、過酷な化学物質や高温にさらされるシール、ポンプライニング、油圧システムベアリングなどをカバーしています。OEMは、メンテナンス間隔の短縮と予期せぬ停止の減少からPTFEを好みます。

電気・電子分野は、2026年から2031年の間に年平均成長率5.93%で、最終用途カテゴリーの中で最も速い成長を遂げると予測されています。クリーンルーム製造施設は、超低金属イオン汚染プロファイルを持つPTFEを重要な流路部品に指定しています。PTFEベースの同軸ケーブルは高周波試験で信号の完全性を維持し、チップパッケージング企業は高温酸混合物に耐えるために微粉末PTFEから成形されたエッチングバスケットを展開しています。さらに、EVの車載充電ユニットは高電力密度化に移行しており、サプライヤーは小型化された絶縁ソリューションのためにPTFEの誘電強度を活用するよう迫られています。

地域分析

アジア太平洋地域は2025年にPTFE市場シェアの52.28%を占め、新たなウェーハ製造工場やバッテリー材料工場が稼働することで、2031年までそのリードを維持すると予測されています。中国は蛍石採掘から最終的なケーブル押出まで統合されたバリューチェーンを擁し、現地サプライヤーがより短いリードタイムと競争力のある価格を提示することを可能にしています。インドは耐腐食性ライニングを必要とする製油所・石油化学合弁事業で続き、韓国と日本は計測機器や医療機器向けの高精度フッ素樹脂部品に注力しています。

中東・アフリカ地域は、より小さな基盤から出発していますが、2031年までに年平均成長率5.72%を記録し、他のすべての地域を上回ると予測されています。サウジアラビアのNEOMやUAEのADNOCの下流拡大におけるメガプロジェクトは、硫酸、塩素、リチウム処理装置にPTFE部品を組み込んでいます。

北米と欧州は成熟した需要プロファイルを示していますが、規制および技術的要因が消費パターンを再形成しています。米国商務省によるインド産粒状PTFE輸入に対する4.70-4.89%の相殺関税は、国内コンバーター間のリショアリング(国内回帰)の議論を促しています。一方、欧州連合の進化するPFASロードマップは、機器OEMに必須用途の正当化を文書化することを義務付けており、これは注文サイクルを遅らせる可能性がありますが、準備不足のサプライヤーにとっては参入障壁を高めることにもなります。しかし、航空宇宙産業の主要企業は、-55℃から+200℃で機能する油圧シールにPTFEを指定し続けており、回復力のある高価値ニッチを確保しています。

競争環境

PTFE市場は適度に細分化されています。ケマーズ(Chemours)、ダイキン(Daikin)、3Mは複数の大陸に資産を持ち、プロセス制御自動化に多額の投資を行っており、半導体および医療機器の監査基準を満たす一貫した樹脂純度を可能にしています。新興のアジア系企業は、固定費が低く、現地原料へのアクセスが容易な新しいエマルション重合反応器を活用しています。彼らは通常、認定基準が低い分散グレードや粒状グレードをターゲットにしており、高マージンの微粉末は欧米の専門企業に任せています。戦略的な動きとしては、半製品のロッド、チューブ、機械加工部品への前方統合がますます含まれており、ダイキンがマレーシアにPTFE加工センターを設立したこと(2025年発表)に示されています。

主要企業

* AGC株式会社

* ダイキン工業株式会社

* 東岳集団(Dongyue Group)

* グジャラート・フルオロケミカルズ・リミテッド(Gujarat Fluorochemicals Limited (GFL))

* ザ・ケマーズ・カンパニー(The Chemours Company)

最近の業界動向

* 2024年10月:米国商務省は、2021年から2023年の輸入分に対し、インド産粒状PTFE樹脂に2.40%の最終アンチダンピング関税を設定しました。

* 2024年9月:米国商務省は、インド産粒状PTFE樹脂に対する4.70-4.89%の相殺関税を確定し、将来の輸入に対する現金預託要件を変更しました。

本レポートは、世界のポリテトラフルオロエチレン(PTFE)市場に関する包括的な分析を提供しています。調査は、市場の前提、定義、範囲、および4段階のリサーチ手法に基づいており、エグゼクティブサマリーも含まれています。

市場の状況については、いくつかの主要な促進要因と抑制要因が特定されています。促進要因としては、アジアにおける電気・電子機器製造の急速な拡大、世界の化学処理能力の成長、電気自動車(EV)向け軽量電線・ケーブル絶縁材の需要増加、焦げ付き防止調理器具市場でのPTFE使用の急増、および固体電池におけるPTFE膜の採用が挙げられます。一方、抑制要因としては、PFAS(有機フッ素化合物)およびPTFEに対する環境規制の強化、蛍石供給における地政学的リスク、5Gハードウェア向けエンジニアリングプラスチック代替品の出現が市場の成長を制限する可能性があります。

レポートでは、バリューチェーン分析、ポーターの5つの力分析、輸出入動向、形態トレンド、およびアルゼンチン、オーストラリア、ブラジル、カナダ、中国、欧州連合、インド、日本、マレーシア、メキシコ、ナイジェリア、ロシア、サウジアラビア、南アフリカ、韓国、アラブ首長国連邦、英国、米国を含む多数の国々における規制枠組みが詳細に検討されています。また、航空宇宙、自動車、建設、電気・電子、包装といった主要な最終用途セクターのトレンドも分析されています。

市場規模と成長予測は、製品形態別(顆粒/成形PTFE、微粉末/分散PTFE、微粉化PTFE、水性分散PTFE)、最終用途産業別(航空宇宙、自動車、建設、電気・電子、産業機械、包装、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの各地域および主要国)に詳細に提供されています。

主要な調査結果として、PTFE市場規模は2026年に234.66キロトンに達し、2031年まで年平均成長率(CAGR)4.38%で着実に成長すると予測されています。地域別では、アジア太平洋地域が2025年にPTFE市場シェアの52.28%を占め、電子機器製造と化学処理能力の拡大がその主要な牽引役となっています。製品形態別では、微粉化PTFEが2031年まで5.82%の最も高いCAGRを記録すると予測されており、高性能コーティングや積層造形における役割が要因です。最終用途セクターでは、電気・電子用途が5.93%のCAGRで最も急速に成長すると予想されており、半導体、5G、EV用ワイヤーハーネスの需要加速が背景にあります。PFAS規制の影響については、EUおよび北米での提案されているPFAS制限が一部の消費者用途を制限する可能性があるものの、産業における必須用途の免除や、PFAS準拠グレードの積極的な開発により、市場全体の成長は維持される見込みです。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキングが評価され、3M、AGC Inc.、Arkema、ダイキン工業、Dongyue Group、Gujarat Fluorochemicals Limited (GFL)、HaloPolymer, OJSC、Saint-Gobain、Shanghai Huayi 3F New Materials Co., Ltd.、Sinochem Holdings、Syensqo、The Chemours Companyといった主要企業のプロファイルが提供されています。

さらに、未開拓市場や満たされていないニーズの評価を含む、市場機会と将来の展望についても言及されています。レポートには、アセタール、アクリル、キャストフィルム、着色剤・顔料、複合材料、重合度(DP)、分散、グラスファイバー、繊維強化ポリマー(FRP)、フレーク、フッ素ポリマー、ケブラー、ラミネート、ナイロン、PETプリフォーム、プラスチックコンパウンディング、プラスチックペレット、重合、スチレンコポリマー、熱可塑性プラスチック、バージンプラスチックなど、市場に関する主要な用語の定義も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおける電気・電子機器製造の急速な拡大

- 4.2.2 世界の化学処理能力の成長

- 4.2.3 EV駆動による軽量電線・ケーブル絶縁材の需要

- 4.2.4 ノンスティック調理器具市場におけるPTFE使用の急増

- 4.2.5 全固体電池におけるPTFE膜の採用

- 4.3 市場の阻害要因

- 4.3.1 PFASおよびPTFEに対する環境規制

- 4.3.2 蛍石供給に対する地政学的リスク

- 4.3.3 5Gハードウェア向けエンジニアリングプラスチック代替品

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 輸出入動向

- 4.7 形態トレンド

- 4.8 規制の枠組み

- 4.8.1 アルゼンチン

- 4.8.2 オーストラリア

- 4.8.3 ブラジル

- 4.8.4 カナダ

- 4.8.5 中国

- 4.8.6 欧州連合

- 4.8.7 インド

- 4.8.8 日本

- 4.8.9 マレーシア

- 4.8.10 メキシコ

- 4.8.11 ナイジェリア

- 4.8.12 ロシア

- 4.8.13 サウジアラビア

- 4.8.14 南アフリカ

- 4.8.15 韓国

- 4.8.16 アラブ首長国連邦

- 4.8.17 イギリス

- 4.8.18 アメリカ合衆国

- 4.9 最終用途分野のトレンド

- 4.9.1 航空宇宙(航空宇宙部品生産収益)

- 4.9.2 自動車(自動車生産)

- 4.9.3 建築・建設(新規建設床面積)

- 4.9.4 電気・電子(電気・電子生産収益)

- 4.9.5 包装(プラスチック包装量)

5. 市場規模と成長予測(金額および数量)

- 5.1 製品形態別

- 5.1.1 顆粒/成形PTFE

- 5.1.2 微粉末/分散PTFE

- 5.1.3 微粒子粉末PTFE

- 5.1.4 水性分散PTFE

- 5.2 最終用途産業別

- 5.2.1 航空宇宙

- 5.2.2 自動車

- 5.2.3 建築・建設

- 5.2.4 電気・電子

- 5.2.5 産業・機械

- 5.2.6 包装

- 5.2.7 その他の最終用途産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 イギリス

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

- 5.3.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 AGC株式会社

- 6.4.3 アルケマ

- 6.4.4 ダイキン工業株式会社

- 6.4.5 東岳集団

- 6.4.6 グジャラート・フルオロケミカルズ・リミテッド (GFL)

- 6.4.7 ハロポリマー OJSC

- 6.4.8 サンゴバン

- 6.4.9 上海華誼3F新材料有限公司

- 6.4.10 シノケム・ホールディングス

- 6.4.11 シエンスコ

- 6.4.12 ケマーズ・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリテトラフルオロエチレン(PTFE)は、フッ素樹脂の一種であり、その優れた特性から多岐にわたる分野で利用されている高機能性ポリマーでございます。一般的には、デュポン社(現ケマーズ社)の商標名である「テフロン」として広く知られております。

まず、PTFEの定義についてご説明いたします。PTFEは、テトラフルオロエチレンが重合してできたフッ素と炭素のみから構成される高分子化合物です。その化学構造は、炭素骨格にフッ素原子が強固に結合しており、このC-F結合の強さがPTFEの特異な性質の源となっております。具体的には、極めて高い耐熱性(連続使用温度-190℃から260℃)、ほとんど全ての酸、アルカリ、有機溶剤に侵されない優れた耐薬品性、非常に低い摩擦係数による非粘着性・滑り性、高い電気絶縁性、撥水性・撥油性、そして不燃性といった特徴を持ち合わせております。また、生体適合性も高く、医療分野でも利用されております。これらの特性は、他の一般的なプラスチック材料では実現が困難なものであり、PTFEを「夢のプラスチック」と称される所以でございます。

次に、PTFEの種類についてでございます。PTFEは、その基本的な未変性PTFEの他に、用途に応じて様々な変性品や複合材料が存在します。代表的な変性フッ素樹脂としては、PFA(パーフルオロアルコキシアルカン)、FEP(フッ素化エチレンプロピレン)、ETFE(エチレン・テトラフルオロエチレン共重合体)などが挙げられます。これらはPTFEと同様に優れた耐熱性や耐薬品性を持ちながら、PTFEが溶融成形できないという加工上の課題を克服し、射出成形や押出成形が可能であるという利点がございます。PFAはPTFEに匹敵する耐熱性と耐薬品性を持ち、透明性も高いため、半導体製造装置や化学プラントの配管などに用いられます。FEPはPFAよりも柔軟性があり、電線被覆材などに適しております。ETFEは機械的強度や耐放射線性に優れ、建築材料や航空宇宙分野で利用されております。また、PTFE自体も、ガラス繊維、炭素繊維、グラファイト、二硫化モリブデンなどの充填材を添加することで、機械的強度、耐摩耗性、熱伝導率などを向上させたグレードが多数存在し、摺動部品やパッキンなどに用いられております。

PTFEの用途は非常に広範でございます。最も身近な例としては、フライパンや鍋などの調理器具の非粘着コーティングが挙げられます。焦げ付きにくく、手入れが容易であることから、家庭用品として広く普及しております。工業分野では、その優れた耐薬品性、耐熱性、低摩擦性から、パッキン、ガスケット、Oリング、ベアリング、摺動部品、ポンプやバルブのライニング材として、化学プラント、半導体製造装置、自動車部品などに不可欠な材料となっております。電気・電子分野では、高い電気絶縁性と耐熱性、耐薬品性を活かし、電線被覆、ケーブル、プリント基板材料、コネクタなどに使用されております。医療分野では、生体適合性と滑り性から、人工血管、カテーテル、手術用縫合糸、人工関節の一部などに利用されております。建築分野では、耐候性や自己洗浄性に優れることから、膜構造建築物の屋根材や外装材として採用されております。さらに、多孔質PTFEは、防水透湿性を持つ繊維製品(例:ゴアテックス)や、フィルター、医療用パッチなどにも応用されております。

関連技術としましては、PTFEの製造プロセスと加工技術が挙げられます。PTFEは、テトラフルオロエチレンモノマーを乳化重合または懸濁重合させることで製造されます。PTFEの最大の特徴の一つは、一般的な熱可塑性樹脂のように溶融して成形することが困難である点です。これは、PTFEの溶融粘度が極めて高いためであり、そのため特殊な成形加工技術が開発されてきました。主な成形方法としては、粉末を圧縮して固め、高温で焼結させる圧縮成形や、粉末をペースト状にして押し出すペースト押出成形、ラム押出成形などがございます。また、液体状のPTFEディスパージョンを用いて基材にコーティングする技術も広く用いられております。多孔質PTFEは、PTFEを延伸加工することで微細な孔を形成させる技術によって製造され、その孔径や孔隙率を制御することで様々な機能を持たせることが可能でございます。さらに、PTFEは単独で使用されるだけでなく、他の材料と複合化することで、さらに高性能な材料として利用されております。

市場背景としましては、PTFE市場は、そのユニークな特性から安定した需要があり、今後も成長が見込まれております。主要な市場は、化学工業、半導体産業、自動車産業、医療分野、建築分野など多岐にわたります。特に、半導体製造装置の高性能化や、電気自動車(EV)の普及に伴う軽量化・高機能化のニーズ、医療技術の進歩などが市場を牽引しております。主要なメーカーとしては、ケマーズ(旧デュポン)、ダイキン工業、AGC(旭硝子)、ソルベイなどが挙げられます。一方で、PTFEの製造過程や製品中に含まれる可能性のあるPFAS(有機フッ素化合物)の一種であるPFOA(ペルフルオロオクタン酸)やPFOS(ペルフルオロオクタンスルホン酸)に対する環境規制が世界的に強化されており、これらの物質を使用しない、あるいは排出しない製造プロセスの開発や、代替材料への転換が喫緊の課題となっております。

将来展望としましては、PTFEは今後もその優れた特性を活かし、新たな分野での応用が期待されております。例えば、燃料電池やバッテリー関連材料、5G通信や高速データ伝送ケーブル、宇宙航空分野、環境浄化技術(膜分離など)といった先端技術分野での需要拡大が見込まれております。技術革新としては、ナノテクノロジーとの融合による高性能化や多機能化、表面改質技術の進化による新たな機能付与、そして環境負荷低減型のPTFEの開発やリサイクル技術の確立が重要なテーマとなっております。PFAS規制への対応は大きな課題ではございますが、メーカー各社は代替フッ素ポリマーの開発や、環境に配慮した製造プロセスの導入を進めており、持続可能な社会の実現に貢献する形でPTFEの利用が継続されることが期待されております。高付加価値製品へのシフトや新興国市場の拡大も、今後のPTFE市場の成長を後押しする要因となるでしょう。