ポリウレタン接着剤・シーラント市場:市場規模・シェア分析、成長トレンド、および予測 (2025-2030年)

ポリウレタン接着剤・シーラント市場レポートは、業界を技術(水性、溶剤系、ホットメルト、その他の技術[バイオベース、ナノPU接着剤など])、最終用途産業(建築・建設、ヘルスケア、自動車・輸送、包装、履物・皮革、電気・電子など)、および地域(アジア太平洋、北米、ヨーロッパなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリウレタン接着剤・シーラント市場は、2030年までの予測期間において、堅調な成長が見込まれています。本レポートは、技術(水性、溶剤系、ホットメルト、その他[バイオベース、ナノPU接着剤など])、最終用途産業(建築・建設、ヘルスケア、自動車・輸送、包装、履物・皮革、電気・電子など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に市場を分析しています。

市場概要

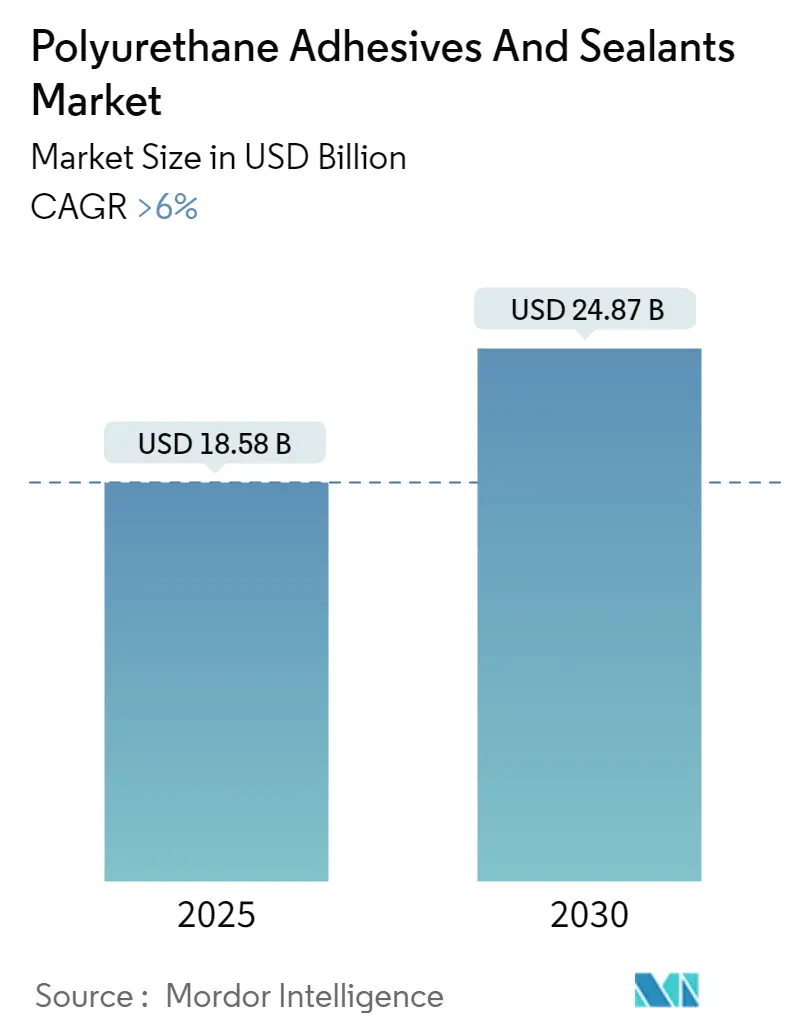

2025年には185.8億米ドルと推定される市場規模は、2030年までに248.7億米ドルに達し、予測期間(2025年~2030年)中に6%を超える年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は低く、競争が激しい状況です。主要なプレーヤーには、3M、H.B. Fuller Company、Arkema(Bostik)、Dow、Henkel AG & Co. KGaAなどが挙げられます。

COVID-19パンデミックは、世界のポリウレタン(PU)接着剤・シーラント市場に大きな影響を与えました。ロックダウンや渡航制限により、原材料および完成品のサプライチェーンが混乱し、不足や価格上昇を引き起こしました。政府や企業が医療などの必須分野を優先したため、建設、自動車などの主要産業への投資が減少しました。しかし、市場はCOVID-19の初期の影響から回復し、長期的には緩やかなペースで成長を続けています。

市場の需要を牽引しているのは、アジア地域における都市化とインフラ開発による建設活動の増加、および包装産業の成長です。一方で、揮発性有機化合物(VOC)の使用に関する政府による厳しい環境規制が、市場拡大の妨げとなる可能性があります。しかし、バイオベースのポリウレタン(PU)ホットメルト接着剤の需要が着実に増加しており、これが世界市場における有利な成長機会を生み出すと期待されています。

主要な市場トレンドと洞察

建築・建設産業が市場を牽引

建設部門は、接着剤およびシーラントの消費量が最も多い分野です。ポリウレタン接着剤・シーラントは、その弾力性と構造特性により、コンクリート、木材、プラスチック、ガラスなど、多くの基材に対して優れた接着性を提供します。これらの特性と継続的な技術進歩が、住宅建設におけるポリウレタン接着剤・シーラントの使用を増加させています。

アジア太平洋地域の建設部門は世界最大であり、人口増加、中間所得層の増加、都市化により健全な成長を遂げています。

* 中国は、第14次5カ年計画(2021年~2025年)期間中、建設部門の包括的な開発計画を導入し、より環境に配慮し、技術的に進歩した、安全な方向へ業界を導くことを目指しています。住宅都市農村建設省のガイドラインによると、建設産業は2025年まで国のGDPの6%を維持すると予想されています。中国の建設部門は世界最大の建設産業であり、5,300万人以上を雇用しています。国家統計局によると、中国の建設部門の生産額は2022年に31.20兆人民元(約4.57兆米ドル)に達し、2021年から6%増加しました。2022年にはGDPの約6.9%を占め、2030年までに約13兆米ドルを建築に費やすと予想されており、これは世界の建設投資全体の20%を占めます。

* 北米では、米国国勢調査によると、2022年の建設支出は約1兆7,929億米ドルで、2021年の年間支出より10%増加しており、この地域の建築・建設における上昇傾向を示しています。

* ヨーロッパでは、ユーロスタットによると、欧州の建設部門はEU復興基金からの新規投資により2022年に2.5%成長しました。2022年の主要な建設プロジェクトは非住宅建設(オフィス、病院、ホテル、学校、産業用建物)が全体の活動の31.3%を占めました。

これらの要因はすべて、今後数年間でポリウレタン接着剤・シーラントの需要を増加させる可能性が高いです。

アジア太平洋地域が市場を牽引

アジア太平洋地域は世界の市場を支配しており、中国、インド、日本などの国々における包装、建設、自動車、ヘルスケアなどの産業からの需要増加が市場を牽引しています。

* 中国は、2030年までに70%の都市化率を目指し、積極的な都市化を推進しており、建設活動の活発化が地域の接着剤産業の成長を促進すると予想されます。また、PUの最大の消費国であり、世界最大の履物生産国でもあります。2022年には130億足以上の靴とブーツを出荷しました。さらに、世界最大の自動車生産国および購入国でもあり、2022年の総車両生産台数は2,702万台で、前年から3%増加しました。

* インドの建設産業は2025年までに1.4兆米ドルに達すると予想されており、PMAY-Uの技術サブミッションの下で54のグローバルな革新的建設技術が特定され、インドの建設部門に新たな時代をもたらすことが期待されています。

ポリウレタン(PU)接着剤・シーラントは、履物産業において、靴の耐久性、快適性、美的魅力を確保するために重要な役割を果たしています。これらは、アッパーとソールの接着、縫い目のシーリング、装飾品の取り付けなど、靴製造の様々な段階で使用されます。これらの市場動向は、予測期間中のこの地域の接着剤・シーラント市場の成長に大きな影響を与えると予想されます。

競争環境と最近の業界動向

ポリウレタン接着剤・シーラント市場は、細分化された性質を持っています。主要なプレーヤーには、3M、H.B. Fuller Company、Arkema(Bostik)、Dow、Henkel AG & Co. KGaAなどが含まれます。

最近の業界動向としては、以下の点が挙げられます。

* 2023年11月: ヘンケルは、耐荷重木材建設向けの初のバイオベースPUR接着剤を導入しました。新しいLoctiteエンジニアードウッド接着剤「HB S ECO」と「CR 821 ECO」は、化石燃料ベースの代替品と比較して、CO2eq排出量を60%以上削減します。

* 2023年3月: 世界的な接着剤専門企業であるボスティックは、上海に新しい技術研究所を開設し、研究開発施設を拡張しました。この新しい研究所は、ボスティックのアジア技術センター(ATC)の拡張です。

ポリウレタン接着剤・シーラント市場に関する本レポートは、ポリウレタンポリマーを基材とする多用途な接着・シーリング材料の市場動向、セグメンテーション、競争環境、および将来の展望を詳細に分析しています。これらの材料は、その優れた接着性およびシーリング特性により、建築・建設、自動車・輸送、包装、ヘルスケアなど、様々な産業で広く利用されています。

市場規模は、2024年に174.7億米ドルと推定され、2025年には185.8億米ドルに達すると予測されています。さらに、2025年から2030年にかけて6%を超える年平均成長率(CAGR)で成長し、2030年には248.7億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、アジア地域における建設業界からの需要増加が挙げられます。特に、急速な都市化とインフラ整備の進展が、接着剤・シーラントの消費を促進しています。また、包装業界の持続的な成長も重要なドライバーです。

一方で、市場の成長を抑制する要因も存在します。有害物質に対する規制強化や環境問題への懸念は、メーカーに環境に優しい製品開発を促すとともに、一部の製品の使用を制限する可能性があります。また、原材料価格の変動も、製造コストに影響を与え、市場の不安定要因となっています。

本市場は、技術、最終用途産業、および地域によって詳細にセグメント化されています。

技術別では、水性、溶剤系、ホットメルト、およびバイオベースやナノPU接着剤などのその他の技術に分類されます。

最終用途産業別では、建築・建設、ヘルスケア、自動車・輸送、包装、履物・皮革、電気・電子、ならびに木工・家具や消費財などのその他の産業が主要なセグメントです。

地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域が対象とされており、特にアジア太平洋地域は、中国、インド、日本、韓国、インドネシア、マレーシア、タイ、ベトナムなどを含む広範な国々で構成されています。北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランス、イタリア、スペイン、ロシア、トルコ、北欧諸国などが分析対象です。

地理的分析では、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されており、さらに2025年から2030年の予測期間において最も高い年平均成長率で成長する見込みです。これは、同地域の急速な経済成長と産業発展に起因しています。

競争環境においては、3M、Arkema、Beijing Comens New materials Co. Ltd、Dow、H.B. Fuller Company、Henkel AG & Co. KGaA、Hubei Huitian New Materials Co. Ltd、Huntsman International LLC、Jowat SE、Kangada New Materials (Group) Co. Ltd、MAPEI SpA、NANPAO RESINS CHEMICAL GROUP、Pidilite Industries Ltd、Sika AG、Soudal Holding NVといった主要企業が市場を牽引しています。これらの企業は、合併・買収、合弁事業、提携、および戦略的な製品開発を通じて、市場での競争力を強化しています。

将来のトレンドおよび市場機会としては、バイオベースのPUホットメルト接着剤への需要増加が注目されています。これは、環境意識の高まりと持続可能な製品への移行という世界的な傾向を反映しています。

本レポートは、市場のデリバラブル、前提条件、調査範囲、調査方法論、エグゼクティブサマリー、市場ダイナミクス(推進要因、抑制要因、業界バリューチェーン分析、ポーターのファイブフォース分析)、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった項目で構成されており、市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 アジア地域における建設業界からの需要増加

- 4.1.2 包装業界の成長

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 有害物質および環境問題に関する規制強化

- 4.2.2 原材料価格の変動

- 4.3 業界バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 技術

- 5.1.1 水性

- 5.1.2 溶剤系

- 5.1.3 ホットメルト

- 5.1.4 その他の技術(バイオベース、ナノPU接着剤など)

-

5.2 エンドユーザー産業

- 5.2.1 建築・建設

- 5.2.2 ヘルスケア

- 5.2.3 自動車・輸送

- 5.2.4 包装

- 5.2.5 フットウェア・皮革

- 5.2.6 電気・電子

- 5.2.7 その他のエンドユーザー産業(木工・家具、消費財など)

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 マレーシア

- 5.3.1.7 タイ

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 カタール

- 5.3.5.4 アラブ首長国連邦

- 5.3.5.5 エジプト

- 5.3.5.6 アルジェリア

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 アルケマ

- 6.4.3 Beijing Comens New materials Co. Ltd

- 6.4.4 ダウ

- 6.4.5 H.B.フラー・カンパニー

- 6.4.6 ヘンケルAG & Co.KGaA

- 6.4.7 Hubei Huitian New Materials Co. Ltd

- 6.4.8 ハンツマン・インターナショナルLLC

- 6.4.9 ヨワットSE

- 6.4.10 Kangada New Materials (Group) Co. Ltd

- 6.4.11 マペイSpA

- 6.4.12 NANPAO RESINS CHEMICAL GROUP

- 6.4.13 ピディライト・インダストリーズLtd

- 6.4.14 シーカAG

- 6.4.15 ソーダル・ホールディングNV

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースPUホットメルト接着剤の需要増加

*** 本調査レポートに関するお問い合わせ ***

ポリウレタン接着剤・シーラントは、ポリウレタン樹脂を主成分とする接着剤およびシーラントの総称でございます。これらは、イソシアネート基を持つ化合物と水酸基を持つポリオールが反応してウレタン結合を形成することで硬化し、その優れた接着性、弾性、耐久性から幅広い分野で利用されております。特に、柔軟性と強靭さを兼ね備えている点が大きな特徴であり、異なる素材間の接着や、振動・伸縮が予想される箇所のシーリングに威力を発揮いたします。硬化メカニズムとしては、空気中の水分と反応して硬化する1液型と、主剤と硬化剤を混合して硬化させる2液型が主流でございます。

ポリウレタン接着剤・シーラントには、その用途や硬化メカニズムに応じて様々な種類がございます。まず、硬化メカニズムによる分類では、前述の通り「1液型」と「2液型」に大別されます。1液型は、作業性に優れ、DIY用途からプロフェッショナル用途まで幅広く使われますが、硬化速度が湿度に左右される傾向がございます。一方、2液型は、硬化速度や最終的な物性をより精密にコントロールできるため、高い性能が求められる産業用途で重宝されます。次に、物性や用途による分類では、主に「接着剤」と「シーラント(充填材)」に分けられます。接着剤は、高い接着強度と耐久性が求められる用途に用いられ、自動車のガラス接着や建築物のパネル接着などに使用されます。シーラントは、弾性、防水性、気密性が重視され、建築物の目地やサッシ周りの充填、防水処理などに利用されます。また、断熱材や緩衝材として使用されるフォームタイプもございます。さらに、近年では環境配慮の観点から、イソシアネートを使用しない「変性ポリウレタン(MSポリマーなど)」も普及しており、ポリウレタンの優れた特性を維持しつつ、より安全性の高い製品として注目されております。

ポリウレタン接着剤・シーラントは、その多岐にわたる優れた特性から、非常に広範な分野で活用されております。建築・建設分野では、外壁の目地、サッシ周り、屋根の防水処理、床材の接着、プレハブパネルの接着などに不可欠な材料でございます。特に、建物の動きや温度変化による伸縮に追従する柔軟性、そして高い防水性・気密性が評価されております。自動車産業においては、フロントガラスやサイドガラスの接着、ボディパネルの接合、内装部品の固定、さらには防振・防音材としても広く採用されております。軽量化と高剛性化が求められる現代の自動車製造において、金属溶接に代わる接着技術としてその重要性を増しております。電気・電子分野では、電子部品の固定、ポッティング(封止)、防水・防湿処理に用いられ、製品の信頼性向上に貢献しております。その他、一般産業分野では、船舶、航空機、鉄道車両の製造における接着・シーリング、家具や家電製品の組み立て、スポーツ用品の製造など、多種多様な製品に利用されております。DIYや家庭用としても、補修、接着、防水といった用途で手軽に利用できる製品が多数流通しております。

ポリウレタン接着剤・シーラントの性能を最大限に引き出し、またその適用範囲を広げるためには、様々な関連技術が不可欠でございます。まず、他の接着剤・シーラントとの比較検討が挙げられます。例えば、耐熱性や耐候性に優れる「シリコーン系」、ポリウレタンとシリコーンの長所を併せ持つ「変成シリコーン系」、速乾性や透明性に優れる「アクリル系」、高強度や耐薬品性に優れる「エポキシ系」などがあり、用途に応じて最適な材料が選択されます。接着性を向上させる技術としては、被着材の表面処理が重要でございます。プライマーの塗布は、接着剤と被着材との密着性を高め、耐久性を向上させる効果がございます。また、プラズマ処理やコロナ処理といった物理的な表面活性化技術も、難接着材料への適用を可能にしております。塗布技術も進化しており、手作業によるコーキングガンから、ロボットによる自動塗布システム、精密なディスペンサーまで、生産性向上と品質安定化に貢献しております。さらに、環境対応技術も重要な関連技術でございます。低VOC(揮発性有機化合物)化やイソシアネートフリー化は、作業者の安全性向上と環境負荷低減に直結し、製品開発の大きな潮流となっております。

ポリウレタン接着剤・シーラントの世界市場は、堅調な成長を続けております。この成長を牽引している主な要因はいくつかございます。第一に、自動車産業における軽量化ニーズの高まりでございます。燃費向上や電気自動車(EV)の航続距離延長のため、車体構造の軽量化が不可欠であり、金属溶接に代わる接着技術としてポリウレタン接着剤の需要が拡大しております。第二に、建築分野における省エネ・高気密化ニーズでございます。建物の断熱性能向上や気密性の確保は、エネルギー消費量の削減に直結するため、高性能なシーラントの需要が増加しております。第三に、製品の耐久性・長寿命化への要求でございます。ポリウレタン接着剤・シーラントは、優れた耐久性と耐候性を持ち、製品のライフサイクルコスト削減に貢献いたします。第四に、製造プロセスの自動化・省力化ニーズでございます。接着剤やシーラントの塗布工程の自動化は、生産効率の向上と人件費削減に寄与いたします。最後に、環境規制の強化も市場に大きな影響を与えております。VOC排出量の削減やイソシアネートフリー製品への移行は、新たな製品開発を促し、市場の活性化に繋がっております。主要な市場プレイヤーは、世界的な化学メーカーや専門メーカーであり、技術革新とグローバルな供給体制を競い合っております。特にアジア太平洋地域では、建設需要や自動車生産の拡大に伴い、市場の成長が顕著でございます。

ポリウレタン接着剤・シーラントの将来は、環境対応、高機能化、スマート化、そして新分野への展開が主要なトレンドとなるでしょう。環境対応の面では、VOCフリーやイソシアネートフリー製品の開発がさらに加速し、より安全で持続可能な製品が主流となることが予想されます。また、バイオマス由来の原料を用いた製品や、リサイクル性を考慮した製品の開発も進むでしょう。高機能化の面では、接着性、耐久性、耐熱性、耐薬品性といった基本性能のさらなる向上に加え、速硬化性や低温硬化性、さらには導電性や自己修復性といった多機能性を付与した製品が登場する可能性がございます。これにより、より過酷な環境下や特殊な用途での利用が拡大するでしょう。スマート化・自動化の進展も重要な要素でございます。IoTやAIを活用した品質管理システム、塗布プロセスの最適化、さらには3Dプリンティング技術への応用など、製造現場の効率化と高度化に貢献する技術開発が進むと見込まれます。新分野への展開としては、再生可能エネルギー分野、特に風力発電のブレードや太陽電池パネルの製造における接着・シーリング材としての需要が拡大するでしょう。また、電気自動車(EV)のバッテリーパックやモーター周辺部品、軽量化が求められる次世代モビリティへの応用も期待されます。医療・ヘルスケア分野においても、生体適合性を持つポリウレタン材料の開発が進められており、新たな用途が創出される可能性を秘めております。これらの進化を通じて、ポリウレタン接着剤・シーラントは、今後も社会の様々なニーズに応え、持続可能な社会の実現に貢献していくことでしょう。