ポリウレタン(PU)コーティング市場の規模・シェア分析、成長動向と将来予測(2025年~2030年)

ポリウレタンコーティング市場レポートは、技術(粉体、溶剤系、水系、および放射線硬化型/UV)、エンドユーザー産業(自動車、輸送、建設、電気・電子、木材・家具、およびその他のエンドユーザー産業)、ならびに地域(アジア太平洋、北米、ヨーロッパ、南米、および中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリウレタン(PU)コーティング市場の概要

本レポートは、ポリウレタン(PU)コーティング市場について、技術、最終用途産業、地域別に分析し、2025年から2030年までの予測を米ドル建てで提供しています。

市場規模と成長予測

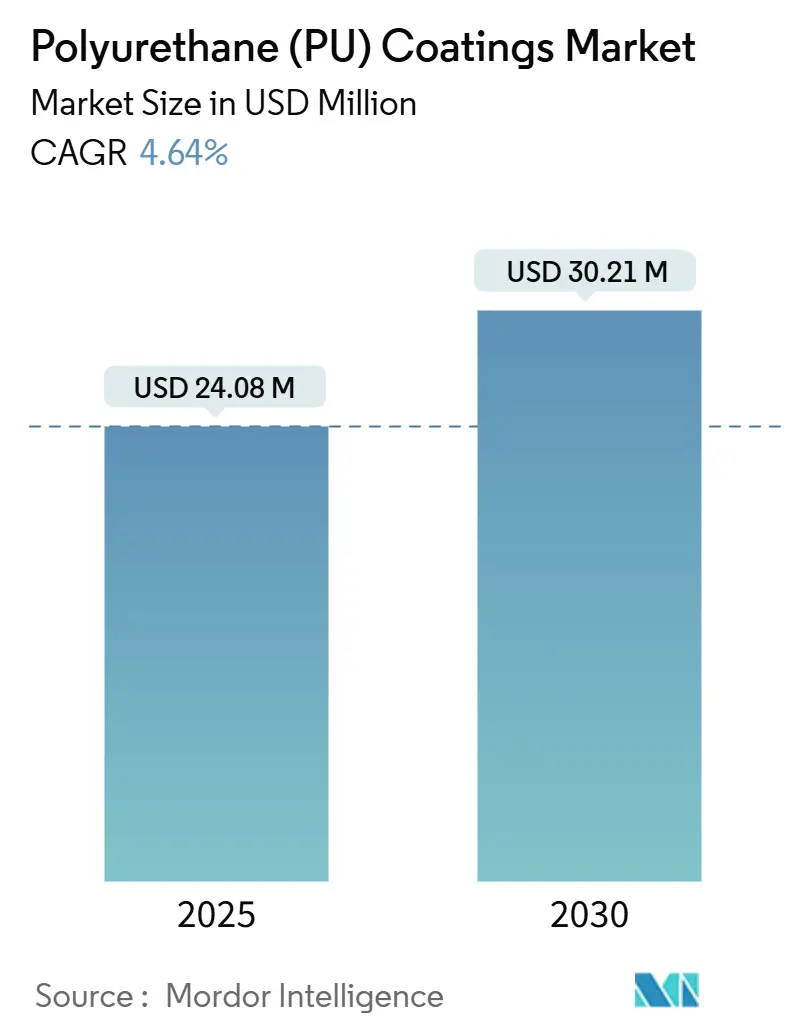

ポリウレタンコーティング市場は、2025年に2,408万米ドルと推定され、2030年には3,021万米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は4.64%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場の主要動向

水性分散体、ナノ技術を活用した自己修復性化学物質、循環型経済に対応した原材料における急速な革新が、競争上の優先順位を再構築しています。高い耐久性、柔軟な接着性、低VOC(揮発性有機化合物)規制への適合性が求められる自動車、建設、工業用床材分野で需要が加速しています。大手OEMは、バイオベースの原料やイソシアネートフリーの硬化を支持する持続可能性プロトコルを導入しており、政府は溶剤系システムに対する排出規制を強化しています。広範な再処方パイプラインに資金を投入できない中規模の配合業者は、研究開発、原材料、地域流通を統合できるグローバルサプライヤーにとって魅力的な買収ターゲットとなっています。

主要なレポートのポイント

* 技術別: 2024年には溶剤系コーティングが市場シェアの47.91%を占め、ポリウレタンコーティング市場を牽引しました。水性技術は2030年までに6.78%のCAGRで成長し、全技術の中で最も速い成長が予測されています。

* 最終用途産業別: 自動車用途が2024年のポリウレタンコーティング市場規模の34.05%を占め、予測期間(2025-2030年)中に4.82%のCAGRで拡大すると予想されています。

* 地域別: アジア太平洋地域は2024年にポリウレタンコーティング市場規模の43.08%を占め、2030年までに5.42%のCAGRで成長すると予測されています。

市場の推進要因

1. パンデミック後のインフラ刺激策による建設の再活性化: 世界的なインフラ投資(米国インフラ投資雇用法、中国の地方プロジェクトなど)は、過酷な天候や化学物質への曝露に耐える保護ポリウレタン仕上げ材の安定した需要を生み出しています。グリーンビルディング認証への移行も、低排出ポリウレタン分散製品の採用を促進しています。アジア太平洋地域が最大の量を供給し、北米とヨーロッパはプレミアムな弾力性と速硬化性能を重視しています。

2. 自動車OEMの軽量複合材料への移行と高柔軟性トップコートの必要性: 電動化目標と燃費規制により、OEMは金属を炭素繊維やガラス繊維複合材料に置き換えることを余儀なくされています。これらの材料は動的負荷の下でたわむため、従来のコーティングではひび割れや剥離が発生しやすく、高伸長性と耐チップ性を備えたエラストマーポリウレタン化学品が求められています。日本の自動車メーカーや韓国の自動車メーカーはすでに内部塗装基準を更新しており、米国やヨーロッパのブランドも仕様を調整しています。自律走行車向けのセンサー搭載ボディパネルは、高固形分ポリウレタン処方で効果的に対応できる電磁シールド要件を導入しています。

3. 低VOC水性および高固形分システムへの規制転換: 米国環境保護庁(EPA)、カナダ環境・気候変動省、EU加盟国は、工業用および建築用カテゴリーでVOC排出量の上限を厳格化し、多くの溶剤系製品が陳腐化しています。同時に、REACHは特定のジイソシアネートに対する制限を強化しています。製造業者は、従来のコーティングの光沢、硬度、屋外耐久性を再現するために、ポリウレタン分散体や新規架橋剤に投資しています。早期参入企業は、OEM工場での承認の容易さ、グリーンビルディング認証の迅速化、作業員の安全プロファイルの向上といった恩恵を受けています。

4. Eコマース物流ブームによる工業用床材コーティングの需要増加: Amazon、Alibaba、JD.comなどが自動化されたフルフィルメントセンターを24時間稼働させることで、世界の倉庫面積が大幅に拡大しました。フォークリフト、ロボット、自動搬送車は、従来のエポキシ床材では耐えられない独自の摩耗や化学物質のこぼれを引き起こします。多層システムで適用される高固形分ポリウレタンコーティングは、弾力性と優れた耐薬品性を兼ね備え、ダウンタイムと修理費用を削減します。また、オペレーターはサービス再開までの時間を短縮することを求めており、速硬化性脂肪族システムが開発されています。低臭気水性製品は、企業のESG方針で義務付けられている室内空気質の目標達成にも貢献しています。

5. ナノ技術を活用した自己修復性PUコーティングの登場: 再塗装サイクルを延長する効果があります。

市場の阻害要因

1. イソシアネートおよびポリオール原料価格の変動: 硬質および軟質MDI/TDIチェーンは、原油価格の変動や、少数のグローバルリアクターでの計画的または計画外の停止に左右されます。大手配合業者は複数年契約や垂直統合を通じてリスクをヘッジしていますが、多くのニッチ生産者はこれらの選択肢を持たず、価格転嫁を余儀なくされるか、マージン浸食に直面しています。

2. ジイソシアネートに関する作業員安全規制の強化: OSHAおよびEUの規制当局は、職場での曝露限界を引き下げ、追加の健康監視を義務付けています。これにより、換気設備のアップグレード、トレーニング、個人用保護具への投資が必要となり、運用コストが増加します。小規模な塗布業者はコンプライアンス文書の作成に苦労し、一部は市場から撤退しています。イソシアネートフリーポリウレタンの研究は加速していますが、現在の処方では従来の化学品と比較して硬度や耐候性にトレードオフがあります。

3. 炭素国境調整措置による前駆体輸入コストの上昇: EUを中心に、北米やアジア太平洋地域への拡大の可能性もあります。

セグメント分析

* 技術別: 水性システムがイノベーションを牽引

* 溶剤系: 2024年には47.91%の市場シェアを維持しており、既存の設備、広範な製品カタログ、OEMラインでの馴染み深さが要因です。

* 水性: 6.78%のCAGRで成長しており、自動車、エレクトロニクス、木材・家具工場からのVOC排出量削減と光沢維持のニーズに応える投資を受けています。自己架橋型ポリウレタン骨格の採用により、耐食性において溶剤系システムに匹敵するようになっています。Covestroは上海に分散体ラインを増設し、アジアでの生産能力を倍増させました。ポリカーボネートジオールをブレンドすることで耐加水分解性を高め、これまで溶剤系が支配的だった海洋用途への道を開いています。シリコーンやフッ素ポリマーセグメントを統合したハイブリッド化学品は、高級キッチンキャビネットやスマートフォンケースに耐汚染性を提供します。

* 粉体塗料: 静電塗装ラインがすでに設置されている分野に最適で、廃棄物ゼロに近い状態と低エネルギー硬化が特徴です。

* UV硬化: エレクトロニクスや自動車のクリアコート分野でニッチ市場を切り開いており、処理速度が設備コストを相殺します。

* 最終用途産業別: 自動車分野がイノベーションを主導

* 自動車: 2024年にはポリウレタンコーティング市場の34.05%を占め、4.82%のCAGRで成長しています。電気自動車(EV)プラットフォームは、プラスチックや複合材料のアンダーボディに柔軟な保護を必要とし、このセグメントの優位性を強化しています。

* 航空宇宙および海洋: 紫外線耐久性のために脂肪族ポリウレタン上塗り塗料に依存していますが、量は少なめです。

* 建設: 屋根や壁パネルを中心に、より多くのトン数を消費しますが、単位あたりの価値は低いです。

* エレクトロニクス: カメラモジュール、ウェアラブルデバイス、5Gボードが薄い誘電体コーティングを必要とするため、小規模な基盤から急速に成長しています。

* 自動車の研究開発チームは、インライン品質監視やスマートファクトリー要件に関してコーティングベンダーと協力しています。高速自動スプレーロボットは、オーバースプレーを最小限に抑えつつエッジ保持を維持するレオロジープロファイルを要求します。ポリウレタン分散体は、追加の溶剤なしで低粘度を可能にすることでこのニーズを満たします。バッテリーメーカーは、Huntsmanが最近「POLYRESYST EV5005」ブランドで商業化した難燃性膨張性ポリウレタン層を求めています。

地域分析

* アジア太平洋: 2024年にはポリウレタンコーティング市場の43.08%を占め、自動車組立、家電製品輸出、加速するインフラプログラムに牽引されています。2030年までに5.42%のCAGRで成長し、他のどの地域よりも速いペースで拡大するでしょう。中国のChanghua ChemicalによるCO2ベースのポリオールプロジェクトは、炭素強度を低減し、現地での原料供給を確保しています。ベトナムのPearl Groupは、東南アジアの工場に柔軟なバッチサイズを供給する5番目のシステムハウスを追加し、納期を短縮し、為替リスクを軽減しています。日本のOEMは水性化学品の研究開発でリーダーシップを維持しており、韓国のMDI拡張は国内の塗料メーカーに競争力のあるコストで安定した供給を提供しています。

* 北米: 成熟した市場ですが、工業用床材プロジェクトや特殊航空宇宙コーティングが緩やかな量的な成長を補っています。連邦政府と州政府の大規模なインフラパッケージが、橋梁や高速道路の再塗装サイクルを維持しています。低VOC規制は、分散体および2K高固形分化学品への投資を促し、1リットルあたりの平均販売価格を上昇させています。

* ヨーロッパ: 世界的な処方基準を形成する規制枠組みを確立しています。特定のジイソシアネートのREACH段階的廃止は、積極的な再処方を強制しています。ハンガリーのMOL-thyssenkruppポリオールユニットは、地域の投入物セキュリティを向上させ、中央ヨーロッパのOEMへの供給ラインを短縮しています。

* ラテンアメリカ、中東、アフリカ: インフラ、鉱業、石油・ガス施設が耐久性のある耐薬品性コーティングを必要とする長期的な上昇傾向にあります。現地の生産者は高度な研究開発を欠いていることが多いため、国際的なサプライヤーはライセンス供与や合弁事業を通じて提携しています。

競争環境

ポリウレタン(PU)コーティング市場は中程度に細分化されています。BASF、Sherwin-Williams、PPG、AkzoNobel、Covestroなどのグローバルな化学大手は、コモディティ製品の量を支配し、MDI、TDI、ポリオールにおける垂直統合を活用しています。中堅企業は、医療機器、光学フィルム、水道管ライニングなどのニッチな用途に焦点を当てています。溶剤中心の配合業者が水性技術とより広範な販売網を求めているため、M&Aの動きが活発化する可能性があります。プライベートエクイティファンドは、ラストマイルの着色、再包装、技術サービスを提供する地域流通業者をターゲットにしています。

最近の業界動向

* 2025年10月: Stahlは、合成皮革およびPUコーティングされたテキスタイル向けに設計された耐久性のあるエンボス加工可能なポリウレタン(EPU)コーティング「PermaQure EPU」を発表しました。PermaQure EPUコーティングは、エンボス加工ステップの前に平らな紙に適用することで、コストを大幅に削減できます。

* 2025年5月: Huntsmanは、自動車分野向けに調整された膨張性ポリウレタンコーティングシステム「POLYRESYST EV5005」を発表しました。この革新的なシステムは、電気自動車(EV)の金属および複合材料基材の両方に受動的な防火保護を提供しつつ、設計の柔軟性を維持します。

本レポートは、世界のポリウレタン(PU)コーティング市場に関する詳細な分析を提供しています。ポリウレタンコーティングは、丈夫で耐薬品性に優れ、高光沢で美しい仕上がりを実現し、耐摩耗性や耐衝撃性にも優れているため、特に高摩耗領域での使用に適しています。

市場規模と成長予測に関して、世界のポリウレタンコーティング市場は2025年に24.08百万米ドルに達し、2030年には30.21百万米ドルに成長すると予測されており、年平均成長率(CAGR)は4.64%です。

市場は、技術、エンドユーザー産業、および地域によってセグメント化されています。

技術別では、粉体、溶剤系、水系、放射線硬化型/UVに分類されます。このうち、水系システムは、VOC(揮発性有機化合物)規制の厳格化やOEMの持続可能性に関する要件により、2030年までに6.78%のCAGRで最も速く成長すると見込まれており、他のすべての技術を上回る成長率を示しています。

エンドユーザー産業別では、自動車、輸送、建設、電気・電子、木材・家具、その他のエンドユーザー産業(航空宇宙、産業、繊維など)に分けられます。

地域別では、アジア太平洋地域、北米、ヨーロッパ、南米、中東・アフリカの主要15地域における主要国の市場規模と予測が提供されています。特にアジア太平洋地域は、2024年に43.08%の市場シェアを占め、5.42%のCAGRで成長しており、中国、インド、東南アジアにおける自動車組立、電子機器輸出、大規模インフラプログラムに支えられ、市場を牽引しています。

市場の主要な促進要因としては、以下の点が挙げられます。

1. パンデミック後のインフラ刺激策による建設部門の再活性化。

2. 自動車OEMが軽量複合材への移行を進めており、高柔軟性PUトップコートの需要が高まっていること。電気自動車の防火要件も、従来のコーティングでは対応できない柔軟性、耐チップ性、膨張性ポリウレタン化学を必要としています。

3. 低VOC水系および高固形分システムへの規制転換。

4. Eコマース物流の急増による産業用床PUコーティングの需要増加。

5. 再塗装サイクルを延長するナノ技術を応用した自己修復型PUコーティングの登場。

一方、市場の抑制要因としては、以下の課題が指摘されています。

1. イソシアネート(MDI、TDI)やポリオールといった原材料価格の変動が激しいこと。これらは原油価格の変動や生産拠点の集中に連動しており、予測CAGRに対して最大1.1パーセンテージポイントの利益率低下を引き起こす可能性があります。

2. ジイソシアネートに関する労働安全規制の厳格化。

3. 炭素国境調整措置による前駆体輸入コストの上昇。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が詳細に調査されています。Akzo Nobel N.V.、BASF、PPG Industries Inc.、The Sherwin-Williams Company、Nippon Paint Holdings、Kansai Paint Co. Ltd.など、主要なグローバル企業がプロファイルされています。

本レポートは、バリューチェーン分析やポーターの5つの力分析を通じて市場構造を深く掘り下げ、未開拓市場や未充足ニーズの評価を含む市場機会と将来展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パンデミック後のインフラ刺激策における建設の再始動

- 4.2.2 自動車OEMの軽量複合材への移行と高柔軟性PUトップコートの必要性

- 4.2.3 低VOC水性および高固形分システムへの規制転換

- 4.2.4 Eコマース物流の活況による工業用床PUコーティングの需要増加

- 4.2.5 ナノ技術を活用した自己修復型PUコーティングの登場による再塗装サイクルの延長

- 4.3 市場の阻害要因

- 4.3.1 イソシアネートおよびポリオール原料価格の変動

- 4.3.2 ジイソシアネートに関する労働安全規則の厳格化

- 4.3.3 炭素国境調整措置による前駆体輸入コストの上昇

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 粉体

- 5.1.2 溶剤系

- 5.1.3 水系

- 5.1.4 放射線硬化型 / UV

- 5.2 最終用途産業別

- 5.2.1 自動車

- 5.2.2 輸送

- 5.2.3 建設

- 5.2.4 電気・電子

- 5.2.5 木材・家具

- 5.2.6 その他の最終用途産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 南アフリカ

- 5.3.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 Asian Paints

- 6.4.3 Axalta Coating Systems

- 6.4.4 BASF

- 6.4.5 Evonik Industries AG

- 6.4.6 Hempel A/S

- 6.4.7 IVM Chemicals SRL

- 6.4.8 Jotun

- 6.4.9 Kansai Paint Co. Ltd.

- 6.4.10 Nippon Paint Holdings

- 6.4.11 Polycoat Products

- 6.4.12 PPG Industries Inc.

- 6.4.13 RPM International Inc.

- 6.4.14 Sika AG

- 6.4.15 The Sherwin-Williams Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリウレタン(PU)コーティングは、イソシアネートとポリオールを主成分とするポリウレタン樹脂を基材表面に塗布し、保護膜や機能性膜を形成する技術でございます。このコーティングは、その優れた物理的・化学的特性から、多岐にわたる産業分野で不可欠な存在となっております。ポリウレタン樹脂は、その分子構造の多様性により、硬度、柔軟性、耐摩耗性、耐薬品性、耐候性、接着性など、幅広い特性を調整できる点が大きな特徴です。これにより、基材の保護、美観の向上、特定の機能付与といった様々な目的で利用されております。

ポリウレタンコーティングには、その組成や硬化メカニズムによっていくつかの種類がございます。まず、硬化方法による分類では、空気中の水分と反応して硬化する「1液型」と、主剤と硬化剤を混合して化学反応で硬化させる「2液型」が代表的です。1液型は手軽に扱えるためDIY用途にも適していますが、2液型はより高性能で耐久性に優れるため、プロフェッショナルな用途で広く用いられます。また、溶剤の種類によっても分類され、有機溶剤を使用する「溶剤型」、水を使用する「水性型」、溶剤をほとんど含まない「無溶剤型」がございます。溶剤型は速乾性と高い性能が特徴ですが、揮発性有機化合物(VOC)の排出が課題とされます。これに対し、水性型や無溶剤型は環境負荷が低く、VOC規制の強化に伴いその需要が高まっております。さらに、紫外線(UV)を照射することで瞬時に硬化する「UV硬化型」もあり、生産性の向上や省エネルギー化に貢献しています。これらの種類は、用途や求められる性能、環境規制に応じて適切に選択されます。

ポリウレタンコーティングの用途は非常に広範です。自動車産業では、外装のクリアコートとして優れた光沢と耐候性を提供し、内装材には柔軟性と耐摩耗性を付与します。建築・建設分野では、床材(体育館、工場、商業施設など)の保護、屋上防水、外壁の防汚・保護、木材の耐久性向上などに利用されます。電子機器分野では、プリント基板の防湿・絶縁コーティングや、筐体の保護塗装として機能します。家具や木工製品においては、木材の美観を保ちつつ、傷や汚れから保護する役割を担います。繊維・皮革産業では、合成皮革の製造や、衣料品、スポーツ用品の防水・撥水加工、耐久性向上に貢献しています。その他にも、産業機械、医療機器、船舶、航空機、スポーツ用品、日用品など、その適用範囲は多岐にわたり、私たちの生活のあらゆる場面でその恩恵を受けております。

関連技術としては、まず「表面処理技術」が挙げられます。PUコーティングの性能を最大限に引き出すためには、基材の表面を適切に処理することが不可欠です。プライマーの塗布、サンドブラスト、脱脂洗浄などにより、密着性や耐久性を向上させます。次に「塗布技術」も重要です。スプレー、ロール、ディッピング、刷毛塗りなど、基材の形状や生産性に応じて最適な方法が選択されます。また、硬化を促進させるための「硬化技術」も進化しており、熱硬化、UV硬化、湿気硬化など、様々な方法が用いられます。近年では「ナノテクノロジー」との融合も進んでおり、ナノ粒子を配合することで、耐傷性、撥水性、抗菌性、防汚性といった新たな機能を持つ高機能コーティングの開発が進められています。さらに、環境負荷低減の観点から、VOC削減のための「水性化・無溶剤化技術」や、他の樹脂との組み合わせによる「複合材料技術」も重要な関連技術として発展しております。

市場背景としては、ポリウレタンコーティング市場は堅調な成長を続けております。特にアジア太平洋地域では、自動車生産や建設活動の活発化に伴い、PUコーティングの需要が大きく伸びています。この成長を牽引する主な要因は、高性能・高耐久性への需要の増加、環境規制の強化による環境配慮型製品へのシフト、そして新興国におけるインフラ整備の進展などが挙げられます。消費者の製品に対する品質要求が高まる中で、PUコーティングが提供する保護機能や美観、耐久性は高く評価されています。一方で、原材料価格の変動(特にイソシアネートやポリオール)、環境規制への対応コスト、競合材料(エポキシ、アクリルなど)との差別化、熟練作業者の不足といった課題も存在します。これらの課題に対し、メーカー各社は技術革新や生産効率の向上、サプライチェーンの最適化を通じて対応を図っております。

将来展望としては、ポリウレタンコーティングはさらなる進化を遂げると予測されます。最も注目されるのは「環境対応型製品の開発」です。水性型や無溶剤型、高固形分型といったVOC排出量の少ない製品の開発が加速するだけでなく、バイオマス由来のポリウレタンや、リサイクル可能なポリウレタンコーティングの研究開発も活発化しております。これにより、持続可能な社会の実現に貢献することが期待されます。次に「高機能化」も重要なトレンドです。自己修復機能を持つコーティング、超撥水・撥油性、抗菌・抗ウイルス性、耐熱性、導電性、透明導電性といった、より高度な機能を持つ製品が開発され、IoTデバイスやスマートシティ関連技術への応用が期待されます。また、センサー機能や自己診断機能、色変化機能などを備えた「スマートコーティング」も実用化が進むでしょう。用途の面では、再生可能エネルギー分野(風力タービンブレードの保護など)、航空宇宙産業、3Dプリンティング技術への応用など、新たな市場開拓が進むと見込まれます。さらに、AIを活用した配合設計や、ロボットによる自動塗布など、「デジタル化と自動化」の進展により、生産性の向上と品質の安定化が図られることで、ポリウレタンコーティングは今後も多様な産業分野でその価値を高めていくことでしょう。