ポリウレタンエラストマー市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

世界のポリウレタンエラストマー市場レポートは、タイプ(熱可塑性および熱硬化性)、用途(履物、産業機械、自動車・輸送、その他の用途)、および地域(アジア太平洋、北米、南米、ヨーロッパ、中東・アフリカ)別に分類されます。市場規模と予測は、上記すべてのセグメントについて収益(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

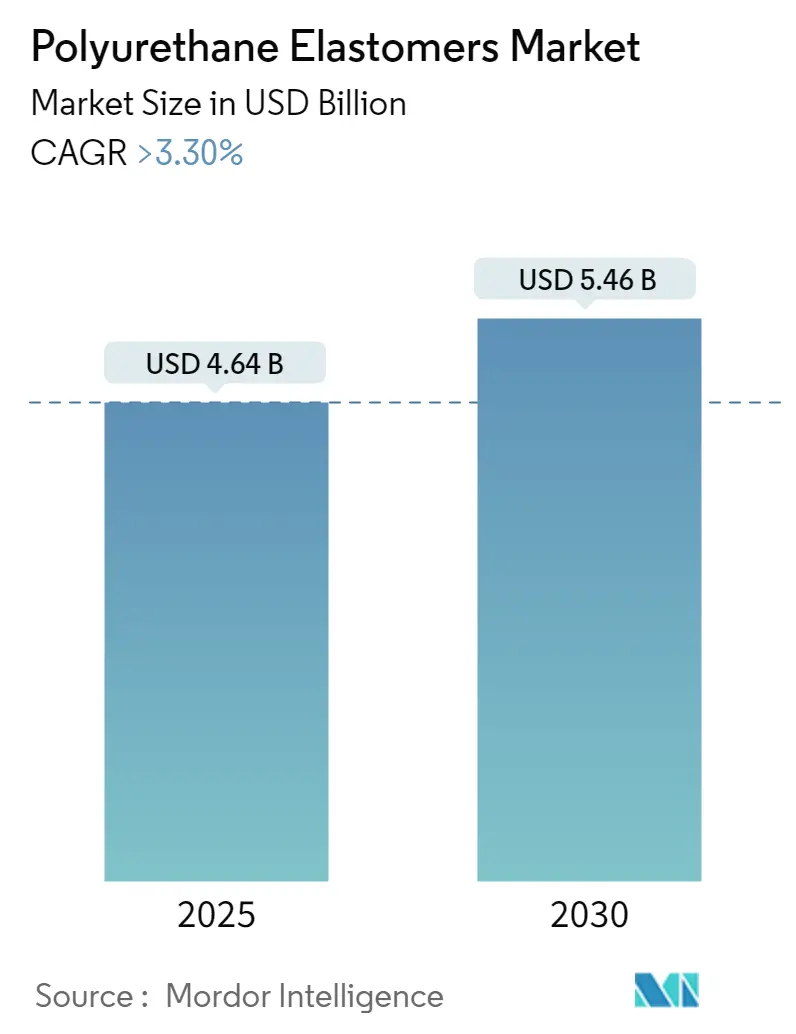

ポリウレタンエラストマー市場は、タイプ(熱可塑性、熱硬化性)、用途(履物、産業機械、自動車・輸送、その他)、および地域(アジア太平洋、北米、南米、欧州、中東・アフリカ)別に区分され、収益(米ドル)に基づいて市場規模と予測が提供されています。本市場は、2025年には46.4億米ドルと推定され、2030年には54.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.3%を超えると見込まれています。

COVID-19パンデミック期間中、経済活動の低下により、自動車部品、消費財、建設資材など、ポリウレタンエラストマーを使用する製品の需要が減少しました。しかし、状況は回復し、市場の成長軌道も回復しており、今後も成長が期待されています。

ポリウレタンエラストマー(PUE)は、人口増加に伴い、履物産業におけるインソール、ミッドソール、アウトソールなどの製造需要が高まっており、市場を牽引しています。PUEは、自動車部品、医療、航空宇宙などの高性能用途で頻繁に使用されます。一方で、熱、紫外線、化学物質、その他の環境要因への曝露により、時間の経過とともに劣化しやすいという耐久性の課題があり、これが市場の制約となっています。しかし、バイオベースのポリウレタン製品に対する需要の増加は、今後数年間で市場の機会となる可能性があります。

地域別では、アジア太平洋地域がポリウレタンエラストマー市場を支配しており、インド、中国、日本が主要な消費国となっています。

主要な市場トレンドと洞察

履物産業が最も急速に成長する市場を代表

ポリウレタンエラストマー(PU)は、ゴムの特性を持つポリウレタン群の一種です。ポリウレタンエラストマーは、硬質部分(イソシアネート)と弾性部分(ポリオール)を組み合わせることで形成され、これらの選択によって優れた品質が生まれます。履物産業では、0℃から80℃までの柔軟性を調整できる配合を用いて、高張力で柔軟なソールを製造するために主に使用されており、優れた耐久性のある製品を生み出し、市場の範囲を拡大しています。

World Footwear Yearbook 2022によると、世界の履物生産量は7.6%増加し、239億足に達し、パンデミック前の水準にほぼ回復しました。2022年の履物市場の収益ランキングでは、米国が858.4億米ドルで首位を占め、中国が793.2億米ドルでそれに続き、急速な成長を示しています。インド準備銀行の2022年報告書によると、インドからの皮革および皮革製品(履物製品を含む)の輸出額は3,260億インドルピー(約41.4億米ドル)を超え、前年の2,440億インドルピー(約31億米ドル)から33%増加しました。これは予測期間中にPUエラストマー市場の増加に寄与すると予想されます。中国、インド、日本などの国々における人口増加は、履物産業の市場を後押しし、ポリウレタンエラストマーの主要な市場を形成しています。

アジア太平洋地域が市場を支配

アジア太平洋地域は、予測期間中、ポリウレタンエラストマー市場を支配すると予想されています。中国やインドなどの国々では、履物や皮革、自動車などの消費財産業における用途の増加により、ポリウレタンエラストマーの市場が拡大しています。ポリウレタンエラストマーは、高い動的応力が予想される場所や、湿気の透過を抑制し、摩耗損傷を防ぐための耐食性コーティングとしても使用されます。

World Footwear Yearbook 2022によると、履物産業は依然としてアジアに強く集中しており、世界の靴のほぼ10足中9足がアジアで製造されており、世界全体の87.4%を占め、PUエラストマー市場を牽引しています。2022年現在、アジア太平洋諸国の中でも、中国、インド、ベトナム、インドネシアが世界の履物生産量の75%以上を占めています。中国は世界最大の履物生産国であり、2022年にはそのシェアを54.6%にわずかに増加させ、近年の下降傾向を反転させました。さらに、ベトナムは10.3%という最高の生産成長率を経験しており、これはPUエラストマー市場を直接牽引する影響を与えています。

PUエラストマーは、サスペンションブッシング、ガスケット、シール、バンパー、ホイール、タイヤ、ホース、チューブ、内装トリムなど、様々な自動車部品に使用されています。ポリウレタンエラストマーの引張強度、圧縮強度、引裂強度などの物理的特性は、自動車産業における需要を高めています。OICAのデータによると、2022年の中国の自動車産業は、約2,380万台の乗用車を生産し、アジア太平洋地域で最も多くの乗用車を生産しており、予測期間中にPUエラストマー市場を牽引する影響を与えています。上記の要因に加え、政府の支援も予測期間中のポリウレタンエラストマーの需要増加に貢献しています。

競争環境

世界のポリウレタンエラストマー市場は、細分化された性質を持っています。主要なプレーヤー(順不同)には、Tosoh India Pvt. Ltd.、Mitsui Chemicals, Inc.、Wanhua、INOAC CORPORATION、Huntsman International LLCなどが含まれます。

最近の業界動向

* 2023年10月: SKCは、ポートフォリオを半導体およびEVバッテリー材料に集中させるため、ポリウレタンメーカーであるSK pucoreの株式100%をソウルを拠点とするプライベートエクイティファームであるGlenwood Private Equityに4,103億韓国ウォン(3億410万米ドル)で売却しました。

* 2023年8月: Covestro AGは、上海の新工場でポリウレタンエラストマーシステムの生産を開始しました。この投資額は非公開(数千万ユーロの範囲)ですが、タイやスペインの拠点での過去数年間のエラストマー原材料への一連の投資の一部です。

* 2023年7月: Nordmannは、ドイツ、ベルギー、オランダ、イタリア、フィンランド、スウェーデン、スイスでオーストラリアのメーカーEra Polymersのポリウレタンエラストマーを販売すると発表しました。Era Polymersは、自動車分野で使用されるポリウレタンエラストマー製造用のプレポリマーシステムの開発と生産を専門としており、6つの生産工場で年間40万トン以上の生産能力を持っています。

ポリウレタンエラストマー市場に関する本レポートは、ゴムのような弾性特性を持つポリマーであるポリウレタンエラストマーに焦点を当てています。これらのエラストマーは、ストレスによく反応し、破れたり壊れたりすることなく元の形に戻る長いポリマー鎖を特徴としています。本調査は、市場の主要な動向、セグメンテーション、競争環境、および将来の機会を包括的に分析しています。調査範囲は、タイプ別、用途別、地域別に市場を分析し、主要地域15カ国における市場規模と予測を収益(米ドル)ベースで提供しています。

ポリウレタンエラストマーの世界市場は、2024年に44.9億米ドルと推定されました。2025年には46.4億米ドルに達すると予測されており、2025年から2030年にかけて3.30%を超える年平均成長率(CAGR)で成長し、2030年には54.6億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長すると予測されており、特に中国、インド、日本、韓国などが市場を牽引すると考えられます。

市場の主な推進要因としては、履物産業からの需要増加が挙げられます。ポリウレタンエラストマーは、その耐久性と快適性から靴底などに広く利用されています。また、自動車産業や消費財産業における用途の拡大も市場成長を後押ししています。自動車部品や電子機器など、多岐にわたる製品での採用が進んでいます。その他の推進要因も市場拡大に寄与しています。一方で、ポリウレタンエラストマーの耐久性が他の素材と比較して低い場合があることや、製造・廃棄における環境への懸念が市場成長の阻害要因となっています。本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析も実施し、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いを詳細に評価しています。

市場は以下の主要なセグメントに分類されています。

* タイプ別: 熱可塑性エラストマーと熱硬化性エラストマーに分けられ、それぞれの特性に応じた用途で利用されています。

* 用途別: 履物、産業機械、自動車・輸送機器が主要なアプリケーション分野です。その他には、建築・建設、鉱業機械、医療分野などが含まれ、幅広い産業でその特性が活用されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の広範な地域が対象となっており、各地域の市場動向が分析されています。

市場の競争環境は、合併・買収、合弁事業、提携、契約などの戦略的活動によって特徴づけられています。主要企業は市場シェアの獲得と競争力強化のための戦略を採用しており、Tosoh India Pvt. Ltd.、Mitsui Chemicals, Inc.、Wanhua、INOAC CORPORATION、Huntsman International LLC.などが主要なプレーヤーとして挙げられます。本レポートでは、American Urethane, Inc.、Argonics、Covestro AG、Dow、LANXESS、Ravelast Polymers、The Lubrizol Corporation、Unicast Engineered Urethane Products、Weaver Industries, Inc.を含む多数の企業のプロファイルが提供され、各社の事業戦略が分析されています。

将来のトレンドと市場機会としては、環境意識の高まりを背景に、バイオベースのポリウレタンエラストマーに対する需要の増加が特に注目されています。これは、持続可能な素材への移行という世界的な流れに沿ったものであり、新たな技術開発と市場拡大の大きな機会を提供すると期待されています。その他の新たな機会も市場の成長をさらに促進すると見込まれています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 フットウェア産業からの需要増加

- 4.1.2 自動車および消費財産業における用途の拡大

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 ポリウレタンエラストマーの耐久性の低さ

- 4.2.2 ポリウレタンによる環境問題

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 熱可塑性樹脂

- 5.1.2 熱硬化性樹脂

-

5.2 用途

- 5.2.1 フットウェア

- 5.2.2 産業機械

- 5.2.3 自動車&輸送

- 5.2.4 その他(建築・建設、鉱山機械、医療)

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アメリカンウレタン社

- 6.4.2 アルゴニクス

- 6.4.3 コベストロAG

- 6.4.4 ダウ

- 6.4.5 ハンツマン・インターナショナルLLC.

- 6.4.6 イノアックコーポレーション

- 6.4.7 ランクセス

- 6.4.8 三井化学株式会社

- 6.4.9 ラベラストポリマーズ

- 6.4.10 東ソー・インディアPvt. Ltd.

- 6.4.11 ルブリゾールコーポレーション

- 6.4.12 ユニキャスト・エンジニアード・ウレタン・プロダクツ

- 6.4.13 万華化学

- 6.4.14 ウィーバー・インダストリーズ社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースポリウレタンエラストマーの需要増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ポリウレタンエラストマーは、ウレタン結合(-NH-CO-O-)を主鎖に持つ高分子化合物であり、ゴムのような弾性を示す材料の総称です。これは、ポリオール(ソフトセグメント)、ジイソシアネート(ハードセグメント)、そして必要に応じて鎖延長剤を反応させることで合成されます。ポリオールが柔軟性をもたらすソフトセグメントを、ジイソシアネートが強度と耐熱性をもたらすハードセグメントを形成し、これらのバランスによって非常に幅広い物性を実現できることが最大の特徴です。具体的には、優れた機械的強度、耐摩耗性、耐油性、耐薬品性、耐候性、そして広い硬度範囲を持つことから、多岐にわたる産業分野で利用されています。

ポリウレタンエラストマーは、その加工性や最終製品の特性によって大きく二つの種類に分類されます。一つは熱可塑性ポリウレタンエラストマー(TPU)です。TPUは加熱すると軟化し、冷却すると固化するという熱可塑性樹脂の特性を持つため、射出成形や押出成形といった一般的なプラスチック加工法で容易に成形が可能です。また、リサイクル性にも優れています。TPUは、ポリオールの種類によってさらに細分化され、ポリエーテル系TPUは加水分解耐性や低温特性、抗菌性に優れ、ポリエステル系TPUは機械的強度、耐油性、耐摩耗性に優れます。さらに、ポリカーボネート系TPUは、耐熱性、耐候性、耐加水分解性において優れた性能を発揮します。もう一つは熱硬化性ポリウレタンエラストマー(TSPU)です。TSPUは一度硬化すると再加熱しても軟化しない性質を持ち、主に注型成形やRIM(Reaction Injection Molding)成形に用いられます。TPUよりも高い機械的強度や耐熱性が求められる用途に適しており、使用するイソシアネートの種類(MDI系、TDI系、NDI系など)によってもその特性は大きく異なります。

これらの多様な特性を活かし、ポリウレタンエラストマーは非常に幅広い用途で利用されています。自動車産業では、サスペンションブッシュ、ガスケット、シール材、タイヤ、内装材、さらにはバンパーやフェンダーといった外装部品にも使用され、車両の軽量化や安全性向上に貢献しています。工業分野では、コンベアベルト、ローラー、キャスター、パッキン、Oリング、防振材、ケーブル被覆など、耐久性や耐摩耗性が求められる部品に不可欠な材料です。スポーツ・レジャー用品においても、スキーブーツ、スケートボードのウィール、ゴルフボールのカバー、シューズのアウトソール、ウェットスーツなど、その柔軟性と耐久性が重宝されています。医療・ヘルスケア分野では、生体適合性や柔軟性を活かし、カテーテル、人工臓器部品、医療用チューブ、手術器具のグリップなどに採用されています。その他にも、携帯電話ケースやケーブル被覆といった電子機器部品、防水シートやシーリング材、塗料、床材などの建築・土木材料、さらには繊維(スパンデックス)、接着剤、人工皮革など、その応用範囲は広がる一方です。

ポリウレタンエラストマーの製造には、様々な関連技術が用いられています。まず、合成技術としては、ポリオール、イソシアネート、鎖延長剤の適切な選定と配合比率の最適化が重要であり、触媒技術もその反応を制御する上で不可欠です。成形加工技術では、TPUに対しては射出成形や押出成形が主流であり、複雑な形状の部品や連続的な製品を効率的に生産できます。熱硬化性PUエラストマーには、大型部品や少量多品種生産に適した注型成形や、大型・複雑形状部品の成形が可能なRIM成形が用いられます。また、シートやフィルムの製造にはカレンダー成形が、繊維の製造には溶融紡糸が利用されます。さらに、難燃剤、紫外線吸収剤、抗菌剤、着色剤などの添加剤を配合することで、特定の機能を持たせたり、フィラー(充填剤)によって物性を調整したりする配合技術も重要です。環境負荷低減の観点からは、TPUのリサイクル技術が注目されており、メカニカルリサイクルやケミカルリサイクルが研究・実用化されています。

市場背景を見ると、ポリウレタンエラストマー市場は、その優れた特性と幅広い用途から、世界的に安定した成長を続けています。特に自動車産業、建設産業、電子機器産業からの需要が大きく、これらの産業の発展が市場を牽引する主要な要因となっています。環境規制の強化やサステナビリティへの意識の高まりは、バイオベースポリウレタンやリサイクル可能なポリウレタンの開発を加速させています。主要なメーカーとしては、BASF、Covestro、Lubrizol、Huntsmanといったグローバル企業に加え、DIC、三井化学、旭化成などの日本企業も市場で重要な役割を担っています。地域別では、アジア太平洋地域が最大の市場であり、特に中国における経済成長と産業の発展が需要拡大に大きく寄与しています。

将来展望としては、ポリウレタンエラストマーはさらなる高機能化と環境対応が求められています。耐熱性、耐薬品性、耐候性の向上、軽量化、高強度化といった性能向上は引き続き重要な研究開発テーマです。環境対応の面では、植物由来ポリオールやイソシアネートといったバイオマス由来原料の使用が拡大し、ケミカルリサイクルの効率化や再生材の品質向上など、リサイクル技術の進化が期待されます。また、特定の用途では生分解性ポリウレタンの開発も進むでしょう。新分野への展開としては、3Dプリンティング材料としての応用が注目されており、医療分野での人工臓器モデルやカスタム部品製造、プロトタイピングなどでの利用が拡大しています。センシング機能や自己修復機能を持つスマートマテリアルとしての研究も進められており、ウェアラブルデバイスなど、柔軟性と耐久性を活かした新たな用途が期待されます。さらに、AIを活用した材料設計やプロセス最適化といったデジタル技術との融合により、開発期間の短縮と性能向上が図られ、より持続可能で高性能なポリウレタンエラストマーの創出が進むと考えられます。