ポリウレタンフォーム市場規模・シェア分析:成長動向と予測 (2025-2030年)

ポリウレタンフォーム市場レポートは、業界をタイプ別(軟質フォーム、硬質フォーム、その他のタイプ)、最終用途産業別(建築・建設、寝具・家具、履物、自動車、エレクトロニクス、包装、その他の最終用途産業)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリウレタンフォーム市場は、2025年から2030年の予測期間において、製品の多様性とエネルギー効率規制の強化を背景に、堅調な成長が見込まれています。本レポートは、タイプ(軟質フォーム、硬質フォーム、その他)、最終用途産業(建築・建設、寝具・家具、履物、自動車、電子機器、包装、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場を分析し、数量(トン)で予測を提供しています。

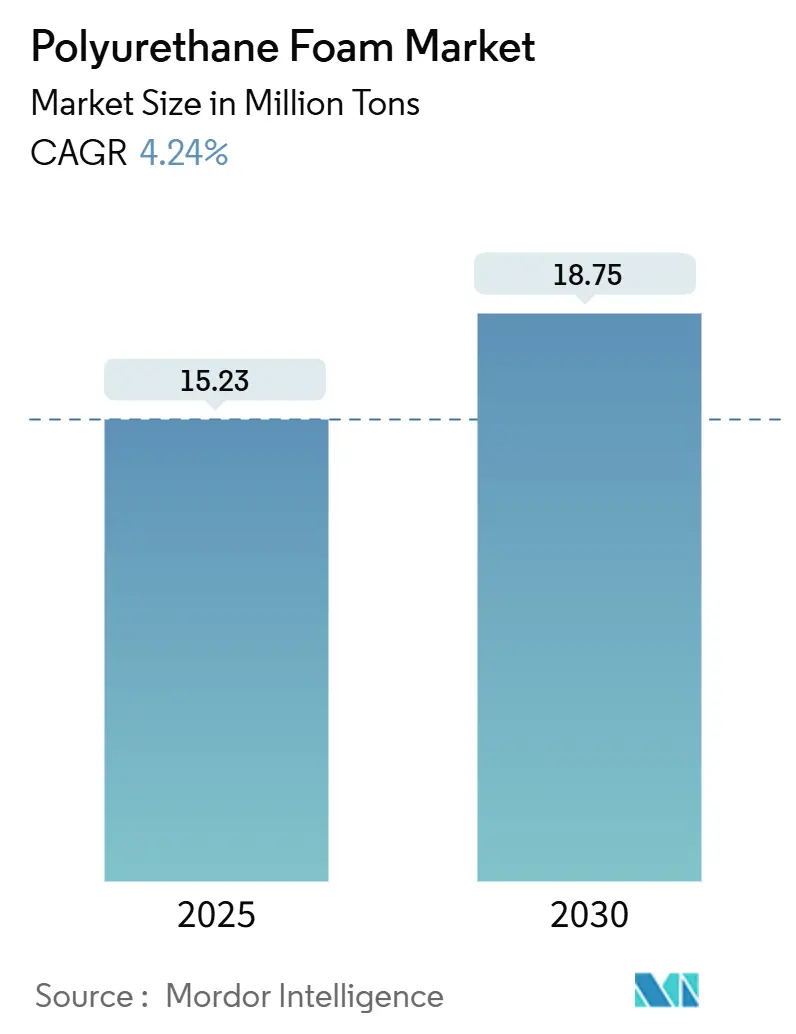

市場規模は、2025年には1,523万トンと推定され、2030年には1,875万トンに達し、予測期間中の年平均成長率(CAGR)は4.24%で推移すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は中程度です。主要企業には、BASF SE、Covestro AG、Dow、Huntsman International LLC、Arkemaなどが挙げられます。

主要なレポートのポイント

* フォームタイプ別: 2024年には軟質フォームが市場シェアの56.19%を占め、2030年までのCAGRは6.41%で「その他のフォームタイプ」が最も速い成長を遂げると予想されています。

* 最終用途産業別: 2024年には建築・建設が収益の41.22%を占め、包装産業は2030年までに7.15%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がポリウレタンフォーム市場の49.51%を占め、予測期間中に6.19%のCAGRで拡大すると見込まれています。

世界のポリウレタンフォーム市場のトレンドと洞察

市場の牽引要因

ポリウレタンフォーム市場の成長を牽引する主な要因は以下の通りです。

* エネルギー効率の高い建物の需要増加: 建築基準の厳格化とネットゼロロードマップにより、硬質ポリウレタン断熱材の採用が加速しています。硬質PUボードは、住宅の冷暖房費を40~60%削減し、年間30~45kgのCO₂排出量を削減できます。商業施設の改修では、スプレーフォームが空気漏れを塞ぎ、構造変更なしで気密性目標を達成するために使用されます。バイオベース製品も登場し、性能と低炭素化を両立しています。米国、カナダ、ドイツにおける大規模な省エネ改修への政府インセンティブや、インド、ASEAN諸国における急速な都市化が需要を支えています。

* 自動車産業での利用拡大: ポリウレタン部品はすでに中型車の重量の18%を占めており、フリート平均CO₂排出量目標達成のための軽量化ニーズから、その割合はさらに増加する見込みです。ポリウレタンは低密度とエネルギー吸収構造を兼ね備え、安全性を損なうことなくスリムなシートや一体型ヘッドレストを可能にします。電気自動車メーカーは、バッテリーエンクロージャーに熱絶縁性と難燃性を持つ硬質PUフォームを採用しています。Covestroの最新のインテリアフォームグレードは、CO₂ベースのポリオールを最大20%組み込み、製品のカーボンフットプリントを削減し、持続可能性が仕様決定の重要な要素となっていることを示しています。

* 家具産業からの需要拡大: 中国、インド、インドネシアにおける中間層の拡大は、快適性と耐久性を重視したマットレスや布張り家具の販売を刺激しています。軟質PUフォームは、形状を保持し、微生物の増殖に抵抗し、最新の防火安全規則に準拠しているため、引き続きパディング材として選ばれています。BASFのようなメーカーは、石油原料の最大30%を代替できる部分的にバイオベースのポリオールを導入しています。オンライン家具販売は買い替えサイクルを加速させ、都市生活の増加は高密度で省スペースのクッションや折りたたみ式マットレスの需要を促進しています。

* コールドチェーン冷蔵の拡大: ワクチン流通、冷凍食品、精密農業に牽引され、世界のコールドチェーン容量は2030年までに倍増すると予測されています。ポリウレタン硬質フォームは、商用冷凍庫や冷蔵トレーラーにおいて、低い熱伝導率と最小限の吸水性を提供し、ユニットの寿命にわたる電力消費を削減するため、好ましい断熱材です。HFCからシクロペンタン発泡剤への移行は、GWP(地球温暖化係数)を低減しつつ断熱値を維持しています。物流プロバイダーが高額な運賃に対応するため、内部容積を最大化する薄型パネルを作成するためにセル構造が最適化されています。

市場の抑制要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

* ポリウレタンフォーム製造に対する厳格な環境規制: 欧州連合の2025/40包装・包装廃棄物規制は、フォームトレイやクッション材の設計に課題を突きつけるリサイクル含有量閾値とリサイクル可能性基準を義務付けています。米国のいくつかの州ではPFAS(有機フッ素化合物)を制限しており、メーカーは非フッ素系界面活性剤を見つけ、HFOの使用を見直すことを余儀なくされています。これらの規制はR&D費用を加速させ、製品ライフサイクルを短縮し、小規模コンバーターの設備投資ニーズを高める可能性があります。

* 原材料の高コスト変動: ポリオールとイソシアネートの価格は原油価格の動きに連動し、2023年以降、一部の四半期で30%以上変動しています。MDIの計画的な停止や原料の不可抗力といった供給中断は、ポリウレタンフォーム市場のバリューチェーン全体に急速に波及し、コンバーターの運転資金を圧迫します。垂直統合された大手企業は衝撃を緩和できますが、小規模な加工業者は追加料金を転嫁するのに苦労する可能性があります。

* 代替材料との競争激化: ポリウレタンフォームは、その優れた特性により幅広い用途で使用されていますが、特定の用途では、ポリスチレン、ポリエチレン、ミネラルウールなどの代替材料との競争に直面しています。これらの代替品は、コスト、特定の性能要件、またはリサイクル性などの点で優位性を持つ場合があり、ポリウレタンフォーム市場の成長を制限する可能性があります。特に、環境規制が強化されるにつれて、より持続可能な代替品への移行が加速する可能性があります。

本レポートは、ポリウレタンフォーム市場に関する詳細な分析を提供しています。調査対象は、生産者または加工業者から流通経路に入る、新しく製造されたフレキシブルフォーム、リジッドフォーム、スプレーフォームを含む全てのポリウレタンフォームであり、その取引量をメトリックトンで評価しています。建設、寝具・家具、自動車、包装、電子機器、その他の産業用途における各国の消費量を追跡しています。ただし、再生スクラップフォーム、ポリウレアエラストマー、工場内充填システムは対象外です。

調査は、堅牢なリサーチ手法に基づいて実施されています。一次調査では、主要地域のフォーム製造業者や販売業者へのインタビューを通じて市場の仮定を検証しました。二次調査では、公的統計、特許動向、建築エネルギーコード、企業の財務報告書、業界団体の資料などを幅広く参照しています。市場規模の算出と予測は、国民生産と純貿易に基づくトップダウンアプローチと、特定の製品の販売量に基づくボトムアップテストを組み合わせることで、妥当性を検証しています。2025年から2030年までの予測は、新築住宅の完成数、自動車生産量、Eコマースの成長、原材料価格、規制などの主要指標に基づく多変量回帰分析によって行われ、政策や原材料の変動によるシナリオ分析も含まれています。データは毎年更新され、重要な変更があった場合には速報も発行されます。

本レポートのポリウレタンフォームのベースラインは、価値ではなく量に焦点を当て、複合材料や接着剤を含まず、毎年更新を行うことで、他の調査が示す広範な化学品グループや古い価格データに基づく収益スナップショットとは一線を画し、信頼性の高い情報を提供しています。

市場の主要な知見として、ポリウレタンフォーム市場は2025年に1,523万トンに達し、2030年には1,875万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.24%です。市場シェアでは、フレキシブルフォームが2024年の取引量の56.19%を占め、家具、寝具、自動車シートなどでの広範な利用がその優位性を支えています。地域別では、アジア太平洋地域が最も急速に成長しており、中国とインドにおける急速な都市化、厳格な建築エネルギーコード、自動車生産の拡大、Eコマースの成長が需要を押し上げ、6.19%のCAGRで成長すると見込まれています。最終用途産業別では、包装分野が2030年までに最も高い7.15%のCAGRを記録すると予測されており、Eコマースの成長と温度管理物流の需要増加に牽引されています。

市場の成長を促進する主な要因としては、エネルギー効率の高い建物の需要増加、自動車産業での利用拡大、家具産業からの需要増加、冷蔵倉庫ユニットからの冷媒としての需要増加、電子機器および家電製品の断熱材としての需要増加が挙げられます。一方、市場の成長を抑制する要因としては、ポリウレタンフォーム製造に対する厳しい環境規制、原材料の高コスト、プレミアム寝具におけるラテックスフォームやバイオフォームへの嗜好の高まりがあります。

環境規制の影響として、EUの包装規制や米国のPFAS規制により、製造業者はバイオベースポリオールや低GWP発泡剤の採用を余儀なくされており、短期的には研究開発費とコンプライアンスコストが増加しています。しかし、このような課題に対応するため、CO₂ベースポリオール、バイオサーキュラーリジッドボード、化学的にリサイクル可能なマットレスフォーム、リサイクル可能な合成皮革など、持続可能性を高めるための革新が進んでいます。バイオベースポリオールの生産増加も、将来の市場機会として注目されています。

レポートでは、タイプ別(フレキシブルフォーム、リジッドフォーム、その他)、最終用途産業別(建設、寝具・家具、履物、自動車、電子機器、包装、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に市場を詳細にセグメント化して分析しています。競争環境については、市場集中度、戦略的動向、市場シェア分析、およびArkema、BASF SE、Covestro AG、Dow、Huntsman International LLC、INOAC Corporationなどの主要企業のプロファイルが含まれています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 省エネ建築物に対する需要の増加

- 4.2.2 自動車産業における利用の増加

- 4.2.3 家具産業からの需要の増加

- 4.2.4 冷蔵貯蔵ユニットからの冷媒としての需要の高まり

- 4.2.5 電子機器および家電製品の断熱材としての需要の増加

-

4.3 市場の阻害要因

- 4.3.1 ポリウレタンフォーム製造に対する厳しい環境規制

- 4.3.2 原材料の高コスト

- 4.3.3 高級寝具におけるラテックスおよびバイオフォームへの嗜好の高まり

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数量)

-

5.1 タイプ別

- 5.1.1 軟質フォーム

- 5.1.2 硬質フォーム

- 5.1.3 その他のタイプ(スプレーフォーム、インテグラルスキンフォーム、メモリーフォーム)

-

5.2 最終用途産業別

- 5.2.1 建築・建設

- 5.2.2 寝具・家具

- 5.2.3 フットウェア

- 5.2.4 自動車

- 5.2.5 エレクトロニクス

- 5.2.6 包装

- 5.2.7 その他の最終用途産業(医療機器、繊維・アパレル、航空宇宙)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アルケマ

- 6.4.2 BASF SE

- 6.4.3 カーペンター社

- 6.4.4 コベストロAG

- 6.4.5 ダウ

- 6.4.6 ユーロフォーム S.r.l.

- 6.4.7 フォームクラフト社

- 6.4.8 FXI

- 6.4.9 ハンツマン・インターナショナルLLC

- 6.4.10 イノアックコーポレーション

- 6.4.11 ロジャース・コーポレーション

- 6.4.12 サンゴバン

- 6.4.13 積水化学工業株式会社

- 6.4.14 シーラフォーム社

- 6.4.15 UFPテクノロジーズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリウレタンフォームは、現代社会において極めて多岐にわたる分野で利用されている高機能な多孔質材料です。その本質は、ポリイソシアネートとポリオールという二つの主要な液体原料を、触媒、発泡剤、整泡剤などの添加剤と共に混合・反応させることで生成されるポリマーです。この反応過程で発生するガスがポリマー内部に無数の気泡を形成し、軽量でありながら優れた特性を持つフォーム構造が生まれます。ポリウレタンフォームの最大の特長は、その軽量性、高い断熱性、吸音性、衝撃吸収性、そして柔軟性から剛性まで幅広い物性を実現できる点にあります。これらの特性は、原料の種類、配合比率、発泡剤の種類、反応条件などを調整することで自在に制御され、多様な用途に対応する製品が生み出されています。

ポリウレタンフォームは、その物性によって大きくいくつかの種類に分類されます。まず、「軟質ポリウレタンフォーム」は、優れた柔軟性、弾力性、通気性、そして衝撃吸収性を持ちます。主に家具のソファやマットレス、自動車のシートクッション、寝具、衣料品、さらには日用雑貨のスポンジなどに広く利用されており、私たちの日常生活の快適性を支えています。製造方法としては、大きなブロック状に連続的に発泡させるスラブフォームと、金型内で成形するモールドフォームが一般的です。次に、「硬質ポリウレタンフォーム」は、独立した微細な気泡構造を持つため、極めて高い断熱性能と軽量性を兼ね備えています。また、自己接着性や高い強度も特徴です。建築物の断熱材(壁、屋根、床)、冷蔵庫や冷凍庫、給湯器などの家電製品、パイプラインの保温材、LNGタンカーの断熱層など、省エネルギー化が求められる分野で不可欠な材料となっています。さらに、軟質と硬質の中間の特性を持つ「半硬質ポリウレタンフォーム」も存在し、自動車の内装材(ダッシュボード、ドアトリム)や緩衝材、スポーツ用品などに利用され、衝撃吸収性と形状保持性のバランスが求められる用途で活躍しています。この他にも、高反発フォーム、低反発フォーム、難燃フォーム、抗菌フォームなど、特定の機能を持たせた特殊なフォームも開発され、用途に応じて使い分けられています。

ポリウレタンフォームの用途は非常に広範です。建築分野では、住宅やビル、倉庫、冷凍倉庫などの断熱材として、省エネルギー性能の向上に大きく貢献しています。特に、現場で直接吹き付けるスプレーフォームは、既存建築物の断熱改修にも有効です。自動車産業では、シートクッションやヘッドレスト、内装材、防音材、バンパーコアなどに使用され、車両の軽量化、安全性、快適性の向上に寄与しています。家電製品では、冷蔵庫、冷凍庫、給湯器、エアコンの断熱材として、エネルギー効率を高める上で不可欠です。家具や寝具においては、ソファ、マットレス、枕、クッションなどに用いられ、快適な居住空間を提供します。産業資材としては、精密機器の緩衝材、梱包材、吸音材、フィルター、シール材など、多岐にわたる用途でその特性が活かされています。医療・ヘルスケア分野では、褥瘡予防の医療用クッションや装具、ドレッシング材など、患者のQOL向上に貢献しています。スポーツ・レジャー用品では、スポーツシューズのミッドソールやプロテクター、浮力材などに利用され、性能と安全性を高めています。

ポリウレタンフォームの製造には、様々な関連技術が用いられています。製造プロセスとしては、前述のスラブ発泡やモールド発泡の他に、建築物の断熱改修などで現場に直接吹き付けて発泡・硬化させるスプレー発泡、そして冷蔵庫の断熱層のように、隙間や空洞に液状原料を注入して内部で発泡・充填させる注入発泡などがあります。原料技術においては、ポリオールとイソシアネートが主成分ですが、ポリオールには石油系が主流である一方、近年では植物油などのバイオマス由来ポリオールの開発が進められています。イソシアネートでは、MDI(ジフェニルメタンジイソシアネート)やTDI(トルエンジイソシアネート)が主要な原料です。発泡剤については、かつてはフロンが使用されていましたが、環境規制の強化に伴い、代替フロン(HFCs)、水、炭酸ガス、ペンタンなど、地球温暖化係数(GWP)の低い発泡剤への転換が進んでいます。また、特定の物性や機能を付与するために、触媒、整泡剤、難燃剤、着色剤などの添加剤が用いられます。使用済みポリウレタンフォームのリサイクル技術も重要であり、粉砕して充填材や接着剤として再利用するマテリアルリサイクル、加水分解や解重合によって元のポリオールやイソシアネート誘導体に戻すケミカルリサイクル、そして燃料として利用するサーマルリサイクルなどが研究・実用化されています。

市場背景としては、ポリウレタンフォームは世界的に需要が拡大傾向にあります。主な成長要因としては、地球規模での省エネルギー化の推進が挙げられます。建築物や家電製品における断熱材としての需要は、各国の環境規制強化や消費者の省エネ意識の高まりによって今後も増加すると見込まれます。また、自動車の軽量化ニーズも重要な要因です。燃費向上や電気自動車(EV)化の進展に伴い、軽量で高機能な素材としてのポリウレタンフォームの採用が拡大しています。さらに、家具や寝具、自動車シートにおける快適性や安全性向上への要求も、高機能フォームの需要を押し上げています。新興国市場における住宅建設や自動車生産の増加も、市場拡大に寄与しています。一方で、課題も存在します。発泡剤のGWP低減やVOC(揮発性有機化合物)排出規制など、環境規制への対応は常に求められています。また、石油化学製品であるため、原油価格の変動が原料価格に影響を与えるリスクもあります。廃棄物問題への対応として、リサイクル技術のさらなる確立と普及も重要な課題です。主要企業としては、BASF、ダウ・ケミカル、コベストロといったグローバル化学メーカーに加え、三井化学、DIC、イノアックコーポレーションなど、国内外の多くの企業が市場に参入し、技術開発と製品供給を競っています。

将来展望として、ポリウレタンフォームはさらなる進化が期待されています。最も重要な方向性の一つは、環境対応の強化です。バイオマス由来原料の利用拡大は、サステナビリティへの貢献として注目されており、植物油由来ポリオールなどの開発・実用化が進むでしょう。低GWP発泡剤への完全移行も加速し、環境負荷のさらなる低減が図られます。また、使用済みフォームのリサイクル技術、特にケミカルリサイクルの高度化と実用化は、資源循環型社会の実現に向けて不可欠な要素となります。次に、高機能化・多機能化の進展が挙げられます。センサーを内蔵した「スマートフォーム」や、温度応答性、形状記憶性を持つフォームなど、IoTやAI技術との融合により、新たな価値を持つ製品が生まれる可能性があります。より薄く、より高い断熱性能を持つ「超断熱フォーム」の開発は、省エネルギー性能の限界を押し上げるでしょう。衛生意識の高まりに対応した抗菌・抗ウイルス機能を持つフォームや、安全基準の強化に対応した難燃性向上も重要な開発テーマです。新分野への展開も期待されており、高齢化社会における褥瘡予防マットレスやリハビリテーション機器など、医療・介護分野での貢献が拡大するでしょう。宇宙・航空分野では、軽量性、耐熱性、断熱性が求められる特殊用途での採用が進む可能性があります。また、3Dプリンティング技術との融合により、複雑な形状のフォーム製品をオンデマンドで製造する技術も登場するかもしれません。製造プロセスのデジタル化も進み、生産効率の向上、品質管理の最適化、サプライチェーン全体の効率化が図られることで、ポリウレタンフォームは今後も私たちの生活と産業を支える基幹材料として、その重要性を増していくことでしょう。