履物用途向けポリウレタン市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

フットウェア用途向けポリウレタン市場レポートは、業界を材料別(PUフォーム、PU接着剤、その他の材料)、用途別(アスレチックフットウェア、レザーフットウェア、スニーカー、テキスタイルおよびその他のフットウェア)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フットウェア用途向けポリウレタン市場は、軽量で耐久性のあるソールソリューションへの堅調な需要、アスレジャーの主流化、および厳格な持続可能性目標に牽引され、着実に成長しています。新興経済国における可処分所得の増加と製造自動化の急速な進展が、市場の拡大をさらに後押ししています。

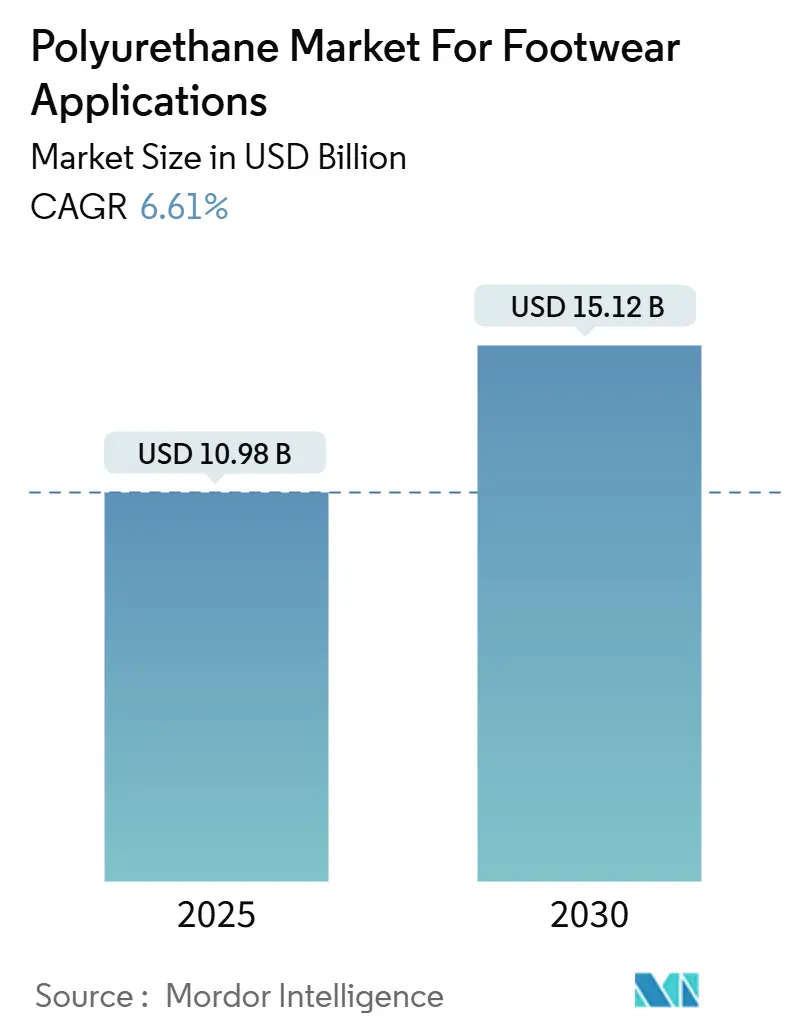

市場規模と成長予測

Mordor Intelligenceのレポートによると、フットウェア用途向けポリウレタン市場は、2025年には109.8億米ドル、2030年には151.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.61%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要なレポートのポイント

* 材料別: 2024年にはPUフォームがフットウェアソール向けポリウレタン市場の収益シェアの73.17%を占め、主導的な地位を維持しました。「その他の材料」は2030年までに7.18%のCAGRで拡大すると予測されています。

* 用途別: 2024年にはアスレチックフットウェアが市場規模の51.78%を占めました。スニーカーセグメントは2030年までに7.45%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域がフットウェアソール向けポリウレタン市場シェアの48.94%を占め、2030年までに7.04%という最速の地域CAGRを記録すると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 世界のフットウェア生産量の増加: ベトナム、インド、中国沿岸部での工場生産量の増加は、直接射出成形ラインの導入を拡大し、市場を支えています。ZhongJie-KYのような企業は生産能力を拡大しており、ベトナムの税制優遇措置などもブランドの多様な調達モデルを後押ししています。

* PUソールの優れた軽量クッション性: ポリウレタンは効率的な反発性、高い耐摩耗性、優れた軽量クッション性を提供し、快適性と耐久性を求める消費者の需要に応えています。

* 環境に優しいソリューションへの需要の高まり: 環境意識の高まりにより、バイオベースのポリウレタンやリサイクル可能なポリウレタンなど、より持続可能なフットウェア素材への関心が高まっています。これは、メーカーが環境負荷の低い製品を開発するインセンティブとなっています。

* 技術革新と製品開発: 新しいポリウレタン配合の開発により、より優れた性能特性(例:通気性、柔軟性、耐水性)を持つソールが可能になり、フットウェア市場の多様なニーズに対応しています。3Dプリンティング技術との組み合わせも、カスタマイズされたソールの生産を促進しています。

* ライフスタイルとファッションのトレンド: アスレチックフットウェアやカジュアルフットウェアの人気の高まりは、軽量で快適なソールへの需要を押し上げています。特にスニーカー市場の成長は、ポリウレタンソールの採用を加速させています。

市場の課題

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 原材料価格の変動: ポリウレタンの主要原材料であるイソシアネートやポリオールの価格変動は、製造コストに影響を与え、市場の安定性を脅かす可能性があります。

* 代替材料との競争: EVA(エチレン酢酸ビニル)やゴムなどの代替材料は、特定の用途においてポリウレタンと競合しており、価格や性能の面で選択肢を提供しています。

* 環境規制の強化: ポリウレタンの製造および廃棄に関する環境規制の強化は、メーカーに追加のコストとコンプライアンスの課題をもたらす可能性があります。

市場機会

* 新興市場での成長: アジア太平洋地域やラテンアメリカなどの新興市場では、可処分所得の増加とライフスタイルの変化により、高品質なフットウェアの需要が高まっており、ポリウレタンソール市場にとって大きな成長機会となっています。

* カスタマイズとパーソナライゼーション: 3Dプリンティング技術の進化により、個々の消費者の足の形状や好みに合わせたカスタマイズされたフットウェアソールの生産が可能になり、新たな市場セグメントを開拓する可能性があります。

* 持続可能な製品の開発: 環境に配慮したポリウレタンソリューション(例:リサイクル素材の使用、バイオベースポリウレタンの開発)への投資は、環境意識の高い消費者層を引き付け、市場での競争優位性を確立する機会を提供します。

主要企業

フットウェアソール向けポリウレタン市場の主要企業には、BASF SE、Covestro AG、Huntsman Corporation、Wanhua Chemical Group Co., Ltd.、Dow Inc.などが含まれます。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での地位を強化しています。

フットウェア用途向けポリウレタン市場レポートの概要

本レポートは、フットウェア用途向けポリウレタン市場に関する包括的な分析を提供しており、その市場定義、詳細な調査方法、主要な市場動向、成長予測、および競争環境を網羅しています。

1. 調査の前提と市場定義

本調査では、フットウェア用途向けポリウレタン市場を、靴のアウトソール、ミッドソール、インソール、および接着アッパーの製造に使用されるバージンPU樹脂、軟質フォーム、エラストマー、熱可塑性グレード、関連プレポリマーの販売価値と定義しています。対象となるフットウェアカテゴリーは、アスレチック、カジュアル、作業安全靴、ファッションなど多岐にわたります。接着剤や表面コーティングとして使用される補助的なPUは、フットウェア製造工場内で直接消費される場合にのみ計上されます。再加工スクラップ、使用済みリサイクルPU、および完成靴の小売販売は、本調査の範囲外とされています。

2. 調査範囲とセグメンテーション

本レポートは、市場をより深く理解するために、以下の主要なセグメンテーションに基づいて詳細な分析を行っています。

* 材料別: PUフォーム、PU接着剤、その他の材料(PUエラストマーなど)に分類されます。

* 用途別: アスレチックフットウェア、レザーフットウェア、スニーカー、テキスタイルおよびその他のフットウェアの各セグメントを対象としています。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米、中東およびアフリカといった主要地域およびその主要国を詳細に分析しています。

3. 調査方法論

本調査は、信頼性の高いデータと洞察を提供するために、厳格かつ多角的な調査方法論を採用しています。

* 一次調査: 原材料サプライヤー、アウトソール成形業者、受託靴メーカー、地域ブランドへの広範なインタビューを通じて、需要のホットスポット、平均販売価格(ASP)の推移、バイオベース材料の採用状況などを検証しました。

* デスク調査: UN Comtrade、Eurostat、China Customsの貿易統計、業界団体データ、企業の年次報告書、出荷追跡データ、特許動向など、多岐にわたる公開および有料資料を活用しました。

* 市場規模算出と予測: トップダウンとボトムアップのアプローチを組み合わせ、世界のフットウェア生産量と地域ごとのPU使用係数から需要プールを推定し、PU樹脂の出荷量と主要サプライヤーからのASP×販売量データと照合しました。アスレチックフットウェアの普及率、平均アウトソール重量、MDI価格指数、可処分所得の伸び、ジイソシアネート曝露に関する規制上限などの要因を組み込んだ多変量回帰予測モデルを使用しています。

* データ検証と更新サイクル: 四半期ごとに貿易統計、PU原料の動向、フットウェア生産調査を監視し、モデルは毎年完全に更新されます。重要なイベントが発生した場合には、中間サイクルでの調整も迅速に行われます。

* Mordor Intelligenceの信頼性: 他の調査機関と比較して、Mordor Intelligenceは広範な原材料の包含、アジア地域での徹底した一次調査、リアルタイムでのPU樹脂価格変動の監視、毎年係数を再調整するアプローチにより、透明性が高く信頼できるベースラインを提供しています。

4. 市場の動向

フットウェア用途向けポリウレタン市場は、以下の主要な推進要因と阻害要因によって形成されています。

* 市場の推進要因:

* 世界のフットウェア生産量の増加: 全体的な生産量の増加がPU需要を押し上げています。

* PUソールの優れた軽量クッション性: PUが提供する優れた快適性と性能が、消費者の選択を促しています。

* 新興市場でのアスレジャーおよびパフォーマンスフットウェアへのシフト: 健康志向の高まりとカジュアル化のトレンドが、これらのセグメントでのPU需要を加速させています。

* 低・中級工場でのPUソール射出成形自動化: 生産効率の向上とコスト削減が、PUソールの採用を促進しています。

* バイオベースポリオールの採用: PUのカーボンフットプリント削減に向けた環境意識の高まりが、持続可能な材料への移行を後押ししています。

* 市場の阻害要因:

* MDIまたはTDI原料価格の変動: 主要原料の価格変動は、製造業者の利益率を圧迫する可能性があります。

* ジイソシアネート曝露に関する厳しい規制: EUおよび米国におけるジイソシアネート曝露に関する厳格な規制は、生産プロセスに課題をもたらします。

* 使用済みPUソールの回収・リサイクル課題: 使用済み製品のリサイクルインフラの不足は、持続可能性への取り組みにおける障壁となっています。

5. 市場規模と成長予測

本レポートの主要な調査結果は以下の通りです。

* 市場規模: フットウェア用途向けポリウレタン市場は、2025年に109.8億米ドルと評価され、2030年までに151.2億米ドルに達すると予測されており、堅調な成長が見込まれます。

* 地域別需要: アジア太平洋地域が2024年に48.94%の収益シェアを占め、市場を牽引しています。同地域は2030年まで年間平均成長率(CAGR)7.04%で最も速い成長を遂げると予測されています。

* 材料カテゴリー別成長: 材料カテゴリーでは、「その他の材料」(PUエラストマーなど)が年率7.18%で成長し、従来のPUフォームを上回ると見込まれています。

* スポーツシューズ用途: スポーツシューズ分野は、イノベーションと高性能素材への需要に牽引され、市場で最も急速に成長するセグメントの一つとなるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な履物生産量の増加

- 4.2.2 PUソールの優れた軽量クッション性

- 4.2.3 新興市場におけるアスレジャーおよびパフォーマンスフットウェアへの移行

- 4.2.4 低・中級工場におけるPUソール射出成形の自動化

- 4.2.5 PUのカーボンフットプリントを削減するためのバイオベースポリオールの採用

-

4.3 市場の阻害要因

- 4.3.1 MDIまたはTDI原料価格の変動による利益率の圧迫

- 4.3.2 ジイソシアネート曝露に関するEUおよび米国の厳格な規制

- 4.3.3 使用済みPUソールの回収とリサイクルの課題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 PUフォーム

- 5.1.2 PU接着剤

- 5.1.3 その他の材料(PUエラストマーなど)

-

5.2 用途別

- 5.2.1 運動靴

- 5.2.2 革靴

- 5.2.3 スニーカー

- 5.2.4 テキスタイルおよびその他の履物

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Coim Group

- 6.4.3 Covestro AG

- 6.4.4 Dow

- 6.4.5 Era Polymers Pty Ltd

- 6.4.6 Huafeng Group

- 6.4.7 Huntsman International LLC

- 6.4.8 INOAC Corporation

- 6.4.9 LANXESS

- 6.4.10 Manali Petrochemicals Ltd

- 6.4.11 NUI

- 6.4.12 OrthoLite

- 6.4.13 Rogers Corporation

- 6.4.14 The Lubrizol Corporation

- 6.4.15 Trelleborg

- 6.4.16 Wanhua

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

履物用途向けポリウレタンは、靴の製造において多岐にわたる機能と性能を提供する高分子材料であり、現代の履物産業に不可欠な存在となっています。ポリウレタンは、イソシアネートとポリオールを主成分とする反応によって生成される高分子化合物で、その分子構造を調整することで、ゴムのような弾性を持つエラストマーから、硬質なプラスチック、あるいは柔軟なフォームまで、幅広い物性を実現できる点が最大の特徴です。履物用途においては、特に軽量性、優れたクッション性、耐摩耗性、加工のしやすさ、そしてデザインの自由度の高さが評価され、様々な種類の靴に採用されています。

履物用途向けポリウレタンには、主に熱可塑性ポリウレタン(TPU)と熱硬化性ポリウレタン(PU)の二つの大きな種類があります。熱可塑性ポリウレタン(TPU)は、加熱すると軟化し、冷却すると硬化するという特性を持つため、射出成形や押出成形といった加工が容易です。高い強度、優れた耐摩耗性、耐油性、そして柔軟性を兼ね備えていることから、アウトソールやアッパーの補強材、フィルム、コーティング材として広く利用されています。一方、熱硬化性ポリウレタン(PU)は、一度硬化すると再加熱しても軟化しない特性を持ち、特に発泡成形に適しています。これにより、非常に軽量で優れたクッション性を持つフォーム材を製造することが可能で、ミッドソールやインソールといった、履物の快適性を左右する部分に多用されます。熱硬化性PUの中にも、耐加水分解性に優れるポリエーテル系と、機械的強度や耐油性に優れるポリエステル系があり、用途に応じて使い分けられています。

これらのポリウレタンは、履物の様々な部位に活用されています。最も代表的な用途は靴底、特にミッドソールです。熱硬化性ポリウレタンフォームは、その軽量性と優れた衝撃吸収性、反発弾性により、ランニングシューズやウォーキングシューズのミッドソールに不可欠な素材となっています。アウトソールには、耐摩耗性やグリップ性能が求められるため、TPUや高硬度の熱硬化性PUが用いられることがあります。また、足裏の快適性を高めるインソールにも、柔軟なポリウレタンフォームが使用され、抗菌・防臭加工が施されることもあります。靴のアッパー材としては、天然皮革の代替として、ポリウレタンをコーティングした合成皮革が広く普及しており、防水性やデザインの多様性を提供します。さらに、靴の部品を接合する接着剤としてもポリウレタン系接着剤が利用され、強力な接着力を発揮します。

履物用途向けポリウレタンの製造には、様々な関連技術が用いられています。成形技術としては、TPUを用いたアウトソールやアッパーパーツの製造には射出成形が、熱硬化性PUを用いたミッドソールや一体成形ソールにはRIM(Reaction Injection Molding)成形が一般的です。特に発泡成形技術は、ポリウレタンの軽量化とクッション性向上に大きく貢献しています。材料改良の分野では、ポリウレタンの弱点とされる加水分解への耐性を高めるため、ポリエーテル系PUの採用や特殊な添加剤の開発が進められています。また、抗菌・防臭機能、難燃性、さらには環境負荷低減のためのバイオベースポリウレタンやリサイクル技術の開発も活発です。近年では、3Dプリンティング技術の進化により、複雑な格子構造を持つミッドソールや、個々の足に合わせたカスタマイズされた履物の製造も可能になりつつあります。

市場背景を見ると、履物用途向けポリウレタンの需要は、スポーツシューズ市場の継続的な拡大、カジュアルシューズやコンフォートシューズの需要増に支えられ、堅調に推移しています。消費者の間で軽量性、クッション性、そしてデザイン性への要求が高まる中、ポリウレタンはその多様な特性でこれらのニーズに応えてきました。また、天然皮革の代替としての合成皮革の需要も、ポリウレタン市場を牽引する要因の一つです。しかし、課題も存在します。特に高温多湿環境下での加水分解による劣化は、ポリウレタン製履物の耐久性に関する懸念事項であり、メーカーは材料改良に注力しています。さらに、製造時のCO2排出や廃棄物問題といった環境負荷も重要な課題であり、サステナビリティへの対応が強く求められています。

将来展望として、履物用途向けポリウレタンは、環境対応と機能性向上の二つの大きな方向性で進化を続けるでしょう。環境対応の面では、バイオマス由来原料を用いたバイオベースポリウレタンの普及が加速し、石油資源への依存度低減に貢献すると期待されます。また、使用済みポリウレタンのケミカルリサイクル技術の確立と実用化、さらには生分解性ポリウレタンの研究開発も進められ、履物産業全体のLCA(ライフサイクルアセスメント)を考慮した製品開発が主流となるでしょう。機能性向上においては、さらなる軽量化と耐久性の両立、耐候性や耐薬品性の向上はもちろんのこと、スマートシューズへの応用も期待されます。センサーを内蔵したミッドソールや、発熱・冷却機能を備えた履物など、より高度な機能を持つ製品が登場する可能性があります。3Dプリンティング技術の進化は、オンデマンド生産や、個々のユーザーに最適化された複雑な内部構造を持つ履物の製造を可能にし、パーソナライゼーションのトレンドを加速させるでしょう。医療・介護分野での特殊履物や、ロボット義足など、より高度な機能が求められる分野への応用も視野に入っており、履物用途向けポリウレタンの可能性は今後も広がり続けると考えられます。