ポリウレタンマイクロスフィア市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ポリウレタンマイクロ球市場レポートは、マイクロ球タイプ(固体、中空、膨張性/熱発泡性)、原材料(芳香族ポリウレタン、脂肪族ポリウレタン)、用途(カプセル化、塗料・コーティング、接着剤、化粧品など)、最終用途産業(自動車、エレクトロニクス・電気、ヘルスケア・ライフサイエンスなど)、および地域(アジア太平洋、北米、ヨーロッパなど)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリウレタンマイクロスフィア市場の概要を以下にまとめました。

—

ポリウレタンマイクロスフィア市場:概要、成長トレンド、予測(2025-2030年)

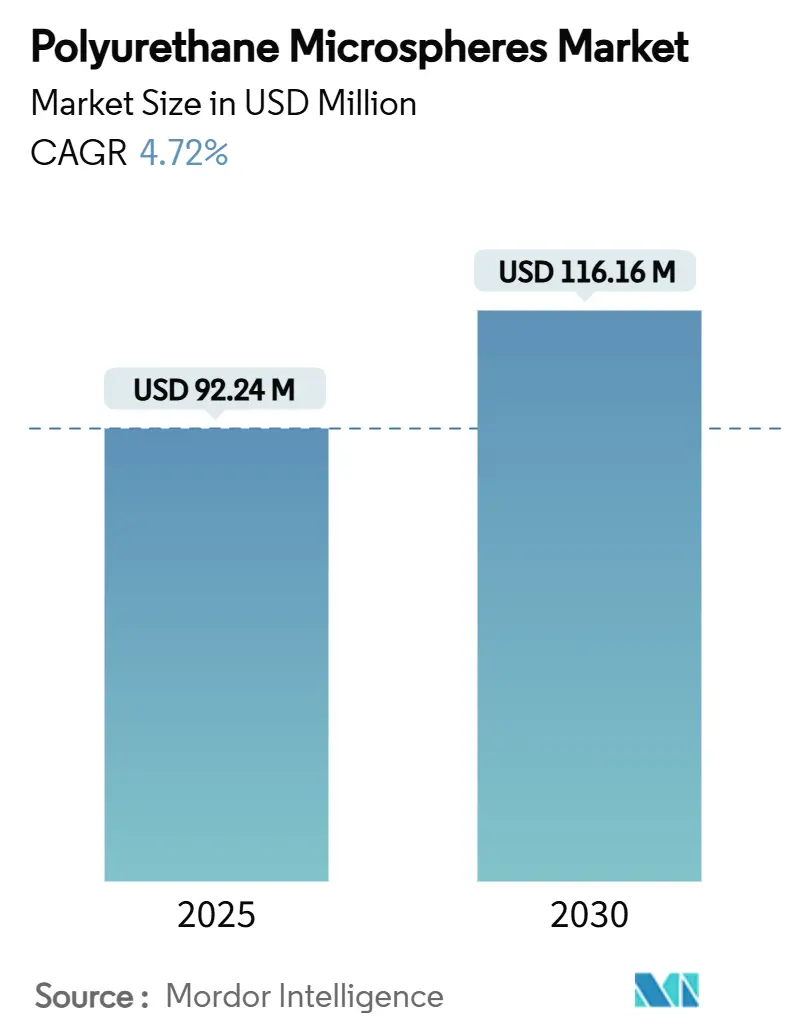

ポリウレタンマイクロスフィア市場は、2025年には9,224万米ドルと推定され、2030年には1億1,616万米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.72%で推移する見込みです。この市場の需要は、軽量化、断熱性、制御放出といった機能的特性を重視する高性能分野に集中しており、生産者はプレミアム価格を維持できています。

地域別では、アジア太平洋地域が世界の生産量のほぼ半分を占めており、統合されたサプライチェーンと密度の高いエレクトロニクス製造基盤が製品認定サイクルを加速させています。マイクロスフィアの種類では、中空型が優勢であり、機械的強度を損なうことなくコーティング密度を最大46%削減できる点が評価されています。一方、膨張型は、3Dプリンティング、自動車、建設分野での軽量発泡構造への需要増加により、最も速い成長を遂げています。EUのREACH規則など、ジイソシアネートを0.1%以上含む製品を取り扱う作業者への訓練を義務付ける規制の動きは、低排出およびバイオベース化学への研究開発投資を促しています。

主要な市場動向と推進要因

1. 塗料・コーティングからの需要増加:

自動車、産業、建築分野のコーティング剤では、中空ポリウレタンマイクロスフィアが、機械的弾性を維持しつつ湿潤膜重量を最大46%削減するために利用されています。VOC(揮発性有機化合物)規制の強化により、水性およびUV硬化型バインダーへの移行が進んでおり、これらはマイクロスフィアと効果的に組み合わせることで溶剤使用量を削減できます。また、マイクロスフィアを組み込んだ断熱コーティングは、熱伝導率を45.2%低減し、引張強度を向上させるため、エネルギー効率の高い建築物にとって重要な利点となります。Nouryon社が2024年に発表した部分的にバイオベースのExpancel BIOグレードは、持続可能性への取り組みと高性能を両立させています。

2. 医薬品・農薬向け高性能マイクロカプセル化の急増:

ポリウレタンマイクロスフィアは、放出速度を調整できる経口、注射、経皮薬物製品を可能にし、患者の服薬遵守率を高め、副作用を最小限に抑えます。エマルションおよび重縮合経路により、ターゲティングリガンドの挿入が可能となり、AI駆動の処方ツールが精密な薬物送達のための賦形剤選択を効率化しています。農薬分野では、カプセル化された有効成分が流出や揮発を抑制し、圃場での有効期間を延長し、環境負荷を低減します。D-ガラクトース由来のバイオベースジイソシアネートは、ホスゲンを排除し、シェル強度を損なうことなくグリーンケミストリーの推進に貢献しています。

3. 3DプリンティングインクとUV硬化型コーティングの成長:

デジタルライトプロセッシングなどの積層造形プラットフォームは、複雑な格子部品で36.8 MPaの引張強度とショア硬度91を達成するUV硬化型ポリウレタンオリゴマーに依存しています。ハイパーブランチ型水性システムは、50秒で80%のC=C変換を達成しつつ耐水性を維持し、VOC制限に準拠したオンデマンドのラベルやパッケージグラフィックを可能にします。膨張型マイクロスフィアは、部品重量を削減しつつ寸法精度を維持する発泡内部構造を追加し、履物ミッドソールやドローンケーシングにとって重要な利点となっています。

4. 反応性ホットメルト電子接着剤の拡大:

この分野でのポリウレタンマイクロスフィアの統合は、電子機器の性能向上に貢献しています。

5. 洗剤用香料マイクロカプセルへの統合:

消費財ブランドは、スプレードライ温度に耐え、布地の摩擦で香りを放出する最大73%の香料を内包するポリウレタン/尿素カプセルを組み込んでいます。UVAや湿度によって破裂する多刺激性シェルは、洗剤やアパレル製品にプレミアムな感覚体験を提供し、ブランド差別化に貢献しています。この技術は揮発性オイルを保護し、使用量を削減し、パッケージのフットプリントを縮小することで、持続可能性指標を向上させています。

市場の抑制要因

1. 高い生産・加工コスト:

懸濁重合および界面重合ラインは、防爆反応器、精密な温度制御、高度な品質保証機器を必要とし、多くのSME(中小企業)にとって設備投資が困難です。REACH規則により、0.1%以上のジイソシアネートに曝露するあらゆる職務において5年ごとの再訓練が義務付けられており、間接費がさらに増加しています。医薬品グレードのマイクロスフィアは、cGMP監査や抽出物試験を通過する必要があり、単位コストを押し上げています。また、バイオベース原料は、規模の制約により依然として石油由来の原料よりも高価です。

2. MDIおよびポリオール価格の変動:

MDIとポリオールは、完成したマイクロスフィアのコスト構造の最大70%を占めるため、EBITDAマージンは価格変動に極めて敏感です。世界規模のプラントでの生産停止はMDI価格を急騰させる可能性があり、為替変動はドル建て契約を扱うアジア太平洋地域の輸出業者にとって変動性を増幅させます。

3. ジイソシアネートに関する厳しい排出規制:

EUのREACH規則や提案されているジイソシアネートのOEL(職業曝露限界)は、世界中のポリウレタンマイクロスフィア産業の安全基準を実質的に設定しています。これにより、低排出量およびバイオベース化学への研究開発投資が促されていますが、同時にコスト増の要因ともなっています。

セグメント分析

* マイクロスフィアタイプ別:

* 中空型: 2024年には市場シェアの46.54%を占め、自動車パネルや断熱塗料において複合材料の密度を最大46%削減できる能力が評価されています。

* 膨張型: 5.02%のCAGRで最も速い成長が予測されており、建設パネル、履物フォーム、3Dプリント格子などで約112℃で3.4~4.3倍の膨張比が利用されています。

* 固体型: 耐摩耗性コーティングや高純度医薬品キャリアなど、構造的完全性が重量削減よりも優先されるニッチな用途で利用されています。

* 原材料別:

* 芳香族ポリウレタン: 2024年の収益の60.45%を占め、自動車および産業用コーティングチェーンに統合された費用対効果の高いMDI供給に支えられています。

* 脂肪族ポリウレタン: 5.17%のCAGRで市場全体を上回る成長が予測されており、UV安定性と非黄変特性がプレミアムな屋外コーティングや高級自動車用トップコートに魅力的です。

* D-ガラクトースから合成されるバイオベースジイソシアネートや、CO2由来のポリオールも注目されています。

* 用途別:

* 塗料・コーティング: 2024年には市場規模の35.61%を占め、自動車および建築仕上げにおける軽量フィラーへの移行から恩恵を受けています。

* カプセル化: 2030年までに4.98%のCAGRで最も速い成長が予測されており、制御放出型医薬品、香料繊維、農薬など、厳密なペイロード保護を必要とする分野で牽引されています。

* 接着剤や化粧品も市場に貢献しています。

* 最終用途産業別:

* 自動車: 2024年には収益シェアの28.82%を占め、コーティング、NVH(騒音・振動・ハーシュネス)フォーム、軽量構造インサートが主要な用途です。

* エレクトロニクス: 5.24%のCAGRで全セクターを上回る成長が予測されており、半導体パッケージングにおけるESD抑制や低誘電率誘電体へのマイクロスフィア充填が牽引しています。

* ヘルスケア分野も、薬物送達パイプラインの拡大や生体適合性キャリアを必要とする低侵襲医療機器コーティングにより成長しています。

地域分析

* アジア太平洋: 2024年には世界の生産量の45.62%を占め、2030年までに4.88%のCAGRで最も速い成長を遂げると予測されており、ポリウレタンマイクロスフィア市場の中心的な役割を担っています。中国は原料と下流のコンバーターが集中しており、物流コストを削減し、製品カスタマイズサイクルを加速させています。インドのエレクトロニクス向け生産連動型インセンティブ制度は需要を強く維持し、日本の企業は品質の評判を活用して主要な製薬ブランドにマイクロカプセル化技術を供給しています。

* 北米: 技術主導型で成熟した市場です。米国の自動車メーカーは2023年に1億4,200万ポンドのポリウレタン化学品を車両表面にコーティングしており、EVの軽量化へのOEMの推進が市場を活性化させています。

* 欧州: REACH規則や提案されているジイソシアネートのOELを通じて、世界的な規制影響力を行使しており、ポリウレタンマイクロスフィア産業の世界的な安全基準を実質的に設定しています。ドイツやイタリアの特殊化学品企業は、UV硬化型およびバイオベースシステムで革新を進めています。

* 南米、中東・アフリカ: シェアは低いものの、建設および鉱業用コーティングにおいて、中空マイクロスフィアの省エネ特性が評価され、二桁の輸入成長を記録しています。

競争環境

ポリウレタンマイクロスフィア市場は、中程度の断片化を示しています。Chase Corporationは2021年に2億9,330万米ドルの売上を計上し、その接着剤、シーラント、添加剤部門は、厳密な粒子サイズ制御を要求する航空宇宙および医療顧客に供給しています。Covestro AGは、自社製のMDI/TDI製造と下流の分散液を組み合わせることで、コスト競争力と新グレードの迅速な展開を可能にしています。

戦略的な動きとしては、持続可能性が重視されています。Nouryonは2023年にウィスコンシン州でExpancelラインを開設し、北米顧客への納期を短縮しました。HB Fullerは、最大40%のCO2を捕捉したポリウレタンポリオールを商業化し、炭素削減への意欲を示しています。Henkelのマイクロエミッション接着剤ラインは、REACH規制への準拠と接着強度の維持を両立させ、規制障壁に直面する中小企業にとっての模範となっています。

マイクロカプセル化に関する特許出願は依然として活発であり、シェル化学や刺激応答性放出システムにおける競争が続いています。買収意欲も根強く、東ソーによる日本ポリウレタンの買収は、アジアの生産者が規模の経済を追求する長期的な統合論理を反映しています。全体として、市場競争は研究開発の差別化、規制への対応能力、および供給の安定性にかかっています。

最近の業界動向

* 2024年12月: Nouryon社は、部分的にバイオベースの軽量フィラーおよび発泡剤の第一世代であるExpancel BIOマイクロスフィアを発表しました。これは、持続可能な建設および自動車用途をターゲットとしており、環境に優しいソリューションへの需要の高まりに応えることで、ポリウレタンマイクロスフィア市場の成長を牽引すると期待されています。

* 2023年10月: Nouryon社は、ウィスコンシン州グリーンベイにあるExpancel膨張型マイクロスフィア工場で本格的な生産を開始し、北米の特殊添加剤顧客へのサービス能力を強化しました。この進展は、製品の入手可能性を向上させ、地域の需要を満たすことで、ポリウレタンマイクロスフィア市場を牽引すると予想されています。

—これらの最近の動向は、ポリウレタンマイクロスフィア市場におけるイノベーションと地域供給能力の強化が、持続可能なソリューションへの需要の高まりと相まって、市場成長の主要な推進力となっていることを明確に示しています。特に、環境に配慮した製品開発は、建設、自動車、塗料、接着剤などの多様な最終用途産業において、今後も重要な差別化要因となるでしょう。市場は、軽量化、断熱性、音響特性の向上といったポリウレタンマイクロスフィアの独自の利点により、引き続き堅調な成長が見込まれます。また、新興国市場におけるインフラ整備や工業化の進展も、需要を押し上げる要因となるでしょう。しかし、原材料価格の変動や厳しい環境規制への対応は、市場参加者にとって引き続き課題となる可能性があります。競争の激化と技術革新の加速は、企業が市場での地位を維持するために、研究開発への継続的な投資と戦略的なパートナーシップを必要とすることを示唆しています。

本レポートは、世界のポリウレタンマイクロスフィア市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および綿密な調査方法を明確にした上で、市場の現状、主要な成長要因、阻害要因、将来予測、競争環境、および新たな機会について包括的に解説しています。

本調査では、固体、中空、膨張性/熱発泡性といったマイクロスフィアの種類、芳香族および脂肪族ポリウレタンといった原材料、カプセル化、塗料・コーティング、接着剤、化粧品などの幅広い用途、自動車、電子・電気、ヘルスケア・ライフサイエンス、建設、消費財といった多岐にわたる最終用途産業、そしてアジア太平洋、北米、欧州、南米、中東・アフリカといった主要地域別の市場動向を詳細に分析しています。

市場規模に関して、ポリウレタンマイクロスフィア市場は堅調な成長を示しており、2025年には9,224万米ドルに達すると見込まれています。その後も年平均成長率(CAGR)4.72%で成長を続け、2030年には1億1,616万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、塗料・コーティング分野における高性能材料への需要増加が挙げられます。特に、医薬品や農薬分野における有効成分の保護・放出制御を目的とした高性能マイクロカプセル化技術の急増は、市場拡大の重要な推進力となっています。また、3DプリンティングインクやUV硬化型コーティングの普及、電子機器向け反応性ホットメルト接着剤の用途拡大、さらには洗剤用香料マイクロカプセルへの統合といった、多様な産業での応用が市場を活性化させています。

一方で、市場の成長を阻害する要因も存在します。ポリウレタンマイクロスフィアの製造および加工にかかる高いコストは、特に新規参入企業にとって課題となっています。また、主要原材料であるMDI(メチレンジフェニルジイソシアネート)およびポリオールの価格変動は、生産コストに直接影響を与え、市場の不安定要因となっています。さらに、ジイソシアネートに対する各国政府や地域の厳しい排出規制は、製造プロセスや製品開発に大きな影響を与えています。

マイクロスフィアの種類別では、中空マイクロスフィアが市場を支配しており、その軽量性にもかかわらず強度を損なわないという特性から、46.54%という最大のシェアを占めています。この特性は、自動車や航空宇宙産業などでの軽量化ニーズに応えるものです。用途別では、医薬品、香料、農薬といった分野での有効成分の保護・放出制御に利用される「カプセル化」分野が最も急速に成長しており、2030年まで年平均成長率4.98%で成長すると予測されています。

地域別では、アジア太平洋地域が世界の収益の45.62%を占め、最大の需要を牽引する市場となっています。この優位性は、地域内に統合されたサプライチェーンが存在することに加え、エレクトロニクスおよび自動車産業の活況な生産活動に支えられています。特に中国、日本、インド、韓国、ASEAN諸国がこの成長に大きく貢献しています。

規制面では、EUのREACH規則によるジイソシアネート取り扱いに関する訓練義務化や、間もなく導入される職業暴露限界が、製造業者に対し、より低排出型およびバイオベースの配合への移行を強く促しています。この規制動向は、環境負荷の低い製品開発を加速させ、バイオベースポリウレタンマイクロスフィアの開発における新たな成長機会と将来の展望を示唆しています。

競争環境については、Chase Corp.、Covestro AG、HEYO ENTERPRISES CO., LTD、HOS-Technik GmbH、Kolon Industries Inc.、Lamberti S.p.A.、三菱ケミカルグループ、日本化薬株式会社、Nouryon、SANYO CHEMICAL INDUSTRIES, LTD.といった主要企業のプロファイルが詳細に分析されており、各社のグローバル概要、市場概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向に関する情報が提供されています。これにより、市場の集中度、主要企業の戦略的動向、および市場シェア/ランキングに関する深い洞察が得られます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 塗料およびコーティングからの需要増加

- 4.2.2 医薬品および農薬向け高性能マイクロカプセル化の急増

- 4.2.3 3DプリンティングインクおよびUV硬化性コーティングの成長

- 4.2.4 反応性ホットメルト電子接着剤の拡大

- 4.2.5 洗剤用香料マイクロカプセルへの統合

-

4.3 市場の阻害要因

- 4.3.1 高い生産および加工コスト

- 4.3.2 MDIおよびポリオール価格の変動

- 4.3.3 ジイソシアネートに対する厳しい排出規制

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 マイクロスフィアの種類別

- 5.1.1 ソリッド

- 5.1.2 ホロー

- 5.1.3 膨張性/熱発泡性

-

5.2 原材料別

- 5.2.1 芳香族ポリウレタン

- 5.2.2 脂肪族ポリウレタン

-

5.3 用途別

- 5.3.1 カプセル化

- 5.3.2 塗料およびコーティング

- 5.3.3 接着剤

- 5.3.4 化粧品

- 5.3.5 その他の用途(印刷インクなど)

-

5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 電子機器および電気

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 建築および建設

- 5.4.5 消費財

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Chase Corp.

- 6.4.2 Covestro AG

- 6.4.3 HEYO ENTERPRISES CO., LTD

- 6.4.4 HOS-Technik GmbH

- 6.4.5 Kolon Industries Inc.

- 6.4.6 Lamberti S.p.A.

- 6.4.7 三菱ケミカルグループ

- 6.4.8 日本化薬株式会社

- 6.4.9 Nouryon

- 6.4.10 三洋化成工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリウレタンマイクロスフィアは、ポリウレタンを主成分とする微小な球状粒子を指します。その粒径は通常、数マイクロメートルから数百マイクロメートル程度の範囲にあり、精密な制御が可能です。ポリウレタンが持つ優れた弾性、耐摩耗性、耐薬品性、そして生体適合性といった特性を、微粒子という形態で発現させることで、多岐にわたる分野での応用が期待されています。比重の調整が容易であることや、表面に様々な官能基を導入しやすいことも、その機能性を高める上で重要な特徴でございます。製造方法としては、乳化重合、懸濁重合、溶剤蒸発法、噴霧乾燥法などがあり、目的とする粒径、形態、内部構造に応じて適切な方法が選択されます。

ポリウレタンマイクロスフィアには、その構造や組成によっていくつかの種類がございます。構造による分類では、内部が詰まった「中実型」、内部が空洞になっている「中空型」、そして内部に微細な孔を持つ「多孔質型」に大別されます。中実型は主に感触改良や耐擦傷性向上に用いられ、中空型は軽量化や断熱性、光拡散性が必要な用途に適しています。多孔質型は、その大きな表面積と内部空間を利用して、吸着剤や薬物徐放担体としての利用が期待されています。組成による分類では、純粋なポリウレタンからなるものと、他のポリマーや無機材料と複合化されたものがございます。複合型は、例えばシリカや金属酸化物と組み合わせることで、機械的強度や熱安定性、特定の機能性を向上させることが可能でございます。また、表面特性によっても分類され、親水性や疎水性を付与したり、特定の化学反応を誘発する官能基を導入したりすることで、様々な環境下での使用や特定の物質との相互作用を制御することができます。

ポリウレタンマイクロスフィアの用途は非常に広範でございます。塗料やインクの分野では、艶消し剤、触感向上剤、耐擦傷性向上剤として利用され、製品の質感や耐久性を高めています。化粧品分野では、ファンデーションやパウダーに配合することで、肌への滑らかな感触を与えたり、光拡散効果によりシワを目立たなくしたり、皮脂を吸着して化粧崩れを防いだりする効果がございます。医療・バイオ分野では、その生体適合性を活かして、薬物送達システム(DDS)の担体として、特定の部位に薬剤を効率的に届けたり、徐々に放出させたりする研究が進められています。また、診断薬の標識粒子、細胞培養の足場材料、さらには生体組織工学における再生医療材料としても注目されています。接着剤やシーリング材においては、粘度調整剤や応力緩和材として機能し、接着性能の向上に寄与します。電子材料分野では、ディスプレイの光拡散層や導電性粒子、絶縁材として利用され、デバイスの性能向上に貢献しています。その他にも、繊維製品に柔軟性や吸湿性・撥水性を付与したり、研磨材、クロマトグラフィーの充填剤、軽量化材料など、多岐にわたる産業でその特性が活用されています。

関連技術としては、まず製造技術の進化が挙げられます。目的とする粒径や粒径分布を精密に制御する技術、特に単分散性の高いマイクロスフィアを効率的に製造する技術が重要でございます。また、環境負荷の低い水系分散プロセスや溶剤フリーの製造方法の開発も進められています。次に、表面改質技術も不可欠でございます。プラズマ処理、化学修飾、グラフト重合といった手法を用いて、マイクロスフィアの表面に特定の官能基を導入したり、親水性・疎水性を調整したりすることで、特定の物質との選択的な結合や分散安定性の向上を図ります。さらに、他の材料との複合化技術も重要であり、無機粒子や他の高分子と組み合わせることで、単一材料では得られない新たな機能や特性を付与することが可能になります。これらのマイクロスフィアの特性を正確に評価するための、粒径分布測定、形態観察(SEM、TEM)、表面電位分析、官能基分析、機械的特性や熱的特性の評価技術も、研究開発を支える重要な要素でございます。

市場背景としては、高機能化、多機能化へのニーズが年々高まっていることが挙げられます。特に、医療・バイオ分野における研究開発の活発化は、ポリウレタンマイクロスフィアの新たな市場を創出しています。また、環境規制の強化に伴い、環境に配慮した製品や製造プロセスへのシフトが求められており、水系分散型や生分解性ポリウレタンマイクロスフィアの開発が加速しています。アジア市場、特に中国やインドにおける産業の成長も、需要拡大の大きな要因となっています。主要な化学メーカーや素材メーカーが、それぞれの得意分野を活かして、特定の用途に特化した製品の開発や供給を行っており、市場は競争が激化しつつも、着実に拡大している状況でございます。

将来展望としては、ポリウレタンマイクロスフィアはさらなる高機能化と新規用途開拓が進むと予想されます。より精密な粒径制御と均一性の向上は、製品性能の安定化と向上に直結します。また、抗菌性、自己修復性、特定の刺激に応答する応答性といった多機能性を付与する研究が進められており、スマートマテリアルとしての応用が期待されます。医療分野では、個別化医療や再生医療の進展に伴い、生体適合性や生分解性をさらに高めたマイクロスフィアが、より高度なDDSや組織工学材料として不可欠となるでしょう。環境分野では、環境浄化材料やエネルギー貯蔵材料としての可能性も探られています。製造コストの低減と環境負荷の低減も引き続き重要な課題であり、グリーンケミストリーの原則に基づいた製造プロセスの開発や、使用済みマイクロスフィアのリサイクル技術の確立が求められます。一方で、量産化技術の確立、コストと性能のバランス、そして安全性評価の標準化といった課題も存在しますが、これらを克服することで、ポリウレタンマイクロスフィアは今後も様々な産業において、その可能性を広げていくことと存じます。