ポリウレタン (PU) フィルム市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ポリウレタンフィルム市場レポートは、業界を化学分類(ポリエステル、ポリエーテル、ポリカプロラクトン)、エンドユーザー産業(履物・アパレル、医療用品、スポーツ用品、建築・建設、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリウレタン(PU)フィルム市場の概要

ポリウレタン(PU)フィルム市場は、化学分類(ポリエステル、ポリエーテル、ポリカプロラクトン)、最終用途産業(履物・アパレル、医療用品、スポーツ用品、建築・建設、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されます。本レポートでは、5年間の過去データと5年間の市場予測を提供しています。

市場の概要と予測

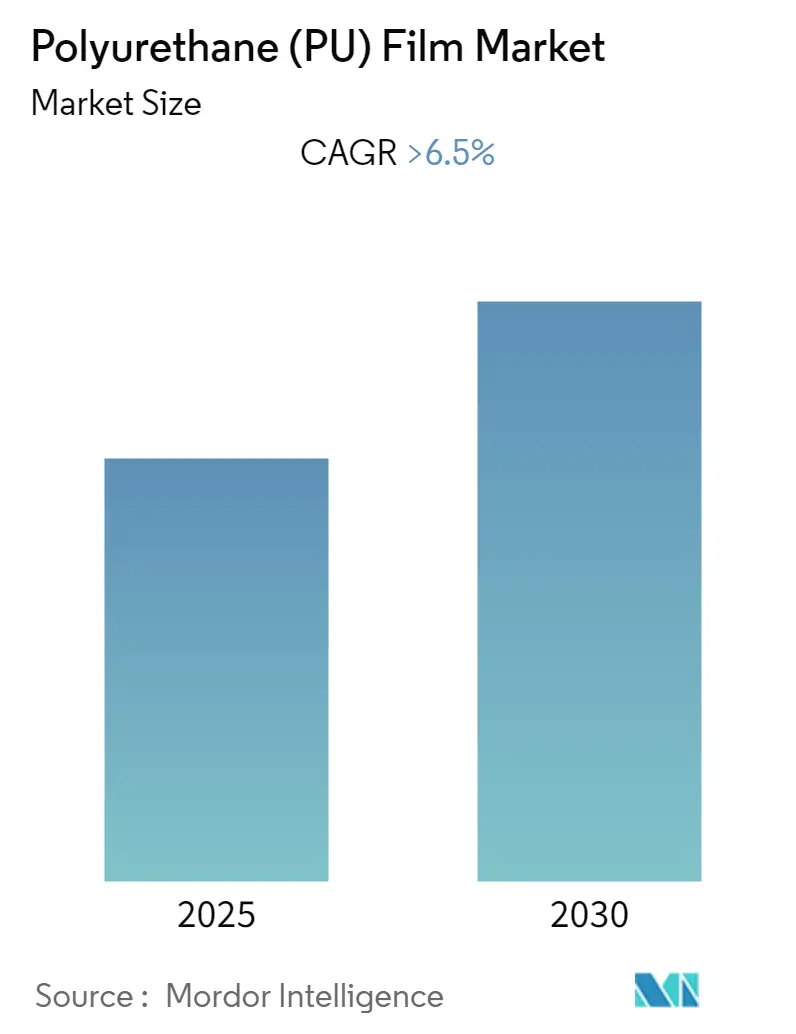

ポリウレタンフィルム市場は、予測期間(2025年~2030年)において、年平均成長率(CAGR)が6.5%を超えると予想されています。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は低いとされています。

COVID-19の影響

世界的なCOVID-19の発生は、プロジェクトの停止や減速、移動制限、生産停止、労働力不足などにより、ポリウレタン(PU)フィルム市場の様々なセクターに深刻な影響を与えました。しかし、2021年には建築・建設やその他の最終用途産業からの消費増加により、市場は大幅に回復しました。

主要な市場推進要因、抑制要因、機会

短期的には、履物・アパレル産業での使用増加が市場成長の重要な要因となっています。一方で、原材料価格の高騰が、予測期間中の市場成長を抑制する主要因となることが予想されます。しかし、バイオベースTPU(熱可塑性ポリウレタン)の可能性が、近い将来、世界の市場に有利な成長機会をもたらすと考えられています。

世界のポリウレタン(PU)フィルム市場の動向と洞察

1. 履物・アパレル分野が市場を牽引

TPU(熱可塑性ポリウレタン)は、非常に耐久性があり柔軟なプラスチックです。その耐摩耗性、衝撃吸収性、滑りやすい表面でのグリップ力、軽量性は比類のないものです。発泡TPUフィルムは、安全靴、アルパインブーツ、ハイキングブーツなどの靴の外側の滑り止め、耐摩耗性保護カバーとして理想的です。また、TPUは濡れてもその特性を維持するため、整形外科用インソールにも広く使用されています。

World Footwearによると、世界の履物生産量は2020年の205億足から増加し、222億足に達しました。ロシア連邦税関サービスによると、ロシアの履物輸入量は2020年の25万6080足から増加し、31万850足に達しています。リーボックやアディダスは履物市場のトップブランドであり、アディダスによると、2021年のリーボックブランドの世界純売上高は17億6700万ユーロ(18億7875万米ドル)でした。世界の履物産業は緩やかな成長を続けており、多くの主要履物メーカーは、安価な労働力の確保とアジア太平洋地域の発展途上国での需要増加を背景に、生産拠点をアジアに移しています。これらの要因が、今後数年間で市場を牽引すると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は世界のPUフィルム市場で大きなシェアを占めており、予測期間中も市場を支配し、最も高いCAGRを記録すると予想されています。この地域には、インド、中国、東南アジア諸国が牽引する世界最大の建設市場が含まれます。中国国家統計局によると、中国の建設産業の市場価値は2020年の1兆491億9000万米ドルから6.5%成長し、2021年には1兆1174億2000万米ドルに達しました。

中国は世界の履物産業を支配しており、世界最大の製造国および輸出国です。2021年の最初の11ヶ月間で、中国は約79億足の靴とブーツを輸出しました。過去数年間は大幅な減少に直面しましたが、予測期間中にはより速い成長が見込まれています。インドの繊維産業は、インド経済で最も古い産業の一つです。この産業は非常に多様で、手紡ぎ・手織り部門から資本集約型の高度な工場まで多岐にわたります。2021年4月から10月までの繊維輸出額は228億9000万米ドルに達しました。India Brand Equity Foundation(IBEF)によると、インドの繊維産業は今後6年間で2090億米ドルに達すると予想されています。このように、様々な産業からの需要増加が、予測期間中のこの地域の市場を牽引すると期待されています。

競争環境

ポリウレタン(PU)フィルム市場は統合されており、主要なプレーヤーにはCovestro AG、SWM、Gerlinger Industries GmbH、DingZing Advanced Materials Inc.、Okura Industrial Co. Ltd.などが挙げられます。

最近の業界動向

* 2022年8月: BASFは、自動車の塗装保護を向上させるRODIMブランドの熱可塑性ポリウレタン塗装保護フィルムを発表しました。

* 2022年4月: Covestroは、ドイツでのTPUフィルム生産を拡大しました。この新しい生産能力は、建築や自動車内装などの用途における多層TPUフィルムの世界的な需要増加に対応することを目的としており、2023年までに完成する予定です。

このレポートは、「グローバルポリウレタン(PU)フィルム市場」に関する包括的な分析を提供しています。特に、熱可塑性ポリウレタン(TPU)フィルムに焦点を当てており、その特性、市場動向、セグメンテーション、競争環境、および将来の展望を詳細に解説しています。TPUフィルムは、高い柔軟性と優れた伸び特性に加え、一般的なポリオレフィン系フィルムを凌駕する動的屈曲性能、耐摩耗性、および引裂強度を兼ね備えた高機能素材です。

市場概要と予測:

PUフィルム市場は、予測期間(2025年~2030年)において6.5%を超える堅調な年平均成長率(CAGR)で成長すると予測されています。地域別に見ると、アジア太平洋地域が2025年時点で最大の市場シェアを保持しており、さらに予測期間中も最も高いCAGRで成長を続けると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な市場規模予測が提供されており、市場の進化を時系列で追うことができます。

市場セグメンテーション:

市場は、その特性と用途に基づいて以下の主要なセグメントに詳細に分類されており、各セグメントの市場規模と予測は数量(キロトン)ベースで算出されています。

1. 化学分類:

* ポリエステル

* ポリエーテル

* ポリカプロラクトン

これらの化学分類は、TPUフィルムの異なる性能特性と用途に影響を与えます。

2. 最終用途産業:

* フットウェア・アパレル

* 医療用品

* スポーツ用品

* 建築・建設

* その他の最終用途産業

特にフットウェア・アパレル産業は、TPUフィルムの主要な消費分野の一つです。

3. 地域:

* アジア太平洋: 中国、インド、日本、韓国、ASEAN諸国、その他アジア太平洋地域。この地域は市場成長の牽引役です。

* 北米: 米国、カナダ、メキシコ。

* 欧州: ドイツ、英国、イタリア、フランス、その他欧州地域。

* 南米: ブラジル、アルゼンチン、その他南米地域。

* 中東・アフリカ: サウジアラビア、南アフリカ、その他中東・アフリカ地域。

レポートでは、これらの主要地域にわたる合計15カ国のポリウレタンフィルム市場の規模と予測が網羅されており、地域ごとの詳細な分析が可能です。

市場の動向:

* 促進要因(Drivers): フットウェア・アパレル産業におけるTPUフィルムの用途拡大が、市場成長の主要な推進力となっています。その耐久性、柔軟性、およびデザインの自由度が評価されています。

* 抑制要因(Restraints): 原材料価格の高騰は、製造コストに影響を与え、市場成長に対する主要な抑制要因として認識されています。

業界分析:

本レポートには、業界のバリューチェーン分析が含まれており、製品が生産者から最終消費者に届くまでのプロセスを明らかにします。また、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および業界内の競争の程度が詳細に評価され、市場の構造と競争の激しさが分析されています。

競争環境:

競争環境のセクションでは、市場における主要企業の戦略的活動が深く掘り下げられています。具体的には、合併・買収、合弁事業、提携、契約といった企業間の協力や再編の動きが分析されています。さらに、市場シェア(%)/ランキング分析を通じて、各企業の市場における位置付けが明確にされています。主要企業が採用している戦略も詳細に解説されており、以下の企業を含む主要プレイヤーのプロファイルが提供されています(一部抜粋):

SWM (Schweitzer-Mauduit International Inc.)、Covestro AG、DingZing Advanced Materials Inc.、Gerlinger Industries GmbH、Okura Industrial Co.,Ltd.、3M、American Polyfilm Inc.、Avery Dennison Corporation、Huntsman International LLC、Permali Gloucester Ltd、The Lubrizol Corporation、Wiman Corporation。

市場機会と将来のトレンド:

将来の市場機会としては、環境意識の高まりを背景としたバイオベースTPUの潜在的な可能性が挙げられています。これは、持続可能な素材への需要増加に対応する重要なトレンドとなるでしょう。

このレポートは、グローバルポリウレタン(PU)フィルム市場に関する包括的かつ詳細な情報を提供し、市場参入、製品開発、投資戦略などの重要なビジネス意思決定を支援するための貴重な洞察を提供します。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 フットウェア・アパレル産業における使用量の増加

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.2.1 原材料価格の高騰

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 化学分類

- 5.1.1 ポリエステル

- 5.1.2 ポリエーテル

- 5.1.3 ポリカプロラクトン

- 5.2 エンドユーザー産業

- 5.2.1 フットウェア・アパレル

- 5.2.2 医療用品

- 5.2.3 スポーツ用品

- 5.2.4 建築・建設

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 American Polyfilm Inc.

- 6.4.3 Avery Dennison Corporation

- 6.4.4 Covestro AG

- 6.4.5 Ding Zing Advanced Materials Inc.

- 6.4.6 Gerlinger Industries GmbH

- 6.4.7 Huntsman International LLC

- 6.4.8 Okura Industries Co. Ltd

- 6.4.9 Permali Gloucester Ltd

- 6.4.10 Schweitzer-Mauduit International Inc.

- 6.4.11 The Lubrizol Corporation

- 6.4.12 Wiman Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースTPUの可能性

*** 本調査レポートに関するお問い合わせ ***

ポリウレタン(PU)フィルムは、イソシアネートとポリオールを主成分とするポリウレタン樹脂を薄いシート状に成形した高分子材料でございます。その最大の特徴は、優れた柔軟性、弾性、耐摩耗性、耐油性、耐薬品性、そして高い透明性や通気性、防水性を兼ね備えている点にあります。これらの特性は、他の一般的なプラスチックフィルム、例えばポリエチレン(PE)やポリプロピレン(PP)、ポリ塩化ビニル(PVC)などと比較しても際立っており、特に高い耐久性と機能性が求められる分野で広く採用されております。ポリウレタンの分子構造を調整することで、非常に幅広い物性を持つフィルムを製造できるため、多岐にわたる用途に対応可能です。

ポリウレタンフィルムには、その原料や製法、機能によって様々な種類がございます。原料による分類では、加水分解耐性や低温特性に優れるポリエーテル系、機械的強度や耐油性、耐熱性に優れたポリエステル系、そして高い機械的強度と耐候性、透明性を持つポリカーボネート系が代表的です。製法では、高品質で薄膜化が可能な溶剤キャスト法、大量生産に適した押出成形法、特定の厚膜用途に用いられるカレンダー法などがあります。また、機能面では、最も汎用性の高い熱可塑性ポリウレタン(TPU)フィルムの他、通気性防水フィルム、接着性フィルム、帯電防止フィルム、抗菌フィルム、UVカットフィルムなど、特定の機能が付与されたものが開発されており、それぞれの用途に応じて最適なフィルムが選択されます。

その優れた特性から、ポリウレタンフィルムは非常に幅広い分野で活用されております。医療・衛生分野では、その生体適合性と柔軟性、通気性から、ドレッシング材、手術着、医療用手袋、カテーテル、人工臓器の一部などに使用されます。スポーツ・アウトドア分野では、防水透湿性衣料、シューズ、テント、寝袋といった高機能製品に不可欠な素材です。自動車分野では、内装材、シート、そして車体の塗装を保護するペイントプロテクションフィルム(PPF)として需要が高まっています。電子機器分野では、スマートフォンやタブレットの保護フィルム、ケーブル被覆、キーボードカバーなどに利用され、一般消費財としては、バッグ、靴、衣料品、家具、包装材など、私たちの身近な製品にも数多く採用されております。

ポリウレタンフィルムの製造には、精密な厚み制御技術や多層共押出技術が不可欠であり、これにより異なる特性を持つ層を組み合わせた高機能フィルムが実現されています。また、表面処理技術も重要で、コロナ処理やプラズマ処理、あるいは撥水、防汚、抗菌、UVカット、ハードコートなどの機能性コーティングを施すことで、フィルムの性能をさらに向上させています。他の素材との複合化も重要な関連技術であり、不織布、織布、紙、金属箔などとラミネート加工することで、強度、バリア性、断熱性といった新たな機能が付与されます。近年では、ナノ粒子を配合することで、導電性や熱伝導性、ガスバリア性などを高める研究も進められており、より高度な機能を持つフィルムの開発が進んでいます。

ポリウレタンフィルムの市場は、世界的に堅調な成長を続けており、特にアジア太平洋地域がその成長を牽引しています。この成長の背景には、医療・ヘルスケア分野の拡大、自動車産業における軽量化と高機能化のニーズ、電子機器の普及と保護ニーズの増加、そして高機能衣料品への需要の高まりなどがあります。また、環境規制の強化に伴い、VOC(揮発性有機化合物)フリーやリサイクル性、生分解性といった環境負荷の低い製品への関心も高まっており、これが市場の新たな動向を生み出しています。一方で、原材料価格の変動や製造コストの削減、競合材料との差別化、そして環境対応へのさらなる要求が、市場における課題として挙げられます。

将来の展望として、ポリウレタンフィルムはさらなる高機能化と環境対応が求められるでしょう。自己修復機能、センシング機能、発熱・冷却機能といったスマート機能の付与や、透明導電性、フレキシブルエレクトロニクスへの応用が期待されています。環境面では、バイオマス由来ポリウレタンフィルムの開発・普及、リサイクル技術の高度化、そして生分解性ポリウレタンフィルムの実用化が加速すると考えられます。また、再生可能エネルギー分野(太陽電池、風力発電ブレード保護など)や宇宙・航空分野、ウェアラブルデバイス、IoTデバイスといった新たな分野への展開も進むでしょう。製造技術においても、AIやIoTを活用した生産プロセスの最適化、3Dプリンティング技術との融合などにより、より効率的でカスタマイズされたフィルム製造が可能になると予測されており、ポリウレタンフィルムは今後も多様な産業において不可欠な高機能材料としての地位を確立していくことでしょう。