ポリビニルブチラール (PVB) 中間膜 市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

ポリビニルブチラール (PVB) 中間膜市場レポートは、タイプ別(標準PVB、アコースティックPVBなど)、形態別(シート/ロール状、カスタムカット/プレラミネートフィルム)、用途別(自動車用フロントガラス、自動車用サイド・リアガラスなど)、最終用途産業別(自動車・輸送、建築・建設など)、および地域別(アジア太平洋、北米など)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

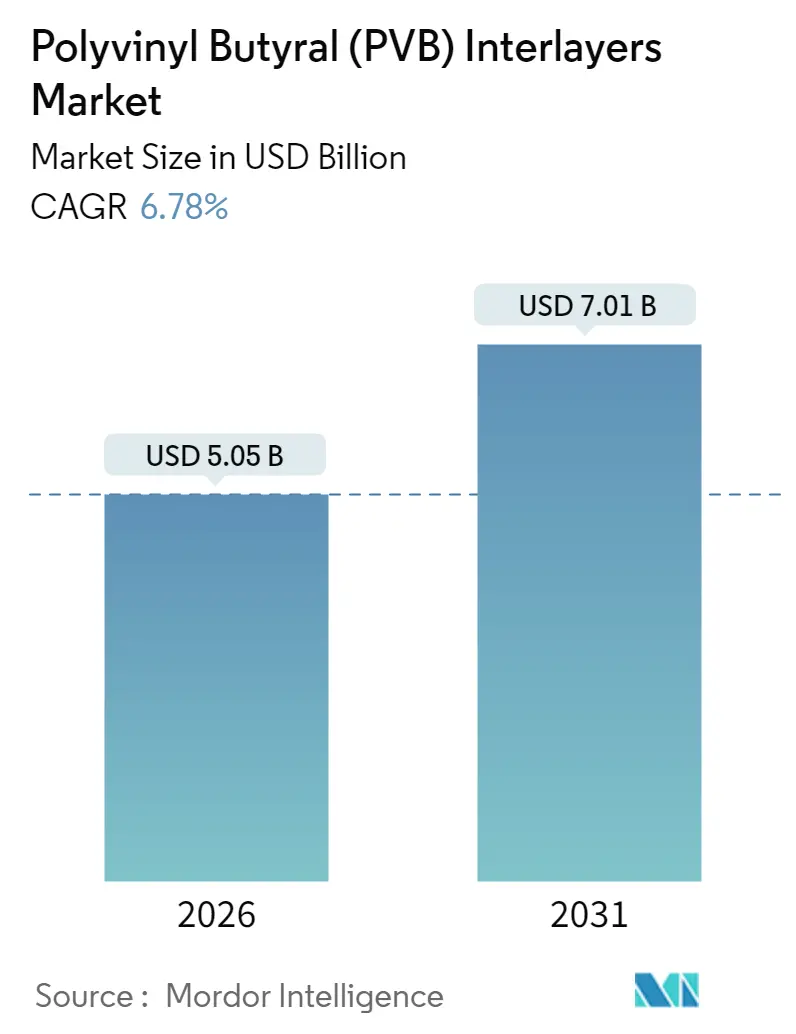

ポリビニルブチラール(PVB)中間膜市場は、2025年の47.3億米ドルから2026年には50.5億米ドルに成長し、2031年までに年平均成長率(CAGR)6.78%で70.1億米ドルに達すると予測されています。この市場の拡大は、安全規制の強化、持続可能性への要求、軽量車両や環境に優しい建築物への推進によって支えられています。電気自動車プログラムは、フロントガラスからすべての窓へとグレージングの範囲を広げており、LEED認証建築物は、太陽熱取得を抑制し紫外線放射を遮断する高性能合わせガラスを要求しています。メーカーは、音響減衰、太陽光制御、鳥衝突防止などの多機能フィルムを発表し、PVB中間膜市場の機会を拡大しています。一方で、原材料費の変動や未発達なリサイクル経路が利益を圧迫し、主要サプライヤー間の垂直統合を促進しています。

主要な市場動向として、タイプ別では標準グレードが2025年にPVB中間膜市場シェアの61.62%を占めましたが、音響グレードは2031年までCAGR 7.48%で成長しています。形態別では、シート/ロールが2025年に84.10%を占め、カスタムカットフィルムは2031年までCAGR 7.55%で拡大しています。用途別では、自動車用フロントガラスが2025年に48.78%の収益を上げましたが、内装装飾用グレージングは2031年までCAGR 7.76%で最も速く成長すると予測されています。最終用途産業別では、2025年に自動車・輸送が49.55%の需要を占めましたが、建築・建設は予測期間中にCAGR 7.86%で成長すると予想されています。地域別では、アジア太平洋地域が2025年の世界収益の44.35%を占め、CAGR 7.84%で成長し、規模と成長の両方でリーダーシップを維持しています。

市場の成長を牽引する要因としては、自動車および建設における合わせ安全ガラスの採用拡大が挙げられます。電気自動車はエンジンノイズのマスキング効果がないため、サイドおよびリアガラスにおける音響PVB層のOEM需要が高まっています。SEKISUIのS-LECシリーズは近赤外線を遮断し、車内温度を下げ、走行距離を延ばします。また、建築家は高層ビルのファサードに大型合わせガラスパネルを指定し、中間膜が衝撃エネルギーを吸収し、破片の飛散を防ぎます。車両乗員安全およびガラス強度に関する規制要件も重要です。米国のNHTSA連邦自動車安全基準217aが2027年に施行され、長距離バスに先進的なグレージングが義務付けられます。欧州のECE改訂は歩行者安全と横転時の完全性に焦点を当て、OEMはより厚い多層合わせガラスへと移行しています。エネルギー効率の高いグレージングおよびUV保護への需要増加も市場を後押ししています。商業建築基準は、単層ガラスでは満たせない太陽熱取得係数(SHGC)の上限を設けています。EastmanのSaflex SolarはSHGC 0.55-0.65を達成しつつ、70%以上の可視光透過率を維持します。Saflex UVは400nm以下の放射線を最大99%遮断し、美術品や家具を保護します。さらに、グリーンビルディングおよびLEED認証建築の拡大も貢献しています。LEED認証における採光、音響、鳥の安全性に関する要件は、現代のファサード仕様に集約されています。EastmanのFlySafe 3D中間膜は、音響および構造性能を維持しつつ、脅威係数10未満を達成しています。TarkettのリサイクルPVBは、バージン樹脂と比較してフットプリントを25分の1に削減します。

一方で、市場の成長を抑制する要因も存在します。PVB樹脂および添加剤の価格変動はその一つです。SEKISUIは2024年10月にS-LECフィルムの定価を6-15%引き上げ、Eastmanは2025年4月から可塑剤に0.04米ドル/ポンドを追加しました。中国の2025年1月のPVC輸入関税引き上げ(5.5%)は、樹脂加工業者にコスト負担を課しています。また、使用済みPVB中間膜のリサイクルにおける限界も課題です。毎年約1億500万kgの合わせガラスが寿命を迎えますが、光学劣化や可塑剤汚染により、クローズドループのフロントガラス用途へのリサイクルは困難です。現在の機械的剥離では、ガラス微粉がポリマーストリームに残るため、リサイクル材は床材や繊維に限定されています。欧州の拡大生産者責任(EPR)制度は、中間膜メーカーに回収ネットワークへの資金提供を義務付けており、コンプライアンスコストを増加させています。大判ロールの輸送における物流上の課題も、特に遠隔市場に影響を与えています。

セグメント分析では、タイプ別では標準グレードが引き続き市場を牽引していますが、電気自動車の普及に伴い、風切り音やタイヤノイズを低減する音響グレードの需要が急速に伸びています。音響ソリューションの市場規模は、2026年の5億米ドルから2031年には7.1億米ドルに増加すると予測されています。形態別では、シートおよびロール製品が主流ですが、廃棄物削減とライン速度向上を求めるファサード請負業者からの需要により、カスタムカットフィルムが成長しています。カスタムメイド形式のPVB中間膜市場シェアは、2025年の15.90%から2031年までに20%を超える可能性があります。用途別では、自動車用フロントガラスが最大の市場ですが、ハイブリッドワークスペースにおける透明な音響仕切りや装飾ガラス、電気自動車のサイドウィンドウにおける合わせガラスへの移行により、内装装飾用グレージングが最も速く成長しています。最終用途産業別では、自動車・輸送が最大の需要源ですが、都市の密集化、ネットゼロ建築基準、騒音規制により、建築・建設分野での合わせガラスの採用が増加しており、2031年までに自動車の優位性を侵食すると予測されています。

地域別では、アジア太平洋地域が最大の市場であり、中国の車両生産と都市建設のペースに牽引され、最も急速に成長しています。北米は、NHTSAの厳格な規制により仕様レベルが引き上げられる安定した代替市場です。特に米国のサンベルト地域における省エネのための建物改修は、太陽光制御PVBを支持しています。欧州は技術中心であり、拡大生産者責任(EPR)制度がリサイクルへの期待を高めています。Tarkettの2024年の画期的な成果は、ラミネーションの端材を回収することで、バージンPVBと比較して炭素強度を25分の1に削減しました。南米、中東、アフリカは、世界売上高の10%未満ですが、ブラジルの自動車回復と湾岸地域の巨大建設プロジェクトにより、2桁成長を遂げています。

競争環境は高い集中度を示しており、SEKISUIやクラレなどの主要企業が市場をリードしています。クラレはドイツとタイで生産能力を拡大し、Eastmanはベルギーのゲント工場への投資とテキサス州での分子リサイクル複合施設の建設を計画しています。SEKISUIはバイオベース可塑剤を試験的に導入するなど、持続可能性とスマートガラスへの対応が戦略の軸となっています。中堅のアジア企業はコストと地理的近接性で競争していますが、グローバルな認証基盤が不足しています。OEMは、単価だけでなくライフサイクルアセスメントの評価に基づいてビジネスを発注する傾向があり、参入障壁は高まっています。主要企業は、Chang Chun Group、Eastman Chemical Company、Kuraray Co., Ltd.、Saint-Gobain、SEKISUI CHEMICAL CO., LTD.です。

最近の業界動向として、2024年11月にはEastman Chemical Companyがベルギーのゲント工場におけるPVB中間膜押出能力のアップグレードと拡張計画を発表し、2026年までに完了予定です。また、2024年7月には積水化学がタイのラヨン工場に80億円を投資し、PVB中間膜の生産能力を拡大することを公表しました。この新しい生産ラインは2026年下半期に稼働予定で、ヘッドアップディスプレイ(HUD)用の高性能製品の製造に焦点を当て、年間生産能力を700万ユニット増加させます。

このレポートは、世界のポリビニルブチラール(PVB)中間膜市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、そして将来の機会と課題に至るまで、多岐にわたる情報が網羅されています。

市場は堅調な成長を示しており、2026年には50.5億米ドルの規模に達し、2031年までには年平均成長率(CAGR)6.78%で成長し、70.1億米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が市場を牽引しており、2025年には世界収益の44.35%を占め、2031年まで7.84%と最も速い成長率を記録する見込みです。

市場の成長を促進する主な要因としては、自動車および建設分野における合わせ安全ガラスの採用拡大が挙げられます。特に、車両乗員の安全性とガラス強度に関する規制強化、エネルギー効率の高いグレージングやUV保護への需要増加、グリーンビルディングおよびLEED認証建設の拡大が市場を後押ししています。また、自動車のフロントガラスや建築用ガラスパネルの交換率の上昇も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。ポリビニルブチラール(PVB)樹脂および添加剤の価格変動は、製造コストに影響を与える可能性があります。さらに、使用済みPVB中間膜のリサイクルにおける技術的・経済的限界、および大型ロールの輸送に伴う物流上の課題も、市場の発展における制約となっています。

レポートでは、市場を詳細にセグメント化して分析しています。タイプ別では、標準PVB中間膜、音響PVB中間膜、太陽光制御PVB中間膜、着色・着色PVB中間膜、UV耐性・高性能PVB中間膜に分類されます。形態別では、シート/ロール形態とカスタムカット/プレラミネートフィルムに分けられます。用途別では、自動車用フロントガラス、側面・背面グレージング、建築用グレージング(窓、ファサード、屋根)、内装装飾ガラス・間仕切り、特殊用途(防弾・防爆)が対象です。エンドユーザー産業別では、自動車・輸送、建築・建設、防衛・セキュリティ、家電・スマートディスプレイ、その他の産業(鉄道、航空宇宙、海洋)が分析されています。地理的分析は、アジア太平洋、北米、欧州、南米、中東・アフリカの主要国および地域をカバーしています。

特に注目すべきは、市場における新たなトレンドと機会です。電気自動車の設計ではエンジンノイズのマスキングがなくなるため、車内騒音を最大7dB低減する合わせガラスの側面・背面グレージングが自動車メーカー(OEM)によって採用され、音響PVBフィルムの需要が急速に高まっています。また、米国におけるバスの安全性に関する新たな規制(NHTSA Standard 217a)により、2027年までに長距離バスに高度な合わせガラスの採用が義務付けられ、高強度PVBフィルムの需要が大幅に増加する見込みです。将来の市場機会としては、スマートガラスや切り替え可能なPVB技術の成長、そしてバイオベースおよびリサイクル可能な中間膜の進歩が挙げられ、これらが市場のイノベーションを促進すると期待されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、Chang Chun Group、Eastman Chemical Company、Everlam、Kuraray Co., Ltd.、Saint-Gobain、SEKISUI CHEMICAL CO., LTD.など、主要な市場参加者のプロファイルも含まれています。

このレポートは、PVB中間膜市場の現状、将来の成長予測、主要な推進要因と阻害要因、そして新たな市場機会と課題について、包括的かつ詳細な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車および建設分野における合わせ安全ガラスの採用拡大

- 4.2.2 車両乗員の安全性およびガラス強度に関する規制義務

- 4.2.3 省エネ型グレージングおよびUV保護に対する需要の高まり

- 4.2.4 グリーンビルディングおよびLEED認証建設の拡大

- 4.2.5 フロントガラスおよび建築用ガラスパネルの交換率の増加

- 4.3 市場の阻害要因

- 4.3.1 ポリビニルブチラール(PVB)樹脂および添加剤の価格変動

- 4.3.2 使用済みポリビニルブチラール(PVB)中間膜のリサイクルの限界

- 4.3.3 大判ロールの輸送における物流上の課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 標準ポリビニルブチラール(PVB)中間膜

- 5.1.2 遮音ポリビニルブチラール(PVB)中間膜

- 5.1.3 日射調整ポリビニルブチラール(PVB)中間膜

- 5.1.4 着色および色付きポリビニルブチラール(PVB)中間膜

- 5.1.5 耐紫外線性/高性能ポリビニルブチラール(PVB)中間膜

- 5.2 形態別

- 5.2.1 シート/ロール状

- 5.2.2 カスタムカット/プレラミネートフィルム

- 5.3 用途別

- 5.3.1 自動車用フロントガラス

- 5.3.2 自動車用サイドおよびリアガラス

- 5.3.3 建築用ガラス(窓、ファサード、屋根)

- 5.3.4 内装装飾ガラスおよび間仕切り

- 5.3.5 特殊用途(防弾、防爆)

- 5.4 最終用途産業別

- 5.4.1 自動車および輸送

- 5.4.2 建築および建設

- 5.4.3 防衛およびセキュリティ

- 5.4.4 家電およびスマートディスプレイ

- 5.4.5 その他の最終用途産業(鉄道、航空宇宙、海洋)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

- 5.5.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル {(…最近の動向を含む)}

- 6.4.1 長春グループ

- 6.4.2 イーストマンケミカルカンパニー

- 6.4.3 エバーラム

- 6.4.4 Genau Manufacturing Company LLP (GMC LLP)

- 6.4.5 広州奥吉斯新材料有限公司

- 6.4.6 華凱プラスチック(重慶)有限公司

- 6.4.7 江蘇大瑞恒特科学技術有限公司

- 6.4.8 金晶(グループ)有限公司

- 6.4.9 KB PVB

- 6.4.10 株式会社クラレ

- 6.4.11 サンゴバン

- 6.4.12 積水化学工業株式会社

- 6.4.13 浙江迪森新材料有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリビニルブチラール(PVB)中間膜は、主に合わせガラスの製造に用いられる透明で柔軟なシート状の材料でございます。PVBは、ポリビニルアルコールとブチルアルデヒドを反応させて得られる熱可塑性樹脂であり、その優れた接着性、透明性、耐衝撃性、耐候性から、ガラスの安全性を飛躍的に向上させるために不可欠な素材として広く利用されております。中間膜としてガラスの間に挟み込まれることで、ガラスが破損した際に破片の飛散を防ぎ、衝撃を吸収する役割を果たします。また、遮音性、紫外線(UV)カット性、遮熱性といった付加機能も提供し、建築物や自動車の快適性、安全性、省エネルギー性に大きく貢献しております。

PVB中間膜には、その用途や求められる機能に応じて様々な種類がございます。最も一般的なのは、建築用や自動車用の標準タイプで、主にガラスの飛散防止と衝撃吸収を目的としております。これに加え、特定の性能を強化した高機能タイプが多数開発されております。例えば、特殊な組成や多層構造により、外部からの騒音を大幅に低減する「遮音タイプ」は、自動車の静粛性向上や、都市部の建築物における快適な室内環境の実現に貢献しております。また、近赤外線を吸収・反射することで、日射による室温上昇を抑制する「遮熱タイプ」は、省エネルギー化に寄与します。さらに、紫外線吸収剤を配合し、家具や内装材の劣化を防ぐ「UVカットタイプ」、ヘッドアップディスプレイ(HUD)の視認性を損なわないよう、光学的な歪みを極限まで抑えた「HUD対応タイプ」などもございます。意匠性を重視した「デザインタイプ」では、色付き、グラデーション、パターン入りなど、多様な表現が可能となり、建築物のデザインの幅を広げております。厚みも用途に応じて0.38mm、0.76mm、1.14mmなど、様々なバリエーションが提供されております。

PVB中間膜の主な用途は、自動車分野と建築分野に大別されます。自動車分野では、フロントガラスにほぼ100%採用されており、衝突時の乗員保護、飛び石などによるガラス破損時の飛散防止、そして遮音性やUVカット性を提供しております。近年では、サイドガラスやサンルーフにも採用が拡大し、安全性と快適性の向上に貢献しております。建築分野では、防犯ガラス、防災ガラス(台風や地震時の飛散防止)、防音ガラス、断熱ガラス、UVカットガラスとして、窓ガラス、手すり、パーティション、天窓、床材など、多岐にわたる箇所で使用されております。特に、高層ビルや公共施設では、安全性と機能性の両面から合わせガラスの採用が不可欠となっております。その他、太陽電池モジュールの保護材としてセルの耐久性を高めたり、防弾ガラスや防爆ガラスといった特殊な安全ガラスの構成要素としても利用されております。鉄道車両、船舶、航空機といった輸送機器においても、乗客の安全確保と快適性向上のために広く採用されております。

PVB中間膜の製造には、まずPVB樹脂の合成から始まります。これは、ポリビニルアルコールとブチルアルデヒドを反応させることで行われます。次に、このPVB樹脂に可塑剤(柔軟性を与えるため)、UV吸収剤、酸化防止剤、着色剤などの添加剤を配合し、押出成形法によってシート状に成形されます。溶融したPVB樹脂をダイから押し出し、冷却ロールで均一な厚みのシートに仕上げるのが一般的です。合わせガラスの製造プロセスでは、まずガラスを洗浄・乾燥し、クリーンルーム環境下でガラスとPVB中間膜を積層します。その後、ローラーなどで空気を抜きながら仮圧着を行い、最後にオートクレーブと呼ばれる高温高圧の装置で完全に接着させ、透明で強固な合わせガラスを形成します。近年では、オートクレーブを使用しない真空ラミネート法も普及しております。PVB以外にも、合わせガラス用中間膜としては、太陽電池や建築用で使われるEVA(エチレン酢酸ビニル)や、PVBよりも高強度・高剛性で防犯・防爆用途や大型ガラスに使われるSGP(Sentinel Glass Plus)、自動車用で軽量化や薄型化が求められる用途に使われるTPU(熱可塑性ポリウレタン)などがございますが、PVBはバランスの取れた性能とコストから最も広く普及しております。

PVB中間膜の市場は、自動車産業と建築産業の動向に強く連動しております。特に、新興国における建設需要の増加や自動車生産台数の拡大が市場を牽引しております。世界市場では、イーストマンケミカル(Saflex)、積水化学工業(S-LEC Film)、クラレ(Butacite)、ブリヂストン(BS PVB)といった大手化学メーカーが主要なシェアを占めております。市場の動向としては、世界的な安全性・防犯意識の高まりから、合わせガラスの採用が拡大しております。また、環境規制の強化や省エネルギー化の推進により、遮熱・断熱機能を持つ中間膜の需要が増加しております。自動車分野では、電動化や自動運転化の進展に伴い、静粛性向上(遮音性)、ヘッドアップディスプレイ(HUD)対応、そして軽量化へのニーズが高まっております。建築分野では、高層化や大型化が進む中で、より高い強度と安全性を備えた中間膜が求められております。さらに、建築物や自動車のデザイン性の多様化に対応するため、色付きや調光機能付きなど、意匠性を高めた中間膜の開発も活発です。一方で、原材料価格の変動や、競合材料との差別化、そして使用済み合わせガラスからのPVB中間膜のリサイクル技術の確立などが、今後の市場における課題として挙げられます。

将来展望としましては、PVB中間膜はさらなる高機能化と多機能化が進むと予想されます。遮音性、遮熱性、UVカット性能の向上はもちろんのこと、調光機能を持つスマートウィンドウ、発光機能、さらには透明な太陽電池として発電機能を持つ中間膜の開発も進められております。自動車分野では、アンテナ内蔵やセンサー内蔵など、IoTデバイスとの融合により、ガラスが単なる窓ではなく、情報表示や通信のハブとしての役割を担うようになる可能性もございます。また、自動車の燃費向上や電気自動車(EV)の航続距離延長に貢献するため、軽量化や薄型化の技術開発も継続されるでしょう。環境対応の面では、バイオマス由来のPVBや、使用済み合わせガラスから回収したPVBを再利用するリサイクルPVBの開発が進められ、持続可能な社会への貢献が期待されます。製造プロセスの省エネルギー化も重要な課題です。新市場の開拓としては、スマートシティやスマートホームにおける新たなガラスソリューション、航空宇宙や医療分野など、より高度な要求に応える特殊用途での応用が考えられます。AIやデジタル技術との融合により、製造プロセスの最適化や品質管理の高度化も進み、PVB中間膜は今後も私たちの生活の安全性、快適性、そして持続可能性を支える重要な素材であり続けるでしょう。