ポリビニルブチラール (PVB) 市場規模・シェア分析 – 成長動向と予測 (2025 – 2030)

ポリビニルブチラール(PVB)市場レポートは、タイプ(接着フィルム、塗料・コーティング、印刷インク・ラッカー、その他のタイプ)、エンドユーザー産業(自動車、建設、発電、その他のエンドユーザー産業)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリビニルブチラール(PVB)市場の概要

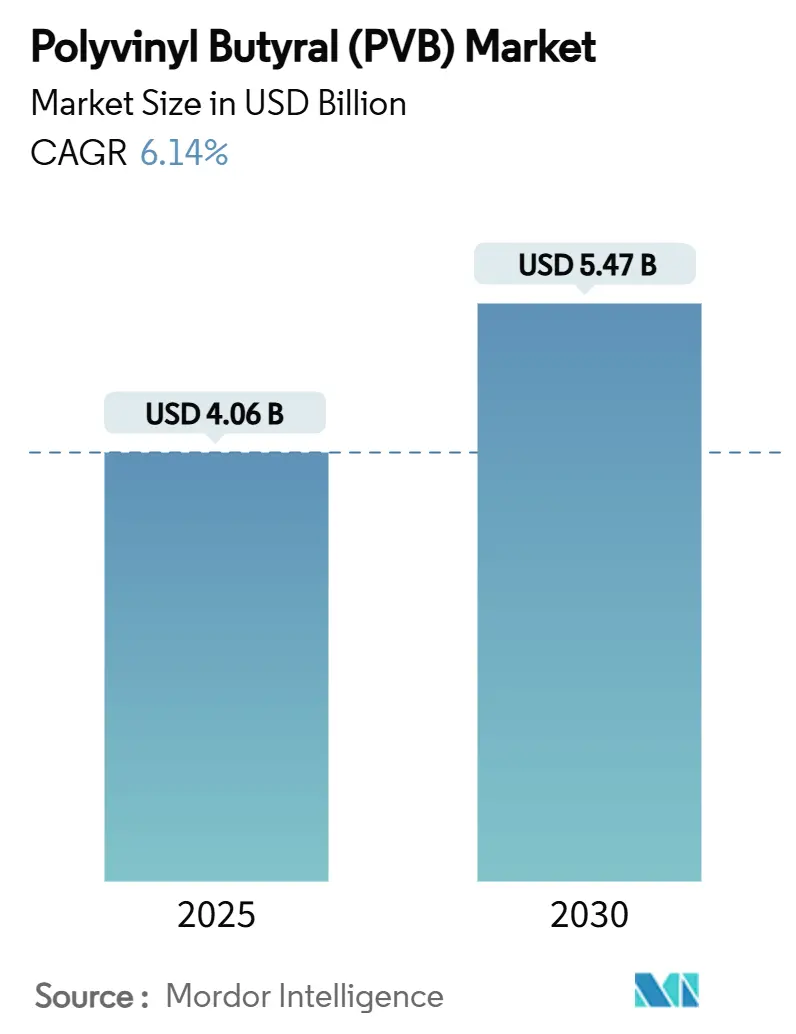

本レポートは、ポリビニルブチラール(PVB)市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。PVB市場は、合わせ安全ガラスにおけるその普遍的な採用、電気自動車(EV)の普及による車内音響への重視、および長寿命の封止材を求める太陽光発電投資の加速といった要因に牽引され、堅調な成長が見込まれています。

市場規模と予測

PVB市場規模は、2025年には40.6億米ドルと推定されており、2030年までに54.7億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.14%と見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は高いと評価されています。

主要な市場トレンドと洞察

成長要因(ドライバー)

1. 建設・インフラブーム(CAGRへの影響度:+1.5%)

米国の一部の州や香港では、ガラス張りやカーテンウォール、点支持ファサードの採用が増加しています。例えば、ペンシルベニア州建築基準法2018年版では、高層ビルにおける合わせガラスの使用が義務付けられており、香港のガラス構造使用規定も同様の傾向を示しています。都市のスカイラインが密集し、建築家がより大きなガラス面を好むようになるにつれて、これらの規制はPVB市場に複数年にわたる確実な需要をもたらしています。また、PVBは交通量の多いプロジェクトにおいて、重量を増やすことなく外部騒音を3~7dB低減できる音響的利点も評価されており、今後10年間、建設主導の持続的な追い風となるでしょう。

2. 自動車における合わせガラスの普及(CAGRへの影響度:+1.2%)

自動車のOEM(Original Equipment Manufacturer)は、合わせガラスをフロントガラスだけでなく、サイド、ルーフ、リアライトにも拡大しており、乗員の安全性向上と車内騒音低減に貢献しています。Eastman社のSaflex Horizon中間膜は、ヘッドアップディスプレイの視認性を高めつつ、動的衝撃試験の要件を満たしています。EVは駆動系の静音性が高いため、風切り音やロードノイズがより顕著になり、音響PVBグレードは最大6dBの減衰効果をもたらし、知覚品質を向上させます。OEMの採用サイクルは短く、平均的なモデル更新サイクルは3~4年であるため、短期的な販売量増加を支えています。パノラマサンルーフの採用によるガラス面積の増加も、車両あたりのPVB需要を押し上げています。

3. 安全ガラスに関する規制強化(CAGRへの影響度:+0.8%)

世界中の規制当局は、米国連邦自動車安全基準No. 205およびANSI/SAE Z26.1-1996試験を参照しており、事実上、乗用車のフロントガラスにPVBの使用を義務付けています。欧州の立法機関は、改訂された使用済み自動車指令(End-of-Life Vehicles Directive)の下でリサイクル目標を拡大しており、PVBがより高い回収率を促進するため、合わせガラスの採用を支持しています。OEMが中間膜の化学組成を変更するには長い検証サイクルが必要なため、規制の強化は既存のPVBの需要を確固たるものにしています。ブラジルやインドでも、北米の仕様を反映した自動車ガラス規制案が浮上しており、PVB市場の規制による安全網が広がりつつあります。

4. PVB封止材を用いた太陽光発電の拡大(CAGRへの影響度:+0.6%)

薄膜モジュールメーカーは、優れたUV耐性とガラス接着性を提供するPVB封止材をエチレン酢酸ビニル(EVA)の代替として採用するケースが増えています。国立再生可能エネルギー研究所(NREL)の試験では、PVBは2,000時間の湿熱暴露後も95%以上の透過率を維持し、EVAを10%以上上回る性能を示しています。DuPont社のPV5200シリーズはこの特性を活用しており、同社はPVBシートの年間売上高が25%以上増加すると予測しています。これは、世界の太陽光発電設備容量が2025年までに400GWを超えると予想されているためです。米国および欧州で太陽光発電用ガラスに特化した新しいフロートガラスラインが建設されることで、封止材に対する上流からの需要が同期的に発生し、PVBメーカーの収益源が多様化しています。

5. EVによる遮音中間膜の需要(CAGRへの影響度:+0.4%)

EVはパワートレインが静かであるため、風切り音やロードノイズがより顕著になります。このため、車内の静粛性を高めるために、音響特性に優れたPVB中間膜の需要が高まっています。

抑制要因(レストレイント)

1. 代替製品(EVA、SGP、アイオノプラスト)(CAGRへの影響度:-0.7%)

コストに敏感な建設および自動車分野では、EVAやアイオノプラスト中間膜がPVBと比較検討されるケースが増えています。「Materials」誌に掲載された研究では、EVAが必要な衝撃性能を満たしつつ、吸湿性が低いため保管物流が簡素化されることが示されています。Kuraray社のSentryGlasアイオノプラストは、従来のPVBよりも5倍の強度を持ち、高価格にもかかわらず構造用ファサードでPVBに取って代わりつつあります。規制対象のフロントガラス用途では代替は依然として限定的ですが、価格圧力の高いセグメントでは、特に長期耐久性よりも初期費用を優先する新興市場において、PVBの需要が侵食される可能性があります。

2. PVBリサイクルの強化(CAGRへの影響度:-0.5%)

Tarkett社のフランス工場では、年間20,000トンの使用済みPVBをリサイクルし、24~33%のリサイクル材を高級床材に配合しています。成熟市場では循環経済の推進が強化されており、建築家や自動車メーカーは、光学的な透明度が重要でない用途でリサイクルポリマーを指定するようになっています。学術コンソーシアムが実証した超音波支援分離技術は、分子量を維持し、リサイクル材をコーティングやシーラントに使用することを可能にしています。リサイクルPVBの供給増加は、特に欧州において、バージン樹脂の需要成長を抑制する可能性があります。欧州では、建築製品における二次原料のクォータを義務付ける法案が検討されています。

3. ブチルアルデヒド原料供給の不安定性(CAGRへの影響度:-0.3%)

オレフィンクラッカーの削減によるブチルアルデヒドの供給不安定性は、PVB生産に影響を与える可能性があります。特にアジア太平洋地域の生産拠点に集中しており、在庫バッファや複数調達戦略の必要性が浮き彫りになっています。

セグメント分析

タイプ別:接着フィルムが安全用途で優位性を維持

* 接着フィルム: 2024年にはPVB市場シェアの94.56%を占め、自動車および建築分野における合わせガラス安全システムの中核的な役割を反映しています。接着フィルムのPVB市場規模は、2030年までに51.7億米ドルに達すると予測されており、世界の建設サイクルと並行して6.19%のCAGRで成長する見込みです。厳格なフロントガラス基準、都市中心部の騒音規制、パノラマサンルーフの増加が、接着フィルムを複数年にわたるOEMプログラムに組み込んでいます。メーカーは、構造用、UVカット、鳥に優しいバリアントなどの特殊グレードで差別化を図っており、これらは汎用樹脂よりも8~12%のプレミアム価格で取引されています。

イノベーションは樹脂レオロジーに焦点を当てており、衝撃性能を犠牲にすることなく中間膜を薄くすることで、車両重量とガラスコストを削減しています。Eastman社のSaflex Structuralシリーズは、合わせガラスの強度を30%向上させ、フレームレスの手すりやファサードにおける金属部品の削減を可能にしています。ヘッドアップディスプレイ用の光学グレードPVBフィルムは新たなニッチ市場であり、Kuraray社はLCDおよび拡張現実フロントガラスの需要に対応するため、日本での生産能力を拡大しています。このような専門化は、需要が成熟しても接着フィルムの堅調な収益見通しを支えています。

* 塗料、コーティング、印刷インキ、およびその他のニッチ用途: 2024年には5.44%のシェアを占め、その価値は2.3億米ドルでした。これらのセグメントは小規模ながらもマージンバッファを提供しており、PVBの水酸基官能基は優れた顔料分散性と金属基材への接着性をもたらし、キログラムあたりの高価格を維持しています。研究者たちは、PVBとナノセルロースをブレンドして3Dプリント複合材用の溶剤フリーバインダーを開発しており、従来の市場を超えた新たな需要の可能性を示唆しています。全体として、非フィルム用途は4.2%のCAGRで成長すると予測されており、PVB市場全体の成長には及ばないものの、ニッチな収益性を維持しています。

最終用途産業別:自動車が主導する中、発電分野が急速に成長

* 自動車用ガラス: 2024年にはPVB市場の53.21%を占め、100以上の管轄区域で義務付けられているフロントガラス基準に牽引され、2030年まで5.9%の安定したCAGRで成長すると予測されています。大型インフォテインメントディスプレイやルーフライトの拡大により、車両あたりのガラス面積が増加し、平方メートルあたりの消費量が増加しています。これは、世界の自動車生産台数の緩やかな減速を部分的に相殺しています。標準フィルムよりも約15%高価な音響グレードは、バッテリーEVモデルにおけるNVH(騒音、振動、ハーシュネス)性能でOEMが競争するにつれて、市場シェアを拡大しています。

* 発電(主に太陽光発電モジュール): 2024年の消費量に占める割合はわずか4.3%でしたが、最速の8.27%のCAGRで成長しており、2030年までにそのシェアは6.1%に上昇すると見込まれています。封止材としての発電用PVB市場規模は、大型薄膜太陽光発電プロジェクトの成長と両面ガラスパネルの採用増加に牽引され、2030年までに3.3億米ドルに達すると予測されています。DuPont社のPV5200シートは、加速劣化試験で40年の耐用年数ポテンシャルを示しており、電力均等化コストの低減を求めるユーティリティ規模の開発者にアピールしています。

* 建設: 2024年の需要の35%を占め、特にアジアでは高層ビルの外装やバルコニーの手すりなどで普及しています。欧州や北米での改修プログラムは、交換需要を刺激しており、一部の都市では交通回廊沿いに音響グレードの中間膜を義務付けています。

* その他: 航空宇宙、防衛、特殊光学分野が含まれ、回転翼機や装甲車両の耐衝撃性透明部品にPVBが利用されています。

地域分析

* アジア太平洋地域: 2024年にはPVB市場シェアの51.19%を占め、中国、日本、韓国における統合された石油化学、ガラス加工、自動車組立クラスターに支えられています。EV生産拠点の拡大に伴い、2030年まで6.38%のCAGRで地域需要が成長し、その優位性を確固たるものにすると予測されています。中国のNEV(新エネルギー車)クレジットや日本のグリーンビルディング補助金などの政府インセンティブは、音響および低VOC中間膜の需要を加速させています。しかし、オレフィンクラッカーの削減による原料供給の逼迫が時折供給を混乱させており、在庫バッファと複数調達戦略の必要性が浮き彫りになっています。

* 北米: 2024年の需要の18.7%を占めました。成長は、老朽化したインフラの改修と、高級車における合わせサイドウィンドウの採用増加に集中しています。この地域の建築基準法は、頭上ガラスに0.76mmのPVB中間膜の使用を一貫して義務付けており、安定した需要を確保しています。Eastman社のGhent工場拡張は、米国およびメキシコのOEMへの近隣供給を可能にし、大西洋横断輸送コストとCO2排出量を削減しています。オハイオ州のガラスラミネートリサイクルハブなどの循環経済プログラムは、2028年以降のバージンPVB成長を抑制する可能性のあるクローズドループ原料ストリームを試験的に導入しています。

* 欧州: 2024年には16.4%のシェアを占め、成熟しながらも技術的に高度な需要を示しています。厳格な炭素規制は、建築家が運用エネルギー消費を削減する高性能な音響および太陽光制御中間膜を選択するよう促しています。Kuraray社とEverlam社は、EUのガラスメーカーと協力して、鳥に優しいラミネートやプレストレスラミネートの革新に取り組んでおり、生物多様性指令に沿っています。ドイツで議論されている拡大生産者責任制度は、2027年以降、PVBメーカーに使用済みフロントガラスの回収とリサイクルの資金調達を義務付ける可能性があり、コスト構造に影響を与えるでしょう。

* 中南米、中東、アフリカ: 2024年には世界の需要の13.7%を占めました。市場の発展は、湾岸地域での新規フロートガラス投資とブラジルでの自動車生産拡大にかかっています。通貨の変動や輸入関税は依然として課題ですが、多国間インフラ資金が空港やスタジアムでの合わせガラス需要を押し上げ、PVB市場に新たな需要をもたらしています。

競合状況

PVB市場は高度に集中しており、Eastman社、Kuraray社、積水化学工業が世界の生産能力の推定80~85%を占め、寡占的な環境を維持しています。これらの大手企業は、アルデヒド誘導体化から押出成形までを網羅する垂直統合されたバリューチェーンを運営しており、コストと供給の安定性において優位性を持っています。新規参入の障壁は高く、年間5万トンの新規工場には1.5億米ドルを超える設備投資が必要とされます。自動車OEMとの長期にわたる認定プロセス(しばしば2つのモデルサイクルに及ぶ)も、既存企業の地位をさらに強固にしています。

各企業は、高マージンのニッチ市場と地理的近接性を通じて成長を追求しています。Eastman社は2024年にベルギー工場を改修し、欧州の音響およびHUD(ヘッドアップディスプレイ)用途向けSaflex製品の生産を拡大し、ドイツのOEM向けにリードタイムを短縮しています。Kuraray社は2025年に日本で光学フィルムの生産能力を拡張し、急成長するLCDカバーガラスおよび拡張現実フロントガラスの需要を取り込んでいます。積水化学工業は、2026年にタイ工場を稼働させ、EV関連の成長を取り込みつつ、国内市場以外への多様化を図っています。

戦略的な動きは持続可能性にも及んでいます。Everlam社とGarland Glass社は、建築用フィルムと互換性のある溶剤フリーPVBリサイクルを共同開発しており、2030年までに40%のリサイクル材含有を目指しています。特許出願からは、ブチラール合成における深共晶溶媒触媒の進展が見られ、従来の酸触媒と比較して15%のエネルギー削減が期待されています。Qingdao Jiahua社、Huakai社、Kingboard Special Resins社などの小規模な地域企業は、地域供給と価格の柔軟性で競争していますが、上位3社が支配するプレミアムニッチ市場に挑戦するR&D力は不足しています。

最近の業界動向

* 2024年11月: Eastman Chemical Companyは、ベルギーのゲント工場におけるポリビニルブチラール(PVB)中間膜押出能力のアップグレードと拡張への投資を発表しました。この拡張は、自動車および建築市場からの需要増加に対応するもので、Saflex PVB製品の供給能力を強化し、2026年までに完了する予定です。

* 2024年7月: 積水化学工業は、タイのラヨン工場におけるPVB中間膜の生産能力拡張に80億円を投資すると発表しました。2026年下半期に稼働予定の新しい生産ラインは、ヘッドアップディスプレイ向け高性能製品に焦点を当て、年間700万ユニットの生産能力を増強します。

本レポートは、ポリビニルブチラール(PVB)市場に関する詳細な分析を提供しています。PVBは、ポリビニルアルコールとブチルアルデヒドの反応によって生成される、透明で無色のアモルファス熱可塑性材料であり、その優れた光学透明性と強力な接着性から、主に自動車、建設、太陽光発電分野における各種合わせガラス製品の製造に利用されています。

市場規模は、2025年に40.6億米ドルに達し、2030年には年平均成長率(CAGR)6.14%で成長し、54.7億米ドルに達すると予測されています。タイプ別では、合わせ安全ガラス用途に牽引され、接着フィルムが2024年に94.56%のシェアを占め、市場を支配しています。

地域別では、アジア太平洋地域が世界のPVB需要の51.19%を占め、2030年までのCAGRも6.38%と最も高く、市場を牽引しています。これは、中国、日本、韓国における自動車および建設サプライチェーンの統合が主な要因です。

市場の主要な成長要因としては、建設およびインフラブーム、自動車分野における合わせガラスの普及、安全ガラスに関する義務的な規制、PVB封止材を用いた太陽光発電(ソーラーPV)の構築拡大が挙げられます。特に、電気自動車(EV)の普及は、車内騒音を最大6dB低減する防音PVB中間膜の需要を増幅させており、タイや日本でこのニッチ市場をターゲットとした生産能力の拡大が促されています。

一方で、市場の成長を抑制する要因も存在します。主なものとして、EVA、SGP、イオノプラストなどの代替製品との競合、先進地域におけるPVBリサイクルの強化による新規需要の相殺、そしてブチルアルデヒド原料の供給不安定性が挙げられます。これらの課題は、市場のCAGRを最大1.5パーセンテージポイント低下させる可能性があります。

本レポートでは、市場をタイプ別(接着フィルム、塗料・コーティング、印刷インク・ラッカー、その他)、エンドユーザー産業別(自動車、建設、発電、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要15カ国)に詳細にセグメント化し、収益(USD百万)に基づいて市場規模と予測を提示しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Eastman Chemical Company、Kuraray Co., Ltd.、Sekisui Chemical Co., Ltd.、Chang Chun Group、Everlamなどの主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

さらに、市場の機会と将来の展望として、未開拓市場や未充足ニーズの評価も含まれており、PVB市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建設およびインフラブーム

- 4.2.2 自動車における合わせガラスの普及

- 4.2.3 義務的な安全ガラス規制

- 4.2.4 PVB封止材を使用した太陽光発電の展開

- 4.2.5 EV駆動による遮音中間膜の需要

- 4.3 市場の阻害要因

- 4.3.1 製品代替品(EVA、SGP、アイオノプラスト)

- 4.3.2 先進地域におけるPVBリサイクルの強化

- 4.3.3 不安定なブチルアルデヒド原料供給

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 接着フィルム

- 5.1.2 塗料およびコーティング

- 5.1.3 印刷インクおよびラッカー

- 5.1.4 その他のタイプ(セラミックスおよび複合繊維用バインダー)

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 建設

- 5.2.3 発電

- 5.2.4 その他のエンドユーザー産業(航空宇宙、防衛など)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BouLing Chemical Co., Limited

- 6.4.2 Chang Chun Group

- 6.4.3 Eastman Chemical Company

- 6.4.4 Everlam

- 6.4.5 Genau Manufacturing Company LLP (GMC LLP)

- 6.4.6 Huakai Plastic (Chongqing) Co., Ltd.

- 6.4.7 Kingboard (Fogang) Special Resins Co., Ltd

- 6.4.8 Kuraray Co., Ltd.

- 6.4.9 Qingdao Jiahua Plastics Co., Ltd.

- 6.4.10 Sekisui Chemical Co., Ltd.

- 6.4.11 WMC Glass

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリビニルブチラール(PVB)は、ポリビニルアルコール(PVA)とブチルアルデヒドを反応させて得られる熱可塑性樹脂です。その化学構造は、PVAのヒドロキシル基の一部がアセタール化されたものであり、残存するヒドロキシル基、アセタール基、そして少量の酢酸ビニル基(PVAの原料であるポリ酢酸ビニルの加水分解が不完全な場合)が共存しています。この独特の構造が、PVBに優れた透明性、接着性、弾性、耐衝撃性、耐熱性、耐光性、耐湿性、そして特にガラスに対する高い親和性といった多岐にわたる特性をもたらします。特に、ガラスに対する強力な接着力と高い引張強度、そして衝撃吸収能力が際立っており、合わせガラスの中間膜として世界中で広く利用されています。

PVB樹脂は、その用途に応じて様々な種類が存在します。主な分類基準としては、分子量、ブチラール化度(アセタール化度)、残存ヒドロキシル基量、そして可塑剤の種類と含有量などが挙げられます。分子量が高いPVBは強度や粘度が高くなる傾向にあり、一方、低分子量のPVBは加工性や溶液粘度が低くなります。ブチラール化度が高いほど疎水性が増し、耐水性が向上しますが、残存ヒドロキシル基が多いほどガラスや金属への接着性が高まります。PVBは単体では硬く脆いため、通常は可塑剤を添加して柔軟性や加工性を向上させます。可塑剤の種類(例:フタル酸エステル系、アジピン酸エステル系など)や添加量によって、中間膜の弾性、耐寒性、耐熱性、接着性などが細かく調整されます。さらに、UVカット、IRカット、遮音性、防眩性、ヘッドアップディスプレイ(HUD)対応といった特定の機能を付与するために、特殊な添加剤を配合したり、多層構造を持つPVB中間膜も開発されています。

PVBの最も主要な用途は、自動車用および建築用の合わせガラス中間膜です。自動車分野では、フロントガラス、サイドガラス、リアガラスなどに使用され、衝突時のガラス飛散防止による乗員の保護、遮音性、UVカット、IRカット、防犯性向上に貢献しています。近年では、HUD対応や、より高い遮音性、軽量化、そして多様なデザインに対応した製品が求められています。建築分野では、窓ガラス、天窓、手すり、床、防犯ガラス、防音ガラス、防火ガラスなどに用いられ、地震や台風などの災害時におけるガラスの飛散防止、防犯、遮音、断熱、UVカット、そしてデザイン性向上に寄与しています。合わせガラス以外にも、PVBは塗料やインクの分野で利用されています。金属、セラミックス、プラスチックなどへの優れた接着性を利用し、プライマー、バインダー、コーティング剤として使用されます。特に、金属への防錆塗料や、セラミックコンデンサの積層用バインダーなどに用いられることがあります。また、接着剤として金属、ガラス、プラスチック、木材などへの応用や、繊維のバインダーやコーティング剤として強度や耐摩耗性を向上させる目的で使用されることもあります。近年では、特定の3Dプリンティング用フィラメントのバインダーとしての研究も進められています。

PVBの製造技術は、ポリビニルアルコールとブチルアルデヒドを酸触媒下で反応させるアセタール化反応が基本となります。反応条件(温度、時間、触媒濃度)やPVAのグレードが、最終製品の特性に大きく影響を与えます。PVB中間膜の製造は、溶融押出成形が一般的です。PVB樹脂に可塑剤や各種添加剤を均一に混合し、Tダイ押出機を用いてシート状に成形します。この工程では、シートの厚み精度、表面平滑性、異物混入防止が品質を左右する重要な要素となります。合わせガラスの製造技術では、PVB中間膜とガラスを積層し、オートクレーブ(高圧釜)を用いて加熱・加圧することで、ガラスと中間膜を一体化させます。この工程では、脱泡、接着、透明性の確保が極めて重要であり、真空ラミネートやロールプレスなどの前処理も行われます。機能性付与技術としては、UV吸収剤、IR反射材、着色剤、遮音材などをPVB樹脂に練り込んだり、多層構造にすることで、様々な機能を持つ中間膜が開発されています。例えば、IRカット機能を持つ中間膜は、ナノ粒子技術などを応用して製造されます。環境負荷低減の観点から、合わせガラスからPVB中間膜を分離・回収し、再利用するリサイクル技術の開発も進められており、特に自動車の廃車から出る合わせガラスのリサイクルは重要視されています。

PVB市場は、自動車産業と建築産業の動向に強く影響されます。主要プレイヤーとしては、積水化学工業、イーストマンケミカル、クラリアント、デュポンなどがPVB樹脂および中間膜の主要メーカーとして知られています。世界のPVB市場は、自動車生産台数の増加、建築物の高機能化、安全規制の強化などを背景に、安定した成長を続けています。特に新興国における自動車普及率の向上や、先進国における省エネルギー・高機能建築への需要が市場を牽引しています。一方で、市場にはいくつかの課題も存在します。石油由来の原材料に依存するため、原油価格の変動がコストに影響を与えることがあります。また、EVA(エチレン酢酸ビニル)やTPU(熱可塑性ポリウレタン)など、他の合わせガラス中間膜材料との競合もあります。PVBは優れた特性を持つものの、コストや特定の用途においては代替材料が選択されることもあります。さらに、製造プロセスにおける環境負荷低減や、リサイクル性の向上が求められるなど、環境規制への対応も重要な課題となっています。

PVB市場は、今後も技術革新と新たな需要の創出により、持続的な成長が見込まれます。自動車分野では、CASE(Connected, Autonomous, Shared, Electric)革命の進展が大きな影響を与えるでしょう。自動運転車の普及に伴い、センサーやカメラの視認性を確保するための高機能中間膜、車内空間の快適性を高めるための遮音・断熱性能の向上、軽量化、そしてデザインの自由度を高める技術が求められます。また、調光機能や情報表示機能を備えたスマートガラスの中間膜としての応用も期待されます。建築分野では、省エネルギー化の推進が重要です。断熱性や遮熱性をさらに高めた中間膜は、ZEB(ネット・ゼロ・エネルギー・ビル)やZEH(ネット・ゼロ・エネルギー・ハウス)の普及に貢献します。さらに、地震や異常気象への対応、テロ対策としての防爆・防弾性能の向上など、より高度な安全性が求められるでしょう。大型化するガラスや曲面ガラス、カラーガラスなど、建築デザインの多様化に対応するPVB中間膜の開発も進むと予想されます。サステナビリティへの意識の高まりも、PVBの将来を左右する重要な要素です。石油由来ではない、植物由来の原料を用いたバイオベースPVBの開発が進められています。また、合わせガラスからのPVBの効率的な分離・回収・再利用技術の確立は、循環型社会の実現に向けた重要な課題であり、今後も研究開発が加速するでしょう。製造プロセスの省エネルギー化や廃棄物削減など、製造工程全体の環境負荷低減も引き続き重要なテーマとして取り組まれていきます。