ポリ塩化ビニル膜市場:規模・シェア分析、成長動向と将来予測 (2025年~2030年)

市場は、タイプ(非強化、埋め込み繊維、非埋め込み布地、その他)、エンドユーザー産業(建築・建設、包装、電気・電子、自動車・輸送、航空宇宙、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

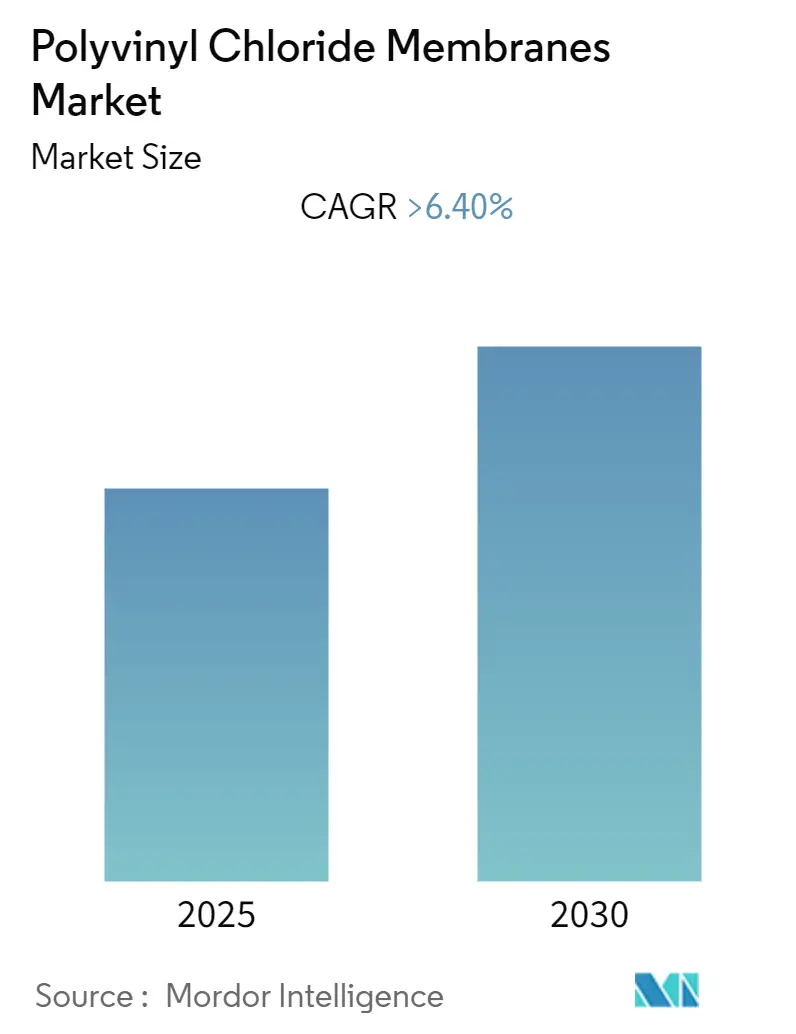

「ポリ塩化ビニル膜市場成長レポート2030」によると、ポリ塩化ビニル(PVC)膜市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6.4%を超える成長を記録すると予想されています。

市場のセグメンテーションと概要

この市場は、タイプ別では非強化、埋め込み繊維、非埋め込み布、その他に、最終用途産業別では建築・建設、包装、電気・電子、自動車・輸送、航空宇宙、その他にセグメント化されています。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカに分けられます。

調査期間は2019年から2030年までで、2024年を基準年とし、2025年から2030年までのデータが予測されています。市場はアジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は低い(断片化されている)とされています。主要なプレーヤーには、Icopal Synthetic Membranes bv、Sika Sarnafil、IKO Polymeric、GAF、Johns Manvilleなどが挙げられます。

市場の動向と洞察

市場は堅調な成長が見込まれる一方で、新型コロナウイルス感染症の世界的流行が成長を阻害する可能性があります。しかし、高いリサイクル能力を持つバイオベースのポリ塩化ビニル膜に関する研究開発は、今後5年間で市場に新たな機会をもたらすと期待されています。

主要な市場トレンド

1. 建築・建設産業が市場を牽引

ポリ塩化ビニル膜は、建築・建設産業での用途拡大により、市場を牽引する主要セグメントとなっています。これらの膜は、低燃焼性、緩慢燃焼性、および火源が除去されると消火する特性を持つため、建物や公共施設での使用に安全であると考えられています。住宅および商業ビルにおける防水シート、屋根材、床材、保護コーティングなどの用途で需要が増加しており、市場は近年著しい成長を遂げています。特にアジア太平洋地域におけるインフラ投資の増加に伴う世界の建築・建設産業の拡大は、主にインドと中国でポリ塩化ビニル膜産業を推進すると予想されています。アジア太平洋地域の建築・建設産業は、2024年までに7.6%のCAGRで成長し、30億米ドル以上に達すると予測されています。これらの要因が、予測期間中のポリ塩化ビニル膜市場を牽引すると見られています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、予測期間において最大かつ最も急速に成長する市場となる見込みです。これは、特にインドや中国などの新興国における建築・建設、包装、家電製品からの堅調な需要に起因しています。

包装産業では、ポリ塩化ビニル膜が広く利用されており、その取り扱いの容易さ、携帯性、軽量性といった利点から、アジア太平洋地域の包装産業は急速に成長しています。アジア太平洋地域の包装市場は、2020年から2025年の期間に6.00%のCAGRで成長すると予測されています。

また、低コストと電子製品への需要増加により、電子機器製造産業は継続的にアジア太平洋地域へシフトしています。この地域の家計所得の増加も、電子製品の需要拡大につながっています。これらの市場トレンドが、予測期間中の同地域におけるポリ塩化ビニル膜市場の需要を促進すると予想されます。

競争環境

世界のポリ塩化ビニル膜市場は、多数のプレーヤーが存在し、特定の企業が大きな市場シェアを占めていないため、断片化された性質を持っています。主要企業としては、Icopal Synthetic Membranes bv、Sika Sarnafil、IKO Polymeric、GAF、Johns Manvilleなどが挙げられます。

本レポートは、世界のポリ塩化ビニル(PVC)メンブレン市場に関する包括的な分析を提供しています。市場の動向、セグメンテーション、競争環境、将来の機会について詳細に調査しており、特定の調査前提と範囲に基づき、厳格な調査方法論を用いて実施されました。

エグゼクティブサマリーでは、市場の主要な側面が要約されています。市場のダイナミクスとしては、建設部門からの需要増加が主要な推進要因であり、その他の要因も成長を後押ししています。一方で、COVID-19パンデミックによる不利な状況が市場の抑制要因として挙げられています。本レポートでは、業界のバリューチェーン分析に加え、新規参入の脅威、買い手・供給者の交渉力、代替品の脅威、競争の程度を評価するポーターのファイブフォース分析を通じて、市場構造が深く掘り下げられています。

市場は、タイプ、エンドユーザー産業、および地域に基づいて詳細にセグメント化されています。タイプ別では、非強化型、埋め込み繊維型、非埋め込みファブリック型、その他に分類されます。エンドユーザー産業別では、建設、包装、電気・電子、自動車・輸送、航空宇宙、その他が含まれ、特に建設部門が市場成長の重要な牽引役となっています。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)に分けられ、各地域の市場特性が分析されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約といった主要企業の活動が評価されています。市場シェアやランキング分析、採用された戦略についても詳述されており、Carlisle SynTec Systems、Cooley Group、Duro-Last®️, Inc.、GAF、IB Roof、Icopal Synthetic Membranes bv、IKO Polymeric、INSUTECH、Johns Manville、Laydex.、POLYGLASS S.p.A、Sika Sarnafil、Soprema、Standart Insulationなど、主要なプレーヤーのプロファイルが提供されています。

市場の機会と将来のトレンドとしては、バイオベースのポリ塩化ビニルメンブレンに関する研究開発が重要な焦点となっており、その他にも様々な機会が特定されています。

本レポートの主要な調査結果によると、世界のポリ塩化ビニルメンブレン市場は、予測期間(2025年から2030年)において6.4%を超える年平均成長率(CAGR)で成長すると予測されています。主要なプレーヤーは、Icopal Synthetic Membranes bv、Sika Sarnafil、IKO Polymeric、GAF、Johns Manvilleなどです。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中(2025年から2030年)に最も高いCAGRで成長する地域となる見込みです。レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 建築・建設部門からの需要の増加

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.2.1 COVID-19の発生による不利な状況

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 非強化

- 5.1.2 埋め込み繊維

- 5.1.3 非埋め込み生地

- 5.1.4 その他

- 5.2 最終用途産業

- 5.2.1 建築・建設

- 5.2.2 包装

- 5.2.3 電気・電子

- 5.2.4 自動車・輸送

- 5.2.5 航空宇宙

- 5.2.6 その他

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Carlisle SynTec Systems

- 6.4.2 Cooley Group

- 6.4.3 Duro-Last®, Inc.

- 6.4.4 GAF

- 6.4.5 IB Roof

- 6.4.6 Icopal Synthetic Membranes bv

- 6.4.7 IKO Polymeric

- 6.4.8 INSUTECH

- 6.4.9 Johns Manville

- 6.4.10 Laydex.

- 6.4.11 POLYGLASS S.p.A

- 6.4.12 Sika Sarnafil

- 6.4.13 Soprema

- 6.4.14 Standart Insulation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースポリ塩化ビニル膜の研究開発

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ポリ塩化ビニル膜は、汎用プラスチックの一つであるポリ塩化ビニル(Polyvinyl Chloride, PVC)を主成分とする薄いシート状の素材を指します。その化学構造は、エチレンの水素原子の一つが塩素原子に置換されたビニルモノマーが重合したものであり、この塩素原子の存在が、他のポリオレフィン系樹脂にはない独特の特性をポリ塩化ビニルに与えています。具体的には、優れた耐水性、耐薬品性、電気絶縁性、そして高い難燃性を持つことが特徴です。また、加工性に優れ、熱可塑性樹脂であるため、様々な形状に成形することが可能です。特に、可塑剤を添加することで、硬質から軟質まで幅広い柔軟性を持たせることができる点が、ポリ塩化ビニル膜が多岐にわたる用途で利用される大きな理由となっています。さらに、比較的安価に製造できるため、コストパフォーマンスに優れていることも、その普及を後押ししています。

ポリ塩化ビニル膜には、その用途や求められる特性に応じて様々な種類が存在します。大きく分けると、可塑剤の含有量によって「硬質ポリ塩化ビニル膜」と「軟質ポリ塩化ビニル膜」に分類されます。硬質膜は可塑剤をほとんど含まないか、ごく少量しか含まないため、高い剛性と強度を持ち、建材、カード、包装材などに利用されます。一方、軟質膜は多量の可塑剤を含むことで、非常に柔軟で伸縮性に富み、農業用フィルム、防水シート、医療用チューブ、日用品などに広く用いられています。また、単一のポリ塩化ビニルだけでなく、他の素材と組み合わせた「積層膜」も存在します。例えば、ポリエチレンテレフタレート(PET)やポリプロピレン(PP)などと積層することで、強度、バリア性、耐熱性などの機能を向上させた複合膜が開発されています。さらに、表面に特殊な処理を施すことで、抗菌、防汚、UVカット、帯電防止といった特定の機能を持たせた「機能性ポリ塩化ビニル膜」や、内部に微細な気泡を含ませて軽量化や断熱性を高めた「発泡ポリ塩化ビニル膜」なども、特定のニーズに応える形で利用されています。

ポリ塩化ビニル膜の用途は非常に広範であり、私たちの日常生活の様々な場面で目にすることができます。建築・土木分野では、屋根や地下、ダムなどの防水シート、防音材、テント倉庫、膜構造建築物の屋根材や壁材、床材、壁紙などに不可欠な素材として利用されています。その耐久性と耐候性、施工性の良さが評価されています。農業分野では、農業用ハウスの被覆材やマルチフィルムとして、作物の生育環境を保護・管理するために用いられます。包装分野では、食品包装用のラップフィルム、ブリスターパック、シュリンクフィルムなど、内容物を保護し、鮮度を保つために活用されています。医療分野では、輸液バッグ、チューブ、手袋などに使用されてきましたが、近年ではフタル酸エステル系可塑剤の使用に関する懸念から、代替素材への移行が進む傾向も見られます。その他、レインコート、テーブルクロス、文具、玩具といった日用品・雑貨、電線被覆や絶縁テープなどの電気・電子部品、さらには広告用のターポリンやバナー、自動車の内装材や防音材など、その用途は枚挙にいとまがありません。

ポリ塩化ビニル膜の製造には、様々な関連技術が用いられています。主な成形技術としては、加熱したポリ塩化ビニル樹脂を複数のロールの間を通して薄いシートやフィルムにする「カレンダー成形」、Tダイと呼ばれる金型から押し出してシートやフィルムを製造する「押出成形」、そしてチューブ状に押し出した樹脂を空気で膨らませてフィルムにする「インフレーション成形」などがあります。これらの技術によって、厚みや幅、柔軟性の異なる多様な膜が生産されます。また、膜の加工技術としては、高周波や熱を利用して膜同士を接合する「溶着」、接着剤を用いる「接着」、表面にデザインや情報を付与する「印刷」、他の素材と貼り合わせる「ラミネート」などがあり、これらによって最終製品が形作られます。さらに、ポリ塩化ビニル膜の性能を向上させるための改質技術も重要です。例えば、熱や紫外線による劣化を防ぐための「安定剤」、燃えにくくする「難燃剤」、細菌やカビの繁殖を抑える「抗菌剤・防カビ剤」などが添加されます。近年では、環境負荷低減の観点から、フタル酸エステル系可塑剤に代わる「非フタル酸系可塑剤」の開発と普及が進んでいます。

市場背景を見ると、ポリ塩化ビニル膜は世界的に広く利用される汎用樹脂の一つであり、その市場規模は非常に大きいと言えます。主要なプレイヤーとしては、ポリ塩化ビニル樹脂を製造する化学メーカー、それを加工して膜製品を製造するフィルムメーカーや加工メーカーが挙げられます。市場を牽引する主な要因は、その優れたコストパフォーマンスと、多様な用途に対応できる汎用性の高さにあります。特に、新興国におけるインフラ整備や建築需要の増加は、ポリ塩化ビニル膜の需要を押し上げる大きなドライバーとなっています。しかしながら、市場にはいくつかの課題も存在します。最も大きな課題は、環境問題への対応です。廃棄されたポリ塩化ビニル製品の焼却時に発生するダイオキシン類の問題や、軟質ポリ塩化ビニル膜に含まれるフタル酸エステル系可塑剤の溶出による健康への影響が指摘されており、各国で規制が強化される傾向にあります。これにより、ポリオレフィン系樹脂やPETなどの代替素材との競合が激化しており、持続可能な開発目標(SDGs)への対応が強く求められています。

将来展望として、ポリ塩化ビニル膜は環境負荷低減と高機能化を両立させる方向へと進化していくと考えられます。環境対応の面では、非フタル酸系可塑剤への完全な移行が加速し、さらに植物由来の原料を用いた「バイオマス由来ポリ塩化ビニル」の開発と実用化が進むでしょう。また、使用済み製品を効率的に回収し、再利用する「リサイクル技術」の高度化と普及が不可欠となります。マテリアルリサイクルだけでなく、化学的に分解してモノマーに戻すケミカルリサイクルも重要性を増すでしょう。製品の長寿命化やメンテナンスフリー化も、資源消費の抑制に貢献します。高機能化の面では、より優れた耐久性、耐候性、耐薬品性を持つ膜の開発が進むとともに、軽量化や薄膜化、さらには自己修復機能、発電機能、センシング機能といった多機能性を付与したスマートマテリアルとしての応用も期待されます。新用途開拓としては、再生可能エネルギー分野(例えば太陽光パネルのバックシートなど)やIoT関連デバイス、持続可能な建築材料としての利用が考えられます。これらの進化を通じて、ポリ塩化ビニル膜は環境問題への懸念を克服し、社会の多様なニーズに応えながら、今後も重要な素材としての地位を維持していくことが期待されます。そのためには、環境負荷低減とコストのバランスを取りながら、代替素材との差別化を図り、消費者や社会からの信頼を回復していく努力が継続的に求められるでしょう。