ポリビニルピロリドン市場規模・シェア分析:成長動向および予測 (2026年~2031年)

ポリビニルピロリドン市場レポートは、形態別(粉末、液体)、用途別(医薬品、食品・飲料、化粧品、接着剤、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、数量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

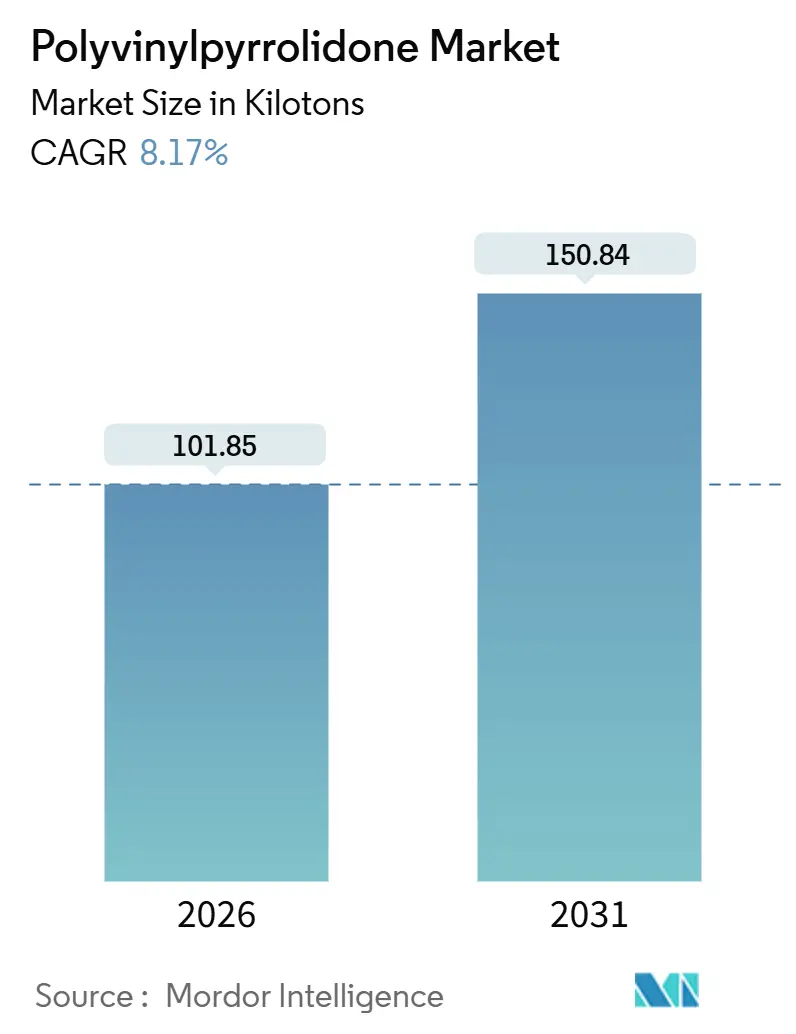

ポリビニルピロリドン(PVP)市場は、2021年から2031年を調査期間としています。2026年には101.85キロトン、2031年には150.84キロトンに達すると予測されており、2026年から2031年の予測期間における年平均成長率(CAGR)は8.17%です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は中程度です。

市場概要と主要動向

ポリビニルピロリドン市場の成長は、残留モノマーの制限強化による賦形剤供給業者への精製設備改修の義務付け、直接打錠に最適化されたスプレードライグレードへの着実な移行、および徐放性錠剤に適したK値バリアントへの需要増加を反映しています。供給面では、垂直統合型プラントが原料リスクを抑制するアジア地域で生産能力の増強が集中しています。一方、北米と欧州の下流ユーザーは、水溶性PVPコポリマーに依存するシリコンフリーのパーソナルケア製品の再処方を追求しています。

リスク要因としては、アセチレンベースのN-ビニルピロリドン(NVP)コストが原油価格の変動に追随すること、および水生環境での残留性に対する新たな監視が欧州での生産者責任課徴金につながる可能性が挙げられます。モノマーの後方統合には多額の設備投資が必要であるため、適度な市場統合が続いていますが、中国企業の生産能力が二桁で増加しているため、コモディティグレードでの価格競争が激化しています。

主要なレポートのポイント

* 形態別では、粉末が2025年に74.26%の収益シェアを占め、2031年までに8.72%のCAGRで拡大すると予測されています。

* 用途別では、医薬品が2025年にポリビニルピロリドン市場シェアの40.28%を占め、2031年まで11.87%のCAGRで成長すると見込まれています。

* 地域別では、アジア太平洋地域が2025年にポリビニルピロリドン市場規模の39.27%を占め、2031年まで11.45%のCAGRで成長すると予測されています。

市場を牽引する要因

* 固形経口医薬品における高純度賦形剤の需要拡大: 錠剤メーカーは、残留NVP、過酸化物、アルデヒドに関する厳しい制限を満たす必要があり、真空ストリッピングやリアルタイム分光法への投資が不可欠です。アジアの医薬品受託開発製造機関(CDMO)は、グローバルなジェネリック医薬品向けに生産を拡大しており、高純度PVPの需要が高まっています。

* ヘアスタイリングおよびパーソナルケア製品の消費増加: 化粧品化学者は、耐湿性のあるホールド力を確保するために、PVPコポリマーを好んで使用しています。欧州のCosIngデータベースではPVPは無制限とされていますが、クリーンビューティーのトレンドが水性システムへの移行を促し、北米と欧州での需要を加速しています。

* 3Dプリント医薬品におけるPVPバインダーの採用: 積層造形された錠剤は、狭いガラス転移窓と予測可能な溶融レオロジーを示す賦形剤を必要とします。K値25~90のPVPグレードは、APIのバイオアベイラビリティを高めるアモルファス分散体を形成し、3Dプリント医薬品への応用が期待されています。

* バッテリーリサイクルスラリースプロセスにおけるPVP分散剤の使用: バッテリーリサイクルにおける水性湿式冶金フローシートのパイロット試験では、カソード微粒子の分散を容易にするために液体バインダーが好まれており、PVPが重要な役割を果たすと見られています。

* フレキシブルエレクトロニクスにおける水溶性生分解性接着剤への移行: ウェアラブルセンサーや折りたたみ式ディスプレイには、アウトガスなしで基板を接着する接着剤が必要です。PVPは金属酸化物によく結合し、生理学的液体中で無害に分解するため、一時的な電子機器のライフサイクル目標に合致します。

市場の抑制要因

* N-ビニルピロリドンモノマー価格の変動: NVPコストはアセチレン、ホルムアルデヒド、アンモニア、ひいては原油と電力に連動しており、価格の乱高下が市場に影響を与えています。

* 薬局方による残留モノマーおよび過酸化物に関する厳しい制限: 欧州薬局方11.0版では、モノマー制限が10ppmに半減され、高額な精製設備投資と分析能力のアップグレードが必要となり、変動費が増加しています。

* ATEX対応ハンドリングシステムに対する粉塵爆発コンプライアンスの設備投資: 欧州のATEX指令や北米のNFPA基準に準拠するための粉塵爆発対策は、多額の設備投資を必要とし、コスト負担となっています。

* PVPの水生環境での残留性に対する環境規制の監視: PVPの水生環境での残留性に対する環境規制の監視は、欧州と北米で高まっており、将来的に生産者責任課徴金や製品の再処方を促す可能性があります。

形態別分析

粉末グレードは2025年にポリビニルピロリドン市場で74.26%の容量シェアを占め、2031年まで8.72%で成長すると予測されています。スプレードライされたK-30は、直接打錠機に容易に供給できる球状粒子を生成し、サイクルタイムを短縮し、粉塵爆発のリスクを低減します。液体製剤は、注射剤やエアロゾルヘアスプレーに利用され、粒子がないことや微生物学的リスクが低いことが評価されています。しかし、液体グレードの防腐剤含有量は、クリーンビューティーの表示規制と衝突し、化粧品市場の成長を制限する要因となっています。

用途別分析

医薬品賦形剤は、2025年の総容量の40.28%を占め、最も速いアプリケーションCAGRである11.87%で増加すると予測されています。インドと中国のCDMOがバイオシミラーや高力価経口固形剤を供給するために生産を拡大するにつれて、医薬品向けPVP市場は成長する見込みです。食品・飲料分野では、PVPPの独自のポリフェノール選択性が、香りを損なうことなくビールや白ワインを安定させます。化粧品分野では、処方者は揮発性有機溶媒をPVPコポリマーに置き換え、耐湿性を高めていますが、植物性ガムからの対抗圧力が将来の成長を抑制するでしょう。バッテリーバインダーを含む工業用途は、欧州のギガファクトリーがESG目標達成のために水性スラリーを試験的に導入しているため、先行して成長しています。

地域別分析

* アジア太平洋地域: 2025年の需要の39.27%を占め、11.45%で成長すると予測されています。中国は世界のジェネリックAPIの45%を供給しており、地方政府の補助金が地域の競争優位性を深めています。インドは医薬品グレードPVPの最も急速に成長している輸入国であり、韓国と日本のディスプレイ産業は折りたたみ式OLED接着剤にPVPを転用しています。

* 北米: FDAの連続生産に関するドラフトガイダンスは、スプレードライPVPに依存する直接打錠処方を奨励しています。カナダのカンナビス食用製品セグメントやメキシコのジェネリック医薬品の成長もPVP需要を牽引しています。

* 欧州: REACH登録は高額な費用がかかり、既存のサプライヤーに有利に働いています。ドイツは医薬品グレードの需要を支えていますが、錠剤生産はコストを理由に東方へ移行しています。北欧では、節水効果のある固形シャンプーバーや粉末クレンザーにおけるPVPの需要が高まっています。

* 南米および中東・アフリカ: ブラジルのジェネリック医薬品部門は、Anvisaの生物学的同等性基準を満たすためにPVPを輸入しています。サウジアラビアは、ビジョン2030の多様化戦略に基づき、PVP K-30を指定する新しい錠剤ラインを承認しました。南アフリカは、ヘアリラクサー向けPVPコポリマーのアフリカでの採用をリードしています。

競争環境

ポリビニルピロリドン市場は中程度の統合度を示しています。参入障壁は、モノマー精製ラインの高額な価格と、GMP監査済みの分析能力の必要性に起因します。BASFは医薬品グレードのK-90およびK-120の生産能力を増強しており、AshlandはApreciaと提携し、3Dプリント錠剤用のPVPフィラメントを共同開発するなど、高マージンアプリケーションへの転換を進めています。主要なプレイヤーには、Ashland、BASF、Boai NKY Pharmaceutical Co., Ltd.、Nippon Shokubai Co., Ltd.、KURARAY CO., LTD.などが挙げられます。

最近の業界動向

* 2025年9月、研究者たちは、ジルコニウム金属有機フレームワーク、アルギン酸ナトリウム、ポリビニルピロリドンの特性を活用した新しい薬物送達システムを発表しました。これは、pH応答性の薬物放出ダイナミクスを微調整し、安定性を高めることを目指しています。

* 2025年9月、PharmaExcipients AGは、様々な濃度でのポリビニルピロリドン(PVP)K-25の再加工可能性を調査し、PVP K-25の安定性と機能性を評価しました。

* 2025年8月、研究者たちは、ポリビニルピロリドン(PVP)とポリビニルアルコール(PVA)のブレンドをベースにした新しいナノファイバー膜を開発しました。これは、水処理用途における汚染物質の除去効率を高めることを目的としています。

* 2025年7月、大手製薬会社は、PVPを賦形剤として使用した新しい経口薬の臨床試験を開始しました。この薬は、特定の疾患に対する治療効果の向上を目指しています。

* 2025年6月、PVP製造大手は、持続可能な生産プロセスを導入し、環境フットプリントの削減に貢献すると発表しました。これは、グリーンケミストリーの原則に沿ったものです。

市場のセグメンテーション

PVP市場は、タイプ、アプリケーション、地域に基づいてセグメント化されています。

タイプ別

* K-値(K-15、K-30、K-90など)

* 架橋PVP(クロスポビドン)

* PVP-ヨウ素

アプリケーション別

* 医薬品(錠剤結合剤、崩壊剤、可溶化剤など)

* 化粧品(ヘアケア製品、スキンケア製品など)

* 食品・飲料(清澄剤、安定剤など)

* 工業用(接着剤、コーティング剤、膜など)

* その他

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

主要な市場推進要因

* 医薬品産業におけるPVPの需要増加:PVPは、錠剤結合剤、崩壊剤、可溶化剤として広く使用されており、新しい医薬品の開発と生産の増加が市場を牽引しています。

* 化粧品およびパーソナルケア製品におけるPVPの使用拡大:PVPは、ヘアスプレー、ムース、スキンケア製品などの化粧品において、優れた皮膜形成剤、増粘剤、安定剤として機能します。

* 水処理および膜技術におけるPVPの応用:PVPは、その親水性と膜形成能力により、水処理膜の製造や汚染物質除去プロセスで重要な役割を果たしています。

市場の課題

* 原材料価格の変動:PVPの主要な原材料であるN-ビニルピロリドン(NVP)の価格変動は、製造コストに影響を与え、市場の成長を阻害する可能性があります。

* 代替品の入手可能性:PVPには、セルロース誘導体、アクリルポリマー、天然ガムなど、様々な代替品が存在し、特定のアプリケーションにおいて競争をもたらします。

* 環境規制の強化:PVPの製造および廃棄に関する環境規制の強化は、製造業者に追加のコストとコンプライアンスの負担を課す可能性があります。

市場機会

* 3Dプリンティング医薬品におけるPVPの利用拡大:3Dプリンティング技術の進展により、カスタマイズされた医薬品の製造が可能になり、PVPは3Dプリント錠剤のフィラメントとして重要な役割を果たすことが期待されています。

* バイオ医薬品および高分子医薬品におけるPVPの応用:PVPは、タンパク質の安定化や薬物送達システムの開発において、その生体適合性と多機能性から新たな機会を提供します。

* 新興国市場における需要の増加:アジア太平洋地域やラテンアメリカなどの新興国では、医薬品、化粧品、工業分野の成長に伴い、PVPの需要が拡大しています。

競争環境

PVP市場は、いくつかの主要な国際企業と地域企業によって特徴付けられる競争の激しい市場です。主要なプレイヤーは、製品の革新、生産能力の拡大、戦略的提携、およびM&Aを通じて市場シェアを拡大しようとしています。

主要な市場プレイヤー

* Ashland Global Holdings Inc.

* BASF SE

* Boai NKY Pharmaceutical Co., Ltd.

* Nippon Shokubai Co., Ltd.

* KURARAY CO., LTD.

* ISP Chemicals LLC (Ashlandの子会社)

* Dishman Carbogen Amcis Ltd.

* Liaoning Oxiranchem, Inc.

* Jiangsu Yuanyang Pharmaceutical Co., Ltd.

* Shanghai Yuking Water Soluble Material Tech Co., Ltd.

結論

ポリビニルピロリドン(PVP)市場は、医薬品、化粧品、工業用途における需要の増加により、今後も堅調な成長が予測されます。特に、3Dプリンティング医薬品やバイオ医薬品などの高付加価値アプリケーションへの応用拡大が、市場の主要な成長ドライバーとなるでしょう。しかし、原材料価格の変動や環境規制などの課題も存在します。市場プレイヤーは、革新的な製品開発と持続可能な生産プロセスを通じて、これらの課題に対処し、成長機会を捉えることが求められます。

このレポートは、ポリビニルピロリドン(PVP)の世界市場に関する詳細な分析を提供しています。PVPは、水や様々な有機溶媒に優れた溶解性を持つ非イオン性の水溶性ポリマーであり、多様なポリマーや樹脂との良好な親和性、高い吸湿性、優れた皮膜形成特性、様々な基材への優れた接着性、キレート/錯体形成特性を有しています。本レポートは、PVP市場を形態別(粉末、液体)、用途別(医薬品、食品・飲料、化粧品、接着剤、その他)、および地域別に分類し、各セグメントにおける市場規模と予測を数量(トン)で提供しています。

世界のPVP需要は、2026年から2031年にかけて年平均成長率(CAGR)8.17%で拡大し、2031年には150.84キロトンに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 固形経口医薬品における高純度賦形剤の需要増加。

* ヘアスタイリング剤やパーソナルケア製品の消費拡大。

* 3Dプリント医薬品におけるPVPバインダーの採用(新興市場)。

* バッテリーリサイクルスラリースプロセスにおけるPVP分散剤の使用(ニッチ市場)。

* フレキシブルエレクトロニクス分野における水溶性・生分解性接着剤への移行。

一方で、市場の成長を阻害する要因も存在します。

* N-ビニルピロリドンモノマー価格の変動性。

* 薬局方による残留モノマーおよび過酸化物に対する厳しい規制。

* ATEX対応ハンドリングシステムにおける防爆コンプライアンスのための設備投資。

* PVPの水生環境における残留性に対する環境規制の強化。

形態別では、粉末と液体のPVPが分析されています。特に錠剤製造においては、スプレードライ粉末が直接打錠機への安定した供給、粉塵爆発リスクの低減、連続製造プロトコルとの整合性から好まれる傾向にあります。

用途別では、医薬品、食品・飲料、化粧品、接着剤、その他の産業用途が主要セグメントです。この中で、医薬品分野が最も大きな絶対量増加をもたらすと見込まれており、ジェネリック医薬品や徐放性製剤の増加に伴い、年間11.87%の成長率で拡大すると予測されています。

地域別では、アジア太平洋地域が市場を牽引しています。中国のモノマー統合プラント、インドのCDMO(医薬品受託製造開発機関)の拡大、韓国と日本のフレキシブルディスプレイへの投資が、この地域の需要成長を11%以上押し上げています。その他、北米、ヨーロッパ、南米、中東・アフリカ地域も詳細に分析されています。

将来的な展望として、3Dプリント医薬品がPVPサプライヤーにとってニッチながら高収益の機会となる可能性が指摘されています。現在のバインダー使用量は少ないものの、FDAの承認経路の確立や継続的なパートナーシップ活動により、2026年以降に勢いを増すことが示唆されています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。主要企業としては、Ashland、BASF、Boai NKY Pharmaceutical Co., Ltd.、Glide Chem Private Limited、JH Nanhang Life Sciences Co., Ltd.、KURARAY CO., LTD.、Merck KGaA、Nippon Shokubai Co., Ltd.、Shanghai Yuking Water Soluble Material Tech Co. Ltd.、Star-Tech & JRS Specialty Products Co. Ltd.、Thermo Fisher Scientific Inc.、Zhangzhou Huafu Chemical Co. Ltd.などが挙げられ、各社のグローバル概要、市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などがプロファイルされています。

本レポートは、PVP市場の包括的な理解を深めるための詳細な情報を提供しており、市場の動向、成長予測、主要な推進要因と阻害要因、地域別および用途別の分析、競争環境、そして将来の機会について深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 固形経口医薬品における高純度賦形剤の需要増加

- 4.2.2 ヘアスタイリングおよびパーソナルケア製剤の消費増加

- 4.2.3 3Dプリント医薬品におけるPVP結合剤の採用(新興)

- 4.2.4 バッテリーリサイクルスラリープロセスにおけるPVP分散剤の使用(ニッチ)

- 4.2.5 フレキシブルエレクトロニクスにおける水溶性生分解性接着剤への移行

- 4.3 市場の阻害要因

- 4.3.1 N-ビニルピロリドンモノマー価格の変動

- 4.3.2 厳格な薬局方残留モノマーおよび過酸化物限度

- 4.3.3 ATEX定格ハンドリングシステムにおける粉塵爆発コンプライアンス設備投資(注目されていない)

- 4.3.4 PVPの水中残留性に対する環境監視(注目されていない)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 形態別

- 5.1.1 粉末

- 5.1.2 液体

- 5.2 用途別

- 5.2.1 医薬品

- 5.2.2 食品・飲料

- 5.2.3 化粧品

- 5.2.4 接着剤

- 5.2.5 その他の用途(工業用など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 南アフリカ

- 5.3.5.5 ナイジェリア

- 5.3.5.6 その他の中東・アフリカ地域

- 5.3.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Ashland

- 6.4.2 BASF

- 6.4.3 Boai NKY Pharmaceutical Co., Ltd.

- 6.4.4 Glide Chem Private Limited

- 6.4.5 JH Nanhang Life Sciences Co., Ltd.

- 6.4.6 KURARAY CO., LTD.

- 6.4.7 Merck KGaA

- 6.4.8 Nippon Shokubai Co., Ltd.

- 6.4.9 Shanghai Yuking Water Soluble Material Tech Co. Ltd.

- 6.4.10 Star-Tech & JRS Specialty Products Co. Ltd.

- 6.4.11 Thermo Fisher Scientific Inc.

- 6.4.12 Zhangzhou Huafu Chemical Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリビニルピロリドンは、N-ビニル-2-ピロリドンをモノマーとする水溶性の合成ポリマーであり、一般的にはPVP(Polyvinylpyrrolidone)と略称され、医薬品分野ではポビドン(Povidone)とも呼ばれます。この高分子は、ピロリドン環という特徴的な構造を持つため、水溶性、生体適合性、非イオン性、錯形成能、接着性、皮膜形成能、分散安定性、増粘性、乳化性といった多岐にわたる優れた特性を示します。特に、水に対する高い溶解度と、様々な有機溶媒にも溶解する汎用性、そして比較的低い毒性から、医薬品、化粧品、食品、工業材料など、非常に幅広い分野で利用されています。その安全性と機能性の高さが、長年にわたり多くの製品に採用されてきた理由と言えるでしょう。

ポリビニルピロリドンには、その分子量によって様々な種類が存在します。分子量はK値と呼ばれる指標で表され、K-15、K-30、K-90などが代表的です。K値が小さいほど分子量が低く、K-15やK-17といった低分子量PVPは、浸透圧調整剤や結合剤、皮膜形成剤として用いられます。K-30は中分子量PVPの代表格であり、医薬品の結合剤や分散剤、化粧品の増粘剤や毛髪固定剤として最も広く利用されています。一方、K-90のような高分子量PVPは、より強力な接着性や増粘性、皮膜形成能が求められる用途に適しています。また、水に不溶性の架橋型PVPも存在し、これはクロスポビドンと呼ばれ、高い吸水・膨潤性を持つことから、医薬品の崩壊剤や吸着剤として重要な役割を果たします。さらに、酢酸ビニルなど他のモノマーとの共重合体であるPVP/VAコポリマーも開発されており、これらはPVP単独では得られない柔軟性や接着性、皮膜形成能を発揮し、特にヘアスプレーなどの化粧品で重宝されています。ヨウ素との錯体であるポビドンヨードは、強力な殺菌消毒薬として広く知られています。

ポリビニルピロリドンの用途は非常に多岐にわたります。医薬品分野では、錠剤の結合剤、コーティング剤、懸濁化剤、増粘剤として不可欠な存在です。特に、水に不溶性のクロスポビドンは、錠剤が体内で速やかに崩壊するのを助ける崩壊剤として広く用いられています。また、ポビドンヨードは手術部位の消毒や手洗い消毒、うがい薬など、感染症予防に欠かせない消毒薬として世界中で使用されています。化粧品分野では、ヘアスプレーやヘアムースの毛髪固定剤、シャンプーやコンディショナーの増粘剤、乳化安定剤、スキンケア製品の保湿剤や皮膜形成剤として、その優れた機能性が活用されています。食品分野では、ビールやワインの清澄剤(架橋PVPが使用されることが多い)として、濁りの原因となるタンパク質などを吸着除去し、製品の透明度と安定性を向上させるために用いられます。工業分野では、接着剤(感圧接着剤、ホットメルト接着剤)、繊維の染料受容体や加工助剤、塗料やインクの顔料分散剤、増粘剤として利用されます。さらに、電子材料分野では、リチウムイオン電池のバインダー、半導体製造プロセスにおけるフォトレジスト添加剤、研磨剤など、高度な技術を要する分野でもその特性が活かされています。水処理膜の形成助剤や、農薬の分散剤、展着剤としても利用されるなど、その応用範囲は広がる一方です。

ポリビニルピロリドンに関連する技術は、その合成から応用まで多岐にわたります。PVPの合成は、N-ビニル-2-ピロリドンモノマーのラジカル重合によって行われ、特に水溶液中での重合が一般的です。この重合プロセスにおいて、分子量を精密に制御する技術が重要であり、K値に応じた重合条件の最適化が求められます。また、重合後に残存するモノマーや不純物を除去するための高度な精製技術も、医薬品や化粧品用途においては不可欠です。架橋型PVPの製造には、特定の架橋剤を用いた重合技術が用いられ、水不溶性でありながら高い吸水性を持つ特性が付与されます。さらに、PVPの機能を拡張するために、酢酸ビニルなどの他のモノマーと共重合させる技術も発展しており、これによりPVP単独では得られない新たな物性を持つコポリマーが開発されています。近年では、PVPをナノ粒子分散剤として利用したり、ドラッグデリバリーシステム(DDS)におけるキャリア材料として応用したりするなど、ナノテクノロジーとの融合も進んでいます。これらの技術は、PVPの多様な用途を支え、新たな応用分野を開拓するための基盤となっています。

ポリビニルピロリドンの市場は、医薬品、化粧品、工業用途の安定した需要に支えられ、着実に成長を続けています。特に、アジア太平洋地域における経済成長と、それに伴う医薬品および化粧品市場の拡大が、PVP市場全体の成長を牽引しています。主要なメーカーとしては、ドイツのBASF社や米国のAshland社(旧ISP社を含む)が世界市場をリードしており、近年では中国のBoai NKY Pharmaceuticals社などのアジア系企業も存在感を増しています。市場のトレンドとしては、より高機能で特殊なグレードのPVPの開発が進められており、特定の用途に特化した製品が求められています。また、環境規制の強化に伴い、生分解性やより安全性の高いPVPの開発、製造プロセスのグリーン化への関心が高まっています。医薬品分野では、ジェネリック医薬品の増加がPVPの需要を押し上げている一方で、電子材料分野における新たな応用開拓も市場成長の重要な要因となっています。これらの要因が複合的に作用し、PVP市場は今後も安定した成長が見込まれています。

将来展望として、ポリビニルピロリドンは、そのユニークな特性を活かし、さらなる応用分野の拡大が期待されています。医薬品分野では、ドラッグデリバリーシステム(DDS)における薬物キャリアとしての役割がますます重要になると考えられています。PVPの生体適合性と薬物との相互作用を利用し、薬物の体内での安定性向上や標的部位への効率的な送達を目指す研究が進められています。また、バイオ医薬品の安定化剤や、3Dプリンティング技術を用いた個別化医療における製剤への応用も期待されています。化粧品分野では、自然由来成分との融合や、多機能性化粧品への応用が進むでしょう。環境意識の高まりから、マイクロプラスチック問題への対応として、より環境負荷の低いPVPの開発や、生分解性PVPの研究も加速すると考えられます。電子材料分野では、次世代電池、フレキシブルデバイス、有機EL材料など、先端技術分野でのPVPの活用がさらに進むと予測されます。環境・エネルギー分野では、高性能な水処理膜やCO2分離膜、燃料電池材料としての応用研究も活発に行われています。PVPの生体適合性をさらに高め、スマートポリマーとしての機能付与や、製造プロセスのグリーン化、リサイクル技術の確立など、持続可能性を追求する研究開発が今後のPVP市場の成長を支える重要な要素となるでしょう。