ポンペ病市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ポンペ病市場は、投与経路(経口、非経口)、治療タイプ(酵素補充療法(ERT)、併用療法、その他の治療法)、発症タイプ(乳児型ポンペ病(IOPD)、遅発型ポンペ病(LOPD))、流通チャネル(病院薬局、小売薬局、など)、地域(北米、欧州、アジア太平洋、など)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポンペ病治療市場の概要

市場概要

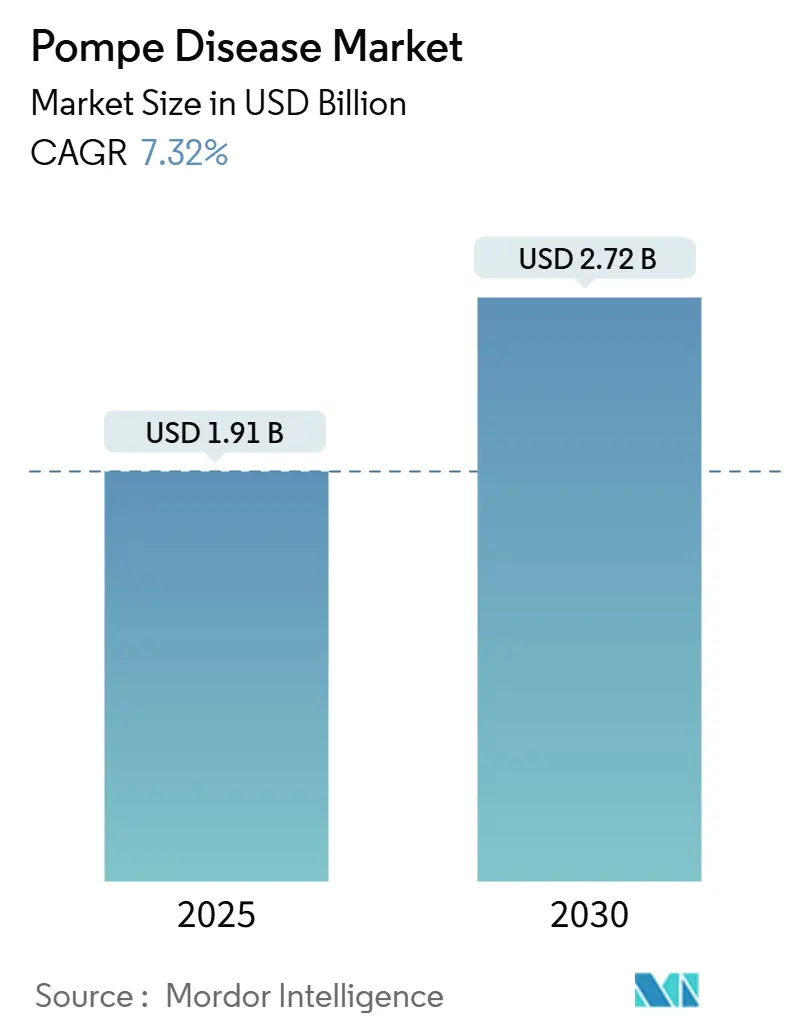

ポンペ病治療市場は、2025年には19.1億米ドルと推定され、2030年には27.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.32%で成長する見込みです。

この市場では、単剤の酵素補充療法(ERT)から、次世代ERT、併用療法、そして研究段階にある遺伝子およびmRNAプラットフォームへと治療法の選択肢が拡大しており、新たな治療法の導入により二桁の収益成長が持続しています。特にアジア太平洋地域を中心に新生児スクリーニングの義務化が加速しており、以前の推定よりもはるかに高い疾患有病率が明らかになっています。これにより、早期介入と生涯にわたる治療の商業的根拠が強化されています。

バリューチェーン全体で投資が活発化しており、スポンサーはウイルスベクターや第二世代組換え酵素の製造能力確保に数億ドルを投じ、供給の安定性と上市までのリスク低減を図っています。同時に、米国や欧州の支払機関はバリューベースの償還基準を厳格化しており、開発企業は高額な初期費用が実証可能な機能改善や長期的なコスト削減につながるという実世界のエビデンスを提示するよう求められています。

競争は激化しており、Sanofiが既存の地位を守る一方で、Amicus Therapeutics、Shionogi、および複数の遺伝子治療専門企業が、乳児型および遅発型ポンペ病セグメントにおける新たな機会を獲得するために資本を投入しています。

主要な市場動向と洞察

* 投与経路別: 2024年には非経口製品がポンペ病市場シェアの91.22%を占め、2030年までに経口候補薬は8.47%のCAGRを記録すると予測されています。

* 治療タイプ別: 2024年には酵素補充療法(ERT)がポンペ病市場規模の90.19%を維持しましたが、併用療法は2030年までに8.86%のCAGRで成長すると予測されています。

* 発症タイプ別: 2024年には遅発型ポンペ病(LOPD)がポンペ病市場規模の68.74%を占めましたが、乳児型ポンペ病(IOPD)治療は9.46%のCAGRで進展しています。

* 流通チャネル別: 2024年には病院薬局が収益シェアの56.84%を占めましたが、オンライン薬局は2030年までに9.14%のCAGRで最も急速な成長を示しています。

* 地域別: 2024年には北米がポンペ病市場シェアの46.74%を占めましたが、アジア太平洋地域は2030年までに9.36%のCAGRで拡大しています。

グローバルポンペ病市場のトレンドと洞察

市場の推進要因

1. 新規第二世代ERTの上市:

cipaglucosidase alfaとmiglustatの併用療法のような第二世代酵素は、マンノース-6-リン酸タグ付けと細胞取り込みを改善し、骨格筋におけるグリコーゲンクリアランスを向上させ、従来のalglucosidase alfaと比較して優れた患者報告アウトカムを示しています。欧州で遅発型ポンペ病の成人に対する優先療法として早期に指定されたことは、米国以外での普及を示唆しており、Amicusは2028年までに累計10億ドル以上の収益を見込んでいます。オーファンドラッグ制度による規制の柔軟性(審査期間の短縮、独占期間の延長)が市場の熱意を後押しし、他のスポンサーも改良型ERTの開発を優先するよう促しています。

2. 新生児スクリーニング義務化の拡大:

中国、日本、および米国の一部の州におけるゲノミクス優先のスクリーニングプログラムは、酵素活性アッセイよりも著しく高い割合でポンペ病を検出しています。中国のパイロット研究では、全体的なライソソーム病の有病率が1,512出生あたり1と報告されています。早期の特定は、特に急速な心臓および呼吸器機能の低下を予防できる乳児型ポンペ病において、無症状段階での治療を促進します。各国政府はポンペ病のパネルを国家スクリーニングカタログに組み込み、償還を拡大し、長期的な処方量増加を支える持続的な普及を刺激しています。

3. 臨床試験におけるmRNAベースのERTプラットフォーム:

プロピオン酸血症におけるmRNA-3927の概念実証データは、代謝危機を70%削減することを示し、メッセンジャーRNAの脂質ナノ粒子送達が内因性酵素産生のためのモダリティとして有効であることを証明しました。ポンペ病の翻訳プログラムは、機能性酸性α-グルコシダーゼを分泌するために肝細胞を標的とし、月1回の投与や自己投与の可能性も秘めています。製造のスケーラビリティはCOVID-19ワクチンプラットフォームに匹敵し、複雑な組換え酵素と比較して製造原価の大幅な削減を示唆しています。

4. 遺伝子治療資金の急増:

2024年から2025年にかけて、ポンペ病AAVプロジェクトに15億ドル以上のベンチャーおよび戦略的資本が流入し、開発企業はSPK-3006、AT845などの候補薬を登録研究に進めています。投資には、臨床および初期商業供給を確保するためのAstellasによるノースカロライナ州の1億ドル規模のベクター施設が含まれます。

市場の抑制要因

1. 高い治療費:

ドイツにおける患者一人当たりの年間支出は483,907ユーロであり、ポンペ病は最も高額なライソソーム病の一つであり、その98.5%が薬剤費に起因しています。オーファンドラッグ政策は高額な価格設定を支持していますが、支払機関は現在、完全な償還を認める前に確固たるアウトカムデータを要求しており、交渉を長期化させ、特に併用療法や遺伝子治療の新規参入者にとって広範な上市を遅らせています。

2. 診断の遅れと認知度の低さ:

遅発型ポンペ病はしばしば筋ジストロフィーと類似しており、診断までの期間が数年に及ぶことがあり、治療開始が遅れ、潜在的な治療期間が短縮されます。電子カルテデータに適用される人工知能アルゴリズムは、疑わしい表現型を特定する上で有望ですが、学術センター以外での採用は限られており、地方や低所得地域での診断不足が続いています。

3. ウイルスベクター製造のボトルネック:

遺伝子治療の製造は、高度な専門知識と大規模な設備を必要とする複雑なプロセスです。特にウイルスベクターの製造は、品質管理、スケールアップ、規制要件の遵守において課題が多く、供給不足や生産コストの増加につながる可能性があります。

4. バリューベースの価格設定圧力:

米国や欧州の支払機関は、治療の価値に基づいた償還を重視しており、高額な治療薬に対しては、その費用対効果や患者アウトカムの改善を厳しく評価します。これにより、開発企業はより強力な臨床データや実世界のエビデンスを提示する必要があり、価格設定や償還交渉に圧力がかかります。

セグメント分析

投与経路別:非経口投与の優位性がイノベーションを推進

2024年には非経口製品がポンペ病市場の91.22%を占め、市場規模は17.4億米ドルに達しました。これは、改良された酵素製剤の臨床導入によって8.47%のCAGRで成長しています。静脈内投与は、数十年にわたる臨床医の慣れ、成熟した専門薬局のロジスティクス、および呼吸器・歩行機能の安定化における実証済みの臨床的利益から恩恵を受けています。アバルグルコシダーゼアルファは、ビスリン酸化マンノース-6-リン酸タグを組み込むことで筋肉への取り込みを強化し、注入間隔を延長する製剤革新の例です。温度管理された流通の進歩により、製品の廃棄率は1%未満に抑えられ、定時配送率は98%を維持しており、非経口モデルをさらに強固にしています。

経口投与はまだ初期段階ですが、戦略的に重要なアプローチです。Maze Therapeuticsの経口グリコーゲン合成酵素阻害剤MZE-001は、Sanofiによる7.5億米ドルの買収とShionogiによる1.5億米ドルのライセンス契約の基盤となっており、便利な毎日服用できる錠剤が隔週の注入を補完または代替できるという確信を反映しています。もし第II相データがグリコーゲン減少バイオマーカーを裏付ければ、ポンペ病業界は二分された治療アルゴリズムを目にする可能性があります。そこでは、患者が非経口ERTから経口基質還元維持療法に移行し、収益構成とロジスティクス要件が変化するでしょう。

治療タイプ別:ERTのリーダーシップが併用療法の挑戦に直面

酵素補充療法(ERT)は2024年の収益の90.19%を占め、ポンペ病市場規模は17.1億米ドルに達しましたが、併用療法の規模拡大に伴い、そのシェアは緩やかに減少すると予測されています。臨床医は、広範な長期安全性データと償還の慣れから、引き続きalglucosidase alfaとavalglucosidase alfaに依存しています。しかし、cipaglucosidase alfaとmiglustatの併用療法がFDAに承認されたことは、パラダイムシフトの到来を告げています。Amicusは、改善された6分間歩行テストスコアを受けて、治療経験のある患者が併用療法に切り替えたことにより、2025年第1四半期に前年比90%の収益成長を報告しました。

遺伝子治療とmRNA治療は「その他」のカテゴリーに属し、ERTの優位期間を短縮する可能性があります。単回投与のAAVベクターや月1回のmRNA注射は、特に若いコホートの服薬遵守パターンを再構築する可能性があります。しかし、開発企業は大規模な商業化の前に、製造と免疫原性のハードルをクリアする必要があります。

発症タイプ別:LOPDの優位性がIOPDのイノベーションを覆い隠す

遅発型ポンペ病(LOPD)は、2024年の収益の68.74%を占め、これは高い有病率と長い治療期間を反映しています。成長は持続するものの、予測モデルでは、出生前および新生児介入の規模拡大に伴い、乳児型ポンペ病(IOPD)に2030年までに9.46%のCAGRを割り当て、その収益シェアを押し上げています。PEARL試験の子宮内ERTは、免疫寛容を誘導し、抗体介在性の薬剤効果低下を排除する可能性を追求しています。成功すれば、乳児の生存率と神経運動アウトカムが劇的に改善し、ガイドラインの変更と対象患者プールのさらなる拡大を促す可能性があります。

LOPDについては、最初の症状から2年以内に治療を開始することで、人工呼吸器なしの生存期間が、それ以降の開始と比較して5年以上延長されることがデータで確認されています。その結果、支払機関の政策は、原因不明の近位筋力低下を持つ成人に対する遺伝子検査の償還をますます拡大しており、診断率の向上と専門センターへの安定した患者流入につながっています。

流通チャネル別:病院薬局がデジタル変革をリード

病院薬局は、2024年の売上高の56.84%を占めました。これは、注入センターのインフラ、多職種連携ケアチーム、および狭い安定性範囲を持つ生物学的製剤に不可欠な厳格な品質管理プロトコルによって推進されています。オンライン薬局がデジタルに精通した患者セグメントを獲得するにつれて、そのシェアはわずかに減少すると予想されますが、病院からの絶対収益はポンペ病市場全体の拡大と並行して増加するでしょう。Accredoのような大規模ネットワークは、予測的なコールドチェーン分析を活用して99%の調剤精度を達成し、臨床医の信頼をさらに強化しています。

E-薬局プラットフォームは、遠隔医療相談、遠隔肺活量測定、注入用品の自宅配送を組み合わせたハイブリッドケアモデルに支えられ、9.14%のCAGRを記録すると予測されています。大手小売業者は、希少疾患専門ハブに投資し、アクセスポイントを多様化し、三次医療機関から遠く離れた場所に住む患者の移動負担を軽減しています。しかし、限定流通契約により、販売量は10未満の認定薬局に限定され、厳格な監視を維持し、偽造品のリスクを最小限に抑えています。

地域分析

北米は2024年の売上高の46.74%(8.9億米ドルに相当)を占め、強固な支払機関によるカバレッジ、米国全州での活発な新生児スクリーニング、神経筋専門医の間での早期導入行動を反映しています。この地域はまた、深い資本市場と経験豊富な受託製造エコシステムに支えられ、進行中の第III相遺伝子治療試験の大部分を占めています。インフレ抑制法による価格交渉などの政策変更は不確実性をもたらしますが、生命を脅かす希少疾患に対する高い臨床的価値評価を損なう可能性は低いでしょう。

ヨーロッパは第2位の地域ブロックを構成しており、欧州医薬品庁を通じた調和された規制経路を特徴とする一方で、加盟国レベルでの償還決定は断片化しています。西欧諸国は通常、販売承認から3ヶ月以内にポンペ病ERTに資金を提供しますが、多くの中央および東欧市場は2年以上遅れており、地域内でのアクセス格差を生み出しています。Rocheのドイツにおける9,000万ユーロの遺伝子治療施設やUCBのベルギーにおける2億ユーロの酵素施設といった産業界のコミットメントは、ヘルスケア技術評価の厳格化にもかかわらず、ヨーロッパが引き続き収益性の高い上市地域であり続けるという自信の高まりを反映しています。

アジア太平洋地域は9.36%のCAGRで最も急速な成長軌道を示しています。中国の義務的なゲノム新生児スクリーニングは、診断された人口を直ちに拡大し、ERTを助成する政策措置を引き起こす発生率データをもたらしました。日本の医薬品医療機器総合機構は、オーファンドラッグに対して9ヶ月の中央値での迅速な審査サイクルを維持しており、7年間の独占期間が与えられているため、スポンサーは早期にグローバルな申請を行うインセンティブがあります。一方、オーストラリアと韓国は、アバルグルコシダーゼアルファを国家償還スケジュールに追加しており、次世代治療法のより広範な地域統合を示唆しています。現地での充填・包装能力を含むサプライチェーンへの投資は、輸入関連の遅延を軽減し、着地コストを削減し、持続可能な販売量増加を促進しています。

競合状況

市場集中度は依然として高く、Sanofi、Amicus Therapeutics、およびその他数社が世界の市場収益の大部分を共同で支配しています。Sanofiの歴史的なリーダーシップは、安定した年間キャッシュフローを生み出す第一世代および第二世代のERTフランチャイズに根ざしています。Amicusは、初の承認された併用療法を上市することでシェア獲得を加速させ、堅牢な市販後データパッケージに支えられ、2025年末までに少なくとも20カ国でグローバルな提供を予定しています。

戦略的取引は、差別化されたメカニズムに置かれるプレミアムを強調しています。Sanofiは、Maze Therapeuticsの経口グリコーゲン合成酵素プログラムを7.5億米ドルの現金で買収し、競合他社を上回る入札を行いました。同時にShionogiは、1.5億米ドルの前払い金とマイルストーンで全世界での権利を確保し、同じ資産クラスの並行開発経路を効果的に独占しました。このような取引は、成熟したERTポートフォリオへの圧力を相殺できる有望なパイプライン資産に対する激しい競争を示しています。

流通も集中しています。10未満の専門薬局が、注入型ポンペ病治療薬の約80%を管理しており、これにより処方集交渉や患者サポート契約において影響力を持っています。しかし、この集中はイノベーションの普及を促進します。新しい製品が限定流通契約を確保すれば、全国の病院ネットワークは数週間以内に患者を切り替えることができ、通常の上市後の普及曲線を圧縮します。

ポンペ病業界の主要企業

* Amicus Therapeutics

* Sanofi

* Exerkine Corporation

* Genethon

* Maze Therapeutics, Inc.

(主要企業は特定の順序で記載されているわけではありません。)

最近の業界動向

* 2025年5月: Amicus Therapeuticsは、2025年第1四半期のPombiliti + Opfoldaの収益が1億2,520万米ドルで前年比90%増を報告し、2025年下半期にGAAPベースでの黒字化を達成する見込みであり、2025年中に最大10カ国で新規上市を確定しました。

* 2024年5月: Shionogiは、Maze Therapeuticsの経口基質還元療法MZE-001を1.5億米ドルの前払い金でライセンス供与しました。FDAはオーファンドラッグ指定を付与し、開発を加速させました。

* 2024年4月: Sanofiは、Mini-COMET研究データを発表し、アバルグルコシダーゼアルファが乳児型ポンペ病の小児患者の眼瞼下垂を改善したことを示し、第二世代ERTの利点を強化しました。

* 2023年9月: FDAは、標準的なERTで十分に管理されていない遅発型ポンペ病の成人向けに、Pombiliti(cipaglucosidase alfa-atga)とOpfolda(miglustat)の併用療法を承認しました。

ポンペ病市場に関する本レポートは、その現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を包括的に分析しています。

ポンペ病は、グリコーゲン貯蔵病II型としても知られる、ライソゾームにおけるグリコーゲンの蓄積によって引き起こされる常染色体劣性遺伝性の代謝性疾患です。これは稀な疾患(出生4万人に1人と推定)であり、心臓や骨格筋に障害をもたらし、しばしば致死的となる遺伝性疾患です。酸性α-グルコシダーゼ(GAA)と呼ばれる酵素を生成する遺伝子の変異が原因とされています。

市場規模は2025年に19.1億米ドルに達し、2030年には27.2億米ドルまで拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.32%です。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 新規の第2世代酵素補充療法(ERT)の導入

* 新生児スクリーニング義務の拡大

* 臨床試験段階にあるmRNAベースのERTプラットフォームの進展

* 中国における希少疾患治療薬の償還加速

* 遺伝子治療への資金供給の急増

* 世界的なオーファンドラッグ(希少疾病用医薬品)に対するインセンティブの存在

一方で、市場の成長を阻害する要因も存在します。

* 治療費の高額さ(例:ドイツでは患者一人当たり年間平均483,907ユーロ、約523,000米ドルに達する)

* 診断の遅れと疾患に対する低い認知度

* ウイルスベクター製造におけるボトルネック

* 米国および欧州におけるバリューベース価格設定(価値に基づく価格設定)への圧力

治療法別では、酵素補充療法(ERT)が引き続き市場を牽引しており、2024年の収益の90.19%を占めています。これは、新たな併用療法や遺伝子治療の選択肢が登場しているにもかかわらず、その優位性が続いていることを示しています。

地域別に見ると、アジア太平洋地域が最も高い成長軌道を示しており、2030年までのCAGRは9.36%と予測されています。この成長は、新生児ゲノムスクリーニングの導入拡大や、希少疾患治療薬の償還制度の拡充によって推進されています。

本レポートでは、市場を詳細に分析するため、投与経路(経口、非経口)、治療タイプ(酵素補充療法、併用療法、その他の療法)、疾患発症タイプ(乳児型ポンペ病、遅発型ポンペ病)、流通チャネル(病院薬局、小売薬局、オンライン薬局など)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)といった様々なセグメントに分けて評価しています。

競争環境については、Sanofi、Amicus Therapeutics、Astellas Pharma / Audentes、Asklepios BioPharmaceutical (AskBio)、Genethon、Orchard Therapeutics、Shionogi & Co., Ltd.、Beijing GeneCradle Technology Co., Ltd.、Maze Therapeutics, Inc.、Exerkine Corporationといった主要企業のプロファイルが提供されており、市場集中度や市場シェア分析も含まれています。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価、将来の展望についても言及しており、ポンペ病市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新規第2世代ERTの発売

- 4.2.2 新生児スクリーニング義務の拡大

- 4.2.3 臨床試験中のmRNAベースERTプラットフォーム

- 4.2.4 中国の希少疾患償還の加速

- 4.2.5 遺伝子治療資金の急増

- 4.2.6 世界的なオーファンドラッグインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費

- 4.3.2 診断の遅れと低い認知度

- 4.3.3 ウイルスベクター製造のボトルネック

- 4.3.4 米国/EUにおける価値ベースの価格設定圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 投与経路別

- 5.1.1 経口

- 5.1.2 非経口

- 5.2 治療タイプ別

- 5.2.1 酵素補充療法 (ERT)

- 5.2.2 併用療法

- 5.2.3 その他の療法

- 5.3 発症タイプ別

- 5.3.1 乳児型ポンペ病 (IOPD)

- 5.3.2 遅発型ポンペ病 (LOPD)

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 サノフィ

- 6.3.2 アミカス・セラピューティクス

- 6.3.3 アステラス製薬 / オーデンテス

- 6.3.4 アスクレピオス・バイオファーマシューティカル (AskBio)

- 6.3.5 ジェネトン

- 6.3.6 オーチャード・セラピューティクス

- 6.3.7 塩野義製薬株式会社

- 6.3.8 北京遺伝子クレードルテクノロジー株式会社

- 6.3.9 メイズ・セラピューティクス・インク

- 6.3.10 エクサーカイン・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポンペ病は、ライソゾーム病と呼ばれる遺伝性疾患群の一つであり、全身の筋肉に進行性の障害を引き起こす難病です。この病気は、酸性α-グルコシダーゼ(GAA)という酵素の欠損または活性低下によって引き起こされます。GAA酵素は、細胞内のライソゾームにおいて、グリコーゲンという糖質をグルコースに分解する役割を担っています。この酵素が正常に機能しないと、グリコーゲンがライソゾーム内に異常に蓄積し、特に筋肉細胞に損傷を与え、その結果、筋力低下や機能障害が生じます。心臓、骨格筋、呼吸筋など、全身の様々な筋肉が影響を受けるため、患者さんの生活の質に大きな影響を及ぼします。

ポンペ病は、主に発症時期と重症度によって二つの主要な病型に分類されます。一つは「乳児型ポンペ病(Infantile-onset Pompe disease, IOPD)」で、生後数ヶ月以内に発症します。この病型では、GAA酵素の活性がほぼ完全に欠損しており、急速に進行する重度の心筋症、全身の筋力低下、呼吸不全が特徴です。治療を行わない場合、多くは1歳までに命を落とす非常に重篤な病型です。もう一つは「遅発型ポンペ病(Late-onset Pompe disease, LOPD)」で、乳児期以降、小児期、青年期、成人期と幅広い年齢で発症します。遅発型ではGAA酵素の活性が部分的に残存しているため、症状の進行は乳児型よりも緩やかですが、個人差が非常に大きいのが特徴です。主に骨格筋と呼吸筋が影響を受け、進行性の筋力低下、呼吸困難、歩行障害などを引き起こします。心筋症は乳児型ほど一般的ではありませんが、発生することもあります。遅発型は症状が非特異的であるため、診断が遅れるケースも少なくありません。

ポンペ病の診断には、新生児スクリーニング(一部の国や地域で導入されています)や、血液中のGAA酵素活性測定、GAA遺伝子の変異解析を行う遺伝子検査が用いられます。また、筋生検によってグリコーゲンの蓄積を確認したり、心電図、心エコー、筋電図、呼吸機能検査などを用いて症状を評価したりすることもあります。治療の主な応用としては、酵素補充療法(ERT)が挙げられます。これは、欠損しているGAA酵素を体外から補充する治療法で、アルグルコシダーゼ アルファ(Myozyme/Lumizyme)が標準治療として広く用いられています。この薬剤は静脈内投与され、ライソゾーム内のグリコーゲン蓄積を抑制し、症状の進行を遅らせることを目指します。乳児型では生命予後を大幅に改善し、遅発型でも筋力や呼吸機能の維持に寄与することが示されています。ERTに加えて、理学療法、作業療法、呼吸療法、栄養管理などの支持療法も重要であり、症状の緩和と患者さんの生活の質の向上を目指します。

関連技術としては、まず酵素補充療法に用いられる組換えDNA技術によって製造されたGAA酵素製剤が挙げられます。これらの製剤は、標的細胞への効率的な送達を目的とした薬物送達技術の改善も進められています。次世代の治療法として注目されているのが遺伝子治療です。これは、GAA遺伝子を患者さんの細胞に導入し、体内で正常な酵素を産生させることを目指すもので、アデノ随伴ウイルス(AAV)ベクターを用いた臨床試験が進行中です。CRISPR/Cas9などのゲノム編集技術も、将来的な治療法として研究が進められています。また、特定のGAA遺伝子変異を持つ患者さんに対しては、酵素の安定性を高め、活性を向上させる低分子化合物を投与するシャペロン療法も検討されており、ERTとの併用も期待されています。疾患の進行度や治療効果を客観的に評価するためのバイオマーカー(例:Glc4、CPK、心臓バイオマーカー)の開発も重要な関連技術です。さらに、新生児スクリーニングにおいては、タンデムマス分析法などを用いた、微量の血液サンプルからGAA酵素活性を測定する技術が活用されています。

市場背景を見ると、ポンペ病は希少疾患であり、その治療薬はオーファンドラッグ(希少疾病用医薬品)として開発・承認されています。オーファンドラッグは、開発インセンティブが与えられるため、高価になる傾向があります。長らくサノフィ社のアルグルコシダーゼ アルファが唯一のERT製剤でしたが、近年ではアミカス・セラピューティクス社のセベリパーゼ アルファとミガルスタットの併用療法や、バイオジェン社とアムリックス・ファーマシューティカルズ社が開発した新たなERT製剤(avalglucosidase alfa)が承認され、治療選択肢が増えています。患者数は限られていますが、治療薬の単価が高いため、ポンペ病治療薬の市場規模は数十億ドル規模と推定されています。市場における課題としては、特に遅発型における診断の遅れ、治療費の高さと医療経済への影響、ERTに対する免疫反応(抗体産生)、そして中枢神経系や骨格筋の一部への薬物送達の限界などが挙げられます。

将来展望としては、まず新規治療法の開発が挙げられます。酵素の標的細胞への送達効率を高める改良型ERT(例:M6P受容体への親和性を高めたもの)や、AAVベクターを用いた全身性遺伝子治療のさらなる発展と安全性・有効性の確立が期待されています。CRISPR/Cas9によるin vivoゲノム編集の実現も視野に入っています。また、GAA酵素をコードするmRNAを導入し、一時的に酵素を産生させるmRNA治療や、疾患モデルの作成や将来的な細胞補充療法への応用を目指す幹細胞治療の研究も進められています。診断の早期化も重要な課題であり、新生児スクリーニングの普及と精度向上、バイオマーカーのさらなる開発と臨床応用が期待されます。患者さんの遺伝子型、病型、免疫反応に応じた最適な治療戦略を選択する個別化医療の実現も目指されており、シャペロン療法など、特定の遺伝子変異を持つ患者さんに特化した治療法の発展が期待されます。最終的には、治療効果の最大化と副作用の最小化、包括的な支持療法とリハビリテーションの充実、そして患者登録制度の活用による長期的なデータ収集と治療ガイドラインの改善を通じて、ポンペ病患者さんの生活の質の向上に貢献していくことが期待されています。