ポッピングボバ市場規模・シェア分析-成長動向と予測(2025年~2030年)

ポッピングボバ市場レポートは、フレーバー(フレーバー付き、フレーバーなし)、カテゴリ(オーガニック、従来型)、包装形態(プラスチック製容器/箱、パウチ、その他)、流通チャネル(オン・トレード/フードサービス、オフ・トレード/小売)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポッピングボバ市場の概要、成長トレンド、および2030年までの予測に関する詳細なレポートを以下に要約いたします。

—

ポッピングボバ市場の概要と成長トレンド(2025年~2030年)

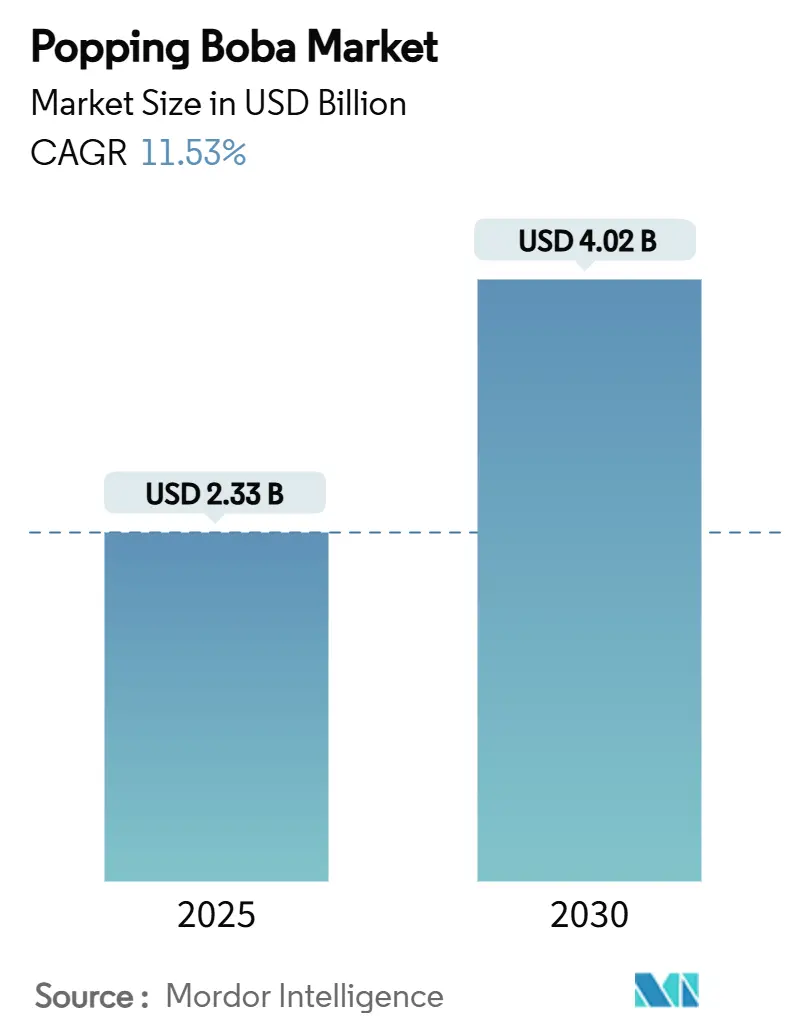

ポッピングボバ市場は、2025年には23.3億米ドルと推定され、2030年には40.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)11.53%で急速な拡大が見込まれています。この急成長は、ソーシャルメディアでの可視性の向上、飲料のカスタマイズ需要の急増、北米、ヨーロッパ、ラテンアメリカにおけるバブルティーチェーンの継続的な展開によって推進されています。

有機カプセルへの需要の高まり、デザートやカクテルにおける幅広い料理用途、持続可能な包装の技術革新が、大手メーカーと機敏なニッチブランドの両方にとって商業的機会を拡大しています。同時に、アルギン酸ナトリウムと塩化カルシウムの原材料コストの継続的な変動、および米国における有機認証規則の厳格化が、サプライサイドのリスクを経営課題の最前線に置いています。ポッピングボバ市場は現在、食品科学、体験型ダイニング、小売チャネルの多様化の交差点に位置しており、今後5年間で2桁の年間成長を遂げると予測されています。

本レポートは、フレーバー(フレーバー付き、フレーバーなし)、カテゴリー(有機、従来型)、包装形式(プラスチック容器/箱、パウチ、その他)、流通チャネル(オン・トレード/フードサービス、オフ・トレード/小売)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に市場をセグメント化し、価値(米ドル)で予測を提供しています。

主要な調査結果

* フレーバー別: フレーバー付きセグメントが2024年に87.34%の収益シェアを占め、2030年までには11.78%のCAGRで最も速い成長を遂げると予測されています。

* カテゴリー別: 従来型製品が2024年の売上高の82.32%を占めましたが、有機セグメントは2030年までに12.43%のCAGRで拡大すると予測されています。

* 包装形式別: プラスチック容器と箱が2024年の収益の92.12%を占めましたが、パウチは2025年から2030年の間に12.04%のCAGRで成長しています。

* 流通チャネル別: オン・トレード(フードサービス)が2024年の収益の57.21%を占めましたが、オフ・トレード(小売)は2030年までに12.73%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の42.31%を占めましたが、南米は2030年までに13.09%のCAGRを記録すると予測されています。

世界のポッピングボバ市場のトレンドと洞察

市場の促進要因

1. バブルティーとスペシャルティ飲料の世界的な人気上昇:

バブルティー市場は、従来のアジア圏の拠点を超えて拡大しており、従来のタピオカパールに代わるプレミアムなトッピングとしてポッピングボバへの前例のない需要を生み出しています。Mixue Bingchengの香港IPOでの成功は、このセクターの世界的なスケーラビリティに対する投資家の信頼を示しています。同社の45,000以上の店舗はマクドナルドの店舗数を上回り、バブルティーがニッチな飲料から主流のフードサービスカテゴリーへと移行していることを示唆しています。2024年の北米のミルクティーカテゴリーで7.5%の市場成長が見られるように、ニューヨークやロサンゼルスのような都市は、多様な人口層をターゲットとするアジアの飲料コンセプトの試験場となっています。スペシャルティ飲料チェーンの普及は、ポッピングボバの仕様の標準化を推進し、品質の一貫性と価格の安定性を通じてメーカーと最終消費者の両方に利益をもたらす規模の経済を生み出しています。

2. デザート、アイスクリーム、ヨーグルト、カクテルなど新製品への拡大:

従来の飲料を超えた料理用途は、ポッピングボバメーカーにとって最も変革的な成長ベクトルであり、Kültee Kaviarはデザートや風味豊かな料理への統合のために特別に設計された小型製品を先駆的に開発しています。同社は米国内での生産を重視することで、関税問題とクリーンラベルの要求の両方に対応し、親会社であるZentis North Americaの130年にわたる食品製造の専門知識を活用しています。この製品多様化戦略は、視覚的および食感的な要素がプレミアム価格を決定する体験型ダイニングへの食品業界全体の動きと一致しています。アイスクリームパーラーやヨーグルトショップは、ポッピングボバを特徴的なトッピングとして取り入れることが増えており、高級レストランでは分子ガストロノミーのプレゼンテーションで風味豊かな用途を試しています。カクテルセグメントは、バーテンダーが視覚的魅力とフレーバーの爆発の両方を提供するノンアルコールガーニッシュを求めているため、健康志向の消費者の間で高まるモクテルトレンドを取り込み、有望な市場となっています。

3. 製品イノベーション:新フレーバー、食感、ヘルシーなバリアント:

健康志向の処方は、製品開発の優先順位を再構築しており、有機バリアントはプレミアム価格にもかかわらず、市場シェアを拡大すると予測されています。FS DrinksのExpo West 2024でのSimple Bobaの発売は、このトレンドを象徴しており、人工保存料なしで160日間の保存期間を持つコンニャクベースのクリスタルボバを特徴とするクリーンラベルのRTD飲料を提供しています。オーストラリアのオーツ麦農家は、フレーバープロファイルを維持しながら糖分を減らすベータグルカン強化ポッピングボバを開発しており、40億米ドル以上の世界的なバブルティー市場をより健康的な代替品でターゲットにしています。低糖分およびビーガン処方は、規制圧力と消費者の好みの両方に対応しており、メーカーは天然の果物抽出物と植物ベースのゲル化剤を活用しています。2020年以降54%成長し、売上高92億米ドルに達した機能性飲料の台頭は、ビタミン、アダプトゲン、プロバイオティクスを注入したポッピングボバの機会を創出しています。食感の革新は、流通および保管中に液体充填カプセルの完全性を維持するという根本的な課題に対処しながら、最適な「ポップ」感覚を達成し、保存期間を延長することに焦点を当てています。

4. ソーシャルメディアとフードインフルエンサー文化が世界的なトレンドを促進:

視覚を重視するソーシャルメディアプラットフォームは、特に「インスタ映え」する食品体験を優先するGen Z世代の消費者の間で、ポッピングボバの採用率を加速させています。「弾ける」食感と鮮やかな色は、本質的に共有可能なコンテンツの瞬間を生み出し、従来の広告では再現できないオーガニックなマーケティングリーチを推進しています。CHAGEEの米国拡大戦略は、K-POP文化とのつながりやソーシャルメディアエンゲージメントを明確に活用し、アジア系人口の多い都市をターゲットにしながら、より広範な文化的魅力を構築しています。フードインフルエンサーとのパートナーシップは、ポッピングボバを非アジア系の人口層に紹介する上で特に効果的であることが証明されており、DIYバブルティーレシピを示すバイラルなTikTok動画がパッケージ製品の小売売上を牽引しています。このソーシャルメディアの増幅効果は、新しい地理的地域で急速な市場浸透を生み出し、多くの場合、消費者の親しみやすさと需要を確立することで、正式なブランド展開に先行しています。

市場の抑制要因

1. 鮮度維持のための保存期間と保管の課題:

コールドチェーン物流の要件と限られた保存安定性は、特に適切な冷蔵インフラが不足している地域において、市場拡大を制約し続けています。ポッピングボバの液体充填の性質は、固有の保存上の課題を生み出します。アルギン酸膜は、内部のフルーツジュースやフレーバーの細菌増殖を防ぎながら、完全性を維持しなければなりません。従来の処方は通常、冷蔵を必要とし、製造後30~45日以内に消費する必要があるため、流通範囲が制限され、小売業者の運用コストが増加します。FS Drinksのコンニャクベースのクリスタルボバが160日間の保存期間を達成したことは、重要な技術的進歩ですが、従来のアルギン酸ベースの製品とは異なる食感のため、採用はまだ限定的です。KPMGの2024年の分析で強調されたサプライチェーンの混乱(輸送の遅延や気候関連の物流課題など)は、ポッピングボバのような生鮮スペシャルティ製品に不均衡な影響を与えます。メーカーは、改質雰囲気包装や天然保存システムに投資していますが、これらのソリューションは生産コストを増加させ、味のプロファイルに影響を与える可能性があります。

2. 高糖分、人工フレーバー、添加物による健康上の懸念:

食品添加物と糖分含有量に対する規制当局の監視は、主要市場で強化されており、特に若い人口層をターゲットとする製品に焦点が当てられています。FDAのアルギン酸ナトリウム使用に関する更新されたガイダンスは、一般的に安全と認識されているものの、運用上の複雑さを増す特定の表示と製造コンプライアンスを要求しています。従来のポッピングボバ処方の高糖分含有量は、小児肥満と糖尿病率の削減を目的とした公衆衛生イニシアチブと衝突し、味と食感の特性を損なう可能性のある再処方への圧力を生み出しています。天然および有機飲料市場の成長は、クリーンラベルの代替品を好む消費者の嗜好の変化を反映していますが、これらの製品は通常、大量市場への浸透を制限するプレミアム価格を要求します。ヨーロッパ市場における人工着色料の制限は、メーカーが視覚的魅力を維持しながら規制要件を満たす天然の代替品を開発することを要求しています。健康志向の親が成分リストをますます精査するにつれて、この課題は激化し、家族向けのフードサービス施設におけるポッピングボバの魅力を制限する可能性があります。

セグメント分析

1. フレーバー別:フレーバー付きがイノベーションを牽引

フレーバー付きポッピングボバは、2024年に87.34%の圧倒的な市場シェアを維持しており、2030年までには11.78%のCAGRで最も速い成長を遂げると予測されています。この二重の優位性は、確立された消費者の好みと、従来のフルーツフレーバーを超えたフレーバープロファイルの継続的な革新の両方を反映しています。メーカーは、分子ガストロノミー技術を活用して、キュウリとミントのような風味豊かなオプションや、新しい味覚体験を求める冒険的な消費者にアピールするエキゾチックなフルーツブレンドなど、複雑なフレーバーの組み合わせを生み出しています。フレーバーなしセグメントは、市場での存在感は小さいものの、シェフが外部のソースやシロップを通じてフレーバープロファイルを制御することを好むプレミアムな施設で重要な用途を果たしています。最近の革新は、緊急性とソーシャルメディアの話題性を生み出す季節限定および期間限定のフレーバーに焦点を当てており、CHAGEEのような企業は、地域ごとの味覚の好みをグローバルな拡大戦略に組み込んでいます。フレーバー付きセグメントの成長軌道は、ユニークな味の組み合わせがプレミアム価格を正当化する体験型ダイニングへの広範なトレンドから恩恵を受けています。主要市場におけるクリーンラベルの要求と規制圧力により、天然フレーバー抽出物が人工代替品に取って代わることが増えています。この天然成分への移行は、生産コストを増加させる一方で、有機セグメントの成長モメンタムと一致し、果物加工事業との垂直統合の機会を創出しています。

2. カテゴリー別:有機セグメントが健康プレミアムを獲得

有機カテゴリーは、2030年までに12.43%のCAGRで最も速く成長するセグメントとして浮上しており、従来型製品が2024年に82.32%の市場シェアを維持しているにもかかわらず、この成長差は、特にミレニアル世代とGen Z世代の間で、成分の透明性と環境の持続可能性を優先する健康とウェルネスへの消費者の関心の高まりを反映しています。2024年3月に発効したUSDAの「有機認証強化規則」は、サプライチェーン全体で強化された認証とトレーサビリティを要求しており、堅牢なコンプライアンス能力を持つ確立されたプレーヤーの周りに有機セグメントを統合する可能性のある参入障壁を生み出しています。有機ポッピングボバの生産は、認定された有機フルーツジュースと天然ゲル化剤の調達において独自の課題に直面しており、多くの場合、大量市場への浸透を制限するプレミアム価格を必要とします。しかし、このセグメントは、有機飲料市場全体の11.44%のCAGR成長軌道から恩恵を受けており、流通はスペシャルティ小売業者を超えて主流の食料品チェーンに拡大しています。従来型製品は、コスト優位性と確立されたサプライチェーンにより引き続き優勢ですが、メーカーはプレミアムラインの拡張として有機オプションを提供することが増えています。カテゴリーの分割は、有機製品が少量にもかかわらず不均衡な価値を獲得し、認証と専門的な調達に投資する企業に持続可能な利益率を生み出すという、より広範な食品業界のトレンドを反映しています。

3. 包装形式別:プラスチック優勢も持続可能性の圧力に直面

プラスチック容器/箱は、2024年に92.12%の市場シェアを占めており、フードサービス事業者への大量流通における確立されたサプライチェーンの効率性とコスト優位性を反映しています。しかし、パウチは、持続可能性への懸念と消費者の利便性の好みに牽引され、2030年までに12.04%のCAGRで最も速く成長する形式となっています。この成長軌道は、従来の包装と比較して炭素排出量を最大60%削減するAmcorのリサイクル可能なレトルトパウチ技術など、より広範な包装業界の革新と一致しています。柔軟な包装形式への移行は、環境への懸念と運用効率の両方に対処しており、パウチは保管スペースを削減し、輸送コストを削減します。Accredo Packagingのサトウキビ由来の100%バイオベース樹脂パウチは、持続可能な代替品への業界の動きを示していますが、採用は高い生産コストと性能上の考慮事項によって制限されています。サシェやスティックを含む他の包装形式は、小売およびシングルサーブ市場でニッチな用途を果たしていますが、その成長潜在力は、ポーションサイズの制限と単位あたりの包装コストの高さによって制約されています。包装形式の進化は、利便性と持続可能性に対するより広範な消費者の好みを反映しており、環境への配慮と機能的性能、コスト競争力のバランスをとることができる企業に機会を創出しています。

4. 流通チャネル別:小売の変革が加速

流通状況は戦略的な転換点を示しており、オフ・トレード(小売)チャネルは2030年までに12.73%のCAGRで成長すると予測されており、2024年に57.21%の市場シェアを維持しているオン・トレード(フードサービス)セグメントを大幅に上回っています。この成長差は、家庭での消費の増加やDIYバブルティーの準備の台頭など、変化する消費者の行動パターンを反映しています。小売の拡大は、従来のフードサービスのコールドチェーン外で保存期間を延長し、製品品質を維持する改善された包装技術から恩恵を受けています。オン・トレードセグメント内では、カフェやコーヒーチェーンが、プレミアムなトッピングやカスタマイズオプションを通じて差別化を図る事業者として採用をリードしています。QSR(クイックサービスレストラン)やファストカジュアルレストランは新たな機会を表していますが、採用率は地域の味覚の好みや運用上の複雑さによって異なります。オフ・トレードセグメントの成長モメンタムは、スーパーマーケット、ハイパーマーケット、オンライン小売プラットフォームを通じた流通の拡大に起因しており、コンビニエンスストアは、そのアクセシビリティと衝動買いのダイナミクスにより、主要な成長ドライバーとして浮上しています。オンライン小売チャネルは、D2C(消費者直販)トレンドと定期購入ベースのモデルから恩恵を受けており、定期的な製品補充を保証しています。この流通の進化は、メーカーがブランド認知度と試用を促進するフードサービスとの関係を維持しながら、小売に特化した包装とマーケティング戦略を開発する機会を創出しています。

地域分析

アジア太平洋地域は、バブルティー文化の発祥地であり、ポッピングボバ生産の主要な製造拠点としての役割を反映し、2024年に42.31%の市場シェアを維持しています。しかし、南米は、中産階級の消費拡大、都市化のトレンド、地域のフルーツ品種を取り入れたローカライズされたフレーバーの革新に牽引され、2030年までに13.09%のCAGRで最も速く成長する地域として浮上しています。地理的な成長パターンは、従来の市場を超えたバブルティーの文化的普及を反映しており、地域の味覚の好みに合わせた適応が新たな市場機会を創出しています。

北米は成熟しつつも進化する市場であり、確立されたバブルティーチェーンがポッピングボバの提供を拡大する一方で、新規参入企業は有機および低糖バリアントを通じて健康志向の消費者をターゲットにしています。この地域は、強力な購買力と食品革新への開放性から恩恵を受けていますが、市場浸透は多様な人口を持つ都市部に集中しています。ヨーロッパは、アジア文化の影響力の増大とスペシャルティ飲料コンセプトの拡大に牽引され、着実な成長を示しており、バブルティーが主流の受け入れを達成した英国市場で特に強い勢いを見せています。

中東およびアフリカ地域は、経済発展と都市化がプレミアム飲料体験への需要を創出するにつれて、長期的な成長潜在力を示していますが、現在の市場浸透は流通の課題と文化的嗜好によって制限されています。地域の成長パターンは、食品トレンドの世界的性質を反映しており、ソーシャルメディアと文化交流がこれまで未開拓だった市場での採用率を加速させています。Sirio Pharmaのタイにおける4,000万米ドルの施設を含む主要地域での製造能力の拡大は、持続的な地域成長モメンタムに対する業界の信頼を示しています。

競合状況

ポッピングボバ市場は中程度の断片化を示しており、製造における比較的低い参入障壁と、ローカライズされた生産能力を好む地域の味覚の好みを反映しています。この競争構造は、確立された食品成分企業と専門的なスタートアップの両方にとって、差別化戦略を通じて市場シェアを獲得する機会を創出しています。技術採用は競合他社間で大きく異なり、大手企業は自動球状化装置と品質管理システムに投資する一方で、小規模メーカーはスケーラビリティを制限するもののカスタマイズを可能にする従来のバッチ生産方法に依存しています。

戦略的パターンは、規模の経済によるコストリーダーシップ、有機および健康志向の処方によるプレミアムポジショニング、および地域の味覚の好みをターゲットとする地域特化という3つの異なる競争アプローチを明らかにしています。Kültee Kaviarのような企業は、親会社の専門知識と国内生産の優位性を活用して関税を回避し、従来の飲料を超えた料理用途向けに製品を位置付けています。

持続可能な包装ソリューション、保存期間延長処方、および健康とウェルネスのトレンドに対応する機能性成分の統合に機会が存在します。新興のディスラプターは、クリーンラベルの代替品やデザートやカクテルにおける革新的な用途に焦点を当てる一方で、確立されたプレーヤーはサプライチェーンの効率性とブランド認知度を通じて市場での地位を守っています。FDAのアルギン酸ナトリウム安全性評価と規制の明確化は、長期的な投資計画に安定性をもたらしますが、コンプライアンス要件は、確立された品質管理システムを持つ企業に有利に働きます。

ポッピングボバ業界の主要企業

* Nordic Boba ApS

* BOBAVIDA

* Pecan Deluxe Candy Company

* Fanale Drinks

* Sunnysyrup Food Co, Ltd.

最近の業界動向

* 2025年2月: 受賞歴のある食品飲料会社であるTwrl Milk Teaは、ベストセラーの低~無調理、シングルサーブのボバトッピングであるブラウンシュガーボバとストロベリーポッピングボバをAndronico’s Community Marketsで発売すると発表しました。

* 2025年1月: Unifying SpiritsのCEOであるRaymond Rozycki氏とCMOであるHarmon Rozycki氏は、世界で唯一の特許取得済みアルコール入りポッピングボバであるBoba POPS™の公式発売を発表しました。国内有数のアルコール飲料販売業者であるRNDCとの提携により、カリフォルニア、フロリダ、テキサス、アリゾナ、ジョージア、ルイジアナでブランドが発売されました。

* 2024年1月: What’s Hotは、レモン、ブルーラズベリー、チェリー、オレンジの4種類の新しいサワーバーストボバを発売しました。分子ガストロノミーを用いて、ジュースは薄い泡に閉じ込められ、口の中で弾けて爽やかで酸味のある美味しいジュースを放出するジュースボールに変身しました。Bossenのサワーバーストボバは、鮮やかな酸味のしぶきを提供しました。

—これらの革新的な製品は、ボバ市場の継続的な成長と、消費者の多様なニーズに応えるための絶え間ない努力を明確に示しています。

このレポートは、グローバルポッピングボバ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法論について説明しており、市場の全体像を把握することができます。

エグゼクティブサマリー(主要な調査結果):

ポッピングボバ市場は、2025年には23.3億米ドルの規模に達し、2030年までには40.2億米ドルに成長すると予測されています。

フレーバー別では、フレーバー付きポッピングボバが2024年の収益の87.34%を占め、市場を牽引しています。これは、フルーツフレーバーや限定版フレーバーにおける継続的な革新が主な要因です。

カテゴリー別では、オーガニックポッピングボバが急速に成長しており、USDAのトレーサビリティ規則により認証サプライヤーが優遇されることから、2030年までに年平均成長率(CAGR)12.43%を達成すると見込まれています。

パッケージング形式では、リサイクル可能なスタンドアップパウチが勢いを増しており、低炭素排出への貢献と小売りの利便性から、CAGR 12.04%で成長しています。

市場の動向と要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* バブルティーやスペシャルティ飲料の世界的な人気の高まり。

* デザート、アイスクリーム、ヨーグルト、カクテルなど、新しい製品分野への拡大。

* 新フレーバー、食感、および健康的(低糖、ヴィーガン)なバリアントといった製品革新。

* ソーシャルメディアやフードインフルエンサー文化が、世界的なトレンドと消費者の好奇心を刺激していること。

* 飲料チェーンがカスタムミックスを提供するなど、カスタマイズのトレンド。

* 「弾ける」食感や鮮やかな色彩が若い消費者を惹きつける、視覚的および感覚的な魅力。

一方で、市場にはいくつかの課題も存在します。

* 鮮度を保つための賞味期限と保管に関する課題。

* 高糖分、人工フレーバー、添加物による健康への懸念。

* 代替トッピングとの競争。

* 原材料の入手可能性と価格の変動。

市場のセグメンテーションと分析:

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* フレーバー別: フレーバー付き、フレーバーなし。

* カテゴリー別: オーガニック、コンベンショナル。

* パッケージング形式別: プラスチック製容器/箱、パウチ、その他。

* 流通チャネル別: オン・トレード/フードサービス(カフェ・コーヒーチェーン、QSR・ファストカジュアルレストランなど)、オフ・トレード/小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店など)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む詳細な分析。

また、サプライチェーン分析、規制環境、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を深く掘り下げています。

競争環境:

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキングが示されています。Nordic Boba ApS、BOBAVIDA、Pecan Deluxe Candy Companyなど、多数の主要企業プロファイルが含まれており、各企業の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが提供されています。

市場の機会と将来の展望:

レポートは、市場における新たな機会と将来の展望についても言及しており、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バブルティーとスペシャルティ飲料の世界的な人気の高まり

- 4.2.2 新製品への拡大:デザート、アイスクリーム、ヨーグルト、カクテルなど

- 4.2.3 製品イノベーション:新しいフレーバー、食感、健康的(低糖/ビーガン)なバリエーション

- 4.2.4 ソーシャルメディアとフードインフルエンサー文化が世界的なトレンドと好奇心を刺激

- 4.2.5 カスタマイズのトレンド:飲料チェーンがカスタムミックスを提供

- 4.2.6 視覚と感覚への訴求:「弾ける」食感、鮮やかな色が若い消費者を魅了

-

4.3 市場の阻害要因

- 4.3.1 鮮度維持のための賞味期限と保管の課題

- 4.3.2 高糖分、人工香料、添加物による健康上の懸念

- 4.3.3 代替トッピングとの競争

- 4.3.4 原材料の入手可能性と価格の変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 フレーバー別

- 5.1.1 フレーバー付き

- 5.1.2 フレーバーなし

-

5.2 カテゴリー別

- 5.2.1 オーガニック

- 5.2.2 従来型

-

5.3 包装形態別

- 5.3.1 プラスチック容器/箱

- 5.3.2 パウチ

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 オン・トレード/フードサービス

- 5.4.1.1 カフェ&コーヒーチェーン

- 5.4.1.2 QSR&ファストカジュアルレストラン

- 5.4.1.3 その他

- 5.4.2 オフ・トレード/小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア/食料品店

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 南アフリカ

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 その他の中東およびアフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nordic Boba ApS

- 6.4.2 BOBAVIDA

- 6.4.3 Pecan Deluxe Candy Company

- 6.4.4 Fanale Drinks

- 6.4.5 Sunnysyrup Food Co, Ltd.

- 6.4.6 Ding Shine Food International

- 6.4.7 Sunwide Australia

- 6.4.8 Boba Vida

- 6.4.9 O’s Bubble

- 6.4.10 Boba Pops

- 6.4.11 Boba Empire

- 6.4.12 Boba Solutions

- 6.4.13 Puly Co.

- 6.4.14 Boh Bah

- 6.4.15 Yiouyi Food

- 6.4.16 Krishna Food India

- 6.4.17 Sun Way US

- 6.4.18 Bubble Blends

- 6.4.19 Pocas Food

- 6.4.20 Hong Da Ma Foods

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポッピングボバは、フルーツジュースなどを薄い膜で包み込んだ球状の食品でございます。噛むとプチッと弾け、中のジュースが口いっぱいに広がる独特の食感が特徴です。タピオカパールがキャッサバ由来のデンプンでできており、もちもちとした食感であるのに対し、ポッピングボバは主に海藻由来のアルギン酸ナトリウムとカルシウムの反応を利用した「球状化(spherification)」という技術によって作られます。この技術は、液体を薄い膜で包み込み、内部に閉じ込めることを可能にします。発祥は台湾とされていますが、特に欧米市場で人気を博し、近年では日本を含むアジア諸国でも急速に認知度を高めております。その鮮やかな見た目と新感覚の食感から、ドリンクやデザートのトッピングとして広く利用されております。

ポッピングボバには、非常に多様なフレーバーが存在します。代表的なものとしては、ストロベリー、マンゴー、ライチ、ピーチ、ブルーベリー、キウイ、パッションフルーツ、ヨーグルトなどが挙げられます。これらのフレーバーは、それぞれ異なる色合いを持っており、ドリンクやデザートに彩りを添える役割も果たします。例えば、ストロベリーは赤、マンゴーは黄、ブルーベリーは紫といった具合です。また、天然色素を使用している製品も多く、消費者の健康志向に応える形となっております。サイズについては、一般的に直径数ミリ程度のものが主流ですが、用途によってはやや大きめのものや、より小さなミニサイズも開発される可能性があります。フレーバーの組み合わせによって、無限のバリエーションが生まれる点も魅力の一つでございます。

ポッピングボバの主な用途は、やはりドリンクのトッピングとしてでございます。特に、バブルティー(タピオカドリンク)の代替品や、フルーツティー、ソーダ、レモネード、スムージーなどに加えられることが多く、その弾ける食感が飲み物に新たな楽しみをもたらします。また、アルコール飲料、特にカクテルのアクセントとしても利用され、見た目の華やかさと共にユニークな口当たりを提供します。ドリンク以外では、デザートのトッピングとしても非常に人気がございます。ヨーグルト、アイスクリーム、パフェ、かき氷、パンケーキ、ワッフル、ケーキなどに添えることで、見た目の魅力と食感のサプライズを演出します。さらに、サラダのドレッシングや、ゼリー、プリンなどの食品加工品に混ぜ込むことで、風味と食感のアクセントとして活用されることもございます。家庭での利用も増えており、市販のポッピングボバを使って、手軽にカフェのようなドリンクやデザートを楽しむことができます。

ポッピングボバの製造には、「球状化(spherification)」と呼ばれる分子ガストロノミーの技術が不可欠でございます。この技術は、液体を薄い膜で包み込み、球状にするもので、主にアルギン酸ナトリウムとカルシウムイオンの反応を利用します。具体的には、フルーツジュースなどの液体にアルギン酸ナトリウムを溶かし、これを乳酸カルシウムなどのカルシウム塩溶液中に滴下します。すると、アルギン酸ナトリウムがカルシウムイオンと瞬時に反応し、液体の表面にゲル状の膜を形成し、内部の液体を閉じ込めたまま球状に固まります。この膜は非常に薄く、口の中で軽く圧力をかけるだけで容易に破裂し、中の液体が放出される仕組みです。製造工程においては、液滴のサイズや落下速度、カルシウム溶液の濃度、温度などが、最終的なポッピングボバの食感や品質に大きく影響するため、精密な管理が求められます。衛生管理はもちろんのこと、均一な食感と安定した品質を保つための技術が重要となります。

ポッピングボバは、2010年代後半に世界的にブームとなったタピオカドリンクに続く、次なるトレンドとして注目を集めております。タピオカの「もちもち」とした食感とは異なる「プチプチ」とした新感覚の食感が、特に若年層を中心に新鮮な驚きとして受け入れられました。また、フルーツジュースを主成分としているため、タピオカに比べて低カロリーであることや、グルテンフリーであることなど、健康志向の高まりにも合致しております。その鮮やかな色彩と透明感のある見た目は、SNS映えすることから、インフルエンサーマーケティングとも相まって急速に人気が拡大しました。カフェやドリンクスタンドだけでなく、スーパーマーケットやコンビニエンスストアでも手軽に購入できるようになり、一般家庭への浸透も進んでおります。主要な製造・販売企業は、アジア圏を中心に多数存在し、フレーバーや品質、価格競争が激化しております。日本市場においても、大手飲料メーカーや食品商社が参入し、その市場規模は拡大の一途を辿っております。

ポッピングボバの将来は、非常に明るいと予測されております。まず、フレーバーの多様化は今後も進むでしょう。既存のフルーツ系に加え、和風のフレーバー(抹茶、柚子など)や、スパイスを取り入れたもの、さらには野菜ジュースをベースにした健康志向の製品なども登場する可能性があります。また、機能性食品としての展開も期待されます。例えば、ビタミンやコラーゲン、乳酸菌などを内包したポッピングボバは、美容や健康に関心の高い層にアピールできるでしょう。用途の面では、ドリンクやデザートの枠を超え、料理のアクセントや、菓子パン、惣菜パンの具材、さらにはサラダのトッピングなど、より幅広い食品分野への応用が考えられます。製造技術の進化により、コスト削減や大量生産が可能になり、より手頃な価格で提供されることで、さらに多くの消費者に普及するでしょう。一方で、環境問題への配慮も重要な課題となります。プラスチック容器の削減や、持続可能な原料の利用、食品廃棄物の削減など、環境に優しい製品開発が求められます。グローバル市場においては、地域ごとの食文化に合わせたローカライズが進み、世界中で愛される食品としての地位を確立していくことが期待されます。