豚用ワクチン市場の規模・シェア分析、成長トレンドと予測(2026年~2031年)

豚ワクチン市場レポートは、業界をターゲット疾患別(豚繁殖・呼吸器症候群など)、テクノロジー・プラットフォーム別(生弱毒化ワクチンなど)、製品製剤別(単価ワクチンなど)、投与経路別(筋肉内投与など)、流通チャネル別(動物病院など)、および地域別に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

豚用ワクチン市場レポート:業界分析、規模、予測に関する洞察

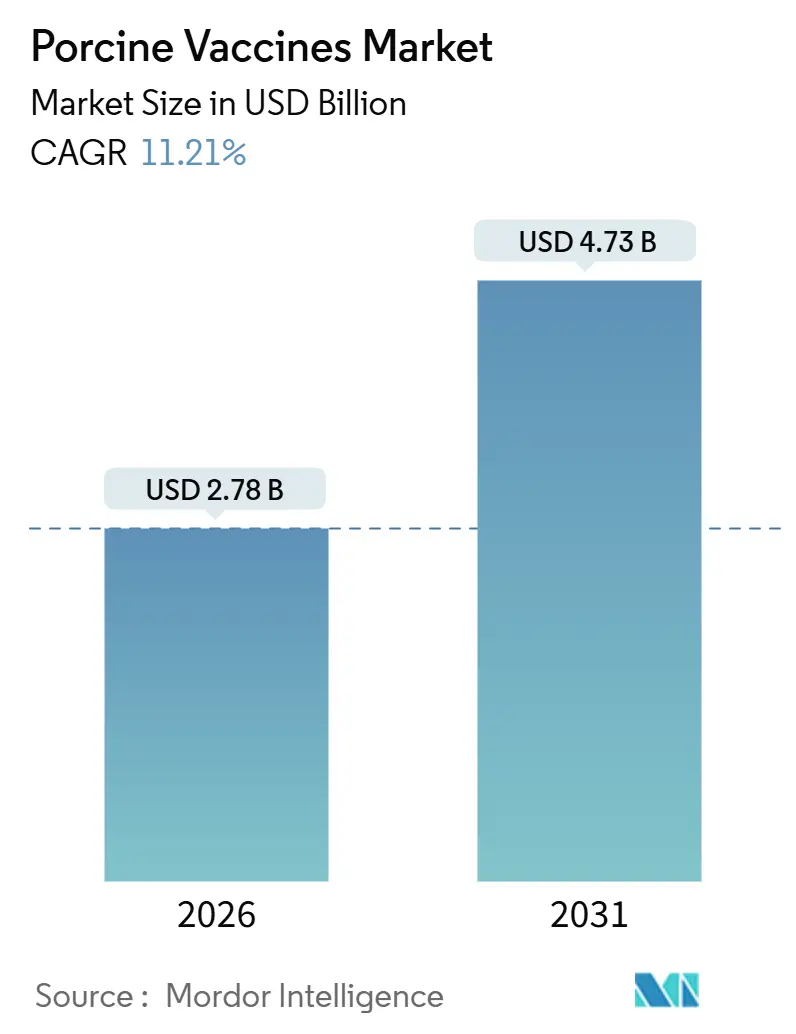

市場概要

豚用ワクチン市場は、2026年には27.8億米ドルと推定され、2031年には47.3億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は11.21%です。

この市場を牽引する主な要因は、新興経済国における豚肉タンパク質の強い需要、アフリカ豚熱(ASF)や豚繁殖・呼吸器症候群(PRRS)の蔓延の増加、主要生産国における予防的抗生物質の段階的廃止です。北米の垂直統合型生産者は、包括的な予防接種を通じて輸出認証を保護しており、アジア諸国政府は大規模な予防接種プログラムに補助金を提供し、導入サイクルを短縮しています。

耐熱性製剤、針なしデバイス、AIを活用した監視プラットフォームの進歩は、物流の障壁を低くし、生産者にとっての投資収益率を向上させています。同時に、米国および欧州連合の規制当局は、ライン拡張の経路を合理化し、新しい血清型に少ない注射で対応できる複合製品の市場投入までの時間を短縮しています。しかし、中国メーカーからの激しい価格競争が世界的な利益率を圧迫し、サプライチェーンを再構築しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は中程度です。主要なプレーヤーには、Zoetis Inc.、Vetoquinol、HIPRA、Elanco Animal Health、Boehringer Ingelheim Animal Healthなどが挙げられます。

主要なレポートのポイント

* 疾患タイプ別: 2025年の豚用ワクチン市場シェアでは、下痢症ワクチンが27.48%を占め、豚インフルエンザ製品は2031年までに12.76%のCAGRで拡大しています。

* 技術プラットフォーム別: 2025年の収益では、生弱毒化製品が35.62%を占め、組換えベクターワクチンは14.73%のCAGRで進展しています。

* 製品製剤別: 2025年の売上では、単価ワクチンが58.88%を占めましたが、多価複合ワクチンは12.08%のCAGRで成長しています。

* 投与経路別: 2025年には筋肉内投与が45.74%のシェアを占め、経口および鼻腔内投与は15.31%のCAGRで加速しています。

* 流通チャネル別: 2025年の収益では、動物病院が38.46%を占め、動物診療所が13.25%のCAGRで最も急速に成長しているチャネルです。

* 地域別: 2025年の収益では、北米が38.35%を占めて支配的であり、アジア太平洋地域は2031年までに14.25%のCAGRで最も急速に成長しています。

世界の豚用ワクチン市場のトレンドと洞察

市場を牽引する要因(ドライバー)

* 新興経済国における豚肉タンパク質の需要増加(CAGRへの影響:+1.8%): 東南アジアの急速な都市化により、2024年から2025年にかけて一人当たりの豚肉消費量が7%増加しました。中国では、2025年後半までに母豚群が4390万頭に回復し、地方規制により屠殺場への入場前に四半期ごとの予防接種記録の提出が義務付けられています。中東の輸入業者は、PRRSおよびインフルエンザの予防接種証明を獣医証明書に義務付けており、豚肉が動物性タンパク質支出の40%を占める地域では、1頭あたり2~3米ドルのワクチン費用は、10%の死亡率イベントによる経済的打撃と比較して無視できると生産者は考えています。

* PRRS、PEDV、ASFの蔓延の増加(CAGRへの影響:+2.5%): 2025年にはフィリピンの豚群におけるASFの検出が34%急増し、殺処分範囲の拡大と実験的サブユニット候補の需要を促進しました。PRRSは依然として米国生産者に年間6億6400万米ドルの損失を与えており、異種株はワクチン接種済みの群でも5~8%の生産性低下を引き起こします。これらの進化する病原体の動態は、豚用ワクチン市場を絶え間ない研究開発サイクルに保ち、迅速な抗原置換を可能にする技術に報いています。

* 政府主導の大規模予防接種プログラム(CAGRへの影響:+1.5%): ベトナムは2025年に1.2兆ベトナムドン(約5000万米ドル)を投じ、2026年までに繁殖豚群の80%をカバーすることを目指しています。ブラジルの国家豚健康プログラムは、2025年にPRRSおよびインフルエンザの予防接種を連邦信用アクセスと結びつけ、500頭を超える農場全体で均一な導入を推進しています。

* 抗生物質不使用の豚肉生産への移行(CAGRへの影響:+1.2%): FDAガイダンス#263により、2024年に医療上必要な抗菌薬の予防的使用が終了し、ワクチンが群の健康戦略の中心となりました。米国加工業者は2027年までに「抗生物質不使用」認証を義務付けており、多価ワクチンの導入を加速させています。ワクチンなしでは、抗生物質不使用の肥育豚は3~5%高い死亡率と7~10日余分な飼育期間を要し、利益を損ないます。

* 耐熱性および針なしデリバリーによる低インフラ市場の開拓(CAGRへの影響:+0.9%): これらの技術は、サハラ以南アフリカ、南アジア、ラテンアメリカの農村部など、インフラが不十分な地域でのワクチン普及を可能にします。

* AIを活用した疾病監視による標的型予防接種の誘導(CAGRへの影響:+0.6%): 北米、西ヨーロッパ、先進アジア太平洋地域の高度な養豚場では、AIを活用した疾病監視が、より効果的なワクチン接種戦略を導いています。

市場を抑制する要因(リストレイン)

* 発展途上地域におけるコールドチェーン物流コスト(CAGRへの影響:-0.9%): ワクチンを2~8℃に保つには、電気料金が高く、最終輸送がバイクに依存する地域では、1回あたり0.80~1.20米ドルの追加費用がかかります。ナイジェリア、タンザニア、ウガンダでの調査では、配送の42%が温度制限を超え、効力が最大60%低下し、ワクチンへの信頼を損なっています。

* 生弱毒化株による有害反応とワクチン不全(CAGRへの影響:-0.8%): 2024年には病原性への復帰事例が発生し、隔離プロトコルが更新されました。2024年から2025年にかけて欧州のファーマコビジランスでは127件の過敏症が記録され、ラベル変更とバイオセキュリティのアップグレードが強制されました。これらのリスクは、生産者を組換えおよびサブユニット代替品へと向かわせ、豚用ワクチン市場をより高価なプラットフォームへと押し上げています。

* ワクチン由来の組換えによる有効性の低下(CAGRへの影響:-0.7%): ワクチン由来の組換えは、特にアジア太平洋地域や東ヨーロッパの密集した生産地域で、ワクチンの有効性を低下させる可能性があります。

* ASFサブユニットワクチンへの資本流出(CAGRへの影響:-0.6%): ASFサブユニットワクチンの開発が進むにつれて、既存のワクチンへの投資が減少し、アジア太平洋地域、東ヨーロッパ、一部のラテンアメリカ市場で影響が出ています。

セグメント分析

* 疾患タイプ別:

* 下痢症ワクチンが2025年に27.48%のシェアを占め、豚用ワクチン市場の最大のセグメントです。

* 豚インフルエンザワクチンは、H1N1およびH3N2株の積極的な循環により12.76%のCAGRで成長しています。

* PRRSワクチンは不可欠とされていますが、組換え野外株が既存の免疫原を回避するため、有効性の課題に直面しており、継続的な研究開発投資が必要です。

* ASFはまだ世界的に商業化されたワクチンが存在しない「ホワイトスペース」の機会であり、後期開発段階にあるサブユニット候補が、規制上のハードルがクリアされれば、市場に大きな需要をもたらす可能性があります。

* 技術プラットフォーム別:

* 生弱毒化ワクチンは、低コストで持続的な免疫が得られるため、2025年の収益の35.62%を占めましたが、ファーマコビジランスの負担や病原性への復帰の可能性という課題を抱えています。

* 組換えベクタープラットフォームは、二重の液性・細胞性免疫応答と生ウイルスリスクがないことから、14.73%のCAGRで成長しています。

* 不活化ワクチンは、特に豚インフルエンザにおいて、安全性が効力よりも優先される場合に支配的です。

* 最新のPCV2d構築物のようなサブユニット製品は、コールドチェーンの脆弱性を回避し、高温地域での採用を確保しています。

* 製品製剤別:

* 単価ワクチンは、獣医が群ごとにスケジュールを調整できるため、2025年の収益の58.88%を占めました。

* 多価複合ワクチンは、PRRS、PCV、マイコプラズマ抗原を1回の訪問でまとめて接種できるため、労働時間を短縮し、年間12.08%の割合で成長しています。規制当局は、完全な有効性試験を繰り返すことなく新しい血清型を追加できるライン拡張申請を許可しており、承認期間を12~18ヶ月短縮しています。

* 投与経路別:

* 筋肉内投与は、抗原曝露を長引かせるデポ効果があるため、2025年の使用量の45.74%を維持しました。

* 経口および鼻腔内投与は、個別の注射が非経済的な場合に群レベルの免疫を可能にし、年間15.31%の割合で拡大しています。針なし皮内システムは、取り扱いストレスを軽減し、血清変換時間を15~20%短縮します。

* 流通チャネル別:

* 動物病院は、大規模なインテグレーターによる大量購入が主な理由で、2025年の収益の38.46%を占めました。

* 診療所は、移動獣医が診断と即日投与を組み合わせる分散型地域でのギャップを埋め、年間13.25%の割合で成長しています。

* デジタルコマースも新たな要素であり、直販プラットフォームは2025年に4700万米ドルの豚用ワクチン売上を記録し、流通マージンを削減し、価格透明性を促進しています。

地域分析

* 北米: 2025年の収益の38.35%を占め、米国の7400万頭の豚群と輸出志向の垂直統合システムに支えられています。カナダの抗生物質不使用生産への移行は、米国の加工業者の義務と一致し、2024年から2025年にかけてPRRSおよびPCVの売上を二桁成長させました。FDAの抗菌薬規制は、2024年からワクチンをデフォルトの疾病予防ツールに変えるでしょう。

* アジア太平洋地域: 中国のASF後の回復と東南アジアの補助金に牽引され、年間14.25%の割合で成長すると予測されています。ベトナムの国家資金は、2026年までに繁殖豚群の80%をカバーすることを目指しています。インドのパイロットプログラムは、2025年に参加村で91%のカバー率を達成し、物流の課題が解決されれば潜在的な可能性を示唆しています。

* ヨーロッパ: 動物衛生法に基づく規制の施行により、堅調な需要を維持しています。ドイツ、スペイン、デンマークは地域豚肉供給の58%を占め、ほぼ完全なワクチン導入を示しています。スペインの統合型生産者は、小売業者から要求される動物福祉指標に牽引され、2025年に豚1頭あたりのワクチン支出を3.50ユーロに増やしました。

競争環境

上位5社のサプライヤーが2025年の世界収益の大部分を占めており、豚用ワクチン市場は中程度の集中度を示しています。Zoetis、Boehringer Ingelheim、Merck Animal Health、Ceva Santé Animale、Elancoは、製品、独自の補助剤、バンドルされたデジタルサービスの組み合わせを通じてリーダーシップを維持しています。Boehringer Ingelheimによる2024年のドイツのウイルスベクタープラットフォームの買収は、組換えPRRSのタイムラインを18ヶ月短縮し、既存企業が内部の研究開発のボトルネックを相殺するためにM&Aに依存していることを示しています。

中国の競合他社であるRingpu、Qilu、Winsunは、耐熱性凍結乾燥ワクチンで多国籍企業を30~40%下回り、東南アジアとアフリカでシェアを獲得しています。ElancoのHealthy Outcomesスイートは、ワクチンと分析、コンサルティングを組み合わせ、2025年に2億1000万米ドルの豚関連収益を生み出し、価格圧力の中でもサービスバンドルがプレミアムを維持するのに役立つことを示しています。

最近の業界動向

* 2025年9月: Boehringer Ingelheimは、約20年にわたるCIRCOFLEXの成功に基づき、初のデュアルPCV2a/PCV2d単回投与ワクチンであるINGELVAC CIRCOFLEX ADを導入しました。

* 2025年9月: Pirbright Instituteは、豚をPRRSVから保護する針なし固形投与ワクチンを実証し、家畜種では初の快挙となりました。

* 2025年9月: HIPRAは、皮内豚用ワクチン製造のため、6500万ユーロを投じたジローナ施設を開設し、製造サイクルを90日から60日に短縮しました。

豚用ワクチン市場に関する本レポートは、豚の健康を細菌、ウイルス、その他の病原体から保護する臨床・管理薬剤としての豚用ワクチンに焦点を当てています。本調査は、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な側面を網羅しています。

市場は、2031年までに38.7億米ドルに達すると予測されており、特にアジア太平洋地域が14.25%の年間平均成長率(CAGR)で最も急速な成長を遂げると見込まれています。疾患タイプ別では、下痢性疾患を標的とするワクチンが2025年の収益の27.48%を占め、最大のシェアを保持しています。

市場の成長を牽引する主な要因としては、新興経済国における豚肉タンパク質の需要増加、豚繁殖・呼吸器症候群(PRRS)、豚流行性下痢ウイルス(PEDV)、アフリカ豚熱(ASF)といった疾病の蔓延拡大が挙げられます。さらに、政府主導の集団予防接種プログラム、抗生物質不使用の豚肉生産への移行、低インフラ市場での普及を可能にする耐熱性および針不使用のワクチン供給技術の進展、AIを活用した疾病監視による的を絞ったワクチン接種の推進も重要なドライバーとなっています。

一方で、市場の成長を阻害する要因も存在します。発展途上地域におけるコールドチェーン物流コストの高さ、生弱毒化株ワクチンにおける副作用やワクチン不全のリスク、ワクチン由来の組換えによる有効性の低下が挙げられます。また、アフリカ豚熱(ASF)サブユニットワクチンへの資本集中も、他のワクチン開発への投資を抑制する可能性があります。

本レポートでは、市場を様々な側面から詳細に分析しています。疾患タイプ別では、豚繁殖・呼吸器症候群、豚サーコウイルス関連疾患、下痢性疾患、豚インフルエンザ、古典的・アフリカ豚熱などが含まれます。技術プラットフォーム別では、生弱毒化、不活化/死菌、トキソイド&サブユニット、組換えベクターなどが分析対象です。製品製剤は単価ワクチンと多価/混合ワクチンに、投与経路は筋肉内、皮内、経口・鼻腔粘膜に分類されます。流通チャネルは動物病院、動物診療所、その他のエンドユーザーに分けられ、地理的側面では北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国が対象となっています。

特に注目すべきトレンドとして、多価ワクチン(Multivalent / Combination)の人気が高まっている点が挙げられます。これは、複数の抗原を単一の注射にまとめることで、有効性を維持しつつ作業時間を短縮できるためです。北米における規制の影響も大きく、米国食品医薬品局(FDA)のガイダンス#263により2024年に予防的抗生物質の使用が終了したことで、ワクチンが豚生産者にとって主要な予防ツールとなっています。

競争環境については、市場集中度、市場シェア分析、Biogénesis Bagó、Boehringer Ingelheim Animal Health、Zoetis Inc.などを含む主要20社の企業プロファイルが詳細に提供されています。また、市場の機会と将来展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における豚肉タンパク質の需要増加

- 4.2.2 PRRS、PEDV、ASFの有病率の増加

- 4.2.3 政府支援による集団予防接種プログラム

- 4.2.4 抗生物質不使用の豚肉生産への移行

- 4.2.5 耐熱性および針なし投与による低インフラ市場の開拓

- 4.2.6 AIを活用した疾病監視による標的型ワクチン接種の誘導

-

4.3 市場の阻害要因

- 4.3.1 発展途上地域におけるコールドチェーン物流コスト

- 4.3.2 生弱毒株による副反応およびワクチン不全

- 4.3.3 ワクチン由来の組換えによる有効性の低下

- 4.3.4 迫りくるASFサブユニットワクチンへの資本流出

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 疾患タイプ別

- 5.1.1 豚繁殖・呼吸器症候群

- 5.1.2 豚サーコウイルス関連病

- 5.1.3 下痢性疾患

- 5.1.4 豚インフルエンザ

- 5.1.5 豚熱(CSF)およびアフリカ豚熱(ASF)

- 5.1.6 その他の疾患

-

5.2 技術プラットフォーム別

- 5.2.1 生弱毒化

- 5.2.2 不活化

- 5.2.3 トキソイドおよびサブユニット

- 5.2.4 組換えベクター

- 5.2.5 その他の技術プラットフォーム

-

5.3 製品製剤別

- 5.3.1 単価ワクチン

- 5.3.2 多価/混合

-

5.4 投与経路別

- 5.4.1 筋肉内

- 5.4.2 皮内

- 5.4.3 経口および鼻腔粘膜

-

5.5 流通チャネル別

- 5.5.1 動物病院

- 5.5.2 動物診療所

- 5.5.3 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Biogénesis Bagó

- 6.3.2 Bimeda Biologicals

- 6.3.3 Boehringer Ingelheim Animal Health

- 6.3.4 Ceva Santé Animale

- 6.3.5 Chengdu Tech-Bank/Winsun Bio

- 6.3.6 CJ CheilJedang Bio

- 6.3.7 Elanco Animal Health

- 6.3.8 Hester Biosciences

- 6.3.9 HIPRA

- 6.3.10 Huvepharma

- 6.3.11 IDT Biologika

- 6.3.12 Indian Immunologicals

- 6.3.13 KM Biologics

- 6.3.14 Merck Animal Health

- 6.3.15 Phibro Animal Health

- 6.3.16 Qilu Animal Health

- 6.3.17 Ringpu Bio-Pharmacy

- 6.3.18 Vetoquinol

- 6.3.19 Virbac

- 6.3.20 Zoetis Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

豚用ワクチンは、豚の健康維持、疾病予防、そして生産性向上に不可欠な生物学的製剤でございます。これは、豚が特定の病原体に対して免疫を獲得し、感染症の発症を抑制したり、発症した場合でも重症化を防いだりすることを目的としています。ワクチンを接種することで、豚の体内で病原体に対する抗体や細胞性免疫が誘導され、将来的な感染に備える抵抗力が養われます。これにより、養豚場における疾病の発生リスクを低減し、安定した豚肉供給に貢献しているのです。

豚用ワクチンには、その製造方法や作用機序によっていくつかの種類がございます。まず、「生ワクチン」は、病原体の毒性を弱めたもの(弱毒株)を豚に接種するタイプです。これは自然感染に近い免疫応答を引き出し、比較的強力で持続的な免疫を誘導する特徴があります。例えば、豚熱(CSF)ワクチンなどがこれに該当します。次に、「不活化ワクチン」は、病原体を化学的または物理的に処理して感染性を失わせたものを接種します。生ワクチンに比べて安全性は高いですが、免疫応答が比較的弱いため、複数回の接種が必要となる場合もございます。豚繁殖・呼吸器症候群(PRRS)やマイコプラズマ肺炎のワクチンの一部がこれにあたります。さらに、「サブユニットワクチン」は、病原体の中から免疫応答を引き起こす特定の成分(抗原タンパク質など)のみを精製して使用します。不要な成分を含まないため、非常に安全性が高いとされています。豚サーコウイルス病(PCVAD)のワクチンが代表的です。近年では、遺伝子組換え技術を用いた「組換えワクチン」や、病原体の遺伝子情報を直接投与して体内で抗原を産生させる「DNAワクチン」や「mRNAワクチン」といった、より高度な技術を用いた新しいタイプのワクチンも開発が進められております。

豚用ワクチンの主な用途は、豚の健康を脅かす様々な感染症の予防です。具体的には、豚熱、豚繁殖・呼吸器症候群(PRRS)、豚サーコウイルス病(PCVAD)、マイコプラズマ肺炎、萎縮性鼻炎、大腸菌症、サルモネラ症、豚丹毒、パスツレラ症、豚インフルエンザ、ロタウイルス感染症など、多岐にわたる疾病に対してワクチンが利用されています。これらの疾病は、豚の成長不良、繁殖成績の低下、死亡率の増加など、養豚経営に甚大な経済的損失をもたらす可能性がございます。ワクチン接種は、これらの疾病の発生を未然に防ぎ、あるいはその影響を最小限に抑えることで、豚の福祉向上と生産効率の維持・向上に貢献しています。また、ワクチンによる疾病予防は、抗生物質の使用量を削減し、薬剤耐性菌の発生を抑制する上でも極めて重要な役割を担っています。

豚用ワクチンの開発と利用を支える関連技術も日々進化しております。診断技術の進歩は、ELISAやPCRといった迅速かつ高精度な検査法により、農場における疾病の早期発見と正確な診断を可能にし、適切なワクチン接種プログラムの策定に貢献しています。また、ワクチンの効果を増強させる「アジュバント技術」は、より少ない抗原量で強力な免疫応答を引き出し、接種回数の削減やワクチンの持続性向上に寄与しています。遺伝子組換え技術や逆遺伝学といった分子生物学的手法は、より安全で効果的なワクチン株の設計を可能にし、特に多様な株が存在するウイルス性疾患に対するワクチンの開発に不可欠です。さらに、オミックス解析(ゲノム、プロテオーム解析など)は、新たなワクチン抗原の探索や、免疫応答メカニズムの解明に役立っています。将来的には、AIやビッグデータ解析を活用し、疫学データに基づいた疾病予測や、農場ごとの最適なワクチン接種戦略を提案するシステムも期待されています。

豚用ワクチンの市場背景を見ると、世界的な豚肉需要の増加と、それに伴う養豚規模の拡大、そして疾病発生リスクの高まりにより、市場は着実に成長を続けております。Zoetis、Boehringer Ingelheim、MSD Animal Health、Elancoといった大手動物用医薬品メーカーが主要なプレイヤーとして、研究開発と製品供給を牽引しています。しかし、この市場にはいくつかの課題も存在します。例えば、アフリカ豚熱(ASF)のような新興・再興感染症の出現は、既存のワクチンでは対応できない新たな脅威となっており、有効なワクチンの開発が喫緊の課題です。また、PRRSウイルスのように多様な遺伝子型を持つ病原体に対しては、既存ワクチンの効果が限定的である場合もあり、より広範囲な防御能を持つワクチンの開発が求められています。ワクチンのコストと効果のバランス、そして接種作業に伴う労力も、養豚農家にとって重要な考慮事項です。一方で、疾病による経済的損失の回避、抗生物質使用量削減に向けた国際的な動き、生産効率の向上、そして食品安全への消費者の関心の高まりが、豚用ワクチン市場を強く推進する要因となっています。

将来展望として、豚用ワクチンはさらなる進化を遂げることが期待されています。複数の病原体に対して同時に免疫を付与できる「多価ワクチン」や「複合ワクチン」の開発は、接種回数を減らし、豚へのストレス軽減と作業効率向上に貢献するでしょう。また、農場ごとの疫学状況や豚の遺伝的背景に応じた「個別化医療」としてのワクチン戦略も進展すると考えられます。DNAワクチンやmRNAワクチン、ウイルスベクターワクチンといった新規技術の実用化は、より迅速なワクチン開発と、これまでワクチンが困難であった疾病への対応を可能にするかもしれません。特に、アフリカ豚熱(ASF)に対する有効なワクチンの開発は、世界中の養豚業界にとって最も重要な課題であり、国際的な研究開発競争が激化しています。経口ワクチンや経鼻ワクチンなど、注射以外の簡便な接種方法の開発も、豚のストレス軽減と作業効率化の観点から注目されています。さらに、デジタル技術との融合により、疾病モニタリング、ワクチン接種履歴管理、効果評価がより効率的に行われるようになるでしょう。薬剤耐性菌対策の観点からも、ワクチンによる疾病予防は抗生物質使用量削減の重要な柱であり続け、その役割は今後ますます大きくなると考えられます。国際的な疾病対策のためのワクチン開発・供給体制の強化も、国境を越える感染症の脅威に対抗するために不可欠でございます。