港湾設備市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

港湾設備市場レポートは、設備タイプ(クレーン、トラックなど)、用途(コンテナハンドリングなど)、燃料タイプ(ディーゼル、電気、ハイブリッドなど)、稼働モード(従来型(手動/半自動)および完全自律型)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

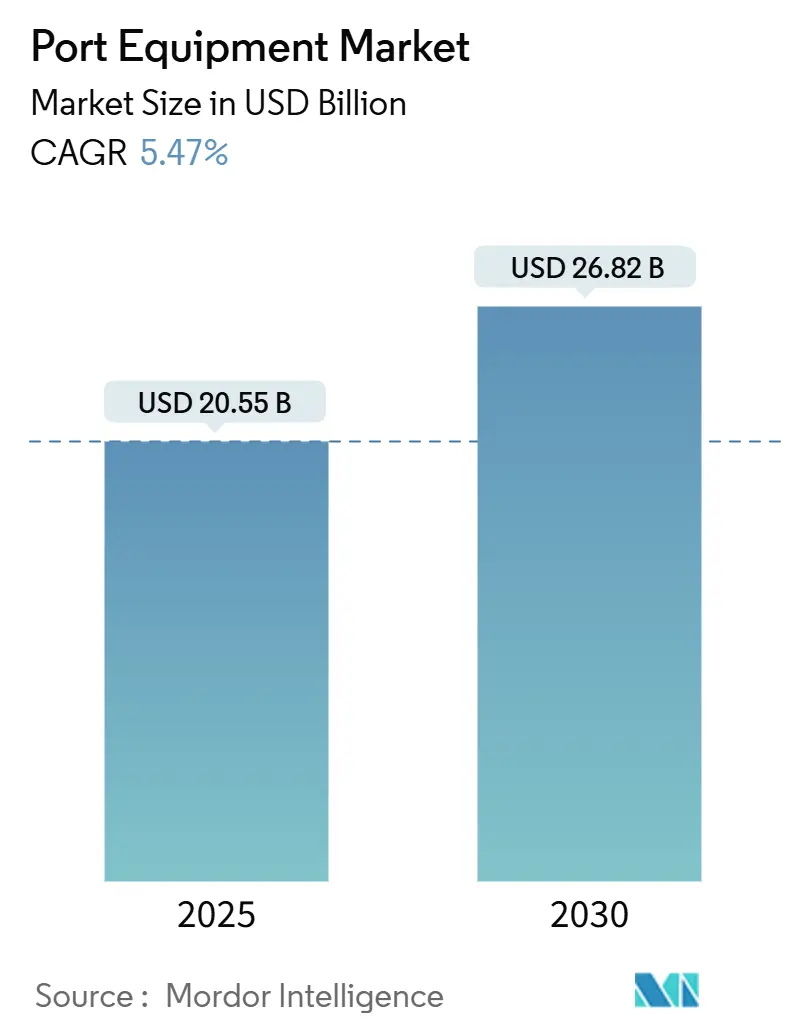

港湾設備市場は、2019年から2030年を調査期間とし、2025年には205.5億米ドル、2030年には268.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.47%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度であり、主要なプレーヤーにはLiebherr Group、Kalmar (Cargotec)、Konecranes Oyj、Sany Heavy Industry Co., Ltd.、ZPMC (Shanghai)などが挙げられます。

この市場は、コンテナ船の大型化、厳格化する脱炭素規制、ターミナル自動化の加速によって大きく変化しています。例えば、中国の自動化された港湾では、2024年に160.4億トンの貨物と3億個のコンテナを処理し、前年比3.4%の増加を記録しました。地政学的な緊張も調達戦略に影響を与えており、米国はクレーン製造の国内回帰と港湾サイバーセキュリティ強化のために200億米ドルを投じる動きを見せています。地域別ではアジア太平洋地域が最大の市場であり、設備タイプ別ではクレーンが最も多く購入されています。

主要な市場動向

* 設備タイプ別: クレーンが2024年に港湾設備市場シェアの56.33%を占め、予測期間中(2025-2030年)に7.11%のCAGRで成長すると予測されています。

* 用途別: コンテナハンドリングが2024年に54.71%のシェアで市場を牽引しており、倉庫およびヤードロジスティクスは予測期間中に8.25%のCAGRで成長すると予想されています。

* 燃料タイプ別: ディーゼルユニットが2024年に69.82%の市場シェアを占めていますが、電動およびハイブリッドモデルは予測期間中に9.13%のCAGRを記録すると予測されています。

* 運用モード別: 従来型(手動/半自動)が2024年に91.45%の市場規模を占めていますが、完全自動モデルは予測期間中に16.55%のCAGRで急成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に港湾設備市場シェアの46.25%を占め、予測期間中に6.33%のCAGRを記録すると予想されています。

市場の推進要因

* コンテナ船の大型化: 400m級で23,000TEUを積載する超大型コンテナ船の登場により、港湾ターミナルは24列のコンテナを処理できる74m以上のリーチを持つガントリークレーン(STSクレーン)の調達を余儀なくされています。例えば、サバンナ港は東海岸最大のSTSクレーンを導入し、年間約150万TEUの処理能力を増強しました。しかし、過去20年間でクレーンの生産性が90%しか向上していないのに対し、ベイサイズは202%も増加しており、運用上のボトルネックが生じています。これにより、自動化やツインリフトスプレッダーへの需要が高まっています。

* 港湾における脱炭素化規制の強化: カリフォルニア州では、2036年までに貨物取扱設備の90%をゼロエミッション化する規制が導入されるなど、脱炭素化への動きが加速しています。これに対応し、APMスアペは28台の全電動ユニットに4,700万米ドルを投資し、2026年までに南米初の完全電化サイトを目指しています。電動STSクレーンは、ディーゼル燃料で330万米ドルの節約と年間776トンのCO₂削減効果があり、経済的メリットも大きいです。ゼロエミッション港湾アライアンスは、2035年までに会員の購入の94%がバッテリー電動になると予測しています。

* ターミナル自動化の急速な進展: 中国ではすでに52の自動化されたコンテナおよびバルクターミナルが稼働しており、青島港では処理能力が15%、煙台港では効率が20%向上しました。ロッテルダムのマースフラクテII施設では、自動化によりコンテナ処理能力が向上し、人件費の削減と安全性の向上が実現しています。これらの事例は、世界中の港湾が直面する効率性、持続可能性、および労働力不足といった課題に対し、自動化技術が有効な解決策であることを示しています。

このレポートは、世界の港湾設備市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった多岐にわたる側面を網羅しています。

市場規模と成長予測:

港湾設備市場は、2025年には205.5億米ドルの価値があり、2030年までに268.2億米ドルに達すると予測されています。

主要な市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* コンテナ船の大型化が進んでおり、メガSTSクレーンや自動スタッキングクレーン(ASC)の需要が高まっています。

* 港湾における脱炭素化の義務化が厳しくなり、電動およびハイブリッドフリートへの移行が加速しています。

* 労働力不足を補い、処理能力を向上させるためのターミナル自動化が急速に進展しています。

* 中国製クレーンに対する関税の脅威が、地域ごとの調達戦略を再構築させています。

* OT(Operational Technology)サイバーセキュリティ規制への準拠が、「セキュア・バイ・デザイン」の機器への改修を促進しています。

* 自律型および遠隔操作車両の導入により、安全性と夜間シフトの生産性が向上しています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 数百万ドル規模の設備投資(Capex)と、投資回収期間(ROI)の長期化。

* 原材料価格の変動性。

* 設備リース市場の活況が、新規購入販売を圧迫しています。

* 地政学的な輸出規制が、技術移転やサービスアクセスを制限しています。

市場セグメンテーション:

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* 設備タイプ別: クレーン(シップ・トゥ・ショア(STS)、ラバータイヤ式ガントリー(RTG)、レールマウント式ガントリー(RMG)、自動スタッキングクレーン(ASC)、移動式ハーバークレーンなど)、トラック(ターミナル牽引車、牽引トラクター、自動搬送車(AGV)など)、リーチスタッカー、フォークリフト、その他が含まれます。特にクレーンは、2024年の世界収益の56.33%を占め、2030年まで年平均成長率(CAGR)7.11%で成長すると予測されており、最も大きな収益シェアを保持しています。

* 用途別: コンテナハンドリング、ばら積み貨物ハンドリング、船舶ハンドリング(係留、Ro-Ro)、港湾インフラ建設、倉庫およびヤードロジスティクスに分類されます。

* 燃料タイプ別: ディーゼル、電動およびハイブリッド、水素燃料電池に分けられます。電動およびハイブリッドモデルは、2025年から2030年の間に年平均成長率9.13%を記録すると予想されており、最も急速に拡大している燃料セグメントです。

* 運用モード別: 従来型(手動/半自動)と完全自律型があります。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、スペイン、イタリア、オランダ、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、エジプトなど)に区分されています。アジア太平洋地域は、中国の52の自動化ターミナル、継続的なインフラ投資、および6.33%のCAGR見通しにより、最大の地域市場となっています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Kalmar、Konecranes Oyj、Liebherr Group、ZPMC、Sany Heavy Industry Co., Ltd.、Hyster-Yale Group、Cavotec、Paceco Corp.、Terex Corporation、Manitowoc、Taylor Machine Works、Toyota Material Handling、TTS Group、Famur Famak、OUCO Industry、Anupam Industries、Mi-Jack Productsなど)が詳細に分析されています。

市場機会と将来展望:

未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

このレポートは、世界の港湾設備市場における最新のトレンドと技術開発、および将来の成長機会を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コンテナ船の大型化がメガSTSおよびASCクレーンの需要を牽引

- 4.2.2 港湾側でのより厳格な脱炭素化義務が電動およびハイブリッドフリートを加速

- 4.2.3 労働力不足を補い、処理能力を向上させるための迅速なターミナル自動化

- 4.2.4 中国製クレーンに対する関税の脅威が地域調達戦略を再構築

- 4.2.5 OTサイバーセキュリティコンプライアンスが「セキュアバイデザイン」機器の改修を促進

- 4.2.6 自律型、遠隔操作車両が安全性と夜間シフトの生産性を向上

-

4.3 市場の阻害要因

- 4.3.1 数百万ドル規模の設備投資と長いROIサイクル

- 4.3.2 原材料価格の変動

- 4.3.3 機器リースブームが新造販売を共食い

- 4.3.4 地政学的な輸出規制が技術移転とサービスアクセスを制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 機器タイプ別

- 5.1.1 クレーン

- 5.1.1.1 船積み・陸揚げ用(STS)

- 5.1.1.2 ゴムタイヤ式ガントリー(RTG)

- 5.1.1.3 レール式ガントリー(RMG)

- 5.1.1.4 自動スタッキングクレーン(ASC)

- 5.1.1.5 モバイルハーバークレーン

- 5.1.2 トラック

- 5.1.2.1 ターミナル牽引車

- 5.1.2.2 牽引トラクター

- 5.1.2.3 無人搬送車(AGV)

- 5.1.3 リーチスタッカー

- 5.1.4 フォークリフト

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 コンテナハンドリング

- 5.2.2 ばら積み貨物ハンドリング

- 5.2.3 船舶ハンドリング(係留、Ro-Ro)

- 5.2.4 港湾インフラ建設

- 5.2.5 倉庫およびヤード物流

-

5.3 燃料タイプ別

- 5.3.1 ディーゼル

- 5.3.2 電気およびハイブリッド

- 5.3.3 水素燃料電池

-

5.4 運用モード別

- 5.4.1 従来型(手動/半自動)

- 5.4.2 完全自律型

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Kalmar (Cargotec)

- 6.4.2 Konecranes Oyj

- 6.4.3 Liebherr Group

- 6.4.4 ZPMC (Shanghai)

- 6.4.5 Sany Heavy Industry Co., Ltd.

- 6.4.6 Hyster-Yale Group

- 6.4.7 Cavotec

- 6.4.8 Paceco Corp.

- 6.4.9 Terex Corporation

- 6.4.10 Manitowoc

- 6.4.11 Taylor Machine Works

- 6.4.12 Toyota Material Handling

- 6.4.13 TTS Group

- 6.4.14 Famur Famak

- 6.4.15 OUCO Industry

- 6.4.16 Anupam Industries

- 6.4.17 Mi-Jack Products

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

港湾設備とは、船舶の安全な入出港、停泊、貨物の積卸し、旅客の乗降、船舶への燃料や水の補給などを目的として、港湾内に設置される様々な施設や機器の総称でございます。これらは、陸と海を結ぶ結節点として、物流、人流、産業活動を支える極めて重要な社会インフラであり、国際貿易の玄関口としての役割も担っております。

港湾設備は多岐にわたる種類がございます。まず、船舶を係留するための「係留施設」としては、船舶が横付けして貨物や旅客を扱う「岸壁」、岸から海に突き出し両側に船舶を係留できる「桟橋」、沖合に独立して設置される「ドルフィン」、水位変動に対応する「浮桟橋」などがございます。次に、貨物の積み下ろしを行う「荷役施設」には、コンテナ船専用の大型クレーンである「ガントリークレーン」、汎用貨物やバラ貨物(穀物、石炭など)を扱う「ジブクレーン」のほか、コンベヤシステム、パイプライン、そしてフォークリフトやストラドルキャリアといった陸上運搬機械が含まれます。

貨物を一時的または長期的に保管する「保管施設」としては、雨風から貨物を保護する「上屋」、長期保管や加工を行う「倉庫」、穀物などを貯蔵する「サイロ」、液体貨物を貯蔵する「タンク」、そしてコンテナを効率的に保管・管理する「コンテナヤード」などがございます。旅客の乗降を円滑にする「旅客施設」には、待合室やチケットカウンター、税関・出入国管理・検疫(CIQ)施設を備えた「旅客ターミナル」や、船舶とターミナルを結ぶ「ボーディングブリッジ」がございます。さらに、船舶の安全な航行を支援する「航路標識・航行補助施設」として、灯台、灯浮標、レーダー、AIS(自動船舶識別装置)基地局なども港湾設備の一部でございます。その他にも、臨港道路や臨港鉄道、給水・給油施設、廃棄物処理施設、船舶修繕施設など、港湾の機能を支える多様な設備が存在いたします。

これらの港湾設備は、様々な用途に供されております。最も主要な用途は「物流拠点」としての機能であり、貨物の積卸し、保管、陸上輸送への積み替えを通じて、国際貿易や国内物流の円滑化に貢献しております。また、「人流拠点」として、旅客の乗降、観光、離島航路などを支え、地域間の交流や経済活動を促進いたします。臨海工業地帯においては、原材料の供給や製品の出荷を担う「産業拠点」としての役割も大きく、地域経済の発展に不可欠でございます。さらに、災害時には緊急物資の輸送や避難場所となる「防災拠点」としての機能も期待されており、エネルギー資源の輸入・貯蔵を行う「エネルギー供給拠点」としての重要性も高まっております。

港湾設備の運用や高度化には、様々な関連技術が活用されております。情報通信技術(ICT)やIoT(モノのインターネット)は、船舶の動静や貨物の追跡、港湾オペレーションのリアルタイムな情報共有を可能にし、スマートポート化を推進しております。人工知能(AI)は、荷役計画の最適化、自動運転車両(AGV)の制御、クレーンの自動化などに貢献し、効率性と安全性の向上に寄与しております。ロボティクス技術は、自動荷役機械やドローンによる監視・点検に応用され、省力化と精密な作業を実現いたします。環境技術としては、再生可能エネルギーの導入、LNG(液化天然ガス)燃料船への対応、排出ガス・排水処理技術などが進展し、ゼロエミッションポートの実現を目指しております。また、地震や津波、高潮といった自然災害から港湾を守るための耐震・防災技術や、老朽化した設備の維持管理・更新技術も不可欠でございます。測量・建設分野では、GPS、GIS(地理情報システム)、BIM/CIM(ビルディング・インフォメーション・モデリング/コンストラクション・インフォメーション・モデリング)といった技術が、設計から施工、維持管理までの一連のプロセスを効率化しております。

港湾設備の市場背景は、グローバル化と貿易量の増加に大きく影響されております。世界経済の成長に伴い、海上輸送需要は高水準で推移しており、特にアジア地域での貿易量の拡大が顕著でございます。貨物輸送の効率化と標準化が進む中で、コンテナ化が飛躍的に進展し、大型コンテナ船への対応が喫緊の課題となっております。また、サプライチェーンの多様化・複雑化に対応するため、港湾にはより高い機能性や柔軟性が求められております。国際海事機関(IMO)による船舶の排出ガス規制強化など、環境規制の強化も進んでおり、港湾設備には環境負荷低減への対応が必須となっております。一方で、港湾労働者の高齢化や減少に伴う労働力不足は深刻であり、自動化・省力化技術の導入が加速しております。地政学的リスクやパンデミックによるサプライチェーンの混乱リスクも顕在化しており、港湾のレジリエンス(強靭性)強化が求められております。さらに、既存の港湾設備の老朽化も進んでおり、その維持管理や更新が重要な課題となっております。

将来の港湾設備は、いくつかの明確な方向性を持って進化していくと予測されております。第一に、「スマートポート化の加速」でございます。AI、IoT、ビッグデータ、5Gといった先端技術を積極的に活用し、港湾全体のオペレーションを最適化・自動化することで、効率性、安全性、環境性能を飛躍的に向上させるでしょう。これにより、船舶の入出港から荷役、陸上輸送までの一連のプロセスがシームレスに連携し、より迅速かつ正確な物流が実現されます。

第二に、「グリーンポート化の推進」でございます。脱炭素社会の実現に向け、港湾は再生可能エネルギーの導入を積極的に進め、LNGバンカリング(燃料供給)拠点としての役割を強化するでしょう。また、ゼロエミッションの荷役機械や電動化された陸上輸送車両の導入が進み、港湾における温室効果ガス排出量の削減に貢献いたします。環境に配慮した港湾運営は、国際的な競争力を高める上でも不可欠となります。

第三に、「レジリエンスの強化」でございます。地震や津波、高潮といった自然災害、あるいはサイバー攻撃などの脅威に対し、港湾インフラの強靭化が図られます。耐震化や高潮対策の強化はもちろんのこと、サプライチェーンの寸断リスクに対応できる事業継続計画(BCP)の策定と運用が重要となります。これにより、災害時においても港湾機能が維持され、緊急物資の輸送などが滞りなく行える体制が構築されるでしょう。

第四に、「国際競争力の強化」でございます。大型化する船舶への対応能力を高めるとともに、多機能化や高付加価値サービスの提供を通じて、国際的なハブ港としての地位を確立することが目指されます。例えば、高度な物流加工機能や情報サービスを提供することで、単なる通過点ではなく、付加価値を生み出す拠点へと変革していくでしょう。

最後に、「地域連携の強化と人材育成」でございます。港湾は、その背後圏の産業や物流ネットワークとの連携を深め、地域経済の活性化に貢献する役割を一層強化いたします。また、スマートポート化やグリーンポート化の進展に伴い、新たな技術に対応できる専門人材の育成と、熟練技術の継承が重要な課題となります。これらの取り組みを通じて、港湾設備は未来の社会と経済を支える基盤として、持続的な発展を遂げていくことでしょう。