港湾セキュリティシステム市場規模・シェア分析-成長トレンド・予測 (2025年~2030年)

港湾セキュリティシステム市場は、タイプ(監視システム、物理的アクセス制御システム、スクリーニングおよびスキャンニングシステム、境界侵入検知システム、リアルタイム位置情報システム)と地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

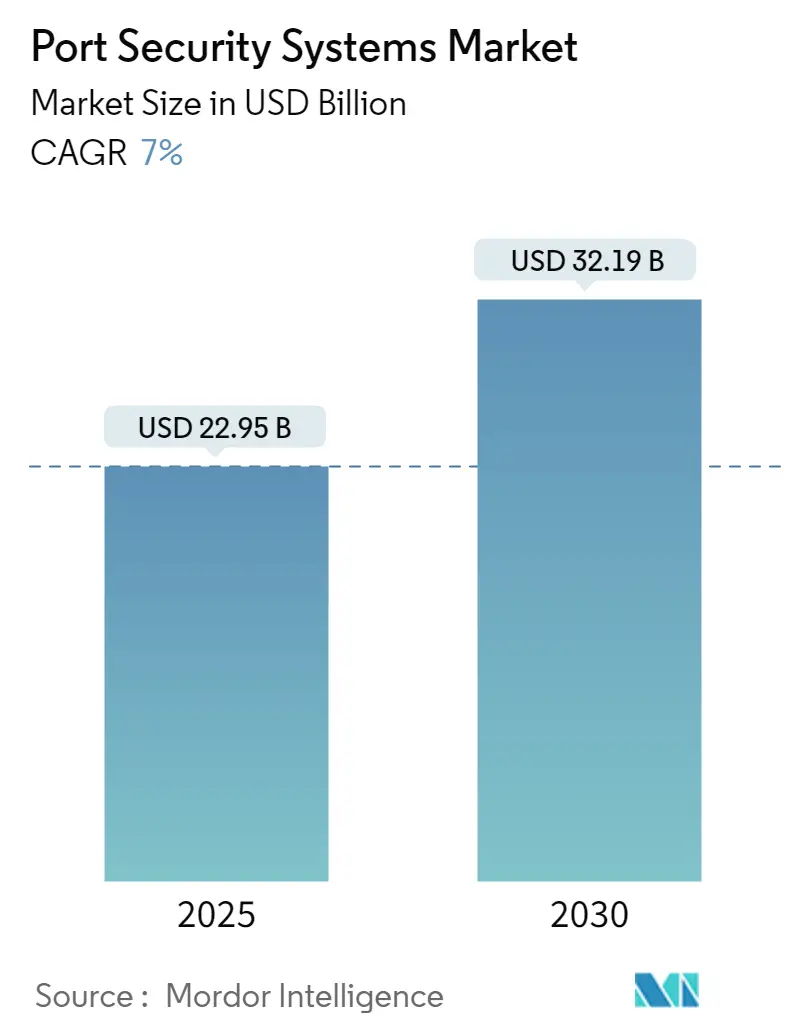

港湾セキュリティシステム市場は、2025年に229.5億米ドルと推定され、2030年には321.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7%です。この市場は、監視システム、物理的アクセス制御システム、スクリーニング・スキャンシステム、境界侵入検知システム、リアルタイム位置特定システムといったタイプ別に、また北米、欧州、アジア太平洋、中南米、中東・アフリカといった地域別に区分されています。

市場概要

海上交通量の増加は、貨物盗難や密航、武器密輸の阻止を目的とした港湾セキュリティシステムの導入を不可欠にしています。貿易量の増加に伴い、監視カメラ、アクセス制御、生体認証システムなどの堅牢なセキュリティソリューションへの需要が高まっています。テロリズムへの懸念やセキュリティ脅威の増大も、市場への投資を促進する主要な要因です。

一方で、既存のセキュリティインフラを港湾の日常業務に悪影響を与えることなくアップグレードするには、初期投資と複雑な設計プロセスが必要です。また、監視カメラ、センサー、アクセス制御など、高度なセキュリティソリューションの導入と維持にかかる高額なコストも市場の成長を制約する要因となっています。

技術トレンドとしては、マルチセンサーカメラなどのカスタムエレクトロニクスを活用し、港湾全体の継続的な監視を可能にするシステムの開発が注目されています。

主要な市場トレンドと洞察

1. スクリーニング・スキャンシステムの優位性

世界経済の再活性化は海上貿易の成長を促し、港湾当局は不法貨物、密輸、テロ活動といった脅威に対し、常に積極的な安全・セキュリティ対策を講じる必要に迫られています。X線貨物スキャナーや放射線検出器を含むスクリーニング・スキャン技術は、これらの脅威を特定し軽減する上で不可欠です。

世界中の港湾当局はセキュリティプロトコルの強化に注力しており、高度なスクリーニング・スキャンソリューションへの投資を最優先事項としています。現代の貨物スクリーニング機器は、貨物の流れを維持しつつ、コンテナ、車両、貨物を効率的に検査します。例えば、ガンマ線スキャンシステムや自動コンテナ検査技術は、隠された密輸品や危険物などのセキュリティリスクの検出に革命をもたらしました。

2023年4月には、Smiths Detectionがブラジルのイタポア港にHCVM XT貨物検査システムを納入しました。このシステムは物質を識別し、トラックや貨物コンテナ内の違法物質や物品の移動を削減し、320mmの鋼鉄を透過してスクリーニングする能力を持っています。

2. アジア太平洋地域の市場支配

2000年以降、発展途上国は原材料の主要輸出国となり、完成品および半製品の重要な輸入市場として台頭しました。この地域の戦略的な地理的位置と広大な海岸線は、世界の貿易の中心地としての地位を確立しています。世界の貨物の大部分がこの地域の港湾を通過するため、高度な港湾セキュリティシステムへの需要が急増しています。

アジア諸国は、重要なインフラを保護し、貨物の安全とセキュリティを確保し、円滑な貿易の流れを促進することに熱心であり、最先端のセキュリティ技術に多額の投資を行っています。アジア太平洋地域は、海賊行為、密輸、テロ活動など、さまざまなリスクにさらされており、セキュリティ対策の強化に重点が置かれています。政府や港湾当局は、これらの脅威に効果的に対処できる包括的なセキュリティシステムへの投資の重要性を認識しています。

港湾運営者は、施設が国際的なセキュリティ基準を満たすよう、最先端のセキュリティソリューションを設計に統合しています。多くの国で港湾インフラの近代化と拡張が進められており、新しい港湾やターミナルの建設、既存施設のアップグレードが含まれます。例えば、2023年9月、インド運輸水路省は、インドの港湾に世界クラスのインフラを開発するために約135億米ドルを投資する計画を発表しました。これは、水路の促進、造船の活性化、クルーズ観光の支援を目的とした「Maritime India 2030」ビジョンの一部でもあります。

競争環境

港湾セキュリティシステム市場は、半統合型(semi-consolidated)の性質を持っています。主要な市場シェアを占める企業は、Saab AB、Siemens AG、RTX Corporation、THALES、Leidos, Inc.などです。多数の中小/国内企業も小さな市場シェアを占めています。市場は非常に競争が激しく、すべてのプレーヤーが最大の市場シェアを獲得するために競合しています。

主要企業は、積極的な買収戦略により競争を排除しようとしており、市場には大きな混乱が生じています。これらの業界リーダーは、そのグローバルな展開と堅牢な研究開発能力により、世界中の主要港湾向けに包括的なセキュリティソリューションを提供する上で重要な役割を担っています。専門的な地域企業のエコシステムも成長しており、多くの場合、地域の港湾当局の特定のニーズや規制要件に合わせてソリューションを調整しています。

米国政府は、港湾セキュリティ、海上サイバーセキュリティ、サプライチェーンフレームワークを強化するため、港湾インフラに200億米ドル以上を投資する計画です。この取り組みは、国内の港湾に安全でセキュアなクレーンを提供するため、国内の陸上製造能力を米国に戻すことも目指しています。

最近の業界動向

* 2023年10月: OSI Systems, Inc.のセキュリティ部門は、ウルグアイの港湾および国境で統合スクリーニングシステムを供給する10年契約を獲得しました。この契約に基づき、OSI SystemsはEAGLE T60高エネルギーシステムとトレーラー搭載型車両検査システムを展開・統合し、セキュリティスクリーニングと遠隔画像分析を実施します。

* 2023年8月: Mitie(英国)は、Associated British Ports(ABP)との契約を延長し、英国の17港湾でセキュリティサービスを提供することを2025年まで保証しました。Mitieの主な焦点は、ABPの施設を保護し、英国に出入りする乗客と貨物の安全を確保することです。その責任には、入場ゲートの管理、巡回、車両検査、ほとんどの港湾サイトでのCCTVシステムの監視が含まれ、潜在的な犯罪活動や反社会的行動を抑止します。

このレポートは、テロリズムやその他の違法行為から港湾を保護するために導入されるセキュリティおよび法執行措置である「港湾セキュリティシステム市場」に関する詳細な分析を提供いたします。本市場は、国際海事機関(IMO)および2002年に海上人命安全条約(SOLAS条約)の一部として導入された国際船舶・港湾施設保安コード(ISPSコード)の管轄下にあり、その重要性は国際貿易の安全保障において高まっています。

本調査の範囲は、港湾の広範な地理的領域における「境界セキュリティ」に限定されており、深海監視などの他の海上セキュリティ側面は含まれておりません。港湾は、その多様な境界線や、塩分を含む空気への露出がシステム性能に影響を与える可能性があるといった環境要因により、一般的な境界セキュリティアプリケーションとは異なる独自の課題を抱えています。これらの課題に対応するための技術とソリューションが、本レポートの主要な焦点となっています。

レポートは、以下の主要な構成要素から成り立っており、市場の多角的な側面を深く掘り下げています。

1. 調査の前提と範囲:

研究の基礎となる前提条件と、前述の通り境界セキュリティに焦点を当てた調査範囲を明確に定義しています。

2. 調査方法:

市場のデータ収集、分析、および予測に用いられた具体的な調査手法とアプローチについて記述しています。

3. エグゼクティブサマリー:

レポート全体の主要な調査結果、市場の現状、主要な動向、および将来の予測を簡潔かつ包括的にまとめたものです。

4. 市場ダイナミクス:

市場の概要、成長を促進する要因(市場ドライバー)、成長を妨げる要因(市場の抑制要因)を詳細に分析しています。市場ドライバーには、国際貿易量の増加、テロ脅威の継続、政府による規制強化などが含まれる可能性があります。一方、市場の抑制要因としては、高額な導入コストや複雑なシステム統合などが考えられます。また、買い手の交渉力、供給者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった要素を評価するポーターのファイブフォース分析を通じて、競争環境の構造と市場の魅力を深く掘り下げています。

5. 市場セグメンテーション:

市場は以下の二つの主要な軸で詳細にセグメント化され、それぞれの市場規模と予測が提供されています。

* システムの種類別: 監視システム(CCTV、ビデオ分析など)、物理的アクセス制御システム(生体認証、カードリーダーなど)、スクリーニングおよびスキャンシステム(X線スキャナー、金属探知機など)、境界侵入検知システム(フェンスセンサー、レーダーなど)、リアルタイム位置特定システム(RTLS)が含まれます。これらのシステムは、港湾のセキュリティレベル向上に不可欠な要素です。

* 地理的地域別: 北米(米国、カナダ)、ヨーロッパ(英国、フランス、ドイツ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、オーストラリア、その他のアジア太平洋)、ラテンアメリカ(メキシコ、ブラジル)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他の中東およびアフリカ)に分類され、主要国ごとの市場規模と予測が提供されています。

6. 競争環境:

市場における主要企業のプロファイルを提供し、その製品ポートフォリオ、戦略、市場での位置付けを分析しています。主な企業としては、Saab AB、Siemens AG、RTX Corporation、THALES、Leidos, Inc.などが挙げられます。その他にも、Teledyne FLIR LLC、Johnson Controls、Honeywell International Inc.、Robert Bosch GmbH、Unisys Corporation、OSI Systems, Inc.、Indra Sistemas S.A.といった多岐にわたる企業が競争環境を形成しています。

7. 市場機会と将来のトレンド:

市場における新たな機会と将来のトレンドについて考察し、技術革新、規制の変更、地政学的要因などが市場に与える影響を分析することで、今後の成長方向性を示唆しています。

市場規模と予測:

港湾セキュリティシステム市場は、2024年には213.4億米ドルと推定され、2025年には229.5億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において年平均成長率(CAGR)7%で成長し、2030年には321.9億米ドルに達すると見込まれており、堅調な成長が期待されています。

主要な市場動向:

地域別では、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。これは、同地域における急速な経済成長に伴う港湾インフラの拡大、貿易量の増加、およびセキュリティ意識の高まりが背景にあると考えられます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターのファイブフォース分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 監視システム

- 5.1.2 物理的アクセス制御システム

- 5.1.3 スクリーニングおよびスキャンシステム

- 5.1.4 周辺侵入検知システム

- 5.1.5 リアルタイム位置情報システム

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 ヨーロッパ

- 5.2.2.1 イギリス

- 5.2.2.2 フランス

- 5.2.2.3 ドイツ

- 5.2.2.4 ロシア

- 5.2.2.5 その他のヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 オーストラリア

- 5.2.3.5 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 メキシコ

- 5.2.4.2 ブラジル

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 南アフリカ

- 5.2.5.4 その他の中東およびアフリカ

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 Teledyne FLIR LLC

- 6.1.2 Johnson Controls

- 6.1.3 Honeywell International Inc.

- 6.1.4 Saab AB

- 6.1.5 Robert Bosch GmbH

- 6.1.6 Siemens AG

- 6.1.7 RTX Corporation

- 6.1.8 Leidos, Inc.

- 6.1.9 Unisys Corporation

- 6.1.10 OSI Systems, Inc.

- 6.1.11 THALES

- 6.1.12 Indra Sistemas S.A.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

港湾セキュリティシステムとは、港湾施設、船舶、貨物、そしてそこで働く人々や利用者の安全を確保するために導入される、多岐にわたる技術と運用体制の総称でございます。国際的なテロの脅威、密輸、不法入国、サイバー攻撃、自然災害など、港湾が直面する様々なリスクから、その機能と資産を守ることを目的としています。具体的には、物理的な侵入防止、監視、検知、情報管理、緊急時対応といった機能を有し、国際海事機関(IMO)が定めるISPSコード(国際船舶・港湾施設保安コード)をはじめとする国際的な規制の遵守も重要な役割の一つでございます。

このシステムの主な種類としては、まず「物理的セキュリティシステム」が挙げられます。これには、港湾施設への不法侵入を防ぐためのフェンス、ゲート、照明設備、そして広範囲を常時監視するCCTV(閉回路テレビ)カメラシステムが含まれます。近年では、AIによる画像解析技術を搭載したカメラが導入され、不審な人物や車両、行動パターンを自動で検知し、警報を発する機能が強化されています。また、入退管理システムとして、ICカードや生体認証(指紋、顔認証など)を用いた厳格なアクセス制御が行われ、許可された者のみが特定のエリアに立ち入ることが可能となっています。さらに、巡回警備員による監視に加え、ドローンや無人艇を用いた広域監視、水中ソナーやレーダーによる不審船の検知なども導入が進んでいます。

次に、「情報セキュリティシステム」も不可欠です。港湾の運営は高度に情報システムに依存しており、サイバー攻撃は港湾機能の麻痺や機密情報の漏洩に直結します。そのため、ファイアウォール、IDS/IPS(侵入検知・防御システム)、SIEM(セキュリティ情報イベント管理)といった従来のサイバーセキュリティ対策に加え、SCADA/ICS(産業制御システム)に対する専門的な防御策が講じられています。データの暗号化、厳格なアクセス制御、定期的な脆弱性診断なども実施され、港湾のデジタルインフラを保護しています。

さらに、「貨物・船舶検査システム」も重要な要素です。密輸やテロ関連物資の持ち込みを防ぐため、X線検査装置や放射線検知器、爆発物・薬物探知機などが導入され、コンテナや車両、手荷物などの検査が行われます。船舶の動向を把握するためには、AIS(船舶自動識別装置)やVTS(船舶交通サービス)が活用され、不審な動きをする船舶の早期発見に貢献しています。これらの個別のシステムは、「統合管理システム」によって一元的に管理され、各システムから得られる情報をリアルタイムで集約・分析し、緊急時には迅速な意思決定と対応を可能にするプラットフォームとして機能しています。

港湾セキュリティシステムの用途は多岐にわたります。最も主要な目的は、国際テロ組織による攻撃や、密輸、不法入国といった犯罪行為の防止です。港湾施設への侵入を阻止し、不審な貨物や人物を早期に発見することで、国家の安全保障に貢献します。また、港湾施設や設備への損害、盗難を防ぎ、安定した物流を確保することも重要な役割です。自然災害が発生した際には、システムの監視機能が状況把握に役立ち、避難誘導や復旧活動の支援にも活用されます。さらに、入出港手続きのデジタル化と連携することで、セキュリティを強化しつつ、業務の効率化と迅速化を図ることも可能となります。これらの用途を通じて、国際的な規制を遵守し、港湾の信頼性と競争力を高めることに寄与しています。

関連技術としては、AI(人工知能)とディープラーニングがシステムの高度化に大きく貢献しています。監視カメラの映像から不審な行動や物体を自動で検知したり、膨大なデータから異常パターンを学習して予測分析を行ったりすることで、人間の監視員の負担を軽減し、見落としのリスクを低減します。IoT(モノのインターネット)技術は、多数のセンサーを港湾内に配置し、リアルタイムで環境情報や設備の稼働状況を収集・監視するために利用されます。ビッグデータ分析は、これらのIoTセンサーや監視カメラ、入退管理システムから得られる膨大なデータを解析し、潜在的な脅威や傾向を特定するのに役立ちます。

また、ドローンや無人艇は、広範囲の監視や巡回、災害時の状況調査などに活用され、人間の立ち入りが困難な場所や危険な場所での活動を可能にします。5Gなどの高速通信技術は、高精細な監視映像や大量のセンサーデータをリアルタイムで伝送し、低遅延でのシステム制御を実現します。クラウドコンピューティングは、システムのデータ保存、処理、運用を柔軟かつスケーラブルに行う基盤を提供します。さらに、ブロックチェーン技術は、サプライチェーンにおける貨物の追跡可能性と透明性を高め、偽造や不正を防止する手段として注目されています。サイバーセキュリティ技術は、OT/ICSセキュリティの強化、脅威インテリジェンスの活用、ゼロトラストモデルの導入など、常に進化を続けています。

市場背景としては、2001年の米国同時多発テロ事件以降、国際的なテロの脅威が現実のものとなり、港湾セキュリティの重要性が世界的に認識されました。これを受けて、ISPSコードのような国際規制が強化され、各国に港湾セキュリティシステムの導入が義務付けられたことが大きな推進力となっています。また、グローバル化の進展に伴う国際貿易量の増加は、港湾を通過する貨物や船舶の数を飛躍的に増やし、それに伴うリスクも増大させました。近年では、港湾システムのデジタル化が進む一方で、国家レベルのサイバー攻撃やランサムウェア攻撃が港湾機能を麻痺させる事例も発生しており、サイバーセキュリティ対策の強化が喫緊の課題となっています。さらに、気候変動による自然災害の頻発化は、港湾のレジリエンス(回復力)強化の必要性を高め、災害時にも機能維持できるセキュリティシステムの需要を喚起しています。スマートポート化の推進も、デジタル技術の導入による効率化とセキュリティの両立を求める動きを加速させています。

将来展望としては、AIと自律システムのさらなる進化が期待されます。より高度な自動監視、脅威の予測、そして意思決定支援機能が強化され、人間の介入なしに初期対応を行う自律型ドローンやロボットによる巡回・検査が一般的になるでしょう。複数のセキュリティシステムがシームレスに連携し、他港湾や関連機関との情報共有も強化されることで、より広域的かつ統合的な脅威管理プラットフォームが構築されると予測されます。サイバー・フィジカルセキュリティの融合も進み、OT/ICSセキュリティの強化と物理的脅威への対策が一体となった、包括的なセキュリティ対策が主流となるでしょう。また、気候変動への対応として、災害時にも機能維持できるレジリエントなシステムや、迅速な復旧を支援する技術の開発が進むと考えられます。環境負荷低減を目指すグリーンポート化とセキュリティの両立も重要な課題であり、省エネルギー型の監視システムや、環境に配慮した運用が求められるようになります。国際的な協力も深化し、情報共有の枠組みや標準化の推進を通じて、グローバルな港湾セキュリティのレベルが向上していくことが期待されます。