ポータブルろ過システム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ポータブルろ過システム市場レポートは、製品タイプ(カート搭載型システム、スキッド搭載型システム、吸引/真空ポータブルユニット、ドラムトップろ過キット、コンパクトモバイルトロリー)、エンドユーザー(石油・ガス、発電、パルプ・紙、金属・鉱業、食品・飲料、海洋・造船など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

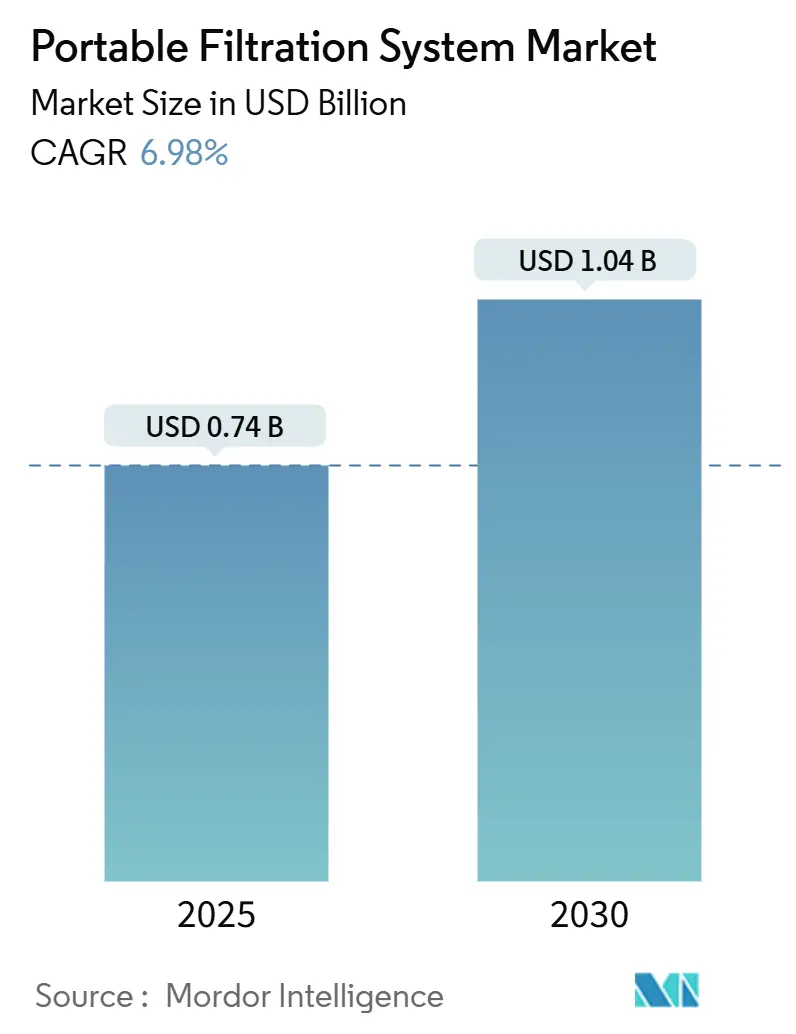

ポータブルろ過システム市場は、2025年に0.74億米ドルと推定され、2030年には1.04億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.98%です。この力強い成長は、流体メンテナンスが事後対応から予防的な汚染管理戦略へと移行していることを反映しており、これにより機器の寿命が延び、ダウンタイムが削減されます。産業におけるブラウンフィールドのアップグレード、ISO 4406清浄度コードの厳格化、レンタルベースのサービスへの嗜好の高まりが、石油・ガス、航空宇宙、海洋、発電などの分野でモバイルソリューションの採用を加速させています。予測メンテナンス技術への投資増加も、データ駆動型サービススケジュールとポータブルシステムとの連携を促進し、安定した需要を支えています。

市場の概要データは以下の通りです。調査期間は2020年から2030年までです。市場規模は2025年に0.74億米ドル、2030年には1.04億米ドルに達すると見込まれており、2025年から2030年までの成長率は6.98%のCAGRです。最も成長の速い市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。主要プレーヤーには、Donaldson Company, Inc.、Parker-Hannifin Corporation、Pall Corporation、MP Filtri S.p.A.、HYDAC International GmbHなどが挙げられます。

主要なレポートのポイントとして、製品タイプ別では、カート搭載型システムが2024年にポータブルろ過システム市場シェアの41.8%を占め、吸引/真空ユニットは2030年までに9.2%の最速成長率を記録すると予測されています。エンドユーザー別では、石油・ガス部門が2024年に市場規模の26.3%を占め、海洋・造船部門は2030年までに8.5%のCAGRで成長しています。地域別では、北米が2024年に33.5%の収益シェアで市場をリードし、アジア太平洋地域は予測期間中に8.3%の最も高いCAGRを記録すると予測されています。

世界のポータブルろ過システム市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

* ブラウンフィールド資産における汚染のない油圧・潤滑油への需要増加: 老朽化した工場では、機器が設計限界を超えて稼働し、油圧システムの信頼性を脅かす微粒子や水の侵入が増加しています。オペレーターは、高価なプラントのオーバーホールなしにISO 18/16/13目標を達成するために、ポータブルろ過カートを導入しています。単一ユニットで複数の機械を順次サービスできるため、資本利用が最大化され、メンテナンス予算が削減されます。ブラウンフィールドサイトでは、流体調整中の生産停止を最小限に抑えるため、ポータブルソリューションが好まれます。高効率エレメントは現在、4 µm粒子の99%以上を除去し、ポンプやバルブを早期摩耗から保護しています。これにより、ポータブルろ過システム市場は、各メンテナンスサイクルで安定した交換需要を獲得しています。

* 微粒子負荷の高いディーゼルおよびバイオディーゼル燃料の採用増加: Tier IVエンジンは30,000 PSIを超える噴射圧力で動作するため、インジェクターOEMが推奨するISO 12/9/6基準への燃料清浄度が必要とされます。バイオディーゼルブレンドは、より多くの水を吸収し、微生物の増殖を促進するため、フィルターの目詰まりを加速させるという課題を悪化させます。ポータブル燃料ポリッシャーは、コアレッサーと高ベータエレメントを統合し、バンカリングやバルク輸送に適した流量を維持しながら、99%以上の単一パス水除去を実現します。再生可能ディーゼルの採用は、熱帯の貯蔵条件下でバイオ燃料の安定性が変動するため、需要を増大させ、これがアジア太平洋地域のポータブルろ過システム市場で8.3%の地域CAGRを促進しています。

* 航空宇宙および防衛MROにおけるISO 4406清浄度コードの厳格化: 現代の航空機油圧システムは、サーボバルブの精度を維持し、飛行安全を確保するために、ISO 15/13/10以上の清浄度を持つ流体を必要とします。ポータブル精製装置は、MRO施設に複数の航空機プラットフォームの流体を処理する柔軟性を提供し、恒久的な設置の必要性をなくします。統合された粒子カウンターはリアルタイムで清浄度を検証し、ラボでの待ち時間を短縮し、同シフト内での承認を可能にします。軍事基地も、遠隔地でのミッション準備を維持するために、過酷な野外拠点にモバイルユニットを配備しており、これらの要因により、北米、ヨーロッパ、アジアの防衛回廊全体でポータブルろ過システム市場が拡大すると予想されます。

* オフラインろ過のレトロフィットを促進する予測メンテナンスプログラム: 状態監視センサーとAIモデルを組み合わせることで、汚染トレンドが閾値を超えた場合にのみろ過が作動し、連続運転システムと比較してエネルギー使用量を最大96%削減します。テレメトリーを搭載したポータブルスキッドは、リアルタイムデータをメンテナンスハブに送信し、オペレーターの介入を最小限に抑えるジャストインタイムのサービスコールをサポートします。このアプローチは、カートを事後対応ツールから、オイル寿命を延ばし、総所有コストを削減するインテリジェントな資産へと変革します。デジタル化の進展により、ポータブルろ過システム業界は、より広範なスマートファクトリー投資と連携しています。

* 緊急流体研磨サービスのためのレンタルフリートの成長: レンタルフリートの拡大は、緊急時の流体汚染除去サービスへの需要に応え、特に北米、ヨーロッパ、湾岸諸国で短期的な市場成長を促進しています。

* サハラ以南アフリカにおけるモバイル燃料ろ過を必要とするミニグリッド設置の急増: サハラ以南アフリカやアジア太平洋の農村地域におけるミニグリッド設置の増加は、発電機の信頼性を優先するオペレーターにとって、モバイル燃料ろ過の長期的な需要を生み出しています。

一方で、市場の成長を抑制する要因も存在します。

* パルプ・紙および鉱業部門における設備投資サイクルの鈍化: 商品価格の変動は、製紙工場や鉱山が不要不急の支出を遅らせる原因となり、その結果、新しいろ過カートの注文が制限されます。代わりに、プラントは超音波洗浄や化学再生によってフィルター寿命を延ばし、新しい機器の緊急の必要性を減らしています。サービスベースの提供がこの抑制を部分的に相殺していますが、プロジェクトパイプラインの停滞は、ポータブルろ過システム市場の予測CAGRから0.5パーセンテージポイントを削減しています。

* 自己洗浄型インラインフィルタースキッドの出現: 自動逆洗システムは、最小限の労力で連続運転を可能にし、食品加工などの分野でモバイルカートからの移行を促しています。初期投資は高いものの、手作業の削減は24時間稼働するラインを持つプラントにとって魅力的です。ポータブルソリューションは、断続的または複数資産環境で優位性を保っていますが、自己洗浄ユニットの設置ベースの増加は、長期的な成長予測から0.4パーセンテージポイントを差し引いています。

* 高粘度アプリケーションにおける高い差圧損失: 高粘度流体を扱う産業現場では、高い差圧損失がポータブルろ過システムの効率を低下させ、短期的な市場成長に影響を与えています。

* 南米におけるフィルターメディアへの輸入関税: ブラジルやアルゼンチンなどの南米諸国におけるフィルターメディアへの輸入関税は、短期的に採用を制限し、市場成長にマイナスの影響を与えています。

セグメント分析

* 製品タイプ別: カート搭載型システムが真空技術の革新にもかかわらずリード

カート搭載型ユニットは、その実証済みの汎用性、メンテナンスの容易さ、広範な販売ネットワークにより市場で最も大きなシェアを占めています。これらのシステムは、さまざまな産業環境で液体をろ過するための費用対効果が高く、柔軟なソリューションを提供します。特に、複数の機械やプロセス間でろ過が必要な場合や、固定式のろ過システムを設置するスペースがない場合に重宝されます。真空技術の進歩により、より効率的でコンパクトなろ過ソリューションが登場しているものの、カート搭載型システムの確立された地位と信頼性は、依然として多くのエンドユーザーにとって魅力的な選択肢であり続けています。

* エンドユーザー別: 製造業が最大のシェアを維持

製造業は、機械の寿命を延ばし、製品の品質を確保するために、油圧油、潤滑油、切削油などのさまざまな流体のろ過にポータブルろ過システムを広く採用しているため、最大の市場シェアを占めています。特に、自動車、金属加工、重機製造などの分野では、精密なろ過が不可欠です。

* 地域別: 北米が市場をリード

北米は、確立された産業基盤、厳格な環境規制、および技術革新への高い投資により、ポータブルろ過システム市場をリードしています。特に米国では、製造業における自動化と効率化への需要が高く、ポータブルろ過ソリューションの採用を促進しています。欧州も、同様の要因と持続可能性への強いコミットメントにより、重要な市場となっています。アジア太平洋地域は、急速な工業化と製造業の拡大により、最も急速に成長している地域であり、今後数年間で市場シェアを大きく伸ばすと予想されます。

このレポートは、世界のポータブルろ過システム市場に関する包括的な分析を提供しています。

市場規模と成長予測:

ポータブルろ過システム市場は、2025年に7億4,195万米ドルに達し、2030年までに年平均成長率(CAGR)6.98%で成長し、10億3,961万米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、ブラウンフィールド産業資産における汚染のない油圧・潤滑油の需要増加、粒子負荷の高いディーゼル・バイオディーゼル燃料の採用拡大、オフラインろ過改修を促進する予知保全プログラムの普及が挙げられます。また、航空宇宙・防衛MROにおけるISO 4406清浄度コードの厳格化、緊急流体研磨サービスのためのレンタルフリートの増加、サハラ以南アフリカでのモバイル燃料ろ過を必要とするミニグリッド設備の急増も重要な推進要因です。

市場の抑制要因:

一方で、市場の成長を抑制する要因としては、パルプ・製紙および鉱業部門における設備投資サイクルの鈍化、ポータブルカートの必要性を減らす自己洗浄型インラインフィルタースキッドの登場が挙げられます。さらに、高粘度アプリケーションにおける高い差圧損失や、南米におけるフィルターメディアへの輸入関税も課題となっています。

製品タイプ別分析:

製品タイプ別では、カート搭載型システムが幅広い用途の多様性と確立されたサービスネットワークにより、2024年に41.8%の市場シェアを占め、市場をリードしています。その他、スキッド搭載型システム、吸引/真空ポータブルユニット、ドラムトップろ過キット、コンパクトモバイルトロリーなどが分析対象です。

エンドユーザー別分析:

エンドユーザー別では、海洋・造船業がIMOの汚染規制強化により年平均成長率8.5%で最も急速に成長しているセクターです。その他、石油・ガス、発電、パルプ・製紙、金属・鉱業、化学・石油化学、食品・飲料などの産業が含まれます。

地域別分析:

地域別では、アジア太平洋地域が急速な工業化と製造拠点における環境規制の厳格化により、年平均成長率8.3%で最も高い成長潜在力を示しています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域として分析されています。

競争環境:

競争環境のセクションでは、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が詳細に記述されています。Bosch Rexroth AG、Des-Case Corporation、Donaldson Company Inc.、Pall Corporation、Parker Hannifin Corp、HYDAC International GmbHなどを含む多数の主要企業のプロファイルが提供されています。

その他の分析項目と市場動向:

本レポートでは、研究方法論、市場概要、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望、ホワイトスペースおよび未充足ニーズの評価など、多岐にわたる側面が網羅されています。

市場動向として、レンタルフリートは初期投資なしで迅速な汚染対応を提供し、継続的な収益源を生み出し、市場浸透を支援しています。また、自己洗浄型インラインフィルターは連続プロセスプラントでのシェアを侵食するものの、ポータブルソリューションは、その柔軟性、低い初期費用、および複数の資産や断続的なサービス環境における機動性により、その関連性を維持しています。

最終更新日は2025年10月7日です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ブラウンフィールド産業資産における汚染のない油圧・潤滑油の需要増加

- 4.2.2 粒子負荷の高いディーゼル燃料およびバイオディーゼル燃料の採用増加

- 4.2.3 予測保全プログラムによるオフラインろ過改修の促進

- 4.2.4 航空宇宙および防衛MROにおけるISO 4406清浄度コードの厳格化

- 4.2.5 緊急流体研磨サービス用レンタルフリートの増加

- 4.2.6 サブサハラアフリカにおけるモバイル燃料ろ過を必要とするミニグリッド設備の急増

-

4.3 市場の阻害要因

- 4.3.1 パルプ・紙および鉱業部門における設備投資サイクルの鈍化

- 4.3.2 ポータブルカートの必要性を減らす自己洗浄インラインフィルタースキッドの出現

- 4.3.3 高粘度用途における高い差圧損失

- 4.3.4 南米におけるフィルターメディアへの輸入関税

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 カート搭載システム

- 5.1.2 スキッド搭載システム

- 5.1.3 吸引/真空ポータブルユニット

- 5.1.4 ドラムトップろ過キット

- 5.1.5 コンパクトモバイルトロリー

-

5.2 エンドユーザー別

- 5.2.1 石油・ガス

- 5.2.2 発電

- 5.2.3 パルプ・紙

- 5.2.4 金属・鉱業

- 5.2.5 化学品・石油化学品

- 5.2.6 食品・飲料

- 5.2.7 海洋・造船

- 5.2.8 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ボッシュ・レックスロスAG

- 6.4.2 デスケース・コーポレーション

- 6.4.3 ドナルドソン・カンパニー・インク

- 6.4.4 ノーマン・フィルター・カンパニーLLC

- 6.4.5 トリコ・コーポレーション

- 6.4.6 MPフィルトリS.p.A.

- 6.4.7 ポール・コーポレーション

- 6.4.8 パーカー・ハネフィン・コーポレーション

- 6.4.9 HYDACインターナショナルGmbH

- 6.4.10 イートン・コーポレーション

- 6.4.11 フィルタレーション・グループ・コーポレーション

- 6.4.12 シュローダー・インダストリーズLLC

- 6.4.13 ハーバード・コーポレーション

- 6.4.14 Y2Kフィルタレーション

- 6.4.15 クリーンテック・コーポレーション

- 6.4.16 ボールドウィン・フィルターズ・インク

- 6.4.17 ベコ・テクノロジーズGmbH

- 6.4.18 C.C.イェンセンA/S

- 6.4.19 スタウフ・グループ

- 6.4.20 ギラード・フィルタレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポータブルろ過システムは、持ち運び可能な小型の装置であり、河川、湖、雨水などの未処理の水源から、安全な飲料水を生成することを目的としています。これは、物理的、化学的、あるいは生物学的な方法を用いて水中の不純物や病原体を除去し、緊急時、アウトドア活動、災害時、あるいは安全な水へのアクセスが限られる地域において、生命維持に不可欠な飲料水を確保するための重要なツールとして機能します。その最大の特長は、電源が不要または低消費電力で動作し、軽量かつコンパクトであるため、どこへでも手軽に持ち運べる点にあります。

ポータブルろ過システムには、そのろ過方式や形態によっていくつかの種類が存在します。主なものとしては、まず物理ろ過システムが挙げられます。これは、微細な孔を持つ膜(中空糸膜やセラミック膜など)を通して水を物理的にろ過し、バクテリア、原虫、濁度などを除去する方式です。具体的な製品形態としては、直接水を吸い込むストロー型、手動ポンプで水を押し出すポンプ式、重力によって水をゆっくりとろ過する重力式、そしてボトルにフィルターが内蔵されたボトル一体型などがあります。次に、化学ろ過システムは、活性炭やイオン交換樹脂などを用いて、塩素、有機物、臭い、重金属などを吸着除去するものです。また、ヨウ素や塩素などの化学薬品タブレットを用いて微生物を殺菌する方法もこれに含まれます。さらに、紫外線(UV)殺菌システムは、UV-C光を水に照射することで、バクテリアやウイルスなどの微生物のDNAを破壊し、増殖能力を失わせるものです。多くの場合、これらの技術は単独ではなく、物理ろ過と化学ろ過、あるいは物理ろ過とUV殺菌といった形で組み合わされた複合型システムとして提供され、より広範囲の不純物や病原体に対応できるよう設計されています。

これらのポータブルろ過システムは、多岐にわたる用途で活用されています。最も一般的なのは、登山、キャンプ、バックパッキング、釣りといったアウトドア・レクリエーション活動です。これらの活動では、安全な飲料水が常に手に入るとは限らないため、ポータブルろ過システムが生命線となります。また、地震、洪水、台風などの自然災害が発生し、水道インフラが寸断された際の災害・緊急時においても、飲料水確保の重要な手段となります。避難所や被災地での生活において、清潔な水は感染症予防の観点からも極めて重要です。さらに、途上国や僻地など、恒常的に安全な水へのアクセスが困難な地域では、国際援助やNGO活動の一環として、これらのシステムが人々の健康と生活を支えるために広く導入されています。軍事活動や探検など、極限環境下での利用も少なくありません。

ポータブルろ過システムの性能を支えるのは、様々な関連技術の進化です。中心となるのは、中空糸膜、ナノろ過膜、逆浸透膜(RO膜)といった「膜技術」です。特に中空糸膜は、バクテリアや原虫を効率的に除去しつつ、比較的低圧でろ過できるため、ポータブルシステムに広く採用されています。ナノろ過膜やRO膜は、さらに微細なウイルスや化学物質、塩分まで除去できますが、より高い圧力や排水処理が必要となるため、ポータブル用途では限定的です。また、活性炭やゼオライトなどの「吸着技術」は、水中の有機物や臭い、一部の重金属を除去するのに貢献します。微生物の殺菌においては、UV-C LEDの進化による小型・高効率な「紫外線殺菌技術」や、銀イオンなどの「抗菌技術」が注目されています。さらに、手動ポンプの効率化や、小型バッテリー、ソーラーパネルとの連携による電源技術の進歩も、システムの利便性を高めています。軽量で耐久性のあるプラスチックやシリコンなどの「素材科学」の発展も、携帯性と堅牢性を両立させる上で不可欠です。

ポータブルろ過システムの市場は、いくつかの要因によって成長を続けています。まず、世界的なアウトドア人口の増加が、個人用ろ過システムの需要を押し上げています。次に、地球温暖化に伴う異常気象の増加や、地震などの自然災害リスクの高まりが、個人や自治体の防災意識を向上させ、災害備蓄品としての需要を創出しています。また、途上国における安全な水へのアクセス問題は依然として深刻であり、国際的な支援活動を通じてポータブルろ過システムの普及が進んでいます。環境意識の高まりも一因で、使い捨てペットボトルの消費を減らし、持続可能なライフスタイルを志向する人々にとって、再利用可能な水筒と組み合わせるポータブルろ過システムは魅力的な選択肢となっています。技術革新による性能向上とコストダウンも、市場拡大を後押ししています。一方で、課題も存在します。特にウイルスや重金属、特定の化学物質に対するろ過能力の限界、フィルターの寿命と交換コスト、定期的なメンテナンスの必要性などが挙げられます。また、ユーザーへの正しい使用方法やメンテナンス方法の啓発も重要です。市場にはMSR、Sawyer、Katadyn、Lifestraw、Steripenといった海外ブランドが先行していますが、国内メーカーも独自の技術で参入し、競争が激化しています。

将来の展望として、ポータブルろ過システムはさらなる高性能化と多機能化が進むと予想されます。特に、ウイルス除去能力の向上や、重金属、農薬などの化学物質に対する除去性能の強化が期待されています。IoT技術との連携により、フィルターの寿命や水質をリアルタイムでモニタリングし、スマートフォンアプリで確認できるようなシステムも登場するかもしれません。また、小型化・軽量化は引き続き重要な開発目標であり、より携帯性に優れた製品が求められるでしょう。持続可能性の観点からは、フィルターの長寿命化や、リサイクル可能な素材の採用、環境負荷の低い製造プロセスの導入が進むと考えられます。普及面では、途上国へのさらなる展開はもちろんのこと、先進国においても一般家庭の防災用品としての定着が進むでしょう。将来的には、AIや高度なセンサー技術との融合により、水源の水質を自動で判別し、最適なろ過プロセスを自動で選択するような、よりスマートなシステムが登場する可能性も秘めています。これらの進化は、レジリエントな社会の構築と、世界中の人々の健康と安全に大きく貢献していくことでしょう。