グローバル携帯型酸素濃縮器市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

携帯型酸素濃縮器市場は、テクノロジー別(連続流、パルス流、その他)、アプリケーション別(慢性閉塞性肺疾患(COPD)、喘息、その他)、エンドユーザー別(病院、在宅医療施設、その他)、流通チャネル別(耐久医療機器(DME)販売店、その他)、販売チャネル別(直接販売、その他)、地域別(北米、ヨーロッパ、アジア太平洋、その他)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

携帯型酸素濃縮装置(POC)市場の概要

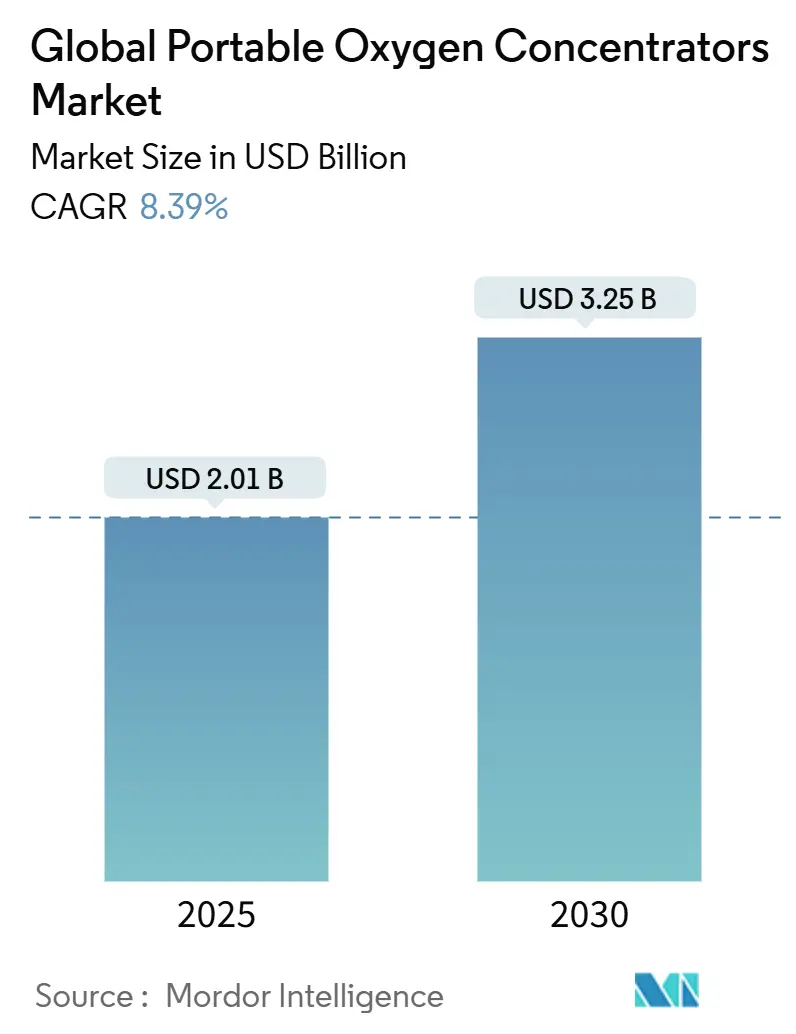

携帯型酸素濃縮装置(POC)市場は、2025年には20.1億米ドルに達し、2030年までに32.5億米ドルへと成長し、予測期間中の複合年間成長率(CAGR)は8.39%と見込まれています。この成長は、デバイスの小型化、高密度バッテリーの進化、在宅酸素療法に対する償還範囲の拡大、そしてパンデミック後の需要の持続によって牽引されています。特に、フィリップス・レスピロニクス社の2024年の市場撤退は、競合他社(Drive DeVilbiss HealthcareやGCE Groupなど)に生産能力拡大と新製品投入の機会をもたらしました。

主要なポイント

* 技術別: 持続流(Continuous Flow)が2024年に53.82%の市場シェアを占め、依然として優位に立っていますが、軽量化と長時間稼働が可能なパルス流(Pulse Flow)は2030年までに9.47%のCAGRで急速に成長すると予測されています。

* 用途別: 慢性閉塞性肺疾患(COPD)が2024年に62.67%のシェアを占め、市場の中心となっています。一方、呼吸窮迫症候群は2030年までに10.06%のCAGRで最も速い成長が見込まれています。

* エンドユーザー別: 在宅医療が2024年に57.89%の収益を占め、2030年までに8.83%のCAGRで成長を牽引しています。

* 流通チャネル別: 耐久医療機器(DME)販売店が2024年に44.21%でリードしていますが、消費者への直接販売(Direct-to-Consumer)は11.36%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年に43.7%の収益を占める最大の市場ですが、アジア太平洋地域が2030年までに11.24%のCAGRで最も力強い成長を記録すると予想されています。

市場を牽引する要因

市場の成長を促進する主な要因は以下の通りです。

1. 在宅酸素療法における償還範囲の拡大: メディケアによる月額レンタル料の上限設定や、HCPCSコードの更新による請求手続きの簡素化は、医療提供者とDMEサプライヤーに安定した収益をもたらし、患者のアクセスを拡大しています。COVID-19パンデミック中に許可された遠隔医療による評価が恒久化されたことも、患者層の拡大に貢献しています。

2. 小型化とバッテリー密度の飛躍的進歩: リチウムゼオライトカラムの採用により、酸素純度を維持しつつデバイスの軽量化(3ポンド未満)が可能になりました。InogenのRove 4のような製品は、単一バッテリーで長時間稼働し、エネルギー効率の向上を示しています。FAA準拠の電子機器により、機内での安全な使用も可能となり、酸素依存患者の移動の選択肢が広がっています。

3. 慢性呼吸器疾患の有病率の増加: CDCの報告によると、COPDの有病率は地域によって異なり、50歳以上の成人におけるCOPD罹患率は2000年から2020年にかけて上昇しています。世界的に見てもCOPD患者数は2億1339万人に達しており、外来酸素ソリューションに対する長期的な需要を裏付けています。

4. アドベンチャー・ウェルネス旅行における携帯型酸素の需要増加: FAAの規制により、飛行や高地での使用に適したFDA承認デバイスが求められ、メーカーは専用モデルを開発しています。ウェアラブル脳酸素計によるリアルタイムフィードバックや、米国運輸省による特定の承認モデルの機内持ち込み義務化は、臨床以外の場面での需要を押し上げています。

5. 酸素依存度の高い高齢者人口の増加: 世界的に高齢化が進む中、酸素療法を必要とする高齢者が増加しており、特に先進国市場で顕著です。

6. COVID-19後の在宅長期酸素療法需要: COVID-19後の呼吸器合併症(線維症など)により、間欠的かつ移動可能な酸素療法を必要とする新たな患者層が生まれています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 不適切なメンテナンスによる細菌汚染のリスク: 適切な衛生管理が行われない場合、デバイスが細菌汚染のリスクを抱え、特に医療教育が限られた地域で影響が大きいです。

2. カニューレの長期使用による皮膚への悪影響: 長時間カニューレを使用することで、皮膚刺激や損傷が生じる可能性があり、先進国市場で報告が多く見られます。

3. リチウムイオン電池の輸入関税による部品コストの上昇: 米国が中国製品に課した高関税は、多くの医療機器やPOCバッテリーパックに影響を与え、メーカーはコスト管理のために生産拠点の移転やデュアルソーシング戦略を模索しています。

4. 低価格の模倣品POCによるブランド信頼の低下: FDAが未承認の呼吸器デバイスを販売する企業に警告を発するなど、オンライン市場での模倣品の流通がブランドの信頼性を損なっています。デバイスの故障やリコールは、市場全体のブランドイメージに悪影響を与えます。

セグメント分析

* 技術別:持続流が優位を保ち、パルス流が加速

持続流ユニットは、重度の低酸素血症患者に対する臨床医の選好により、2024年に53.82%の市場シェアを占め、最大の収益源となっています。一方、パルス流デバイスは、軽量化とスマートな呼吸検出アルゴリズムにより、活動的なユーザーからの需要が高まり、9.47%のCAGRで成長しています。バッテリー稼働時間が5時間を超えるモデルも登場し、終日使用が可能になっています。持続流とパルス流を自動で切り替えるハイブリッドモードも登場しており、機械学習モデルを用いたリアルタイムの流量予測など、革新的な技術が市場の拡大を後押ししています。

* 用途別:COPDが支配的だが、COVID-19後の合併症が新たなセグメントを牽引

COPDは、確立された長期治療プロトコルにより、2024年に携帯型酸素濃縮装置市場の62.67%を占める主要な貢献者です。呼吸窮迫症候群は、急性期後の回復期にも携帯型療法が拡大していることから、10.06%のCAGRで最も速い成長を遂げています。COVID-19後の肺線維症患者も新たな患者層を形成しています。喘息や間質性肺疾患も市場の重要な部分を占めています。

* エンドユーザー別:在宅医療が成長の原動力

在宅医療は、2024年に57.89%の収益を占め、携帯型酸素濃縮装置市場に最も大きな増加量をもたらしています。これは、高額な入院費用を抑えたいという支払側の意向と、患者の自律性を重視する傾向によるものです。病院も、早期の歩行促進や退院支援のために携帯型濃縮装置を導入しています。長期療養施設や救急医療サービスでは、物流コストの削減と在庫管理の容易さから、酸素ボンベよりもPOCが選好される傾向にあります。遠隔性能監視のためのデジタル接続は、慢性疾患管理アプリと統合され、価値ベースの支払いモデルをサポートしています。

* 流通チャネル別:DMEの現状を覆す消費者への直接販売プラットフォーム

耐久医療機器(DME)販売店は、保険契約や地元の呼吸療法士による設置・教育サービスに支えられ、2024年に44.21%の収益を占めています。しかし、消費者への直接販売(eコマース)は11.36%のCAGRで拡大し、市場を再構築しています。安全なポータルを通じて処方箋がメーカーの倉庫に直接送られることで、リードタイムが短縮され、迅速な請求処理が可能になっています。病院薬局は、入院から外来への移行を支援するチャネルとして機能し、退院キットに濃縮装置を組み込んでいます。

地域分析

* 北米は、メディケアの安定した支払い上限や、承認モデルの国内航空旅行を可能にする包括的なFAA規制に支えられ、2024年に携帯型酸素濃縮装置市場の43.70%の収益を生み出しました。カナダは在宅酸素療法の州政府資金を拡大し、メキシコは関税に敏感なリチウムイオンアセンブリの代替製造拠点としての地位を確立しています。

* アジア太平洋地域は、11.24%のCAGRで最も速い成長を遂げており、2030年までに市場規模に最大の増加をもたらすと予測されています。中国では2023年に医療機器登録が25.4%増加し、規制当局が審査経路を加速させています。インドの医療機器市場は2025年までに500億米ドルに達すると予想されていますが、デバイスの70%を輸入しており、欧米の技術と現地生産を組み合わせた合弁事業の機会が生まれています。日本は高齢化社会とロボットを活用した在宅医療が連携し、小型化デバイスの早期導入をリードしています。韓国では酸素ボンベとの償還平準化によりPOCの普及が加速しています。

* 欧州では、医療機器規制(MDR)フレームワークが安全基準を調和させているため、着実な普及が見られますが、エネルギーコストや原材料のインフレによりサプライチェーンは利益率の圧力を感じています。

* 中東およびアフリカでは、湾岸諸国が国家的な遠隔医療プラットフォームに投資し、サハラ以南の国々がパンデミックの教訓を受けて酸素インフラを構築しているため、需要が増加しています。

* 南米は緩やかな成長を記録しており、ブラジルは官民調達フレームワークを活用して地方の診療所に携帯型ユニットを供給し、アルゼンチンは通貨変動を相殺するために現地生産を奨励しています。

競争環境

携帯型酸素濃縮装置市場は中程度の集中度を示しています。フィリップス・レスピロニクス社の2024年の撤退は市場シェアを再編し、Drive DeVilbiss HealthcareやGCE Groupが生産ラインの拡張と製造規模の拡大を通じてその空白を迅速に埋めました。

Inogenは、呼吸ごとに投与量を調整するインテリジェントデリバリー技術を活用し、2024年にはB2B収益が6.4%増の3億3570万米ドルに達しました。ResMedは売上高の7%をR&Dに投資し、睡眠時無呼吸症候群のクラウドプラットフォームと酸素供給を統合し、統一された呼吸器ケアエコシステムを目指しています。

戦略的提携も地域アクセスを形成しています。2025年2月、Inogenは中国のデバイスメーカーYuwellに2720万米ドルを投資し、9.9%の株式を取得してアジア太平洋地域の製造・流通チャネルを確保しました。製品のリコールや模倣品対策も競争上の地位に影響を与えます。Invacareは2025年3月に384,767台のフィールド修正を完了し、クラス2リコールを解決しました。FDAによる不正メーカーへの警告書は、承認ブランドへの信頼を高める一方で、正規メーカーのコンプライアンスコストを増加させています。

最近の業界動向

* 2025年2月:Inogenは、アジア太平洋地域での事業拡大のため、Yuwellに2720万米ドルを投資し、9.9%の株式を取得すると発表しました。

* 2025年3月:FDAは、Invacare PerfectO2 Vの384,767台に対するフィールド修正が完了したことを受け、クラス2リコールを終了しました。

* 2024年10月:Inogenは、3ポンド未満のフォームファクターで最大840 ml/分の酸素を供給する携帯型濃縮装置「Rove 4」を発売しました。

* 2024年8月:FDAは、未承認の呼吸器デバイスを流通させたとして、Shenzhen MoyeahとLEEL Techに警告書を発行しました。

このレポートは、ポータブル酸素濃縮器市場に関する詳細な分析を提供しています。

1. 市場の定義と調査範囲

ポータブル酸素濃縮器市場は、持ち運び可能で電動式の装置の販売を対象としています。これらの装置は、周囲の空気を90%以上の酸素に濃縮し、外出時、在宅医療、旅行での使用を目的としています。機内での使用が承認されたものやデュアルモード流量設定を持つものも含まれます。据え置き型酸素濃縮器、圧縮ガスボンベ、液体酸素システムは本調査の対象外です。

2. 調査方法論

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、中国、インドの呼吸器専門医、償還コンサルタント、耐久医療機器(DME)販売業者へのインタビューを通じて、実際の交換率、平均レンタル期間、パルスフローデバイスのシェアなどの実世界データが検証されました。二次調査では、世界保健機関(WHO)、米国メディケア・メディケイドサービスセンター(CMS)、ユーロスタットの税関データなどの公的データセットに加え、業界団体、FDAやCE承認などの規制ポータル、企業の財務報告書、プレス記事、有料リソースが活用されました。

市場規模の推定と予測は、患者の罹患率から治療普及率へのトップダウンモデルと、メーカー出荷および販売チャネルのチェックによるクロスチェックで行われました。慢性閉塞性肺疾患(COPD)の発生率、在宅酸素療法普及率、デバイスの平均寿命(4~5年)、FAA機内承認、国レベルの償還制限などの主要変数がモデルを推進しています。高齢化人口の増加、喫煙率、可処分所得に基づく多変量回帰分析により、2025年から2030年の予測が作成されました。データの妥当性は、アナリストによる二段階のピアレビューと自動差異チェックによって検証され、モデルは毎年更新されます。

3. 市場規模と成長予測

ポータブル酸素濃縮器市場は、2025年に20.1億米ドルに達し、2030年までに32.5億米ドルに成長し、年平均成長率(CAGR)8.39%を記録すると予測されています。

技術別では、軽量バッテリーと適応アルゴリズムの普及により、パルスフローデバイスが最も急速に成長しており、CAGR 9.47%で推移しています。地域別では、アジア太平洋地域が規制改革、慢性呼吸器疾患の有病率上昇、現地製造インセンティブに牽引され、2030年までにCAGR 11.24%で最も高い成長を遂げると予測されています。

消費者は、FDAの承認を確認し、リコール履歴を調査し、治療用酸素を供給できない可能性のある偽造品を避けるために、正規販売店から購入すべきであると強調されています。

4. 市場の動向

市場の推進要因:

* 在宅酸素療法の償還拡大

* 小型化とバッテリー密度の技術革新

* 慢性呼吸器疾患の有病率増加

* ポータブル酸素を必要とするアドベンチャー・ウェルネス旅行の増加

* 酸素依存度の高い高齢化人口の増加

* COVID-19後の在宅長期酸素療法需要

市場の阻害要因:

* 不適切なメンテナンスによる細菌汚染のリスク

* カニューレの長期使用による皮膚への悪影響

* リチウムイオン電池の輸入関税による部品コストの上昇(例:中国製部品に対する米国での125%の関税が部品表コストを押し上げ、サプライチェーンの多様化や生産拠点の変更を促しています)

* ブランド信頼を損なう低価格の偽造品ポータブル酸素濃縮器の存在

その他、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手・供給者の交渉力、代替品の脅威、競争の激しさ)も市場のランドスケープとして分析されています。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、分析されています。

* 技術別: 連続フロー、パルスフロー、その他。

* 用途別: 慢性閉塞性肺疾患(COPD)、喘息、呼吸窮迫症候群、その他。

* エンドユーザー別: 病院、在宅医療、外来手術センター、長期介護施設、緊急医療サービス(EMS)。

* 流通チャネル別: 耐久医療機器(DME)店舗、消費者直販(オンライン)、病院薬局、その他。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

6. 競合状況

市場集中度、市場シェア分析、主要企業のプロファイルが含まれています。主要企業には、Koninklijke Philips N.V.、CAIRE Inc.(Chart Industries)、Inogen Inc.、Invacare Corporation、Drive DeVilbiss Healthcare、ResMed Inc.などが挙げられます。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

7. 市場機会と将来展望

未開拓市場と満たされていないニーズの評価を通じて、将来の市場機会が探求されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 在宅酸素療法における償還範囲の拡大

- 4.2.2 小型化とバッテリー密度の飛躍的進歩

- 4.2.3 慢性呼吸器疾患の有病率の増加

- 4.2.4 携帯用酸素を必要とするアドベンチャー&ウェルネス旅行の増加

- 4.2.5 酸素依存度の高い高齢者人口

- 4.2.6 COVID後における在宅長期酸素療法の需要

-

4.3 市場の阻害要因

- 4.3.1 不十分なメンテナンスによる細菌汚染のリスク

- 4.3.2 カニューレの長期使用による皮膚への悪影響

- 4.3.3 リチウムイオン電池に対する輸入関税によるBOMコストの上昇

- 4.3.4 低価格の偽造POCによるブランド信頼の低下

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、百万米ドル)

-

5.1 技術別

- 5.1.1 連続流

- 5.1.2 パルス流

- 5.1.3 その他

-

5.2 用途別

- 5.2.1 慢性閉塞性肺疾患 (COPD)

- 5.2.2 喘息

- 5.2.3 呼吸窮迫症候群

- 5.2.4 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 在宅医療施設

- 5.3.3 外来手術センター

- 5.3.4 長期介護施設

- 5.3.5 救急医療サービス (EMS)

-

5.4 流通チャネル別

- 5.4.1 耐久医療機器 (DME) 店舗

- 5.4.2 消費者直販 (オンライン)

- 5.4.3 病院薬局

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Koninklijke Philips N.V.

- 6.3.2 CAIRE Inc. (Chart Industries)

- 6.3.3 Inogen Inc.

- 6.3.4 Invacare Corporation

- 6.3.5 Drive DeVilbiss Healthcare

- 6.3.6 ResMed Inc.

- 6.3.7 O2 Concepts LLC

- 6.3.8 Precision Medical Inc.

- 6.3.9 Nidek Medical Products Inc.

- 6.3.10 GCE Group

- 6.3.11 Besco Medical

- 6.3.12 Yuwell Jiangsu Medical

- 6.3.13 OxyGo LLC

- 6.3.14 Foshan Keyhub Electronic Industries

- 6.3.15 Beijing North Star Sci-Tech

- 6.3.16 Longfian Scitech

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル携帯型酸素濃縮器は、空気中の窒素を除去し、高濃度の酸素を患者に供給する医療機器です。この機器の最大の特徴は、その「携帯性」にあります。従来の据え置き型酸素濃縮器が主に自宅での使用に限られていたのに対し、携帯型は小型軽量でバッテリー駆動が可能であり、患者が自宅だけでなく、外出先や旅行中にも酸素療法を継続できることを意味します。「グローバル」という言葉は、国際的な移動や使用を想定し、世界中の医療機関や航空会社が定める基準に適合している製品が多いことを示唆しています。これにより、慢性呼吸器疾患を持つ人々が、場所や時間に縛られずに活動的な生活を送ることを可能にする、現代医療における重要な進歩の一つと言えます。患者の生活の質(QOL)を大幅に向上させることを目的として開発され、その利便性と自由度の高さが最大の魅力です。

携帯型酸素濃縮器には、主に「連続流(Continuous Flow)」と「パルス流(Pulse Flow)またはオンデマンド流(On-Demand Flow)」の二つのタイプがあります。連続流タイプは、設定された流量の酸素を常に供給し続けるため、より重度の呼吸不全患者や、夜間など安定した酸素供給が必要な場合に適しています。しかし、一般的にサイズが大きく、バッテリー持続時間が短い傾向があります。一方、パルス流タイプは、患者が息を吸い込むタイミングを感知して、その時だけ酸素を供給します。これにより、酸素の無駄が少なく、小型軽量化が可能で、バッテリー持続時間も長くなります。軽度から中程度の呼吸不全患者や、活動的な外出時に多く利用されます。製品によっては、両方の機能を兼ね備えたハイブリッド型も存在し、患者の症状やライフスタイルに合わせて最適な選択ができるよう、多様なモデルが市場に提供されています。流量設定、重量、バッテリー性能、騒音レベル、操作性など、様々な要素で製品が差別化されています。

グローバル携帯型酸素濃縮器の主な用途は、慢性閉塞性肺疾患(COPD)、肺線維症、心不全、重度の喘息など、様々な呼吸器疾患や心疾患によって酸素療法が必要な患者さんの生活の質(QOL)を向上させることです。特に、在宅酸素療法を受けている患者さんが、自宅に留まることなく、外出や旅行、社会活動への参加を可能にすることが大きな目的です。例えば、買い物、散歩、友人との会食、家族旅行、さらには海外旅行など、これまで酸素ボンベの制約で諦めていた活動を再開できるようになります。これにより、患者さんの精神的な負担が軽減され、社会とのつながりを維持しやすくなります。また、夜間の睡眠時無呼吸症候群の補助や、運動時の酸素補給としても利用されることがあります。医療機関での一時的な使用や、災害時の緊急用としてもその携帯性が評価されており、幅広いシーンでの活用が期待されています。

携帯型酸素濃縮器の実現には、複数の先進技術が不可欠です。中核となるのは「圧力変動吸着(PSA: Pressure Swing Adsorption)」技術です。これは、ゼオライトなどの吸着剤を用いて空気中の窒素を吸着し、高濃度の酸素を分離・生成する技術であり、この効率化が小型化に直結します。小型化と軽量化は、高効率の小型コンプレッサー、軽量かつ高強度の素材(アルミニウム合金や特殊プラスチック)、そして精密な部品設計によって達成されています。バッテリー技術の進化も重要で、高エネルギー密度を持つリチウムイオンバッテリーの採用により、長時間駆動と急速充電が可能になりました。患者の吸気を正確に検知し、適切なタイミングで酸素を供給するための高感度センサーと、それを制御する高度なアルゴリズムも不可欠です。さらに、航空機内での使用を可能にするためのFAA(米国連邦航空局)などの国際的な安全基準への適合技術も、グローバルな利用を支える重要な要素です。

グローバル携帯型酸素濃縮器の市場は、世界的な高齢化の進展と、それに伴う慢性呼吸器疾患患者の増加を背景に、着実に成長を続けています。特に、COPDなどの疾患の有病率が高まる中で、患者の生活の質を維持・向上させるための在宅医療へのシフトが加速しており、携帯型酸素濃縮器はその中心的な役割を担っています。主要な市場プレイヤーには、Philips Respironics、Inogen、ResMed、Chart Industries、Invacareなどが挙げられ、各社が技術革新と製品ラインナップの拡充に注力しています。市場の成長を促進する要因としては、技術の進歩による製品の小型化・軽量化、バッテリー持続時間の延長、そして利便性の向上が挙げられます。一方で、高額な初期費用、バッテリーの交換コスト、保険償還制度の地域差、そして患者への適切な情報提供とサポート体制の構築が課題として残されており、これらの解決が今後の市場拡大の鍵となります。

グローバル携帯型酸素濃縮器の将来は、さらなる技術革新と患者ニーズへの対応によって、大きく進化すると予測されます。今後も、より一層の小型化、軽量化、そしてバッテリー性能の向上が進み、患者が機器の存在をほとんど意識せずに生活できるような製品が登場するでしょう。スマート機能の統合も重要なトレンドです。スマートフォンアプリとの連携により、酸素供給量のモニタリング、バッテリー残量の確認、フィルター交換時期の通知などが可能になり、患者自身や医療従事者による管理がより容易になります。AI(人工知能)を活用した、患者の活動レベルや呼吸パターンに応じた最適な酸素供給量の自動調整機能も開発される可能性があります。また、耐久性の向上、メンテナンス頻度の低減、そして製造コストの削減により、より多くの患者がこの恩恵を受けられるようになることが期待されます。グローバルな標準化と規制緩和が進めば、国際的な旅行における利便性はさらに高まり、真の意味での「グローバル」な利用が促進されるでしょう。