ポータブル超音波診断装置市場:市場規模・シェア分析、成長動向、および2025年~2030年の予測

ポータブル超音波診断装置市場レポートは、デバイスタイプ(ハンドヘルド、モバイル/カートベース、ウェアラブルおよびタブレットベース)、テクノロジー(2D超音波、3D/4D超音波、ドップラーイメージング)、用途(産婦人科、心臓血管など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

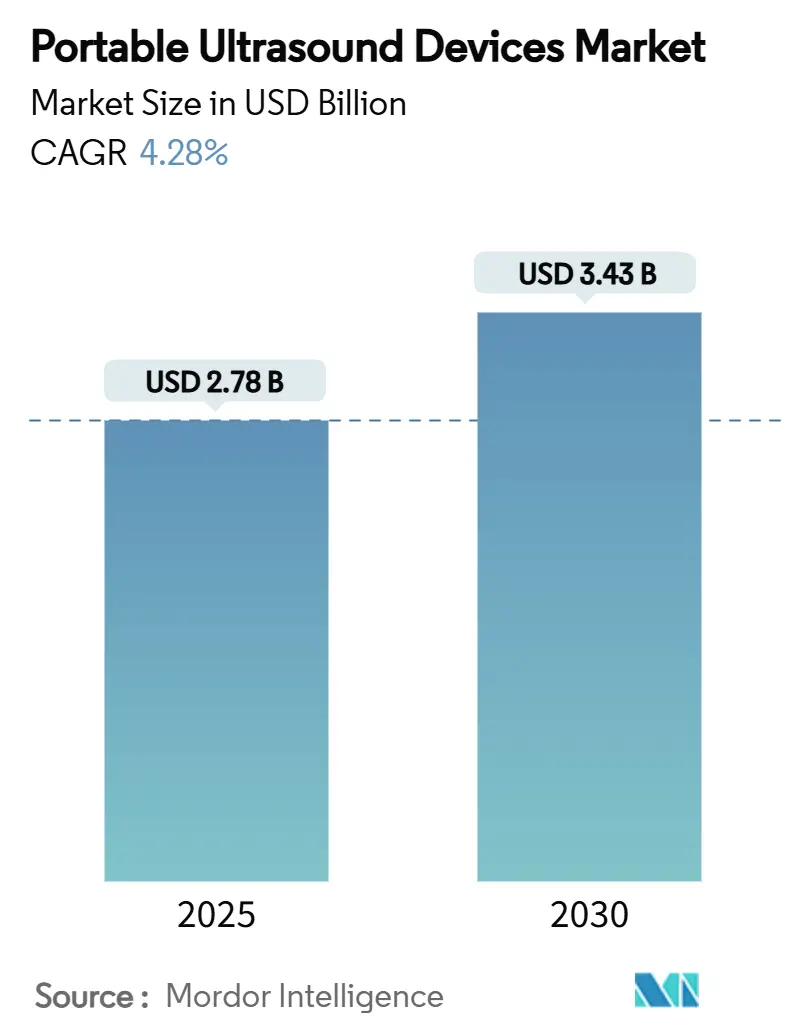

ポータブル超音波診断装置市場は、2025年に27.8億米ドルと推定され、2030年までに34.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.28%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

市場概要

ポイントオブケア(POC)イメージングが放射線科から病床、在宅、外来診療へと移行するにつれて、ポータブル超音波診断装置の需要が加速しています。画質、バッテリー寿命、価格のバランスが取れたハンドヘルドスキャナーは、現在、救急治療室で標準的な選択肢となっており、ウェアラブルトランスデューサーやAIガイド付きアプリケーションは、市場全体の成長を上回る二桁の拡大機会を生み出しています。アジア太平洋地域の年間11.28%という急速な成長は、既存ブランドと新興ブランド間の価格競争とローカライゼーション戦略を激化させています。同時に、遠隔診断を可能にするテレヘルスプラットフォームとの統合が進んでいますが、償還制度の断片化やオペレーターのトレーニング不足が普及を抑制しています。ハードウェア、AIソフトウェア、クラウド接続を組み合わせた業界参加者が、ポータブル超音波診断装置市場における次なる価値創造の波を牽引すると予想されます。

本レポートは、世界のポータブル超音波診断装置市場に関する詳細な分析を提供しています。ポータブル超音波診断装置は、従来の超音波システムと比較して小型で軽量、取り扱いが容易なシステムとして定義されています。

市場規模は、2025年に27.8億米ドルに達し、2030年までに34.3億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は4.28%が見込まれています。

市場の成長を牽引する主な要因としては、救急医療およびプライマリケアにおけるポイントオブケア(POC)イメージングの世界的な需要の増加が挙げられます。また、ポータブル超音波のアプリケーション範囲の拡大、高齢者人口の増加と慢性疾患の負担増によるベッドサイド診断の必要性、遠隔診療のための遠隔医療プラットフォームとの統合、AI支援画像診断における技術的進歩、そして在宅医療分野での採用拡大が挙げられます。

一方で、市場の成長を阻害する要因も存在します。病院外での超音波検査に対する償還範囲の限定、特に新興市場における熟練した操作者の不足と体系的なトレーニングプログラムの欠如、ポータブルモデルにおけるバッテリー寿命と画像解像度のトレードオフ、および世界市場参入に影響を与える規制の多様性が課題となっています。

本レポートでは、市場をデバイスタイプ、技術、アプリケーション、エンドユーザー、および地域別に詳細に分析しています。

デバイスタイプ別では、ハンドヘルド型スキャナーが2024年に57.12%の市場シェアを占め、その機動性、画質、価格のバランスにより市場をリードしています。

アプリケーション別では、救急医療および外傷分野が最も急速に成長しており、eFASTのようなベッドサイドプロトコルが重要なトリアージを迅速化するため、2030年までに14.46%のCAGRで拡大すると予測されています。

地域別では、アジア太平洋地域が最も高い成長潜在力を持ち、医療インフラの拡大と積極的な地域競争により、2025年から2030年の間に11.28%のCAGRを記録すると推定されています。

また、遠隔医療プラットフォームとの連携も需要に大きな影響を与えています。リアルタイムで画像を共有できるクラウド接続プローブは、特に遠隔地や在宅医療環境において、仮想診療の償還がサポートされる場合に採用を加速させています。

競争環境においては、GE Healthcare、Koninklijke Philips N.V.、Fujifilm SonoSite Inc.、Canon Medical Systems Corp.、Siemens Healthineers、Shenzhen Mindray Bio-Medical Electronics Co., Ltd.、Samsung Medison Co., Ltd.、Butterfly Network Inc.、Clarius Mobile Health Corp.、Esaote SpAなど、多数の主要企業が市場に参入しています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいてプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 救急医療およびプライマリケアにおけるポイントオブケア画像診断の世界的な需要の増加

- 4.2.2 ポータブル超音波の用途の拡大

- 4.2.3 高齢者人口の増加と慢性疾患の負担により、ベッドサイド診断の必要性が高まる

- 4.2.4 ポータブル超音波と遠隔医療プラットフォームの統合による遠隔相談

- 4.2.5 AI支援画像診断における技術的進歩

- 4.2.6 在宅医療分野での採用の増加

-

4.3 市場の阻害要因

- 4.3.1 院外超音波検査に対する償還範囲の限定

- 4.3.2 特に新興市場における熟練した操作員の不足と体系的なトレーニングプログラムの欠如

- 4.3.3 ポータブルモデルにおけるバッテリー寿命と画像解像度のトレードオフ

- 4.3.4 世界市場参入に影響を与える規制の多様性

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 デバイスタイプ別

- 5.1.1 ハンドヘルド

- 5.1.2 モバイル/カートベース

- 5.1.3 ウェアラブル&タブレットベース

-

5.2 テクノロジー別

- 5.2.1 2D超音波

- 5.2.2 3D/4D超音波

- 5.2.3 ドップラーイメージング

-

5.3 アプリケーション別

- 5.3.1 産婦人科

- 5.3.2 心血管

- 5.3.3 泌尿器科・腎臓

- 5.3.4 筋骨格

- 5.3.5 麻酔科・集中治療

- 5.3.6 救急医療・外傷

- 5.3.7 腹部・一般画像診断

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 診断画像センター

- 5.4.4 産科センター&不妊治療クリニック

- 5.4.5 在宅医療&遠隔医療

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 GEヘルスケア

- 6.3.2 Koninklijke Philips N.V.

- 6.3.3 富士フイルム ソノサイト株式会社

- 6.3.4 キヤノンメディカルシステムズ株式会社

- 6.3.5 シーメンスヘルシニアーズ

- 6.3.6 Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- 6.3.7 Samsung Medison Co., Ltd.

- 6.3.8 Butterfly Network Inc.

- 6.3.9 Clarius Mobile Health Corp.

- 6.3.10 Esaote SpA

- 6.3.11 Terason Corporation

- 6.3.12 コニカミノルタヘルスケア

- 6.3.13 Sonoscape Medical Corp.

- 6.3.14 フクダ電子株式会社

- 6.3.15 VaveHealth

- 6.3.16 Edan Instruments Inc.

- 6.3.17 EchoNous Inc.

- 6.3.18 Beijing Konted Medical Technology Co.

- 6.3.19 Promed Technology Co., Ltd.

- 6.3.20 EchoNous, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポータブル超音波診断装置は、従来の大型で据え置き型の超音波診断装置と比較して、小型・軽量化され、持ち運びが可能な医療機器を指します。この装置は、非侵襲的に体内の臓器や組織のリアルタイム画像を生成し、診断に役立てることを目的としています。超音波を体内に送り込み、その反射波を画像化する原理は据え置き型と同じですが、可搬性に優れるため、医療現場の様々な状況下で迅速な診断を可能にします。その最大の利点は、場所を選ばずに検査が行える即時性と、患者さんのベッドサイドや救急現場、さらには在宅医療や災害医療といった特殊な環境下でも活用できる汎用性にあります。一方で、据え置き型に比べて画質や機能が限定される場合もありますが、近年では技術の進歩によりその差は縮まりつつあります。

ポータブル超音波診断装置には、その形状や性能、用途に応じていくつかの種類が存在します。形状による分類では、まずノートパソコンのような形態をした「ラップトップ型」があります。これは比較的高性能で多機能なモデルが多く、据え置き型に近い画質を提供できるため、専門的な診断にも対応可能です。次に、より小型でタッチパネル操作が主流の「タブレット型」があり、直感的な操作性と高い携帯性を両立しています。さらに小型化が進んだものとして、プローブ自体に画像処理機能を内蔵し、スマートフォンやタブレット端末にワイヤレスで接続して使用する「ハンドヘルド型」があります。これは最も手軽で汎用性が高く、初期診断やスクリーニングに適しています。用途による分類では、腹部、心臓、産婦人科など幅広い領域に対応する「汎用型」と、血管アクセス、筋骨格、麻酔科、救急医療など特定の用途に特化した「特定用途型」に分けられます。これらの多様な選択肢が、医療従事者のニーズに応じた最適な装置選びを可能にしています。

この装置の用途は非常に多岐にわたります。最も顕著なのは、救急医療や災害医療の現場です。迅速な診断が求められる状況で、患者さんの状態を即座に評価し、トリアージや治療方針の決定に貢献します。特に、外傷患者の腹腔内出血などを評価するFAST(Focused Assessment with Sonography for Trauma)検査は、ポータブル装置の恩恵を大きく受けています。また、地域医療や在宅医療においても不可欠なツールとなっています。医師が患者さんの自宅を訪問する際や、医療資源が限られた僻地での診療において、その場で必要な検査を行うことで、医療アクセスの向上に寄与します。麻酔科では神経ブロックや血管確保のガイドとして、整形外科やリハビリテーション科では筋骨格系の評価や注射の補助に用いられます。産婦人科では妊婦健診や胎児診断に、循環器科では心エコーや血管エコーの簡易スクリーニングに活用されるほか、泌尿器科での膀胱残尿測定、獣医療、さらには医療従事者の教育・研修ツールとしても広く利用されています。

ポータブル超音波診断装置の進化を支える関連技術は多岐にわたります。まず、超音波を発生・受信する「プローブ技術」の進歩が挙げられます。高周波化、多周波化、広帯域化により、より鮮明で詳細な画像が得られるようになり、小型化やワイヤレス化も進んでいます。次に、「画像処理技術」の発展は、装置の性能を飛躍的に向上させました。スペックルノイズ低減、ハーモニックイメージング、3D/4Dイメージング、エラストグラフィ(組織の硬さ評価)、ドプラ機能(血流評価)などが搭載され、診断の精度と情報量が増加しています。近年では、AI(人工知能)を活用した画像解析、自動計測、診断支援機能も導入され、医療従事者の負担軽減と診断の標準化に貢献しています。また、Wi-FiやBluetoothなどの「接続・通信技術」の進化により、ワイヤレスでのデータ転送やクラウド連携、遠隔診断(テレメディシン)が可能となり、医療連携を強化しています。長時間駆動を可能にする「バッテリー技術」や、半導体技術、MEMS技術による「小型化・軽量化技術」も、ポータブル装置の普及に不可欠な要素です。

市場背景を見ると、ポータブル超音波診断装置の市場は世界的に拡大傾向にあります。この成長の主な要因としては、医療費抑制の動きの中で、より効率的で低コストな診断方法が求められていること、高齢化社会における医療ニーズの増大、地域医療や在宅医療の推進、そして新興国における医療インフラ整備の需要が挙げられます。特に、COVID-19パンデミックは、感染症対策として患者さんのベッドサイドで迅速に診断を行う必要性が高まったことで、ポータブル装置の需要をさらに加速させました。主要なプレイヤーは国内外の医療機器メーカーであり、技術革新とコスト競争が激化しています。一方で、課題も存在します。据え置き型に比べて画質や機能が限定される場合があるため、診断の限界を理解した上での使用が求められます。また、簡易型装置の普及に伴い、操作習熟度の問題や、診断結果の解釈に関する医療従事者のトレーニングの重要性が増しています。データセキュリティやプライバシー保護、各国の薬事承認などの規制対応も重要な課題です。

将来展望として、ポータブル超音波診断装置はさらなる進化を遂げ、医療現場での役割を拡大していくと予想されます。技術革新により、現在の据え置き型に匹敵する、あるいはそれを超える高画質・多機能化が進むでしょう。ウェアラブル化やスマートグラスとの連携により、より直感的でハンズフリーな操作が可能になるかもしれません。AIによる診断支援はさらに高度化し、自動計測や異常検知の精度が向上することで、医療従事者の診断を強力にサポートし、診断のばらつきを低減するでしょう。遠隔医療や地域医療の中核としての役割も一層強化されます。クラウド連携や5G通信の普及により、リアルタイムでの遠隔診断や専門医によるセカンドオピニオンが容易になり、医療格差の是正に大きく貢献することが期待されます。また、予防医療やセルフケアの分野への応用も進む可能性があります。一般家庭での簡易スクリーニングや健康管理ツールとして、より身近な存在となることで、人々の健康意識の向上と早期発見・早期治療に寄与する未来が描かれています。教育・トレーニング分野においても、シミュレーションと組み合わせた実践的な教育ツールとして、その価値は高まる一方です。