ポータブル人工呼吸器市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

携帯型人工呼吸器市場レポートは、患者タイプ(成人用人工呼吸器、小児用人工呼吸器など)、インターフェース(侵襲的換気、非侵襲的換気)、テクノロジー(タービン駆動人工呼吸器、コンプレッサー駆動人工呼吸器など)、エンドユーザー(病院・診療所、外来診療センター、在宅ケア、その他)、および地域別に区分されます。レポートは、上記のセグメントについて価値(米ドル)を提示します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

携帯型人工呼吸器市場の概要:成長トレンドと予測(2025年~2030年)

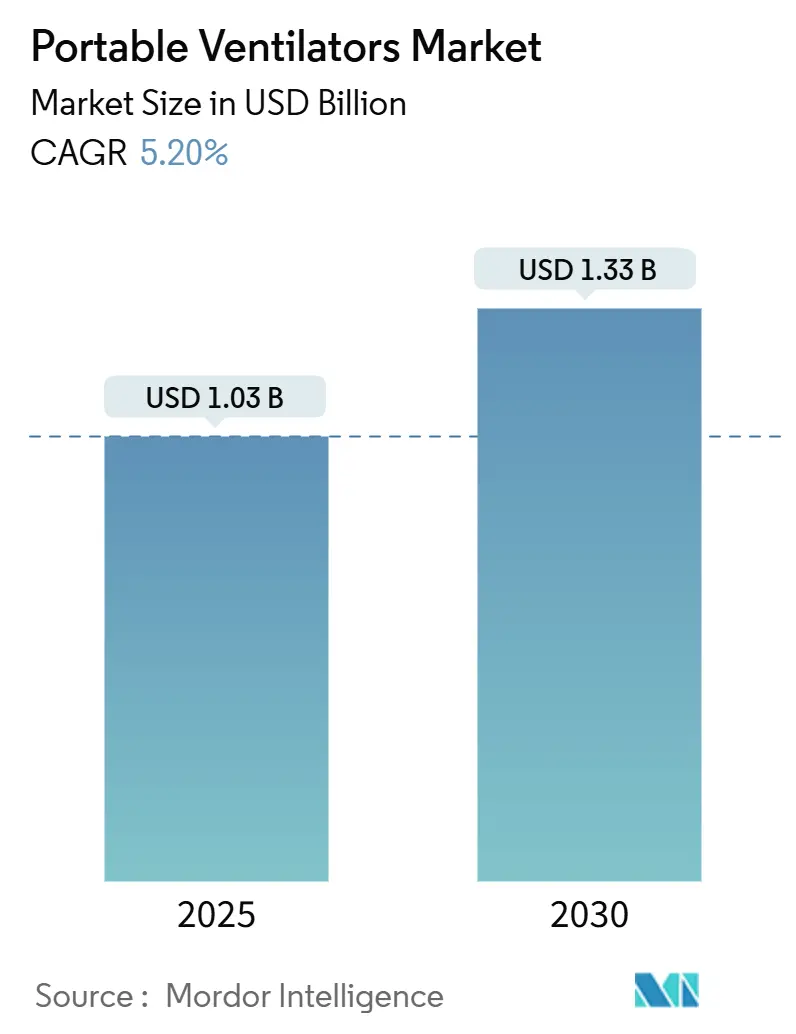

携帯型人工呼吸器市場は、2025年には10.3億米ドルと推定され、2030年までに13.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.20%で着実に拡大すると見込まれております。この市場は、パンデミック後の緊急調達から在宅および地方の救急医療への構造的な投資へと移行しており、安定した成長経路を維持しております。慢性呼吸器疾患の管理、高齢化、そして途切れない緊急時対応の必要性が、先進国および新興国の医療システム全体で調達予算を強化し、需要は引き続き堅調です。同時に、バッテリー効率の高いタービンプラットフォーム、人工知能(AI)対応のモニタリング、簡素化されたユーザーインターフェースが、医療提供者にとっての導入障壁を低くしております。メーカーは、携帯性とクラウド接続型分析を組み合わせることで、臨床医が換気パラメータを最適化し、再入院を減らすのに役立つ製品を提供し、これに応えております。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されております。

# 主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* 患者タイプ別: 成人向けデバイスは2024年に携帯型人工呼吸器市場シェアの63.14%を占めました。一方、新生児向けデバイスは2030年までに5.81%のCAGRで最も速い成長を遂げると予測されております。

* インターフェース別: 非侵襲的換気は2024年に携帯型人工呼吸器市場の収益シェアの58.26%を占めました。侵襲的換気は2030年までに6.14%のCAGRで最も高い成長を記録すると予想されております。

* 技術別: タービン駆動プラットフォームは2024年に携帯型人工呼吸器市場シェアの48.39%を獲得し、5.92%のCAGRで拡大すると予測されております。

* エンドユーザー別: 病院およびクリニックは2024年に携帯型人工呼吸器市場の50.35%を占めました。一方、在宅ケア環境は2030年までに6.28%のCAGRを記録すると予測されております。

* 地域別: 北米は2024年に43.71%のシェアで市場をリードしましたが、アジア太平洋地域が6.51%のCAGRで最も速い成長を遂げると予測されております。

# 世界の携帯型人工呼吸器市場のトレンドと洞察

促進要因

携帯型人工呼吸器市場の成長を牽引する主な要因は以下の通りです。

* 慢性呼吸器疾患の有病率の増加: 喘息、慢性閉塞性肺疾患(COPD)、感染後遺症などの慢性肺疾患は、携帯型換気補助の基本的な必要性を高め続けております。2025年5月の世界保健総会決議では、手頃な価格の呼吸器技術へのアクセスを拡大する統合された国家肺健康戦略が求められており、公的購入者に携帯型システムの資金調達を義務付けております。政府プログラムは、予防的スクリーニング、大気質改善介入、機械換気へのアクセスを単一の資金枠に統合する傾向にあります。臨床チームは、入院期間を短縮し、安定した患者が自宅で治療を継続できるため、携帯型ユニットを高く評価しております。現代の人工呼吸器に組み込まれたAI予測ツールは、ユーザー固有の呼吸パターンを学習することで気流設定をパーソナライズし、アドヒアンスを向上させ、増悪を最小限に抑えます。これらの要因が相まって、携帯型人工呼吸器市場は需要を支える軌道に乗っております。

* 高齢者人口とCOPD発生率の増加: 人口の高齢化はCOPDの有病率を高め、病院外での呼吸補助を必要とする患者の割合を増加させております。ResMedは2025年第3四半期に高い収益を報告し、その増加は、携帯型人工呼吸器を含むデジタル接続型呼吸器デバイスへの需要の高まりに起因すると説明しております。メディケアは、慢性COPDにおける非侵襲的換気の償還範囲の拡大を検討しており、これは高齢者にとっての費用障壁を緩和する動きとなるでしょう。換気患者の死亡率が平均37%に達する地方病院では、肺をサポートしながら患者を三次医療センターに搬送できる携帯型ユニットに注目しております。したがって、医療計画担当者は、携帯型人工呼吸器を、慢性呼吸器障害を持つ高齢者に対する公平なケアの主要な実現要因として捉えております。

* COVID-19対策の遺産としての支出: 各国政府は、日常使用から災害時の現場展開に切り替え可能な携帯型人工呼吸器で戦略的備蓄を補充し続けております。米国戦略国家備蓄は、GE、Hamilton、Philipsのモデルを準備リストに保持し、迅速な起動のための臨床医トレーニングモジュールに資金を提供しております。HHSの全災害計画に基づくサプライチェーンレビューでは、将来の不足を回避するために、多様な調達と現地での組み立てが推奨されております。携帯型ユニットは、持ち運びが容易で、バッテリー駆動が可能であり、日常ケアと危機時の急増の両方に対応できる二重の機能性を提供するため、調達において優先されます。このような準備予算は、パンデミックによる急性期の需要が減少しても、メーカーの収益の可視性を高めております。

* 在宅呼吸器ケアの拡大: 費用を削減し、患者の好みに合わせるため、ケアは病院から自宅へと移行しております。VieMed Healthcareは2023年に35%の収益成長を達成し、その58%は自宅で提供される人工呼吸器サービスによるものでした。2025年の在宅医療見込み支払い制度の更新には、耐久性のある人工呼吸器機器のより明確なコーディングが含まれており、医療提供者が長期の入院なしに自宅での導入に対する償還を確保できるようになります。携帯型デバイスは現在、遠隔医療ダッシュボードと連携しており、セラピストが遠隔で設定を調整できるため、予期せぬ再入院を最小限に抑えることができます。Vapothermなどのメーカーは、5kg未満で静かに動作する家庭用人工呼吸器を導入しており、リビングルームでの継続的な治療を可能にしております。

* 地方の救急医療サービス(EMS)の整備: 低所得地域における地方のEMSの整備も、市場の成長に寄与しております。

* ミニタービンとバッテリー技術の革新: ミニタービンとバッテリーの革新により、ダウンタイムが短縮され、携帯型人工呼吸器の運用効率が向上しております。

抑制要因

携帯型人工呼吸器市場の成長を妨げる主な要因は以下の通りです。

* 高い取得費用とサービス費用: 携帯型人工呼吸器の購入価格と必須の複数年サービス契約は、特に償還が遅れている地域では、病院の予算を圧迫しております。Medtronicは2024年2月にPuritan Bennettラインの撤退を発表し、価格に敏感な市場においてサービスコミットメントが利益を上回ると説明しました。医療提供者にとって、メディケアの「頻繁かつ実質的なサービス」カテゴリは、総所有コストを膨らませるメンテナンス体制を義務付けております。半導体供給の混乱は部品価格を上昇させ続け、一部のプロジェクトを目標予算以上に押し上げております。限られた資本で運営されている新興市場の施設は、アップグレードを延期したり、再生品を選択したりする可能性があります。

* 厳格な規制と品質コンプライアンスの負担: 規制当局は、デバイスの誤動作を防ぐために品質基準を厳格化しております。FDAは2024年に品質システム規制をISO 13485に合わせるために更新し、メーカーに追加の文書作成と監査を義務付けました。Breas Medicalは2025年6月にホルムアルデヒドの懸念から8,186台のVivo 45 LS人工呼吸器をリコールし、コンプライアンス違反の重大なリスクを浮き彫りにしました。中国のGB 9706.212-2020は、アクセスを求める国際企業にとって開発サイクルを長期化させる並行設計検証層を導入しております。小規模な新規参入企業にとって、多様な地域規制を満たすコストと複雑さは法外なものとなり、製品パイプラインを制限し、イノベーションを遅らせる可能性があります。

* 主要チップの半導体供給の不安定性: 主要チップの半導体供給の変動は、世界的に、特に北米とアジア太平洋地域に深刻な影響を与え、部品価格の上昇とプロジェクト予算への影響を引き起こしております。

* 介護者のスキル不足とトレーニング不足: 特に地方や新興市場における介護者のスキルギャップとトレーニング不足は、携帯型人工呼吸器の適切な使用と管理を妨げる要因となっております。

# セグメント分析

患者タイプ別:大規模な成人基盤内での専門的な新生児成長

成人向けデバイスは、病院、搬送サービス、長期ケア施設が設定間で移行可能な多用途システムに依存しているため、2024年に携帯型人工呼吸器市場シェアの63.14%を占め、引き続き需要を牽引しております。VentAIのような強化学習アルゴリズムの統合は、臨床医が酸素化を微調整し、換気時間を短縮するのに役立ち、集中治療チームの間で関心が高まっております。新生児サブセグメントは5.81%のCAGRで上昇すると予測されており、小型化されたブロワーと皮膚損傷を防ぐ非接触モニターの恩恵を受けております。極低出生体重児を対象とした研究では、高周波打診換気(HFPV)が呼吸器重症度スコアをほぼ50%削減できることが示されており、三次新生児集中治療室での採用を促進しております。小児向けは両極端の中間に位置し、歴史的に承認が遅れていた小児特有の高リスクデバイスに対するFDAの承認経路の拡大によって支えられております。

高急性期搬送サービスは、年齢を超えた機能性を示しております。HamiltonのHAMILTON-T1は、タービンの自律性を維持しながら一回換気量を自動調整することで、新生児と成人の両方に適しております。このような柔軟性は、医療ネットワークが個別の年齢別モデルを購入する代わりに、フリート在庫を標準化できるため、コスト管理と臨床的精度を両立させ、携帯型人工呼吸器市場の軌道を強化しております。

インターフェース別:非侵襲的優位性とともに急速に成長する侵襲的需要

非侵襲的ユニットは、挿管なしで安定したCOPDや睡眠時無呼吸症候群を管理できるため、2024年に収益の58.26%を占めました。メディケアによる慢性COPDのカバー範囲拡大が保留中であり、長期的な在宅処方を増加させ、携帯型人工呼吸器業界の対象プールを拡大すると予想されております。外傷や施設間救急車搬送で好まれる侵襲的デバイスは、救急サービスが確実な気道確保を保証する機器をアップグレードするにつれて、6.14%のCAGRを記録すると予想されております。Vapothermの高速療法デバイスは、デリケートな新生児の肺を保護しながら騒音を低減する非侵襲的イノベーションの例であり、ステップダウンユニットにとって魅力的です。

臨床医は、離脱中に患者を侵襲的サポートから非侵襲的サポートに移行させることが多く、これは競合するのではなく補完的な使用事例を示しております。韓国集中治療医学会による更新された集中治療ガイドラインは、このような段階的アプローチを正式化しており、ICU滞在期間を短縮し、高急性期病床を新規入院患者のために確保することができます。この連続性は、両インターフェースにわたる安定した需要を強化し、携帯型人工呼吸器市場を技術的陳腐化のリスクから保護しております。

技術別:タービン主導が運用効率を確保

タービン駆動プラットフォームは2024年の売上高の48.39%を占め、軽量設計と最大8時間持続するバッテリーに支えられ、2030年までに年間5.92%の成長が見込まれております。MEDUVENT Standardは2.1kgと軽量で、ガスボンベに依存しないため、ボンベの物流が課題となる航空救急ミッションに適しております。HamiltonのT1は現在、ヨーロッパの集中治療ヘリコプターの間で71%のシェアを誇っており、そのタービンが高度変化を自動補償し、急速な上昇中の酸素飽和度を保護するためです。コンプレッサー駆動ユニットは、すでに圧縮空気を備蓄している外来クリニックで依然として魅力的であり、ガス駆動設計は、発電が不安定な軍事展開などのニッチな役割を維持しております。

ASPINAのようなブロワーサプライヤーは、フットプリントと騒音を縮小し続けており、タービンデバイスの携帯型人工呼吸器市場規模を睡眠時無呼吸補助具や小児在宅ケアにまで拡大しております。予測保守アルゴリズムがバッテリーヘルスインジケーターと連携するにつれて、医療提供者はタービンの寿命に自信を持ち、予防的にサービスをスケジュールすることで、ライフサイクルコストをさらに削減しております。

エンドユーザー別:病院中心の収益内で在宅ケアが上昇

病院およびクリニックは2024年の市場価値の50.35%を占め、主要な換気装置購入者としての役割を裏付けております。彼らは、侵襲的から非侵襲的へと移行するマルチモードシステムを選択する傾向が強まっており、資本予算を節約しながら変動する急性度に対応しております。在宅ケアの採用は6.28%のCAGRで予測されており、支払い者が早期退院プロトコルを推進するにつれて加速しております。Movairの8ポンドのLuisa人工呼吸器は、18時間のバッテリーと慢性COPDに対するFDAの承認を得ており、在宅治療を可能にする設計特性を示しております。遠隔監視ダッシュボードは、アドヒアランスとアラームデータを呼吸療法士に送信し、健康状態が悪化する前に介入できるようにしております。

外来手術センターも恩恵を受けており、携帯型ユニットは、完全な集中治療インフラなしで偶発的な換気を提供することで、安全な日帰り手術を可能にしております。地方の医療プログラムは、ブロードバンド対応の監視を活用して、都市部の病院から遠く離れた場所に住む換気患者を監督し、地理的ギャップを埋め、携帯型人工呼吸器市場の基盤を拡大しております。

# 地域分析

北米は2024年に43.71%の市場シェアでリードしました。これは、連邦機関が緊急時対応と継続的ケアのイニシアチブを優先したためです。保健福祉省は、携帯型人工呼吸器を全災害計画の機器リストに含めており、定期的な補充のための予算配分を確保しております。メディケアの償還更新は、医学的に正当化される場合、臨床医が退院時に携帯型デバイスを発行することを奨励し、不必要な再入院を防いでおります。カナダの州が資金提供するコミュニティ・パラメディシン・プログラムは、遠隔地での長距離搬送中に酸素化を維持するタービン人工呼吸器を救急車に装備しております。メキシコはデバイス登録プロトコルを北米標準に合わせ、国境を越えた供給とサービスを簡素化しております。

アジア太平洋地域は2030年までに6.51%のCAGRで最も速い成長を記録すると予測されており、インドの500億米ドル規模の医療機器セクターへの成長と、高品質の輸入を優遇する中国の厳格なGB基準に支えられております。インドの国家調達は、これまで機械的サポートが不足していた地区病院向けの携帯型人工呼吸器に補助金を提供しており、民間保険会社は在宅換気のカバー範囲を拡大しております。中国の階層化された病院システムは、AI対応デバイスに対してより高い償還を設定しており、地元メーカーがグローバルサプライヤーからタービン部品のライセンスを取得する動機となっております。日本は依然として選択的ですが、2024年に追加された迅速承認経路は、集中治療イノベーションの承認期間を短縮し、実績のある安全記録を持つ外国企業の参入を促しております。

ヨーロッパは、ユニバーサルヘルスケアと厳格な安全規則に根ざした成熟した需要を特徴としております。ドイツのDRGベースの支払いは、患者が酸素依存症の閾値を満たす場合、タービン携帯型ユニットをカバーし、病院の注文を維持しております。フランスは2024年に備蓄監査を完了し、EN 794-3基準を満たすバッテリー駆動モデルでシリンダー駆動の搬送用人工呼吸器を置き換えました。中東は石油収入を外傷ケアのアップグレードに投入しており、湾岸協力会議加盟国はISO 80601準拠を要求する統一調達フレームワークを採用しております。アフリカと南米は現在、量的に制約がありますが、WHOの2024年版コンペンディウムは、安定した電力が不足しているクリニックに適した低資源向け携帯型人工呼吸器に焦点を当てており、ドナー資金による展開を予見させております。したがって、地域的な多様化は、携帯型人工呼吸器市場を地域的な景気後退や規制ショックから保護しております。

# 競合状況

業界の統合は中程度であり、既存企業がポートフォリオを整理する一方で、EMSに焦点を当てた買収企業が拡大しております。ZOLLは2024年10月にVyaireのbellavista、fabian、LTV、3100 HFOVラインを3,700万米ドルで買収し、除細動器主導の病院向け製品に集中治療の深みを加えました。この取引は、ZOLLがすでに補完的な販売チャネルを持つ搬送および新生児分野での存在感を強化しております。Medtronicの撤退は、従来のブランドを市場から排除しましたが、ファームウェア駆動の肺保護モードを備えた新生児ケアなどの専門的なサブセグメントをターゲットとする中規模のイノベーターに新たな機会をもたらしました。

技術競争は、ソフトウェアインテリジェンスとバッテリーの自律性を中心としております。ResMedは、携帯型人工呼吸器をAirViewクラウドに統合し、臨床医が任意のブラウザからアドヒアランスを追跡し、設定を変更できるようにしております。Hamilton Medicalは、リアルタイムで呼吸を調整する適応型トリガーアルゴリズムを組み込み、成果向上に関する査読済みのエビデンスを公開することで、臨床医の信頼を高めております。Philipsは、Trilogy Evoを侵襲的、非侵襲的、ハイブリッドモードに対応する全年齢対応プラットフォームとして位置付けており、在庫の合理化を求める医療提供者にアピールしております。

新規参入企業は、正面からの規模競争ではなく、ニッチな価値提案を追求しております。Vapothermは末期高炭酸ガス血症COPDに焦点を当て、マスク不耐性を軽減する加圧フローインターフェースを販売しております。Movairは、酸素濃縮器を内蔵した在宅移行をターゲットにしており、Weinmannは、捜索救助チーム向けに現場での耐久性とバッテリー寿命の延長を強調しております。調達がデジタルサービスパッケージと成果ベースの保証をますます要求するにつれて、ハードウェアを分析およびリモートサポートエコシステムと連携させる企業は、価格を超えた差別化を享受しております。

携帯型人工呼吸器業界の主要企業

携帯型人工呼吸器市場における主要なプレイヤーは以下の通りです(順不同)。

* Drägerwerk AG & Co.

* Getinge AB

* Koninklijke Philips NV

* Medtronic PLC

* Fosun Pharmaceutical (Breas Medical)

# 最近の業界動向

* 2024年5月: WEINMANN Emergencyは、MEDUVENT Standardの機能を拡張し、救急医療サービスチーム向けの高度な換気モードをサポートしました。

* 2024年3月: Vapothermは、末期高炭酸ガス血症COPD患者の生活の質向上を目的とした家庭用人工呼吸器であるAccess365を発売しました。

このレポートは、ポータブル人工呼吸器市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査におけるポータブル人工呼吸器市場は、病院、救急医療サービス(EMS)部隊、外来ケアセンター、および在宅ケアチャネルを通じて世界中で販売される、新しくコンパクトなバッテリー駆動の搬送用または在宅用人工呼吸器によって生み出される価値と定義されます。これには、侵襲的または非侵襲的な呼吸サポートが可能で、壁面ガスに依存せず動作するタービン式、コンプレッサー式、ガス駆動式モデルが含まれ、呼吸回路や加湿器などの付属品も対象となります。一方、集中治療室(ICU)に常設される据え置き型人工呼吸器は本調査の対象外です。

2. エグゼクティブサマリーと市場規模予測

ポータブル人工呼吸器市場は、2025年には10.3億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)5.20%で成長し、13.3億米ドルに達すると見込まれています。地域別では、北米が2024年の収益の43.71%を占め、連邦政府の準備資金や有利な償還制度に支えられ、市場を牽引しています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。主要な市場プレイヤーには、Medtronic plc、Koninklijke Philips N.V.、Hamilton Medical、Drägerwerk AG & Co. KGaA、Getinge AB、ResMed Inc.などが挙げられます。

3. 市場の促進要因

市場の成長を促進する主な要因は以下の通りです。

* 慢性呼吸器疾患の有病率増加: 喘息、COPD(慢性閉塞性肺疾患)などの慢性呼吸器疾患の患者数が増加しています。

* 高齢者人口の増加とCOPD発生率の上昇: 高齢化社会の進展に伴い、COPDの発生率も上昇しています。

* COVID-19対策のための支出: 過去のCOVID-19パンデミックへの備えとして行われた支出が、人工呼吸器の需要を後押ししています。

* 在宅呼吸器ケアの拡大: 病院から在宅へのケア移行が進み、ポータブル人工呼吸器の需要が高まっています。

* 低所得地域における地方EMSの整備: 地方の救急医療サービス体制の強化が進められています。

* ミニタービンとバッテリーの革新: 技術革新により、ダウンタイムが短縮され、製品の利便性が向上しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高い導入・サービスコスト: ポータブル人工呼吸器の初期導入費用やメンテナンス費用が高いことが課題です。

* 厳格な規制・品質コンプライアンスの負担: 医療機器に対する厳格な規制と品質基準への準拠が、メーカーにとって負担となっています。

* コアチップの半導体供給の不安定性: 主要部品である半導体の供給が不安定な状況が続いています。

* 介護者間のスキルギャップとトレーニング不足: 医療従事者や介護者の間で、ポータブル人工呼吸器の操作に関するスキルやトレーニングが不足している場合があります。

5. 市場セグメンテーション

市場は以下の要素に基づいて詳細にセグメント化されています。

* 患者タイプ別: 成人、小児、新生児

* インターフェース別: 侵襲的換気、非侵襲的換気

* 技術別: タービン駆動人工呼吸器、コンプレッサー駆動人工呼吸器、ガス駆動人工呼吸器

* エンドユーザー別: 病院・クリニック、外来ケアセンター、在宅ケア、その他

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

6. 競争環境

レポートでは、市場集中度や主要企業の市場シェア分析に加え、Medtronic plc、Koninklijke Philips N.V.、Hamilton Medical、Drägerwerk AG & Co. KGaA、Getinge AB、ResMed Inc.、Vyaire Medical、Smiths Medical (ICU Medical)、GE HealthCare Technologies Inc.、Fisher & Paykel Healthcare、Nihon Kohden Corporation、Mindray Bio-Medical Electronics、Ventec Life Systems、Percussionaire Corporation、Bio-Med Devices, Inc.、Airon Corporation、Breas Medical (Fosun Pharma)、Zoll Medical (Asahi Kasei)といった主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが詳細にプロファイルされています。

7. 調査方法論の信頼性

本調査は、一次調査(病院の臨床医、救急医療技師、調達マネージャーへのインタビュー)と二次調査(WHO、OECD、FDA、UN Comtrade、業界団体、D&B Hoovers、Dow Jones Factiva、Questelなどの公開・有料データセット)を組み合わせた厳格な方法論に基づいています。市場規模の算出には、国レベルの急性期入院数、COPD有病率、EMS車両数、在宅換気償還登録数などを需要プールに変換し、浸透率と照合するトップダウンモデルが採用されています。また、サプライヤーの集計やASP(平均販売価格)と数量の計算によるボトムアップチェックも行われています。データは、輸入統計、設備投資の受注残、価格外れ値との照合、シニアアナリストによるピアレビューを経て検証され、年次更新および重要な変更があった場合の中間更新により、常に最新の視点を提供しています。これにより、Mordorの調査は、広範なケア設定と検証済み価格をバランス良く組み合わせることで、信頼性の高い意思決定のためのベースラインを提供しています。

8. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、ポータブル人工呼吸器市場の現状、将来の成長見通し、主要な推進要因と抑制要因、競争環境、および詳細なセグメンテーションに関する包括的な洞察を提供し、関係者の戦略的意思決定を支援します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性呼吸器疾患の有病率の増加

- 4.2.2 高齢者人口の増加とCOPDの発生率

- 4.2.3 過去のCOVID-19対策費

- 4.2.4 在宅呼吸器ケアの拡大

- 4.2.5 低所得地域における地方のEMS整備

- 4.2.6 ミニタービンとバッテリーの革新によるダウンタイムの削減

-

4.3 市場の阻害要因

- 4.3.1 高い取得費用とサービス費用

- 4.3.2 厳格な規制と品質コンプライアンスの負担

- 4.3.3 コアチップの半導体供給の変動性

- 4.3.4 介護者間のスキルギャップとトレーニング不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 患者タイプ別

- 5.1.1 成人用人工呼吸器

- 5.1.2 小児用人工呼吸器

- 5.1.3 新生児用人工呼吸器

-

5.2 インターフェース別

- 5.2.1 侵襲的換気

- 5.2.2 非侵襲的換気

-

5.3 技術別

- 5.3.1 タービン駆動人工呼吸器

- 5.3.2 コンプレッサー駆動人工呼吸器

- 5.3.3 ガス駆動人工呼吸器

-

5.4 エンドユーザー別

- 5.4.1 病院&診療所

- 5.4.2 外来ケアセンター

- 5.4.3 在宅ケア

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 フィリップス N.V.

- 6.3.3 ハミルトン・メディカル

- 6.3.4 ドレーゲルヴェルク AG & Co. KGaA

- 6.3.5 ゲティンゲ AB

- 6.3.6 レスメド Inc.

- 6.3.7 ヴァイア・メディカル

- 6.3.8 スミス・メディカル(ICUメディカル)

- 6.3.9 GEヘルスケア・テクノロジーズ Inc.

- 6.3.10 フィッシャー&ペイケル・ヘルスケア

- 6.3.11 日本光電工業株式会社

- 6.3.12 マインドレイ・バイオメディカル・エレクトロニクス

- 6.3.13 ベンテック・ライフ・システムズ

- 6.3.14 パーカッショネア・コーポレーション

- 6.3.15 バイオメッド・デバイス Inc.

- 6.3.16 アイロン・コーポレーション

- 6.3.17 ブレアス・メディカル(復星医薬)

- 6.3.18 ゾール・メディカル(旭化成)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ポータブル人工呼吸器は、その名の通り、持ち運びが可能な小型・軽量の人工呼吸器を指します。従来の据え置き型人工呼吸器が主に病院の集中治療室(ICU)などで使用されるのに対し、ポータブル型はバッテリー駆動が可能で、患者さんの移動や在宅医療、緊急時など、様々な場面で呼吸補助を提供するために設計されています。これは、患者さんの生活の質(QOL)向上に大きく貢献し、医療の場を病院から自宅へと広げる重要な役割を担っています。

ポータブル人工呼吸器にはいくつかの種類があります。まず、換気モードによる分類では、CPAP(持続陽圧呼吸)、BiPAP(二相性陽圧呼吸)といった非侵襲的換気(NIV)に特化したものから、侵襲的換気(IV)にも対応し、容量制御換気(VCV)や圧制御換気(PCV)など、より高度な換気モードを備えたものまで多岐にわたります。また、対象患者によって成人用、小児用、新生児用と分かれることもありますが、ポータブル型では成人・小児兼用の製品が多い傾向にあります。さらに、使用目的によって、在宅医療に特化した比較的シンプルな操作性のもの、救急搬送や災害時を想定した堅牢性と多様な環境への適応性を持つものなど、機能や設計思想が異なります。

その用途は非常に広範です。最も一般的なのは、慢性呼吸不全を抱える患者さんの在宅医療です。筋萎縮性側索硬化症(ALS)、筋ジストロフィー、慢性閉塞性肺疾患(COPD)などの疾患により自発呼吸が困難になった患者さんが、自宅で安全かつ快適に呼吸管理を受けるために不可欠な医療機器となっています。また、救急医療の現場では、救急車やドクターヘリでの患者搬送中に呼吸補助を行うために使用されます。病院間の転送時にも、患者さんの状態を安定させる上で重要な役割を果たします。さらに、大規模災害時には、多数の傷病者に対して限られた医療資源の中で呼吸管理を提供するための重要なツールとしても注目されています。近年では、新型コロナウイルス感染症(COVID-19)パンデミックにおいて、病床ひっ迫時に病院外での呼吸管理や、軽症・中等症患者の自宅療養を支援する目的でもその重要性が再認識されました。

ポータブル人工呼吸器の進化を支える関連技術は多岐にわたります。まず、バッテリー技術の進歩は、長時間駆動と軽量化を両立させ、真のポータビリティを実現しました。リチウムイオンバッテリーなどの高性能バッテリーがその中心です。次に、小型化技術も不可欠です。高性能なマイクロプロセッサや効率的なモーター、センサー技術の発展により、従来の大型機器と同等の機能を手のひらサイズに凝縮することが可能になりました。また、患者さんの呼吸状態を正確にモニタリングするための高精度なセンサー技術(圧力センサー、流量センサー、酸素飽和度センサーなど)も重要です。さらに、近年では、遠隔医療やデータ管理を可能にする通信技術(Wi-Fi、Bluetooth、セルラー通信)の統合も進んでおり、医師や介護者が患者さんの状態をリアルタイムで把握し、必要に応じて設定を調整できるようになっています。直感的なユーザーインターフェースや、騒音低減技術も、特に在宅での使用において患者さんの快適性を高める上で重要な要素です。

市場背景としては、世界的な高齢化の進展と、それに伴う慢性呼吸器疾患患者の増加が、ポータブル人工呼吸器の需要を押し上げる主要な要因となっています。医療費抑制の観点から、病院から在宅への医療シフトが加速していることも、市場拡大を後押ししています。また、前述のパンデミックのような公衆衛生上の危機は、医療機器の備蓄や分散型医療システムの構築の必要性を浮き彫りにし、ポータブル人工呼吸器の戦略的価値を高めました。主要なメーカーは、フィリップス、レスメド、ドレーゲル、ハミルトンメディカルなど、国内外の医療機器大手企業が名を連ねています。これらの企業は、技術革新を通じて、より小型で高性能、かつ使いやすい製品の開発に注力しており、市場は今後も堅調な成長が見込まれています。一方で、高額な導入費用や、在宅での適切な管理・メンテナンス体制の構築、医療従事者や介護者への十分なトレーニング提供などが課題として挙げられます。

将来の展望としては、さらなる小型化と軽量化が進み、患者さんの日常生活への負担がより一層軽減されることが期待されます。AI(人工知能)や機械学習の技術が組み込まれることで、患者さんの呼吸パターンを学習し、よりパーソナライズされた最適な換気設定を自動的に提供する「スマート人工呼吸器」の開発も進むでしょう。これにより、医療従事者の負担軽減と、患者さんの呼吸管理の質の向上が両立される可能性があります。また、ウェアラブルデバイスとの連携や、より高度な遠隔モニタリング・診断機能の充実により、在宅医療の安全性と利便性が飛躍的に向上すると考えられます。災害医療や途上国における医療アクセス改善の観点からも、堅牢で操作が容易、かつ低コストなポータブル人工呼吸器の開発が求められており、将来的にはより多くの人々が呼吸補助の恩恵を受けられるようになることが期待されます。ポータブル人工呼吸器は、単なる医療機器に留まらず、患者さんの尊厳と生活の質を守り、医療の未来を拓く重要なテクノロジーとして、今後も進化を続けていくことでしょう。