位置センサー市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

位置センサー市場は、タイプ(リニアセンサー、ロータリーセンサーなど)、テクノロジー(接触型、非接触型)、出力インターフェース(アナログ、デジタル)、アプリケーション(農業車両/自走機械、家畜の位置および健康監視など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

位置センサー市場の概要:成長トレンドと予測(2025年~2030年)

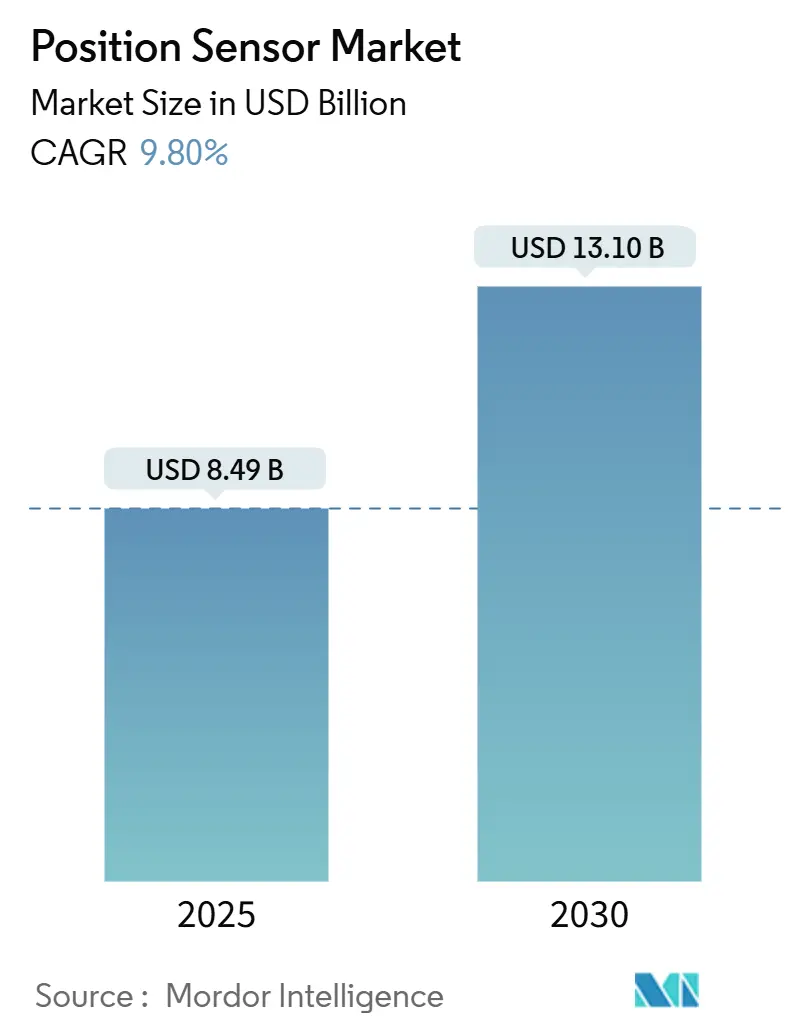

Mordor Intelligenceの分析によると、位置センサー市場は2025年に84.9億米ドルと評価され、2030年までに131.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.80%です。この成長は、基本的な機械化から、ステアリング、油圧、インプルメント制御にマイクロメートルレベルのフィードバックを必要とする完全自動化された圃場作業への急速な移行によって推進されています。

OEM(相手先ブランド製造業者)は、新たな安全規制に準拠するため、堅牢な角度センサーやリニアセンサーを自律走行トラクター、スプレーヤー、コンベヤーに組み込んでいます。また、半導体サプライヤーは、消費電力の削減と統合の容易化のためにMEMSパッケージを小型化しています。希土類磁石のサプライチェーン圧力は、過酷な粉塵、振動、温度サイクルに耐えうる誘導型、光学型、タイムオブフライト型などの代替品を評価するよう購入者を促しています。同時に、オンエッジAIルーチンとエネルギーハーベスティングは、ブロードバンド接続が不安定な遠隔地でのセンサー寿命を延ばしています。

# 主要なレポートのポイント

* タイプ別: リニアセンサーが2024年に41%の収益シェアを占め、市場を牽引しました。レーザー変位センサーは2030年までに13.8%のCAGRで成長すると予測されています。

* 技術別: 非接触型デバイスが2024年に62%のシェアを占め、2030年までには12.7%のCAGRで最も速く拡大すると見込まれています。

* 出力インターフェース別: アナログが2024年に58%のシェアを保持しましたが、CANやSENTなどのデジタルプロトコルは2030年までに12.9%のCAGRで増加しています。

* アプリケーション別: 農業車両および自走式機械が2024年に位置センサー市場規模の49%を占め、屋内および垂直農業ソリューションは2030年までに13.4%のCAGRで進展しています。

* 地理別: アジア太平洋地域が2024年に46%の市場シェアで優位に立ち、2030年までに11.6%の最速の地域CAGRを記録すると予測されています。

# 市場のトレンドと洞察:成長要因

市場の成長を推進する主な要因は以下の通りです。

1. インダストリー4.0における自動化の進展: スマートファクトリーの原則が機械設計を再構築し、デジタルツインとシームレスに連携する連続的なサブミリメートル位置データが求められています。トラクターやコンバインのメーカーは、センサー出力をクラウドダッシュボードにストリーミングするテレマティクスゲートウェイをプリロードし、リアルタイムのフリート調整と遠隔診断を可能にしています。精密播種システムは、シリンダー位置を10 µm以内で報告する磁歪ロッドを使用して、播種深度をリアルタイムで調整し、燃料と投入物を節約しています。また、メーカーはライダー、レーダー、角度センサーを融合させ、無人車両の360度状況認識を実現しています。

2. 電動化と機能安全の必要性: 高電圧駆動系への移行により、電磁干渉や大きな温度変動にもかかわらず正確さを維持するセンサーの採用が求められています。電気トラクションモーターのローター位置は、最高の効率を得るために1°以内で測定する必要があり、ISO 26262自動車安全完全性レベルDを満たすためには冗長チャネルが必須です。インフィニオンによるマーベルの車載イーサネット事業の買収は、緊密に結合されたセンシングおよびネットワーキングスタックの戦略的価値を強調しています。

3. MEMS位置センサーの小型化: ウェハーレベルパッケージングの進歩により、6軸モーションセンシングと絶対角度測定が単一の4×4 mmダイに搭載されるようになりました。これらの部品は、インプルメントブレードやドローンの機体に直接取り付けられ、機械的な連結なしに土壌硬度や植物レベルの画像データを収集します。STマイクロエレクトロニクスは、MEMS IMUとGNSS受信機を組み合わせて、2g未満でセンチメートル精度の位置ハブを構築し、これまで自動化の価格帯から外れていた小規模農家にも精密ツールを普及させています。

4. ISO 26262準拠のためのオンチップ診断: センサーは現在、オフセットドリフト、電圧レール、メモリ整合性を自己監視し、ステアリングやブームレベリングを損なう前に故障を検出します。TDKのTAS8240冗長TMR角度デバイスは、電源投入時および動作中に単一点故障を検出できる内蔵自己テスト機能を備えており、ASIL D監査を満たします。

# 市場のトレンドと洞察:抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 非接触型リニアセンサーの高ASP(平均販売価格): 磁歪型および光学式エンコーダーは、ポテンショメータロッドの3〜5倍の価格で販売されることが多く、小規模農場の設備投資予算を圧迫しています。ネオパフォーマンスマテリアルズは、ネオジム磁石の四半期ごとの価格変動が粗利益の変動につながり、センサー価格に影響を与えていると指摘しています。

2. 専用ラインを代替する複合IC慣性センサー: ジャイロスコープ、加速度計、基本的な角度ロジックを組み合わせたシステムオンチップIMUは、スマートフォンの生産量を活用することで低価格帯を実現しています。一部のスプレーヤーメーカーは、±1%の精度で十分な場合、単機能の位置センサーを迂回して「十分な」融合出力を選択しています。

# セグメント分析

* タイプ別: リニアセンサーは2024年の位置センサー市場規模の41%を占め、耕作、播種、スプレーヤーブームのレベリングにおける深度制御に不可欠です。磁歪ロッドは350バールを超える油圧圧力に耐え、研磨性の土壌にも強く、20,000時間以上のサービス間隔を実現します。ロータリーエンコーダーは、ステアリングナックルやパワーテイクオフシャフトで重要な役割を果たします。レーザー変位センサーは、価格の下落と光学汚染対策の改善により、2030年までに13.8%のCAGRで成長すると予測されています。

* 技術別: 非接触型アーキテクチャは2024年の収益の62%を確保し、ワイパーアームポテンショメータを劣化させる泥、衝撃、振動に対する適合性を裏付けています。ホールベースの角度デバイスは、600馬力を超えるトラクターに搭載され、接触摩耗による故障リスクを回避しています。非接触セグメントは、自動車のクロスオーバープラットフォームや自動光学検査ラインに支えられ、年間12.7%で拡大すると予測されています。

* アプリケーション別: 農業車両/自走式機械は2024年の需要の49%を占め、自動ナビゲーションとインプルメント制御が位置センサー市場の主要な収益源であることを示しています。位置フィードバックは、重複を削減し、播種期のディーゼル消費量を最大8%削減する自動操舵システムをガイドします。屋内および垂直農業は、都市部のLED照明タワーが栄養供給の調整やロボット収穫を容易にするためのZ軸位置決めを必要とするため、13.4%のCAGRで成長すると予測されています。

* 出力インターフェース別: アナログ電圧および電流ループは2024年に58%のシェアを占め、既存の油圧システムのグローバルな設置ベースを反映しています。しかし、CAN、SENT、IO-Linkなどのデジタル出力は、新しい播種機、スプレーヤー、ロボット接ぎ木ラインで標準化されつつあり、12.9%のCAGRで増加しています。パケットベースの通信は、エラー検出、オンボードキャリブレーションテーブル、ファームウェアアップデートをサポートし、これらは自律型インプルメントにとって不可欠です。

# 地域分析

* アジア太平洋地域: 2024年の売上高の46%を占め、中国の2025年までの農業機械化率75%達成目標や、インドのデジタル農業ミッションにおけるデジタルプラットフォームへの60億米ドルの割り当てによって後押しされています。この地域の予測される11.6%のCAGRは、2030年まで位置センサー市場規模の成長エンジンであり続けるでしょう。

* ヨーロッパ: グリーンディールで概説されている農薬削減目標を達成するため、精密スプレーヤーや自律型除草ロボットの使用を進めています。欧州委員会は、2025年にアグロボティクスを試験的に導入するために、Horizon Europeの下で1,500万ユーロ(1,650万米ドル)を割り当てました。

* 北米: 大規模な連続した圃場が完全自動化された機器の規模の経済を可能にし、市場拡大を支えています。2024年の農業・食料・国家安全保障法によって連邦精密農業タスクフォースが設立されたことも、この成長をさらに強化しています。フロリダ州のスマート灌漑プログラムは、土壌水分プローブとバルブ位置センサーを統合することで、2024年に1億6,400万ガロンの水を節約しました。

# 競争環境

位置センサー市場は中程度の断片化を示しています。上位5社(Honeywell International、TE Connectivity、SICK、TDK、Balluff)が2024年の売上高の約42.3%を占めており、ニッチな専門企業やスタートアップ企業にはまだ大きな余地があります。戦略的なポジショニングは、単独のコンポーネントよりもプラットフォームエコシステムへと傾倒しています。合併や合弁事業は、データと統合の重要性を浮き彫りにしています。インフィニオンのイーサネット買収は、セキュアなネットワーキングと角度測定を融合した垂直統合型スタックを強化し、AGCOのTrimble買収は、ブランド横断的な自律プラットフォームの基盤を築いています。バッテリーフリーのエネルギーハーベスティングセンサーや、ヘルスアナリティクスを実行するオンセンサーAIには、まだ未開拓の機会が集中しており、既存の大量契約を回避する道筋をディスラプターに提供しています。

主要企業: Honeywell International Inc.、TE Connectivity Ltd.、SICK AG、Infineon Technologies AG、Texas Instruments Incorporatedなど。

# 最近の業界動向

* 2025年4月: インフィニオンがマーベルの車載イーサネット資産を25億米ドルで買収し、セキュアな高速ネットワーキングをセンサーおよびパワーポートフォリオに追加しました。

* 2025年2月: ハネウェルが2026年までに自動化、航空宇宙、ビルディングシステム部門を3つの独立した公開会社にスピンオフすると発表しました。

* 2025年1月: ジョンディアがCES 2025で自律型圃場機械と制御ソフトウェアのフリートを展示し、自動化ロードマップの規模を強調しました。

* 2024年12月: AevaがSICKとの協業を拡大し、工場および農業自動化向けのFMCWライダーモジュールを商業化すると発表しました。

本レポートは、自動車、産業、消費者、医療、航空宇宙機器に用いられる位置センサー市場の詳細な分析を提供しています。リニア、ロータリー、接触型、非接触型を問わず、絶対またはインクリメンタルな位置データを出力するデバイスを対象とし、工場で製造されたディスクリート部品またはスマートサブモジュールとして出荷されるセンサーを、メーカーの販売価格(米ドル)で評価しています。単純なオンオフ近接スイッチや一般的な慣性IMUなどは対象外です。

主要な洞察

位置センサー市場全体について、アジア太平洋地域が2024年の収益の46%を占め、最も大きな需要を牽引しています。センサータイプ別では、リニア位置センサーが2024年の売上の41%を占め、最大のシェアを保持しています。技術セグメントでは、非接触型センサーが年平均成長率(CAGR)12.7%で最も急速に成長すると予測されています。サプライヤーの集中度については、上位5社が収益の42.3%強を占めており、適度に細分化された市場状況を示しています。規制の動向としては、ISO 26262の機能安全要件が設計に大きな影響を与えています。なお、農業用位置センサー市場は2025年に84.9億米ドルと評価され、2030年までに131.0億米ドルに達すると予測されています。

市場の状況

市場の成長を促進する要因としては、インダストリー4.0における自動化の進展、電化と機能安全のニーズ、MEMS位置センサーの小型化、オンチップ診断、AI対応エッジセンシング、超低電力エネルギーハーベスティングセンサーが挙げられます。

一方、制約要因としては、非接触型リニアセンサーの高い平均販売価格(ASP)、代替となるコンボIC慣性センサーの存在、特殊磁性材料の複雑なサプライチェーン、ASIL-D設計における認証のボトルネックがあります。

技術的な展望では、ホール効果、AMR(異方性磁気抵抗)、TMR(トンネル磁気抵抗)アーキテクチャの比較や、磁歪式・光学式エンコーダのロードマップが示されています。規制面ではISO 26262が重要であり、ポーターのファイブフォース分析を通じて競争環境が評価されています。

市場規模と成長予測

市場規模と成長予測は、以下の主要なセグメントにわたって提供されています。

* タイプ別: リニアセンサー、ロータリーセンサー、近接/変位センサーなど。

* 技術別: 接触型、非接触型。

* 出力インターフェース別: アナログ、デジタル。

* 農業用途別: 農業車両/自走式機械、家畜の位置・健康モニタリング、屋内/垂直農業自動化など。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカに細分化されています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されています。主要企業としては、Honeywell International Inc.、TE Connectivity Ltd.、Texas Instruments Incorporated、SICK AG、Infineon Technologies AG、STMicroelectronics N.V.、Balluff GmbH、Renishaw plc、Omron Corporation、Allegro MicroSystems, Inc.、Baumer Holding AG、Pepperl+Fuchs SE、ifm electronic gmbh、ams-OSRAM AG、Panasonic Industry Co., Ltd.などが挙げられ、各社の詳細なプロファイルが含まれています。

調査方法

本レポートの調査方法は、一次調査(業界専門家へのインタビュー)と二次調査(貿易データ、車両生産台数、特許分析など)を組み合わせた堅牢なアプローチに基づいています。市場規模の算出と予測は、車両生産やロボット出荷などの最終製品出力からセンサー量を導き出すトップダウンおよびボトムアップの両方のアプローチを用いて行われています。データは、複数のアナリストによるレビューと外部指標との比較により検証され、毎年更新されることで、最新の市場見解が提供されます。Mordor Intelligenceのデータは、厳格なスコープ設定と年次ASP監査により、信頼性の高い透明なベースラインを提供していると強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インダストリー4.0環境における自動化の進展

- 4.2.2 電動化と機能安全のニーズ

- 4.2.3 MEMS位置センサーの小型化

- 4.2.4 ISO 26262準拠のためのオンチップ診断

- 4.2.5 予知保全のためのAI対応エッジセンシング

- 4.2.6 超低消費電力エネルギーハーベスティングセンサー

- 4.3 市場の阻害要因

- 4.3.1 非接触リニアセンサーの高ASP

- 4.3.2 ラインを代替するコンボIC慣性センサー

- 4.3.3 特殊磁性材料の複雑なサプライチェーン

- 4.3.4 ASIL-D設計の認証ボトルネック

- 4.4 技術的展望

- 4.4.1 ホール効果 vs. AMR vs. TMRアーキテクチャ

- 4.4.2 磁歪式および光学式エンコーダのロードマップ

- 4.5 規制環境

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 リニアセンサー

- 5.1.2 ロータリーセンサー

- 5.1.3 近接/変位センサー

- 5.1.4 その他のタイプ

- 5.2 テクノロジー別

- 5.2.1 接触型

- 5.2.2 非接触型

- 5.3 出力インターフェース別

- 5.3.1 アナログ

- 5.3.2 デジタル

- 5.4 農業用途別

- 5.4.1 農業車両/自走式機械

- 5.4.2 家畜の位置と健康モニタリング

- 5.4.3 屋内/垂直農業自動化

- 5.4.4 その他の農業用途

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 TE Connectivity Ltd.

- 6.4.3 Texas Instruments Incorporated

- 6.4.4 SICK AG (Sick Holding GmbH)

- 6.4.5 Infineon Technologies AG

- 6.4.6 STMicroelectronics N.V.

- 6.4.7 Balluff GmbH

- 6.4.8 Renishaw plc

- 6.4.9 Omron Corporation

- 6.4.10 Allegro MicroSystems, Inc.

- 6.4.11 Baumer Holding AG

- 6.4.12 Pepperl+Fuchs SE

- 6.4.13 ifm electronic gmbh (Ifm Stiftung & Co. Kg)

- 6.4.14 ams-OSRAM AG (ams AG)

- 6.4.15 Panasonic Industry Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

位置センサーは、物体の位置、変位、移動量、あるいは角度といった物理的な情報を電気信号に変換して検出する装置の総称です。産業機械の自動化から自動車、医療機器、民生機器に至るまで、現代社会のあらゆる分野において不可欠な基盤技術として機能しています。その基本的な役割は、対象物の現在地や動きを正確に把握し、システムにフィードバックすることで、精密な制御や監視を可能にすることにあります。

位置センサーは、検出方式や出力形式によって多岐にわたる種類が存在します。大きく分けると、対象物に接触して位置を検出する「接触型」と、非接触で検出する「非接触型」に分類されます。接触型センサーの代表例としては、ポテンショメータやリミットスイッチが挙げられます。ポテンショメータは、抵抗体の摺動子を動かすことで抵抗値の変化を位置情報として取得し、リミットスイッチは機械的な接触によってON/OFF信号を出力します。これらは構造がシンプルで堅牢性に優れる一方、摩耗や検出速度の限界といった課題も持ち合わせています。

一方、非接触型センサーは、摩耗がなく高速・高精度な検出が可能であるため、現代の多くのアプリケーションで主流となっています。非接触型センサーはさらに、その検出原理によって細分化されます。

光学式センサーは、光の反射や遮断、透過を利用して位置を検出します。エンコーダはその代表例で、回転軸の角度やリニアな移動量をパルス信号やデジタルコードとして出力します。インクリメンタル型は相対的な移動量を、アブソリュート型は電源投入時からの絶対位置を検出できます。レーザー変位計やCCD/CMOSセンサーを用いた画像処理システムも、高精度な位置検出に用いられます。

磁気式センサーは、磁界の変化を利用します。ホール効果センサーや磁気抵抗センサーは、磁石の動きによる磁界の変化を電圧信号に変換します。磁歪式センサーは、磁歪効果を利用して高精度なリニア位置を検出します。

誘導式センサーは、電磁誘導の原理を利用します。渦電流センサーは、金属物体が近づくことで発生する渦電流の変化を検出し、LVDT(差動トランス)は、コイル間の誘導結合の変化から変位を測定します。

静電容量式センサーは、対象物との間に形成される静電容量の変化を検出します。非常に微細な変位を高精度に測定できるのが特徴です。

超音波式センサーは、超音波の送受信にかかる時間から距離を測定します。比較的広い範囲の距離検出に適しています。

広義には、GNSS(GPSなど)や慣性計測装置(IMU:加速度センサーとジャイロセンサーの複合)も、移動体の位置や姿勢を検出する位置センサーとして捉えられます。

これらの位置センサーは、多岐にわたる分野で活用されています。産業オートメーション分野では、産業用ロボットのアームの関節角度やエンドエフェクタの位置制御、工作機械の加工位置決め、自動搬送装置の現在地検出、自動倉庫の棚入れ・棚出し作業などに不可欠です。自動車分野では、スロットルポジションセンサー、ステアリング角度センサー、サスペンションの車高センサー、さらにはADAS(先進運転支援システム)や自動運転における車両周辺の物体検出、自己位置推定など、安全性と快適性を高める上で重要な役割を担っています。医療分野では、手術支援ロボットの精密な動作制御、画像診断装置の患者位置決め、リハビリテーション機器の動作解析などに利用されます。民生機器では、スマートフォンの画面の向きを検知するジャイロセンサーや加速度センサー、ゲームコントローラーの動きを検出するセンサーなどが身近な例です。その他、航空宇宙分野での姿勢制御、建設・土木分野での重機の自動制御や測量機器、さらにはアミューズメント機器など、枚挙にいとまがありません。

位置センサーの性能を最大限に引き出し、システムとして機能させるためには、様々な関連技術との連携が不可欠です。検出されたアナログ信号をデジタル信号に変換するA/Dコンバータ、ノイズを除去し信号を増幅する信号処理回路、そしてそれらのデータを解析し、モーターやアクチュエータを制御するPLC(プログラマブルロジックコントローラ)やマイコンといった制御システムが挙げられます。また、センサーデータを上位システムや他の機器と連携させるための通信技術(EtherCAT、PROFINETなどのフィールドバス、無線通信など)も重要です。近年では、IoT技術の進展により、センサーデータをクラウドに集約し、AIを用いて解析することで、設備の異常検知や予知保全、生産性向上に役立てる動きが加速しています。さらに、力覚センサー、温度センサー、圧力センサーなど、他の種類のセンサーと組み合わせる「センサーフュージョン」により、より複雑で高信頼な情報を取得する技術も進化しています。MEMS(微小電気機械システム)技術は、センサーの小型化、高集積化、低コスト化に大きく貢献しています。

位置センサーの市場は、世界的な産業の自動化・省力化の流れ、IoTの普及、電気自動車(EV)やADASの進化、スマートファクトリー化の加速、そしてサービスロボットや協働ロボットの需要増加を背景に、堅調な成長を続けています。特に、高精度かつ高速な検出が可能な非接触型センサーの需要が高まっています。主要な市場プレイヤーは、日本、ドイツ、アメリカなどを中心に多数存在し、それぞれが独自の技術と製品ラインナップで競争を繰り広げています。市場のトレンドとしては、より高い精度と分解能、高速応答性、小型・軽量化、耐環境性(高温、低温、振動、粉塵、水など)の向上、そしてコストパフォーマンスの追求が挙げられます。また、デジタル出力やネットワーク接続機能を標準搭載した「スマートセンサー」の普及も進んでいます。

将来の展望として、位置センサーはさらなる進化を遂げると予測されます。技術的な方向性としては、まず「超高精度化・超高速化」が挙げられます。ナノメートルオーダーの変位や、ミリ秒以下の応答速度が求められるアプリケーションが増加するでしょう。次に「小型化・低消費電力化」は、ウェアラブルデバイスやモバイル機器、ドローンなど、バッテリー駆動の小型機器への応用拡大を後押しします。また、「スマートセンサー化」は一層進展し、センサー自体がデータの前処理、自己診断、ネットワーク接続、さらには簡単なAI推論機能を持つようになることで、システム全体の設計が簡素化され、より自律的な制御が可能になります。

「複合センサー・センサーフュージョン」は、複数の異なる原理のセンサーを統合し、それぞれの弱点を補完し合うことで、よりロバストで信頼性の高い位置情報を提供する技術として発展します。例えば、GNSSとIMU、光学センサーを組み合わせることで、屋内・屋外を問わず高精度な自己位置推定が可能になります。

AIとの連携はさらに強化され、センサーデータから異常を自動で検知し、故障を予測する予知保全や、ロボットの自律的な動作計画、環境適応能力の向上に貢献します。

新たな応用分野としては、医療・ヘルスケア分野での生体情報モニタリングやリハビリ支援、AR/VR(拡張現実/仮想現実)における高精度な空間認識、宇宙開発における探査機の精密制御などが期待されます。位置センサーは、これらの技術革新と市場のニーズに応えながら、今後も社会の発展を支える重要な役割を担い続けるでしょう。