容積式ポンプ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

容積式ポンプ市場レポートは、タイプ(往復式、ロータリー式、チューブポンプ式)、圧力定格(50バール以下、51~150バール、150バール超)、エンドユーザー産業(石油・ガス、発電、水・廃水、化学・石油化学、食品・飲料、医薬品・バイオテクノロジー、鉱業・鉱物、パルプ・紙、その他)、および地域(北米、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

容積式ポンプ市場の概要

レポートの概要と市場規模

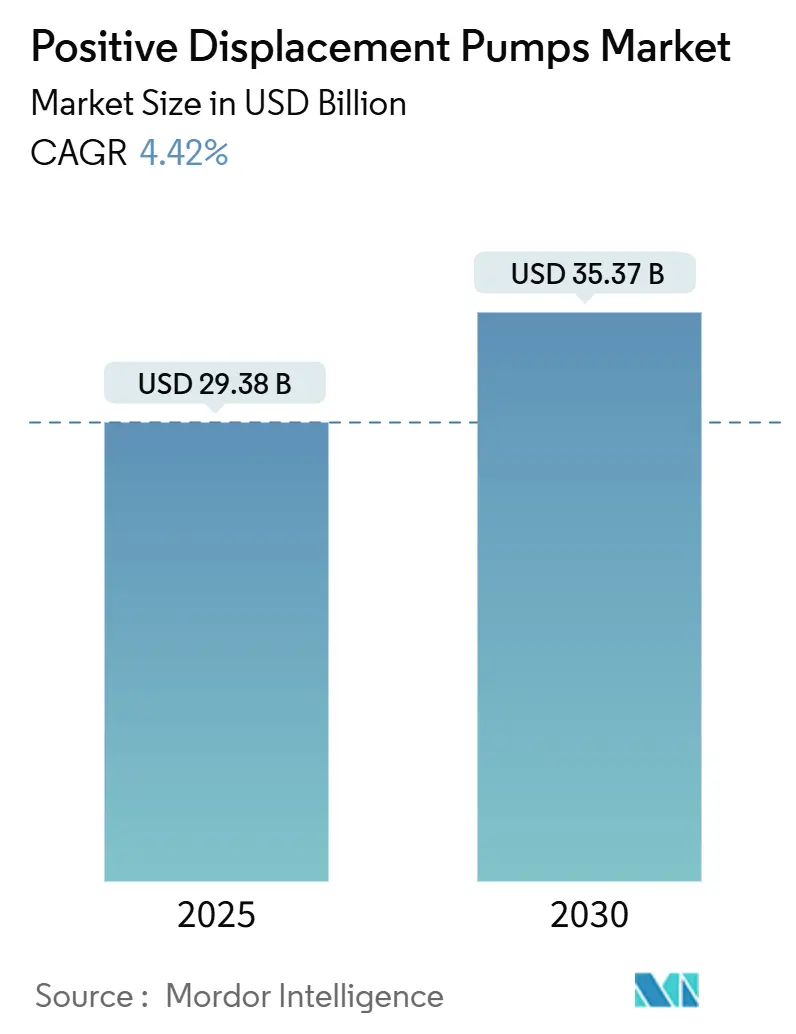

Mordor Intelligenceの「容積式ポンプ市場規模およびシェア分析 – 成長トレンドと予測(2025年~2030年)」レポートによると、容積式ポンプ市場は2025年に293.8億米ドルと推定され、2030年には353.7億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.42%です。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。主要なプレーヤーとしては、Flowserve Corporation、Xylem Inc.、Sulzer AG、KSB SE & Co. KGaA、SPX FLOW Inc.などが挙げられます(順不同)。

市場概要

容積式ポンプ市場の成長は、水処理プラント、海底生産システム、医薬品バイオプロセスラインにおける正確な流量制御に対する堅調な需要に支えられています。蒸気発電所のゼロ液体排出義務から乳製品加工における厳格な衛生設計規則に至るまで、様々な規制が交換サイクルと新規設備投資を加速させています。また、上流の石油・ガス事業者では、高圧海底ポンプパッケージに依存するブラウンフィールド改修が活発化しています。

メーカーは、エネルギー効率の高い、シールレス、状態監視設計を通じて、総所有コスト(TCO)の削減を目指しています。一方で、戦略的買収者が規模、幅広い技術能力、アフターマーケット収益の獲得を目指す中で、競争は激化しています。さらに、ステンレス鋼価格の変動やエネルギーコストの高騰は、大手企業でさえも利益率を圧迫しています。

主要なレポートのポイント

* タイプ別: 2024年には往復動ポンプが容積式ポンプ市場シェアの44%を占めました。蠕動ポンプ技術は、2030年までに7.1%のCAGRで成長すると予測されています。

* 圧力定格別: 2024年には50 bar以下のポンプが容積式ポンプ市場シェアの48.6%を占めました。一方、150 barを超えるユニットは、2030年までに5.9%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には水処理・廃水処理が容積式ポンプ市場規模の31.5%を占めました。医薬品・バイオテクノロジー用途は、2025年から2030年の間に6.8%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に42.9%の収益シェアで市場をリードし、2030年まで5.7%の最速の地域CAGRを維持すると予想されています。

市場のトレンドと洞察

促進要因

1. 産業廃水規制遵守への支出増加:

米国環境保護庁(EPA)が採用した排煙脱硫廃水に対するゼロ排出制限は、積極的な化学物質に対応できる高信頼性の計量ポンプやホースポンプを優遇する設備投資プログラムを推進しています。欧州でも同様の厳格化が見られ、アジアの鋳造工場や半導体工場では、逆浸透膜や蒸発ループなどの高回収システムが導入されており、これらは防錆剤やpH制御のための精密な計量システムに依存しています。米国の超党派インフラ法による水処理・廃水処理のアップグレードへの500億米ドルの配分は、複数年にわたるポンプパッケージの枠組み合意を確定させるための予算の確実性を提供しています。マイクロエレクトロニクスにおけるゼロ液体排出の採用も、24時間稼働可能な高圧往復動ユニットの需要を増加させています。IoT対応の状態監視と性能分析を組み合わせたサプライヤーは、遠心ポンプに対する総所有コストの差を縮めています。

2. 上流の石油・ガス分野におけるブラウンフィールド改修サイクル:

深海油田のオペレーターは成熟した油田への再投資を進めており、高圧海底多相ポンプがこれらの再開発計画の中心的な役割を担っています。SLB OneSubseaがBPのKaskida油田で獲得した契約は、15,000 psiを超える定格の人工揚水パッケージが、トップサイドの圧縮設備を削減しながら増分回収を可能にすることを示しています。油圧効率の向上、より大きなモーター定格、コンパクトな設計により、小型の浮体式設備からの展開が可能になり、1バレルあたりの設備投資が削減されています。Baker Hughesの2024年第4四半期の産業・エネルギー技術プロジェクト受注額が30.3億米ドルに達し、5四半期連続で30億米ドルを超えたことは、この傾向を裏付けており、ポンプとコンプレッサーがその大部分を占めています。現場のオペレーターは、部分負荷運転時のエネルギー消費を最小限に抑えるために、出力調整が可能な可変速ドライブにも追加の価値を見出しています。

3. プロセス自動化による精密な注入:

メーカーは、デジタルツイン、高度プロセス制御、シングルユーススキッドの導入を進めており、これらはいずれも正確で低脈動の流量に依存しています。Watson-MarlowのQdosシリーズは、9 barで2,000 ml/minを±1%の流量精度で供給できるようになり、ダイヤフラムバルブの必要性を排除し、校正ダウンタイムを削減しています。バイオプロセス4.0のロードマップでは、数日以内に再構成可能なモジュラーレイアウトが優先されており、プラグアンドプレイ接続を備えた蠕動ポンプやダイヤフラム計量ポンプがこのニーズを満たしています。産業用水の化学薬品注入においては、遠隔監視によりサービスコールを最大35%削減でき、熟練労働者不足に直面する地域で特に重宝されています。

4. 衛生ポンプに対する厳格な食品安全基準:

米国農務省(USDA)の規制7 CFR 58.219では、プランジャー型ホモジナイザーおよびポンプが3-A衛生基準に準拠することを義務付けており、これには完全な定置洗浄(CIP)能力と隙間のない接液部が含まれます。欧州衛生工学設計グループ(EHEDG)のガイドラインも同様の設計原則を強化しています。メーカーは、分解せずに洗浄圧力に耐えられるように認証された、研磨されたステンレス鋼製のロータリーローブポンプやツインスクリューポンプでこれに対応しています。蠕動ポンプメーカーは、製品を機械部品から隔離する食品グレードのホースを提供しており、アレルゲン管理と風味の完全性にとって重要な特性となっています。

5. バイオ医薬品モジュラースキッドにおけるマイクロPDポンプの必要性:

(精密注入および衛生基準と関連して、バイオ医薬品分野での小型・精密ポンプの需要が高まっています。)

6. 電化された遠隔採掘におけるエネルギー効率の高いPDポンプの需要:

(エネルギー効率の向上と関連して、遠隔地の採掘現場でのエネルギー効率の高い容積式ポンプの需要が高まっています。)

抑制要因

1. 遠心ポンプと比較した高いO&Mコスト:

遠心ポンプは、部品点数が少なく、メンテナンスが容易であるため、石油サービスにおいて依然として90%以上を占めています。往復動ポンプのシール交換間隔は遠心ポンプの3分の1になる場合があり、容積式ポンプが最適効率点よりもはるかに低い状態で稼働すると、エネルギー消費のペナルティが増加します。そのため、大量の水を移送する用途や灌漑用途でコストを重視するオペレーターは、粘度、吸引性能、または計量精度が経済性を上回る場合を除き、容積式ポンプ技術の採用をためらう傾向があります。

2. ステンレス鋼および合金価格の変動:

2025年第1四半期を通じて、ニッケル供給懸念が再燃したため、欧州のベースグレード304ステンレス鋼の価格が上昇し、合金サーチャージが前年比で約25%上昇しました。メーカーは見積もり作成に苦慮し、一部では価格の有効期間を30日に制限しました。大量契約や先物ヘッジを持たない中小規模のOEMは、利益率を維持するのに苦労し、原材料コストが安定するまで納品を延期することもありました。この不確実性は複合材料の接液部の検討を促していますが、金属疲労データがユーザー承認の根拠となる高圧サービス分野では採用が遅れています。

3. 高スループットプロセスにおける粘度制限:

(高粘度流体の処理能力には限界があり、一部の高スループットプロセスでは課題となることがあります。)

4. バルブレスマイクロ流体によるラボ需要の侵食:

(バルブレスマイクロ流体技術の進歩により、一部のラボ用途で容積式ポンプの需要が代替される可能性があります。)

セグメント分析

1. タイプ別: 蠕動ポンプ技術がイノベーションの波を牽引

往復動ポンプは、2024年の収益で44%の容積式ポンプ市場シェアを占め、精製所、化学反応器、高圧ボイラー給水などの用途における比類のない圧力能力と精密なストロークごとの制御を証明しています。対照的に、蠕動ポンプソリューションは、滅菌バイオプロセス、ラボ自動化、接着剤ディスペンシングの要件に牽引され、7.1%のCAGRで成長を牽引すると予想されています。QuantumおよびPERIPROシリーズのホースポンプは、50,000 cStを超える粘度でも±1%以下の偏差で連続流量を実現しており、これは以前は特殊なギアポンプに限られていた性能範囲です。動的シールの排除は交差汚染のリスクを最小限に抑え、ワクチン製造業者にとって決定的な要因となります。シングルユースカートリッジホースが切り替え時間を短縮するにつれて、蠕動ポンプサプライヤーはステンレス鋼ダイヤフラムポンプに匹敵する総所有コストモデルを市場に投入しています。

ギアポンプ、スクリューポンプ、ローブポンプは、潤滑、アスファルト、チョコレートの移送ラインで引き続き使用されており、せん断感受性のある流体に対して穏やかな処理が求められます。統合された可変周波数ドライブは、トルクを最適化し、圧力スパイクを緩和することで、ベアリング寿命を延ばします。ロータリーベーンポンプは、コンパクトな工作機械やHVAC潤滑油循環システムに対応し、かなりの中量ニッチ市場を維持しています。

2. 圧力定格別: 超高圧用途が加速

50 bar以下のシステムは、2024年に容積式ポンプ市場規模の48.6%を確保し、自治体水道や標準的な化学薬品注入スキッド全体で最大の設置ベースを占めました。しかし、150 barを超えるユニットは、ウォータージェット切断、炭素回収貯留注入、海底多相ブースティングに牽引され、最速の5.9%のCAGRで成長しています。これらの用途では、従来の設計では対応できない圧力が求められます。シールレスのラジアルピストンポンプは、製鉄所の水圧システムで600 barで稼働し、平均メンテナンス間隔が5年を超えると報告されています。一方、超高圧プランジャーアセンブリは、航空宇宙合金の特殊加工で14,000 barを超えています。51 barから150 barの範囲では、一体型脈動ダンパーを備えたダイヤフラムポンプが膜バイオリアクターの供給用途に利用され、設置面積、信頼性、エネルギー消費のバランスを取っています。

3. 最終用途産業別: 医薬品・バイオテクノロジーが成長をリード

水処理・廃水処理は、自治体が排水規制の強化と老朽化したインフラに対応したため、2024年の収益の31.5%を占め、最大のシェアとなりました。枠組み契約は15年に及ぶことが多く、定期的なスペアパーツとサービス需要を生み出しています。対照的に、医薬品・バイオテクノロジー施設は、連続生産ライン、細胞治療バッチの増加、Annex 1の滅菌義務に牽引され、2030年までに最速の6.8%のCAGRを記録すると予測されています。この分野では、閉鎖型シングルユーススキッドが低せん断でシールフリーの流路に排他的に依存しているため、容積式ポンプの市場シェアが上昇しています。食品・飲料加工業者は、アレルゲン分離を強化するために3-A準拠のツインスクリューユニットに投資しており、鉱業では再生可能マイクログリッドに接続されたエネルギー効率の高い三連ピストンポンプが指定されています。

石油・ガス分野は、ブラウンフィールドの人工揚水改修とLNG原料への投資に支えられ、引き続き重要な市場です。しかし、ガスはよりリーンになり、上流の設備投資が低排出資産にシフトするにつれて、2027年以降はプロジェクト数が穏やかになると予想されます。化学品生産業者は、腐食性モノマーの移送にマグネット駆動ギアポンプを引き続き採用しており、ゼロ漏洩排出と火災監視要員の削減を理由に挙げています。

地域分析

アジア太平洋地域は、2024年の収益の42.9%を占め、中国の100億元規模の揚水発電プログラムやインドの2700億米ドル規模の産業用水支出計画に支えられ、最も堅調な5.7%のCAGRを達成しました。現地のOEMは原子力モーター冷却材の受注を確保するために鋳造品質を向上させていますが、医薬品グレードのホースポンプでは依然として欧米ブランドが好まれています。日本の荏原製作所は、160億円を投じて液体水素ポンプ試験ハブを建設しており、クリーンエネルギーキャリアに対する長期的な国家的な焦点を示しています。

北米は、精製所やシェールガス事業全体に大規模な既存設備を維持しており、新規設備投資が横ばいになる中でも堅調なアフターマーケット収益を提供しています。政府が支援するPFAS排出規制も、高度酸化および膜システムに対する州レベルの資金を押し上げており、これらはいずれも化学薬品計量ポンプに依存しています。欧州はエネルギーコストの変動に苦慮していますが、厳格な排水および食品安全規制を施行しており、健全なスペアパーツ事業を維持しています。ラテンアメリカの鉱業拡大は、高圧スラリー移送の需要を促進していますが、通貨安が設備投資を遅らせることもあります。中東およびアフリカは、脱塩と生産水再注入を優先しており、予算感度があるにもかかわらず、耐腐食性二相ステンレス鋼三連ポンプの機会を生み出しています。

競争環境

業界の統合は続いています。Chart IndustriesとFlowserveの全株式合併により、190億米ドルのフロー技術サプライヤーが誕生し、アフターマーケット収益は37億米ドルを超え、極低温、ポンプ、バルブのポートフォリオを複数のサイトにわたる枠組み合意にまとめることができるようになります。HoneywellによるSundyneの21.6億米ドルでの買収は、同社のエンジニアリング機器部門を強化し、再生可能燃料市場向けのポンプとコンプレッサーへのアクセスを可能にします。

技術差別化は、エネルギー削減とデジタルサービスに重点を置いています。NETZSCHのPERIPROシリーズは、最適化されたローター形状により最大30%の電力削減を謳っており、統合されたエッジアナリティクスは、時間ベースのスケジュールではなく、振動トレンドの偏差に基づいてサービス派遣をトリガーします。EBARAの水素ポンプ試作機は、-253°Cの液化キャリア温度をターゲットにしており、新興のバリューチェーンにおいて先行者利益を確立しています。ティア2プレーヤーは、ステンレス鋼価格の急騰による調達リスクに直面しており、インド、ベトナム、メキシコの鋳造工場で鋳造品の二重認定を行うことで対応しています。

最近の業界動向

* 2025年6月: Chart IndustriesとFlowserveは、全株式取引による合併に合意しました。これにより、統合された企業価値は約190億米ドルとなり、年間3億米ドルのコストシナジーが目標とされています。

* 2025年6月: Honeywellは、再生可能燃料市場向けのエンジニアリングポンプとコンプレッサーを追加するため、Sundyneを21.6億米ドルで買収しました。

* 2024年10月: Ingersoll Randは、APSCO、Blutek、UT Pumpsの買収を通じて油圧能力を拡大しました。これらの買収額は1億3500万米ドルと評価されています。

* 2024年9月: 荏原製作所は、日本に本格的な液体水素ポンプ試験センターを建設するために160億円を投じることを発表しました。世界初の液体水素ポンプ商用製品試験施設であるE-HYETEC(Ebara Hydrogen Equipment Test and Development Center)は、実際の液体水素を使用して試験を行います。

このレポートは、グローバル容積式ポンプ市場に関する詳細な分析を提供しています。

まず、市場規模と成長予測についてですが、容積式ポンプ市場は2025年に293.8億米ドルに達し、2030年までには年平均成長率(CAGR)4.42%で成長し、353.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 産業廃水処理におけるコンプライアンス関連支出の急増。

2. 石油・ガス上流部門におけるブラウンフィールド改修サイクルの活発化。

3. プロセス自動化による精密な薬液注入の需要増加。

4. 衛生ポンプに対する厳格な食品安全基準の適用。

5. バイオ医薬品分野におけるモジュラースキッドでのマイクロ容積式ポンプの必要性。

6. 電動化された遠隔鉱業におけるエネルギー効率の高い容積式ポンプへの需要。

一方で、市場の成長を抑制する要因も存在します。

1. 遠心ポンプと比較して高い運用・保守(O&M)コスト。

2. 高処理量プロセスにおける粘度制限。

3. ステンレス鋼および合金価格の変動性。

4. ラボ需要を侵食するバルブレスマイクロ流体技術の台頭。

地域別に見ると、アジア太平洋地域が市場をリードしており、2024年の収益の42.9%を占め、5.7%のCAGRで成長すると見込まれています。これは、中国の揚水発電プロジェクトや日本の水素関連投資といった大規模なインフラプロジェクトが背景にあります。

ポンプのタイプ別では、蠕動ポンプが最も急速に成長しているセグメントであり、医薬品およびバイオプロセス分野からの需要に大きく牽引され、2030年までに7.1%のCAGRを記録すると予測されています。

規制面では、廃水ゼロ排出規制、より厳格な食品安全基準、およびEU-GMP Annex 1の無菌性要件が、複数の産業におけるポンプの交換およびアップグレードサイクルを加速させています。また、原材料価格の変動、特にステンレス鋼やニッケル価格の高騰は、メーカーの利益率を圧迫しており、企業は見積もり有効期間の短縮、先物契約によるヘッジ、または複合材料の検討といった対策を講じています。

競争環境においては、Chart IndustriesとFlowserveの合併やHoneywellによるSundyneの買収など、業界内での統合が進行しており、競争力学を再構築し、アフターマーケットの規模を拡大しています。主要な市場プレイヤーとしては、Flowserve Corporation、Xylem Inc.、Sulzer AG、KSB SE & Co. KGaA、SPX FLOW Inc.、ITT Inc.、Ampco Pumps Company Inc.、NETZSCH Holding、Pentair PLC、LEWA GmbH、Grundfos Holding A/S、Dover Corp. (PSG)、Ingersoll Rand (Gardner Denver)、Alfa Laval AB、Atlas Copco AB、Graco Inc.、Gorman-Rupp Co.、IDEX Corporation、Wilo SE、Tsurumi Pumpなどが挙げられます。

本レポートでは、市場をタイプ別(往復動、回転、蠕動)、圧力定格別(50 bar以下、51~150 bar、150 bar超)、最終用途産業別(石油・ガス、発電、水・廃水、化学・石油化学、食品・飲料、医薬品・バイオテクノロジー、鉱業・鉱物、パルプ・紙など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細に分析しています。さらに、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望についても網羅しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業廃水規制遵守支出の急増

- 4.2.2 上流石油・ガス分野のブラウンフィールド改修サイクル

- 4.2.3 プロセス自動化による精密な投薬

- 4.2.4 衛生ポンプに対する厳格な食品安全基準

- 4.2.5 バイオ医薬品モジュラースキッドにはマイクロPDポンプが必要

- 4.2.6 電化された遠隔採掘にはエネルギー効率の高いPDポンプが必要

-

4.3 市場の阻害要因

- 4.3.1 遠心ポンプ代替品と比較した高いO&Mコスト

- 4.3.2 高スループットプロセスにおける粘度制限

- 4.3.3 不安定なステンレス鋼および合金価格

- 4.3.4 バルブレスマイクロ流体デバイスによるラボ需要の食い込み

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 往復動式(ピストン、プランジャー、ダイヤフラム)

- 5.1.2 ロータリー式(ギア、スクリュー、ローブ、ベーン)

- 5.1.3 ペリスタルティック式

-

5.2 圧力定格別

- 5.2.1 50 barまで

- 5.2.2 51~150 bar

- 5.2.3 150 bar超

-

5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 発電

- 5.3.3 水・廃水

- 5.3.4 化学・石油化学

- 5.3.5 食品・飲料

- 5.3.6 医薬品・バイオテクノロジー

- 5.3.7 鉱業・鉱物

- 5.3.8 パルプ・紙

- 5.3.9 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 北欧諸国

- 5.4.2.7 ロシア

- 5.4.2.8 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 東南アジア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Flowserve Corporation

- 6.4.2 Xylem Inc.

- 6.4.3 Sulzer AG

- 6.4.4 KSB SE & Co. KGaA

- 6.4.5 SPX FLOW Inc.

- 6.4.6 ITT Inc.

- 6.4.7 Ampco Pumps Company Inc.

- 6.4.8 NETZSCH Holding

- 6.4.9 Pentair PLC

- 6.4.10 LEWA GmbH

- 6.4.11 Grundfos Holding A/S

- 6.4.12 Dover Corp. (PSG)

- 6.4.13 Ingersoll Rand (Gardner Denver)

- 6.4.14 Alfa Laval AB

- 6.4.15 Atlas Copco AB

- 6.4.16 Graco Inc.

- 6.4.17 Gorman-Rupp Co.

- 6.4.18 IDEX Corporation

- 6.4.19 Wilo SE

- 6.4.20 Tsurumi Pump

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

容積式ポンプは、一定量の流体を密閉された空間に閉じ込め、その空間の容積を周期的に変化させることで流体を送り出す方式のポンプを指します。この原理により、吐出圧力にほとんど影響されずに一定量の流体を送ることが可能であり、高圧での送液や、粘度の高い流体、あるいは精密な流量制御が求められる用途において特に優れた性能を発揮します。遠心ポンプが流体の運動エネルギーを利用して圧力を発生させるのに対し、容積式ポンプは流体を物理的に押し出すため、自吸能力が高く、配管内の空気を排出して自ら流体を吸い上げることができます。

容積式ポンプはその作動原理によって多種多様な種類に分類されます。主なものとしては、まず「往復動ポンプ」が挙げられます。これはピストン、プランジャー、またはダイヤフラムといった部品が往復運動することで流体を吸入・吐出するタイプです。ピストンポンプはシリンダー内でピストンが往復し、プランジャーポンプは細長いプランジャーが往復することで高圧を発生させやすい特徴があります。ダイヤフラムポンプは、ダイヤフラム(膜)が変形することで流体を送るため、ポンプ内部と流体が直接接触せず、腐食性流体や衛生的な流体の移送に適しています。これらのポンプは、一般的に脈動を伴うものの、非常に高い圧力を発生させることが可能です。

次に、「回転ポンプ」があります。これは回転する部品によって流体を連続的に移送するタイプで、往復動ポンプに比べて脈動が少なく、滑らかな送液が可能です。代表的なものに、ギアポンプ、スクリューポンプ、ベーンポンプ、ロータリーローブポンプ、ペリスタルティックポンプなどがあります。ギアポンプは、互いに噛み合う歯車が回転することで流体を移送し、構造がシンプルで堅牢なため、油圧システムや潤滑油の供給などに広く用いられます。スクリューポンプは、複数のスクリュー(ねじ)が回転することで流体を軸方向に送り出し、非常に粘度の高い流体や固形物を含む流体でも脈動が少なく、安定して移送できるのが特徴です。ベーンポンプは、ローターに設けられたベーン(羽根)が遠心力やスプリングによってシリンダー内壁に押し付けられ、容積を変化させて流体を送ります。可変容量型も存在し、油圧ポンプとして広く利用されます。ロータリーローブポンプは、複数のローブ(羽根)が同期して回転し、食品や医薬品など衛生性が求められる分野で、固形物を含む流体や高粘度流体の移送に用いられます。ペリスタルティックポンプ(チューブポンプ)は、チューブをローラーで押し潰すことで流体を送るため、流体がポンプ本体に接触せず、無菌性や精密な流量制御が求められる用途で重宝されます。

容積式ポンプの用途は非常に広範です。化学プラントでは、精密な薬液の注入や移送、高粘度液の送液に不可欠です。石油・ガス産業では、原油や潤滑油の移送、高圧注入などに用いられます。食品・飲料産業では、チョコレートやシロップ、乳製品などの高粘度液や、固形物を含む製品の移送、充填に衛生的なロータリーローブポンプやスクリューポンプが活躍します。医薬品製造においては、精密な薬液の計量注入や、無菌環境での流体移送にダイヤフラムポンプやペリスタルティックポンプが不可欠です。その他、水処理施設での凝集剤や消毒剤の注入、自動車の燃料噴射ポンプや油圧パワーステアリング、建設機械の油圧システム、高圧洗浄機など、多岐にわたる分野でその特性が活かされています。

関連技術としては、まず材料科学の進歩が挙げられます。耐食性、耐摩耗性、耐熱性に優れた特殊合金、セラミックス、高機能ポリマーなどの開発により、ポンプの寿命延長や適用範囲の拡大が進んでいます。また、流体の漏れを防ぐためのシール技術も重要であり、メカニカルシールやマグネットカップリングなどの高性能なシール技術がポンプの信頼性を高めています。さらに、ポンプの運転を最適化するための制御技術も進化しており、インバーターによる回転数制御で流量を精密に調整したり、センサー技術と組み合わせることで圧力、流量、温度などをリアルタイムで監視し、異常を検知するシステムが導入されています。これにより、省エネルギー化や予知保全が可能となり、プラント全体の効率向上に貢献しています。騒音や振動の低減技術も、快適な作業環境の実現や設備の長寿命化に寄与しています。

市場背景としては、産業の高度化と多様化に伴い、容積式ポンプの需要は堅調に推移しています。特に、精密な流量制御や高圧送液が求められる化学、医薬品、食品、石油・ガスなどの基幹産業において、その重要性は増しています。また、環境規制の強化や省エネルギー意識の高まりから、より高効率で信頼性の高いポンプが求められる傾向にあります。一方で、遠心ポンプと比較して構造が複雑で、摩耗部品が多く、メンテナンスコストがかかることや、脈動の発生が課題となる場合もあります。しかし、IoTやAI技術の導入によるスマート化、すなわち遠隔監視や予知保全システムの構築が進むことで、これらの課題を克服し、運用コストの削減や稼働率の向上を図る動きが活発化しています。

将来展望としては、容積式ポンプはさらなる進化を遂げると考えられます。一つは、IoTやAIを活用した「スマートポンプ」の開発です。ポンプの運転データをリアルタイムで収集・分析し、故障の予兆を検知したり、最適な運転条件を自動で調整したりすることで、メンテナンスの効率化とダウンタイムの削減が期待されます。また、エネルギー効率の向上も重要なテーマであり、より低消費電力で高効率なポンプの開発が進むでしょう。これには、流体解析技術の進化による内部構造の最適化や、モーター効率の向上などが寄与します。さらに、水素エネルギーやバイオ燃料といった次世代エネルギー分野での応用拡大も期待されます。これらの新しい流体に対応するための、耐圧性、耐食性、安全性に優れた新素材の開発や、特殊な流体特性に合わせたポンプ設計が求められるでしょう。小型化、軽量化、モジュール化も進み、より多様な設置環境や用途に対応できるようになることで、容積式ポンプは今後も産業界の発展を支える重要な基盤技術であり続けると考えられます。