世界のポジトロン断層撮影市場:製品種類別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

陽電子放射断層撮影の2025年の市場規模は11.3億ドルで、2030年には13.6億ドルに拡大すると予測され、年平均成長率(CAGR)は3.71%です。高感度分子イメージングへの旺盛な需要と精密腫瘍学への採用が加速していることが、この着実な拡大を説明しています。

陽電子放射断層撮影の市場規模が拡大傾向にあるのは、医療システムが分子イメージングを精密腫瘍学、認知症ケア、虚血性心疾患プロトコルに不可欠と見なしているためです。

成熟した病院では、10年以上前のスキャナーを、軸方向視野が194cmで検出器の感度が10倍になる全身用ユニットに交換し、全身スキャンを1分未満で行えるようにし、トレーサー線量を80%削減しています。

一方、新興経済国は、譲許的な融資を利用して最初のサイクロトロンを設置し、装置発注の下支えとなるアイソトープ供給を確保しています。ベンダーは、外来患者チェーンの先行投資リスクを最小化する従量制のサービス契約を構築することで、普及を強化しています。

人工知能の統合が第二の成長の柱となります。クラウドホスティングされたアルゴリズムは、PET/CTで6種類のがんを数秒で識別し、放射線技師のボトルネックを解消し、診断の信頼性を高めています [2]。プロバイダーは、ソフトウェア・バンドル・スキャナーは余分なスタッフを増やすことなくスループットを向上させると推測しています。その結果、調達チームは、検出器の性能とアルゴリズムの更新ロードマップを組み合わせたライフタイムバリューの指標を評価し、競争入札を再構築しています。

レポートの要点

- 10倍の感度向上を実現する全身用PETプラットフォームが、旧型装置からの置き換えを加速。

- 年間スキャン数の47%は腫瘍学が占めていますが、CAGRが最も速いのは神経学で4.4%です。

- 18F-FDGはトレーサーの59.5%を占めていますが、68Ga-PSMAの需要は年間4.1%増加しています。

- 病院が依然として圧倒的なエンドユーザー(52%)である一方、外来画像診断センターは短い予約待ちを背景に年平均成長率4.8%で拡大。

- 陽電子放射断層撮影装置の市場シェアは北米が38.9%を占める一方、アジア太平洋地域は年平均成長率5.2%と最も高い成長率を記録。

- FDAの安定性試験規則により、米国のPET薬剤施設1カ所あたりの年間コストが300万ドル増加。

- サハラ以南のアフリカにおける労働力格差は、ドナーからの資金提供にもかかわらずスキャナーの設置が限られていることに直結

がんと神経変性疾患の世界的負担の増加

がんの罹患率は上昇の一途をたどっています。米国だけでも、米国癌協会は2022年の新規癌診断件数を1,918,030件と推定しており、その内訳は乳癌290,560件、前立腺癌268,490件、大腸癌151,030件です[3] 。PETは、構造的な異常よりも先に代謝の変化を検出することができるため、早期病期分類や治療モニタリングに不可欠なツールです。神経学の分野では、復旦大学の研究者がパーキンソン病のαシヌクレイン凝集体を可視化するトレーサーを検証し、早期介入への期待を高めています。このような機能に対する臨床の精通度が高まることで、スキャナーのユーティリティ率は高く維持され、定期的な技術更新に対する病院のコミットメントの下支えとなっています。

高まる技術の進歩

長さ194cmのuEXPLORERのようなトータルボディスキャナーは、10倍の感度向上を実現し、トレーサー線量を80%以上削減しながら、1分未満で全身を撮影することができます。プロバイダーは、このような改善が、スタッフの労働時間を増やすことなく患者のスループットを向上させ、アップグレードの経済的正当性を高めると推測しています。以下、NeuroEXPLORERは1.64mmの空間分解能を達成し、これまで検出閾値以下であった脳構造の可視化を可能にします。これらのプラットフォームをAI腫瘍検出ツールと統合することで、報告書の納期を短縮することができます。

放射性医薬品におけるPET分析需要の増加

10億米ドルを超える大型製薬企業との取引は、患者選択と治療モニタリングの両方でPETを活用する治療薬パイプラインへの信頼を裏付けるものです。ノバルティスとブリストル・マイヤーズ スクイブによる放射性医薬品新興企業の買収は、画像診断センターに、適応症に特化したトレーサーの種類が増えれば、対応するスキャナーと製造能力が必要になるというシグナルを送っています。新規トレーサーは高額な償還を要求されることが多いため、サイクロトロンへの投資回収が早まることが予想され、アイソトープ製造能力の地域間競争が激化しています。

画像誘導治療へのシフト

PSMA-PETの発見により、高リスク症例の最大3分の1で前立腺がんの放射線治療計画が変更され、照射野の描出が改善され、健常組織が温存されるようになりました[4] 。脊髄性疼痛においても、18F-FDG PET/MRIにより、12人の複雑な患者のうち8人の治療計画が変更されました。臨床医は、治療計画は今や分子信号の明瞭さにかかっており、高度PETはオプションではなく、不可欠なものとなっていると推察しています。

前立腺癌における68Ga-PSMA PETの政府による保険償還

北米、ヨーロッパ、アジアの一部の保健機関は、転移評価における感度が80%以上、特異度が90%近くであることを理由に、68Ga-PSMA-11画像診断に対する支払いを承認しました。診療報酬が明確になったことで、外来画像診断センターはPET専用室を設置するようになり、サービスの地理的な普及が促進されています。プロバイダーは、これらの方針を予測可能なキャッシュフローに変換し、新しいスキャナーの資金調達の際の信用プロファイルを強化します。

放射性同位元素の半減期の短縮

18Fの半減期は110分であるため、輸送距離が制限され、地方市場ではサービス格差が生じます。GEヘルスケアのMINItrace Magniのようなコンパクトなサイクロトロンから、半減期3.33時間の61Cu-PSMAのような新しいトレーサーまで、さまざまなソリューションがあります。プロバイダーは、こうした動きを、集中生産への依存が徐々に緩み、アイソトープ・サプライヤー間の競争力学が再構築される可能性を示す初期の証拠と解釈しています。

厳しい規制の枠組み

米国食品医薬品局(FDA)は現在、すべてのPET薬剤施設において毎年の安定性試験を義務付けています。欧州の規制当局は、自社製剤に関するさまざまな規則を維持しており、多国間のトレーサー展開を複雑にしています。そのため、企業はより大きなコンプライアンス予算を割り当て、病院はトレーサーポートフォリオを選択する際に潜在的な供給ボトルネックを予測し、規制がスキャナー調達の決定における戦略的変数であることを強調しています。

限られた熟練核医薬品労働力

サハラ以南のアフリカでは核医学技師が不足しているため、医薬品予算がある場合でもPETの導入が制限されています。テレラジオロジー・ネットワークとAIトリアージ・ソリューションは画像処理の滞りを軽減するのに役立ちますが、放射線化学者と物理学者のトレーニング要件は、完全なモダリティ展開の障壁として残っています。医療システムの幹部は、ベンダーが提供する人材開発プログラムを入札基準の一部として評価するようになっており、ハードウェアと同様に教育面でも売り込みの形を変えています。

セグメント分析

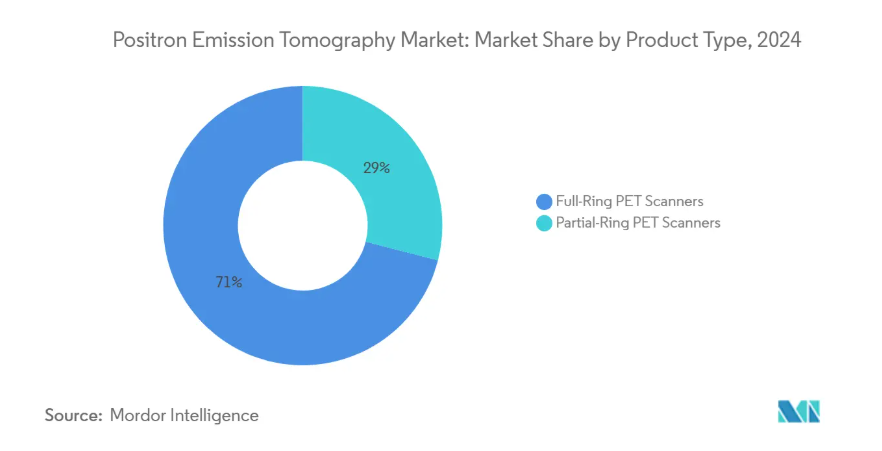

製品の種類: フルリングPETが優勢、パーシャルリングが勢い増す

フルリングスキャナーは、2024年の陽電子放射断層撮影(PET)市場シェアの71%を占め、その市場規模の優位性は、比類のない感度と全身をカバーすることにあります。施設は、困難な腫瘍学的症例をサポートするために最高画質を頼りにしており、初期費用が高くなるにもかかわらず、購入の根拠を強めています。論理的な帰結として、研究の威信を狙う施設は、ほとんど必ずフルリング設計を選択します。

パーシャルリングシステムは、コンパクトなフットプリントを必要とする神経学および整形外科のサブスペシャリティを対象としているため、2030年までのCAGRは4.5%です。コスト削減と焦点の合った視野により、損益分岐点の低い手技量が実現するため、これらの装置は外来手術センターにとって魅力的です。脳専用PETの台頭は、既存の資産をカニバリゼーションすることなく収益源を多様化し、特殊なハードウェアが同じネットワーク内でフラッグシップの全身システムと共存できることを実証しています。

モダリティ PET/CTがリーダーシップを維持する一方、PET/MRIが成長を加速

PET/CTは、代謝と解剖学的詳細の融合が標準化されたがん病期分類プロトコルを支えるため、2024年のPositron Emission Tomography市場規模の81%を占めます。このモダリティは、大規模なインストールベースがベンダーのサービス収益を支えています。

PET/MRIは、小児科のような放射線感受性の高いコホートがより低線量の選択肢に引き寄せられるにつれて、CAGR 4.9%で最も速い成長を記録。胃がんに対する優れた軟部組織造影を示す金額別エビデンスが、PET/MRIの価値提案をさらに強固なものにしています。従って、病院はPET/MRIを、臨床転帰とESGに関連した放射線被曝の目標を同時に達成する投資として評価しています。

ラジオトレーサー/アイソトープ:18F-FDGがリードする一方、68Ga-PSMAが牽引役

18F-FDGは、腫瘍学、神経学、循環器学における汎用性の高さから、陽電子放射断層撮影の市場シェア59.5%を維持しています。半減期が110分であるため、崩壊によって使用可能な放射能が減少する前に、地域の流通ハブが複数の施設をカバーすることができるため、医療提供者はその半減期を高く評価しています。

68Gaベースのトレーサーは、PSMAとDOTATATEアプリケーションのおかげで年平均成長率4.1%を記録し、割高な償還を要求しています。68Ga-LNC1011のような新しい誘導体は、有望な腫瘍維持プロファイルを示し、セラノスティックスへのより深い浸透を示唆しています。このパイプラインは、ニッチなトレーサーがFDGの優位性を切り崩し、調達の複雑さを生み出しながらも臨床機会を拡大する、より広範な同位体パレットを示唆しています。

アプリケーション 神経学が急成長を示す一方、腫瘍学が優勢

腫瘍学がPET市場規模の47%を占めているのは、代謝イメージングが診断からサーベイランスに至るまで、がん管理の事実上すべての段階に影響を及ぼすからです。臨床医は標準化された取り込み値から予後予測値を推測し、精密医療におけるモダリティの役割を強化します。

神経学は、認知症と運動障害のイメージングが牽引し、CAGR 4.4%と最も急速に上昇しました。アミロイド、タウ、α-シヌクレインをターゲットとする画期的なトレーサーにより、PETは疾患修飾療法のゲートウェイとなり、神経内科医にとってこのモダリティの戦略的関連性が拡大します。心臓病学では、フルピリダズF-18がSPECTと比較して冠動脈疾患に対する高い診断効果を示しています。

エンドユーザー:病院がリードする一方、画像診断センターが急成長

病院が陽電子放射断層撮影の市場シェア52%を維持しているのは、統合された画像診断部門が患者のロジスティクスを簡素化し、入院患者の紹介ストリームを活用しているためです。また、中央スケジューリングにより、トレーサーの効率的な使用が可能になり、無駄が削減されます。

画像診断センターはCAGR 4.8%で拡大。待ち時間の短縮と透明性の高い価格設定に対する患者の嗜好を活用。外来患者のシフトにより、現在では放射線検査件数の40%が病院外で行われるようになっており、PET検査件数もその動きを反映しています。

地域分析

2024年のPET市場シェアは38.9%を占め、南米アメリカが最大の地域貢献国であることに変わりはありません。米国の固定PET施設は前年比10.2%のスキャン増加を記録し、1システムあたり平均1,495件の検査を実施。ウィスコンシン州でのOmni Legend PET/CTの国内製造は、オンショアサプライチェーンを支持する政策の勢いを強調。現地生産は、部品の流れに影響を与える地政学的なショックに対して市場を緩衝するというのが、政策に誘発された推論です。

アジア太平洋地域の2030年までの年平均成長率は5.2%と最速。中国の医療用アイソトープに関する中長期開発計画は、国内のトレーサー技術革新の起爆剤となっており、中山大学がんセンターはすでに3万件以上の全身PET/CT検査を記録しています。このような量の密集は、規模の経済によって放射性医薬品の価格設定が近いうちに下降に転じ、近隣市場にとっての値ごろ感が高まる可能性を示唆しています。

ヨーロッパでは、GEヘルスケア率いる2,530万ユーロのThera4Careコンソーシアムのような研究協力に支えられた安定した需要があります。しかし、トレーサーの自社生産に関する規則が異質であるため、コンプライアンス上のオーバーヘッドが発生し、サプライヤーの戦略が分断されています。PRISMAP放射性核種生産アライアンスは、供給の調和を目指しており、その進展は、センターが予想されるアイソトープの入手可能性に合わせて購入を調整することにより、スキャナーの調達スケジュールに影響を与える可能性が高い。

競合他社の状況

GEヘルスケア、シーメンス・ヘルスイニアーズ、フィリップスの多国籍企業3社は、深い研究開発予算とサービスネットワークを活用し、陽電子放出断層撮影装置の市場シェアの大部分を占めています。GEヘルスケアが日本メジフィジックスの残り50%の株式を取得したことで、アジアにおけるトレーサー供給の主導権が拡大し、機器と放射性医薬品を統合した提案が可能になります。このような垂直統合により、品質管理が強化され、価格設定が柔軟になります。

検出器材料、軸方向フィールド長、AIワークフローツールによる差別化により、競争は激化しています。シーメンス・ヘルティニアーズのBiograph Trinionは、飛行時間分解能を高めるためにシリコン光電子増倍管技術を導入。ユナイテッドイメージングのトータルボディプラットフォームは、生の感度を増幅し、研究機関の間でニッチを開拓。このようなスペックシートの進歩は、戦略的パートナーシップと共存しています。GEヘルスケアは、サターヘルスと7年間の契約を結び、カリフォルニア州の300以上の施設をAI対応の統一された画像処理バックボーンに置き、このベンダーをトランザクションベースのサプライヤーではなく、長期的なデジタルパートナーとして位置づけています。

最近の産業動向

- 2025年3月 2025年3月:GEヘルスケアは、冠動脈疾患検出のためのPET心筋灌流イメージングへのアクセスを拡大するFlyrcado(flurpiridaz F-18)の初期商業用量を提供。

- 2025年1月 GE HealthCareとSutter Healthは、州全体のPET/CTアップグレードを含むAI搭載イメージングを300施設に展開する7年間の契約を締結。

- 2024年12月 GEヘルスケアは、日本メジフィジックスの残りの株式を取得し、日本の主要な放射性医薬品メーカーの所有権を確保することに合意。

陽電子放射断層撮影産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 癌と神経変性疾患の世界的な負担増

4.2.2 技術進歩の拡大

4.2.3 サイクロトロンと集中型放射線薬局ネットワークの拡大

4.2.4 放射性医薬品におけるPET分析需要の増加

4.2.5 画像誘導治療へのシフト

4.2.6 前立腺がんにおける68Ga-PSMA PETの政府償還(オーストラリア、ドイツ)

4.3 市場の阻害要因

4.3.1 放射性同位元素の半減期の短さ

4.3.2 厳しい規制ガイド

4.3.3 サハラ以南のアフリカにおける熟練した核医学医療従事者の不足

4.3.4 新規α放出核種トレーサーのFDA承認経路の遅延

4.4 金額/サプライチェーン分析

4.5 規制上の展望

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模と成長予測

5.1 製品種類別(金額)

5.1.1 フルリングPETスキャナー

5.1.2 部分リングPETスキャナー

5.2 モダリティ別

5.2.1 スタンドアロンPET

5.2.2 PET/CT

5.2.3 PET/MRI

5.3 放射性トレーサー/アイソトープ別

5.3.1 18F-フルオロデオキシグルコース(18F-FDG)

5.3.2 68Gaトレーサー(DOTATATE、PSMA)

5.3.3 82Rbおよび13N-アンモニア(心臓)

5.3.4 64Cuおよびジルコニウム-89免疫PET

5.4 用途別

5.4.1 腫瘍

5.4.2 循環器

5.4.3 神経学

5.4.4 炎症・その他

5.5 エンドユーザー別

5.5.1 病院

5.5.2 画像診断センター

5.5.3 その他

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 GE HealthCare

6.4.2 Siemens Healthineers AG

6.4.3 Koninklijke Philips N.V.

6.4.4 Canon Medical Systems Corp.

6.4.5 United Imaging Healthcare Co. Ltd.

6.4.6 Mediso Ltd.

6.4.7 CMR Naviscan Corporation

6.4.8 Bruker Corporation

6.4.9 Positron Corporation

6.4.10 Spectrum Dynamics Medical Ltd.

6.4.11 Agfa HealthCare NV

6.4.12 Segami Corporation

6.4.13 SOFIE Biosciences, Inc.

6.4.14 Eckert & Ziegler Strlzg AG

6.4.15 Neusoft Medical Systems Co. Ltd.

6.4.16 Hitachi Ltd.

6.4.17 Hyperfine, Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***