ポジトロン断層撮影 (PET) 市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

陽電子放出断層撮影(PET)市場レポートは、製品タイプ(スタンドアロンPETシステム、PET/CTシステム、PET/MRIシステム、サイクロトロン、ソフトウェア&サービス)、検出器技術(光電子増倍管、シリコン光電子増倍管)、用途(腫瘍学など)、エンドユーザー(病院・クリニックなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

陽電子放出断層撮影(PET)市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、陽電子放出断層撮影(PET)市場の規模とシェア分析、成長トレンド、および2026年から2031年までの予測を詳細にまとめたものです。製品タイプ(スタンドアロンPETシステム、PET/CTシステム、PET/MRIシステム、サイクロトロン、ソフトウェア&サービス)、検出器技術(光電子増倍管、シリコン光電子増倍管)、アプリケーション(腫瘍学など)、エンドユーザー(病院・クリニックなど)、および地域(北米など)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

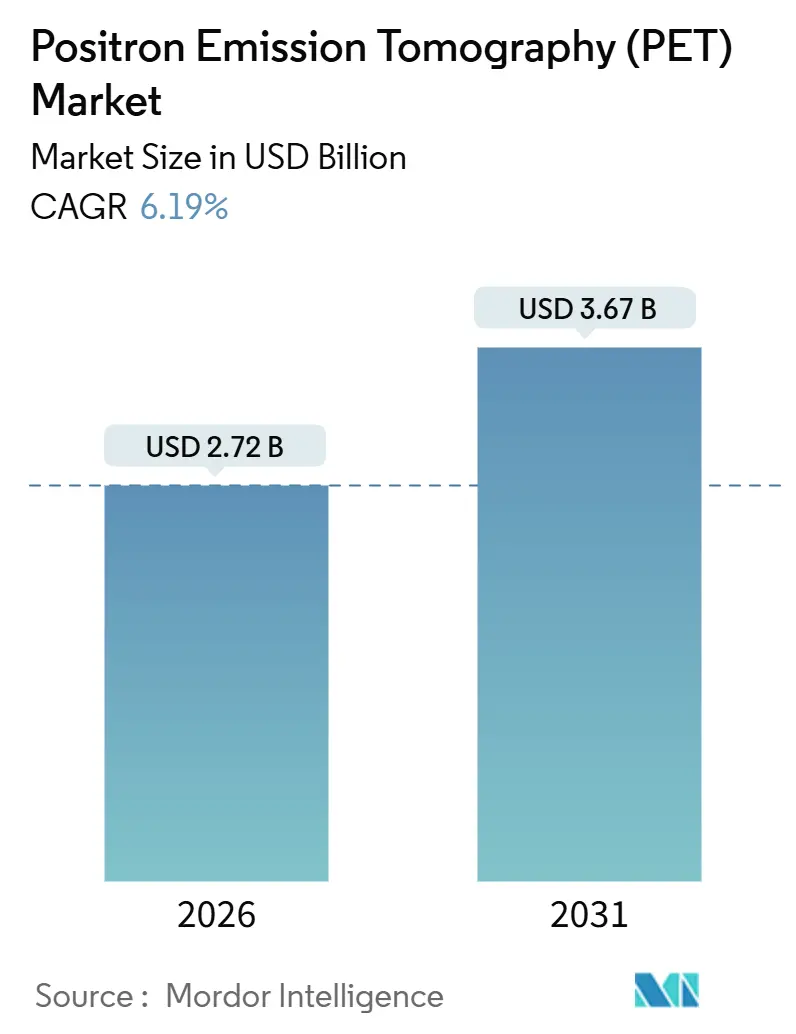

PET市場は、2026年には27.2億米ドルと推定され、2031年には36.7億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.19%です。市場は高い集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。主要なプレーヤーには、シーメンスヘルスケア、GEヘルスケア、コニンクリケ・フィリップスN.V.、キヤノンメディカルシステムズ、ユナイテッドイメージングヘルスケアなどが挙げられます。

主要な市場動向と推進要因

市場の勢いは、シリコン光電子増倍管(SiPM)検出器によるスキャン時間の40%短縮、超低線量イメージングを可能にする全身PETプラットフォーム、診断精度を維持しつつ取得時間を10分未満に短縮する人工知能(AI)再構成ソフトウェアによってもたらされています。

* 腫瘍学症例の増加: 腫瘍学は現在の需要の3分の2以上を占めており、PETイメージングは病期診断と治療反応モニタリングに不可欠です。米国では2025年にがん診断数が2024年比3.2%増の205万件に達すると予想され、世界的には2040年までに新規症例が2800万件に達する可能性があります。しかし、日常的なサーベイランスに対する償還が限られていることが成長を抑制しています。

* 完全デジタルPET検出器への急速な移行: SiPMモジュールは2025年の新規システム設置の44%を占め、2年前の31%から増加しました。250ピコ秒未満のタイミング分解能は信号対雑音比を2倍にし、40%のワークフロー高速化または50%のトレーサー線量低減を可能にします。SiPM検出器は光電子増倍管(PMT)よりも25%高価ですが、製造規模の拡大により3年以内に価格が同等になると期待されています。

* ハイブリッドPET/CTおよびPET/MRIプラットフォームの採用拡大: PET/MRIの需要は、CT融合では得られない軟部組織のコントラストを求める神経科学および心臓病学センターで増加しています。

* OECD諸国における償還範囲の拡大: 米国のメディケアや欧州の国民医療制度における償還範囲の拡大が市場を後押ししています。

* 超低線量イメージングを可能にする全身PETの商業化: 2024年には視野が100センチメートルを超える全身スキャナーが導入され、小児や長期研究において放射線量を1 MBq/kgまで低減できるようになりました。しかし、1台あたり500万米ドルを超える設備投資と、全身カバレッジに対する既存の償還コードの不足が、研究センター以外での普及を制限しています。

* スキャン時間とコストを削減するAI対応画像再構成: 2024年から2025年にかけて、キヤノン、GE、シーメンスからディープラーニングPET再構成ツールがFDAの承認を受けました。これにより、5分間の取得で診断画像が得られ、スループットが約3分の1向上します。しかし、統合の課題や放射線科医の懐疑的な見方から、2025年までにAI再構成を導入した米国センターは28%に留まっています。

市場の阻害要因

* PETシステムの高額な初期費用と維持費: デジタルPET/CTシステムは平均380万米ドル、PET/MRIは450万米ドルを超え、年間サービス契約は30万米ドルに達することもあります。これにより、特に新興市場や地方地域での導入が制限されています。

* 放射性同位体(18F-FDG)サプライチェーンの脆弱性: トレーサーの半減期が110分と短いため、サイクロトロンの近接性が必要ですが、ネットワークは12のOECD諸国に集中しています。2024年と2025年の停止により、数千件のスキャンがキャンセルされ、単一サプライヤーへの依存が浮き彫りになりました。

* 68Ge/68Ga生成器の生産能力の制限: これはセラノスティクスやPSMAイメージングの採用に影響を与えています。

* AI駆動診断におけるデータガバナンスの課題: HIPAAやGDPRなどの規制が導入の障壁となっています。

* 放射性同位体の短い半減期: 特に地方地域でのアクセスを制限します。

* 厳格な規制ガイドライン: 米国や欧州連合における規制が市場の成長を抑制する可能性があります。

* サハラ以南アフリカにおける熟練した核医学従事者の不足。

* 新規アルファエミッタートレーサーに対するFDA承認経路の遅延。

セグメント別分析

* 製品タイプ別: PET/CTシステムが2025年の収益の42.46%を占め、腫瘍学における確固たる地位と有利な償還を背景に優位に立っています。一方、PET/MRIプラットフォームは、神経学および心臓病学の臨床医がMRIの軟部組織コントラストを重視するため、2031年までに10.62%のCAGRで成長すると予測されています。ソフトウェアとサービスは、コストを運用予算に分散させるサブスクリプションモデルへの移行を反映し、2025年に12.3%増加しました。

* 検出器技術別: 光電子増倍管(PMT)は、大規模な設置ベースとシステムあたり50万米ドルの価格優位性により、2025年には依然として収益の56.24%を占めていました。しかし、シリコン光電子増倍管(SiPM)は、40%高速なスキャンと病変検出能力の2倍の向上により、2031年までに年間9.67%で成長すると予測されています。

* アプリケーション別: 腫瘍学はスキャン量の71.74%を占める主要なアプリケーションですが、神経学イメージングは2031年までに8.52%のCAGRで最も急速に成長するセグメントとして位置付けられています。アルツハイマー病のPET需要は、タウトレーサーであるフロルタウシピルのFDA承認とアミロイドイメージングに対するCMS償還によって高まっています。心臓病学は2025年に6.8%成長しましたが、ルビジウム-82の償還が普及を制限しています。

* エンドユーザー別: 病院とクリニックは、大規模な被保険者人口と施設あたり800万米ドル近い設備予算に支えられ、2025年の需要の64.27%を占めました。研究機関は、製薬会社が意思決定を加速するためにPETを第II相腫瘍学試験の42%で利用していることから、9.41%のCAGRで拡大すると予想されています。

地域別分析

* 北米: 2025年の収益の42.83%を占め、1,740台の設置済みスキャナーと包括的なメディケアカバレッジに支えられています。この地域の5.8%の予測CAGRは、新規設置がデジタル交換に移行するため、世界平均を下回っています。

* アジア太平洋: 中国が2027年までにティア2都市に500台の新規スキャナーを導入する目標や、インドの1億2000万米ドルの診断インフラ配分に牽引され、2031年までに8.41%のCAGRで最も急速に成長すると予測されています。ユナイテッドイメージングは、競争力のある価格のシステムで2025年の中国の設置の52%を獲得しました。日本の高齢化は神経学スキャンを促進し、韓国のがんスクリーニングプログラムは腫瘍学の需要を維持しています。

* 欧州: ドイツの187台のスキャナーベースが腫瘍学能力を支え、フランスはセラノスティクス研究に焦点を当てた12台のユニットを追加しました。英国は2025年に6台のスキャナーを設置しましたが、2027年までに画像診断に2億ポンドを割り当てており、今後のより速い成長を示唆しています。

* 中東・アフリカおよび南米: GCCの民間病院の需要と、ブラジルのサンパウロ回廊における8台の新規システムに牽引されています。

競争環境

PET業界は中程度の集中度を示しています。シーメンスとGEはプレミアムデジタルプラットフォームとサブスクリプションベースのソフトウェアに注力し、ユナイテッドイメージングは中国国外で積極的な価格設定戦略を追求しています。特許出願を見ると、シーメンスは検出器のタイミングとモーション補正を優先し、GEはクラウド再構成を重視しています。ニッチなプレーヤーも専門的なニーズに対応しており、例えばCubresaは2025年に80万米ドルの乳房PETシステムをリリースしました。Blue Earth DiagnosticsやTelix Pharmaceuticalsのような放射性医薬品企業は、トレーサー開発と画像診断サービスを統合することで、従来の境界線を曖昧にしています。SOFIE Biosciencesのようなソフトウェア企業は、OEM製品と競合するAI再構成でFDAの承認を得ています。中国のベンダーはグローバル展開を計画しており、ユナイテッドイメージングは2025年に米国で初の510(k)申請を行い、欧州市場に参入し、今後の価格競争の激化を示唆しています。

最近の業界動向

* 2025年11月: GEヘルスケアは、精密腫瘍学イメージングを強化するOmni 128 cm全身PET/CTシステムに対し、CEマークを取得しました。

* 2025年6月: Telixは、前立腺がんPETへのアクセスを拡大するIlluccixガリウム-68 PSMA薬剤のイタリアでの承認を得ました。

* 2025年6月: ムンバイのS L Raheja病院は、AI対応デジタルPET/CTと3T MRIを導入し、小児診断を向上させました。

* 2025年3月: ヨルダンはIAEAの支援を受けて初の公立病院核医学センターを開設し、腫瘍学ケアにおけるPET/CT能力を増強しました。

本レポートは、ポジトロン放出断層撮影(PET)市場に関する詳細な分析を提供しています。PET市場は、主に腫瘍学、心臓病学、神経学、薬剤研究に用いられる、陽電子放出放射性トレーサーからの消滅光子を検出して3次元機能マップを作成する新規イメージングシステムを対象としており、サービス収益や再生品、ハイブリッドアドオン検出器は含まれません。

市場は2026年には27.2億米ドルと評価され、2031年までに年平均成長率(CAGR)6.19%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 腫瘍症例の増加

* 完全デジタルPET検出器への急速な移行

* ハイブリッドPET/CTおよびPET/MRIプラットフォームの採用拡大

* OECD諸国における償還範囲の拡大

* 超低線量イメージングを可能にする全身PETの商業化

* AIを活用した画像再構成によるスキャン時間とコストの削減

一方、市場の成長を抑制する要因としては、以下の点が指摘されています。

* PETシステムの高い設備投資と維持費用

* 放射性同位体(18F-FDG)サプライチェーンの脆弱性

* 68Ge/68Gaジェネレーターの生産能力の限界

* AI駆動診断におけるデータガバナンスの課題

市場は、製品タイプ(スタンドアロンPETシステム、PET/CTシステム、PET/MRIシステム、サイクロトロン、ソフトウェア&サービス)、検出器技術(光電子増倍管(PMT)、シリコン光電子増倍管(SiPM))、アプリケーション(腫瘍学、心臓病学、神経学、その他)、エンドユーザー(病院・クリニック、診断画像センター、研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

特に、PET/MRIプラットフォームは神経学および心臓病学の需要により年平均成長率10.62%で最も急速に成長しています。また、シリコン光電子増倍管(SiPM)はスキャン時間を40%短縮し、トレーサー線量を50%削減できるため、9.67%の成長率を牽引する重要な技術です。地域別では、中国とインドでの大規模な導入により、アジア太平洋地域が年平均成長率8.41%で最も速い成長が見込まれています。ベンダーは、AI再構成と分析をサブスクリプションとして提供し、経常収益源を創出するビジネスモデルへの転換を進めています。

調査は、放射線科医、核薬剤師、医療機器販売業者などへの一次調査と、FDA、国連Comtrade、OECDなどの公開データセットや業界団体の情報に基づく二次調査を組み合わせて実施されています。市場規模の算出と予測は、設置ベースの数と平均交換サイクルに基づくトップダウンアプローチと、サプライヤーの集計や入札価格のサンプリングによるボトムアップチェックを組み合わせて行われ、毎年更新されます。

競合状況については、市場集中度、市場シェア分析、およびGE HealthCare、Koninklijke Philips N.V.、Siemens Healthineers、Canon Medical Systems、Shimadzu Corporationなどを含む主要企業20社の詳細な企業プロファイルが含まれています。レポートでは、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 腫瘍症例の有病率の増加

- 4.2.2 全デジタルPET検出器への急速な移行

- 4.2.3 ハイブリッドPET/CTおよびPET/MRIプラットフォームの採用拡大

- 4.2.4 OECD諸国における償還範囲の拡大

- 4.2.5 超低線量イメージングを可能にする全身PETの商業化

- 4.2.6 スキャン時間とコストを削減するAI対応画像再構成

- 4.3 市場の阻害要因

- 4.3.1 PETシステムの高い設備投資と維持費

- 4.3.2 放射性同位体(18F-FDG)サプライチェーンの脆弱性

- 4.3.3 68Ge/68Gaジェネレーターの生産能力の制限

- 4.3.4 AI駆動診断におけるデータガバナンスの課題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(USD値)

- 5.1 製品タイプ別

- 5.1.1 スタンドアロンPETシステム

- 5.1.2 PET/CTシステム

- 5.1.3 PET/MRIシステム

- 5.1.4 サイクロトロン

- 5.1.5 ソフトウェア&サービス

- 5.2 検出器技術別

- 5.2.1 光電子増倍管 (PMT)

- 5.2.2 シリコン光電子増倍管 (SiPM)

- 5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 循環器学

- 5.3.3 神経学

- 5.3.4 その他

- 5.4 エンドユーザー別

- 5.4.1 病院&クリニック

- 5.4.2 診断画像センター

- 5.4.3 研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ABX Advanced Biochemical Compounds

- 6.3.2 Blue Earth Diagnostics

- 6.3.3 キヤノンメディカルシステムズ

- 6.3.4 Cubresa Inc.

- 6.3.5 Curium Pharma

- 6.3.6 Eckert & Ziegler

- 6.3.7 GEヘルスケア

- 6.3.8 Jubilant Radiopharma

- 6.3.9 Koninklijke Philips N.V.

- 6.3.10 Mediso Medical Imaging Systems

- 6.3.11 MinFound Medical

- 6.3.12 Neusoft Medical Systems

- 6.3.13 Positron Corporation

- 6.3.14 島津製作所

- 6.3.15 シーメンスヘルスケア

- 6.3.16 SOFIE Biosciences

- 6.3.17 Telix Pharmaceuticals

- 6.3.18 Thermo Fisher Scientific

- 6.3.19 United Imaging Healthcare

- 6.3.20 ZEISS Microscopy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポジトロン断層撮影(PET)は、体内の生理学的機能や代謝活動を画像化する核医学検査の一種でございます。この技術は、特定の分子に陽電子を放出する放射性同位体(トレーサー)を標識し、それを体内に投与することで機能的な情報を得ることを可能にします。トレーサーが体内の特定の組織や細胞に取り込まれると、そこから放出される陽電子が周囲の電子と衝突し、対消滅を起こします。この対消滅の際に発生する2つのガンマ線が、互いに180度の方向に同時に放出されるという物理的特性を利用し、PETスキャナーがこれを検出します。検出されたガンマ線の情報をもとに、コンピューターがトレーサーの分布を三次元画像として再構成し、病変部位の代謝活動や血流、受容体の状態などを視覚的に評価することができます。最も広く用いられるトレーサーは、ブドウ糖にフッ素18(F-18)を標識したフルオロデオキシグルコース(FDG)であり、これはがん細胞が正常細胞よりも多くのブドウ糖を消費するという特性を利用して、がんの診断に不可欠なツールとなっています。

PET検査には、単独のPETスキャナーで行われるものもありますが、近年では他の画像診断装置と組み合わせたハイブリッドシステムが主流となっております。最も普及しているのはPET/CTで、これはPETの機能情報とCT(コンピュータ断層撮影)の形態情報を同時に取得できる装置です。CTは臓器や病変の正確な位置や形状を詳細に描出できるため、PETで検出された代謝異常が体のどの部位に存在するのかを正確に特定し、診断精度を飛躍的に向上させます。これにより、がんの病期診断や治療効果判定において、より的確な情報を提供することが可能になりました。また、近年ではPET/MRIも登場しており、これはPETとMRI(磁気共鳴画像法)を組み合わせたシステムです。MRIは軟部組織のコントラスト分解能に優れ、放射線被曝がないという利点があります。特に脳神経疾患や小児、骨盤内臓器のがん診断などにおいて、PET/MRIは高い診断能力を発揮し、放射線被曝を懸念する患者様への選択肢としても注目されています。

PETの主な用途は多岐にわたりますが、特にがんの診断、病期分類、治療効果判定、再発の早期発見において極めて重要な役割を担っています。FDG-PETは、がん細胞の異常な糖代謝を捉えることで、小さながん病変や転移巣の検出に優れており、手術や放射線治療、化学療法などの治療方針を決定する上で不可欠な情報を提供します。また、治療後の効果判定においても、がんの活動性の変化を客観的に評価できるため、治療の継続や変更の判断に役立ちます。がん領域以外では、脳神経疾患の診断にも広く用いられています。例えば、アルツハイマー病の早期診断では、アミロイドβやタウタンパク質を標識したトレーサーを用いることで、病理学的変化を画像化し、認知症の鑑別診断に貢献しています。パーキンソン病やてんかんの焦点診断、脳腫瘍の悪性度評価などにも応用されています。心臓病の分野では、心筋の血流や代謝を評価することで、虚血性心疾患における心筋の生存能(バイアビリティ)を診断し、血行再建術の適応を判断するのに役立ちます。さらに、炎症性疾患や感染症の病巣特定、新薬開発における薬物の体内動態や薬効評価など、その応用範囲は広がり続けています。

関連技術としては、前述のCTやMRIがPETと組み合わされることで、診断能力を相乗的に高めています。CTはX線を用いて身体の断面画像を生成し、骨や肺などの高コントラストな構造の描出に優れています。MRIは強力な磁場と電波を利用して、軟部組織の詳細な画像を提供し、脳や脊髄、関節などの評価に特に有用です。これら形態画像とPETの機能画像を融合させることで、病変の正確な位置特定と機能評価が可能となります。また、SPECT(単一光子放出コンピュータ断層撮影)も核医学検査の一種であり、PETと同様に機能情報を画像化しますが、使用する放射性同位体や検出原理が異なります。SPECTはPETに比べて空間分解能は劣るものの、装置が比較的安価で、より多くの種類のトレーサーが利用できるという利点があります。PET検査に不可欠な放射性薬剤(トレーサー)の製造には、サイクロトロンと呼ばれる粒子加速器が必要であり、特に半減期の短いF-18などの同位体は、医療機関に併設された施設や専門の製造施設で生産され、迅速に供給される体制が求められます。

PETの市場背景は、高齢化社会の進展とがん患者の増加を背景に、世界的に拡大傾向にあります。特に、がんの早期発見と個別化医療の進展が、PET検査の需要を押し上げています。主要な医療機器メーカーであるシーメンスヘルスケア、GEヘルスケア、フィリップス、キヤノンメディカルシステムズなどがPET装置の開発・製造を手がけており、技術革新と市場競争が活発です。放射性薬剤の供給体制も市場成長の鍵を握っており、専門の製薬会社がトレーサーの研究開発と供給を担っています。一方で、PET装置や放射性薬剤の導入・維持には高額なコストがかかること、サイクロトロン施設の設置が必要であること、放射線被曝への懸念(ただし診断に必要な線量は管理されています)などが普及における課題として挙げられます。しかし、診断精度の向上による医療費全体の抑制効果や、患者様のQOL向上への貢献が評価され、各国で保険適用範囲が拡大し、導入が進んでいます。

将来展望として、PET技術はさらなる進化を遂げることが期待されています。技術面では、より高感度で高分解能な検出器の開発、全身を一度にスキャンできる全視野PET(Total-body PET)の登場により、検査時間の短縮と検出感度の向上が見込まれています。これにより、微小病変の検出能力が向上し、より低線量での検査も可能になるでしょう。また、人工知能(AI)の活用により、画像再構成の高速化や診断支援、定量解析の精度向上が進むと考えられます。トレーサー開発の分野では、FDG以外の新しい薬剤が次々と登場しており、がんの特定の分子標的(例:前立腺がんのPSMA、神経内分泌腫瘍のソマトスタチン受容体)や、アルツハイマー病におけるタウ病変、パーキンソン病におけるα-シヌクレインなど、より特異性の高い診断や治療効果予測に貢献する薬剤の開発が進んでいます。これらの新しいトレーサーは、個別化医療の実現を加速させ、患者様一人ひとりに最適な治療法を選択するための重要な情報を提供します。さらに、PETは診断だけでなく、治療効果を予測する「セラノスティクス」の分野においても、診断用トレーサーと治療用放射性薬剤を組み合わせることで、個別化された放射線治療の実現に貢献すると期待されており、その可能性は今後ますます広がっていくことでしょう。