回復期ケア (PAC) 市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

回復期ケア(PAC)市場レポートは、サービス(専門看護施設、入院リハビリテーション施設など)、患者タイプ(高齢者、成人、小児および新生児)、用途(切断、創傷管理など)、サービス提供場所(施設内、在宅、地域ベース)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

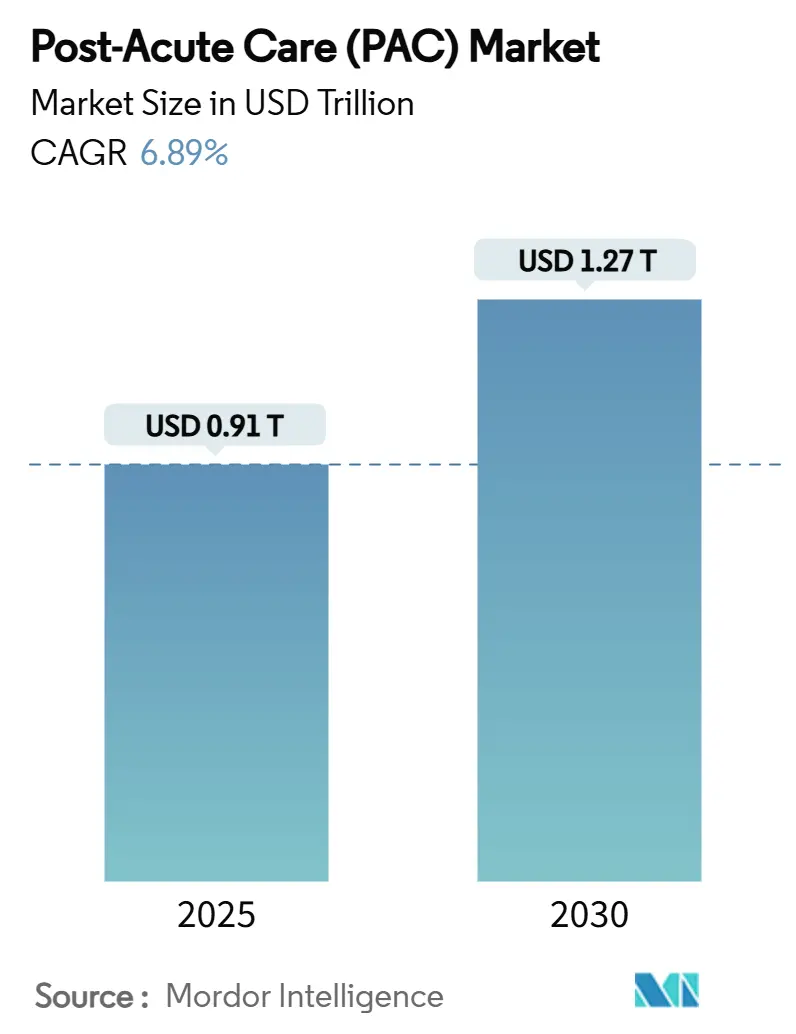

Post-Acute Care(PAC)市場は、2025年に0.91兆米ドルに達し、2030年までに1.27兆米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.89%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。主要企業には、Kindred Healthcare、LHC Group、Genesis Healthcare、Brookdale Senior Living Inc.、Amedisys Inc.などが挙げられます。

市場概要

PAC市場は、人口の高齢化、慢性疾患の蔓延、再入院率の低下を促す支払い側のインセンティブによって着実な需要が強化されています。テクノロジーを活用した在宅ケア、遠隔モニタリング、データ駆動型トリアージがサービス構成を再構築しており、メディケア・アドバンテージ(Medicare Advantage)のネットワーク最適化により、より多くの症例が成果を重視するプロバイダーへと誘導されています。分析、労働力の柔軟性、および複数設定間での連携を調和させる市場参加者は、PAC市場の次の成長段階を捉えることができるでしょう。施設における収容能力の制約、介護労働者の継続的な不足、および新たな品質指標は、デジタルプラットフォーム、AI支援リハビリテーション、在宅での急性期レベルのサービスにとって機会を広げています。急性期病院在宅ケア(Acute Hospital Care at Home)の免除から、熟練看護施設(SNF)のバリューベース購入規則の拡大に至る規制の動きは、従来の物理的な施設から、オンサイトとバーチャルな介入を組み合わせたスケーラブルなハイブリッドモデルへと資本を誘導し続けています。

主要なレポートのポイント

* サービス別: 2024年には熟練看護施設がPAC市場シェアの62.23%を占めましたが、在宅医療は2030年までに7.45%のCAGRで拡大すると予測されています。

* 患者タイプ別: 2024年には高齢者層がPAC市場規模の61.29%を占め、成人セグメントは7.56%のCAGRで最も速い成長を記録しています。

* アプリケーション別: 2024年には創傷管理が31.98%の収益シェアで優位を占め、神経疾患リハビリテーションは2030年までに7.66%のCAGRで成長する見込みです。

* 設定タイプ別: 2024年には施設ベースのケアがPAC市場規模の67.88%を維持しましたが、在宅サービスは7.77%のCAGRで進展しています。

* 地域別: 2024年には北米が41.34%の収益シェアでリードし、アジア太平洋地域は7.92%のCAGRで最も急速に成長している地域です。

世界のPAC市場のトレンドと洞察(推進要因)

* 慢性疾患の有病率の増加: 慢性疾患はPACの症例の大部分を占めるようになり、特に神経疾患は2030年までに7.66%のCAGRで最も速いアプリケーション成長を牽引しています。脳卒中リハビリテーションでは、モーションセンシングと神経筋刺激を組み合わせたクローズドループロボットが治療を個別化しています。多分野にわたるチームとセンサーベースの進捗追跡を展開するプロバイダーは、回復期間を短縮し、再入院を減らすことができます。

* 高齢者人口の増加: 人口の高齢化は、熟練看護、ホスピス、および関連する在宅サービスへの需要を加速させており、特に65歳以上の人口が急増しているアジア太平洋地域と北米で顕著です。施設のベッド数の増加が需要に追いつかず、政府は包括的高齢者ケアプログラム(PACE)を試験的に導入し、医療と社会サービスを統一しています。

* 在宅ベースの「病院代替型在宅ケア」PACモデルへの移行: CMS(メディケア・メディケイドサービスセンター)の急性期病院在宅ケア免除プログラムは、入院ケアと比較して30日死亡率の低下とエピソードあたりの支出削減を示しています。商業保険会社がこの免除の請求コードを模倣するにつれて、ロジスティクス、テレメトリー、およびドキュメンテーションAPIを統合するテクノロジーベンダーが注目を集めています。

* バリューベースケアへの移行: 医療提供者は、サービス量ではなく、患者のアウトカムとケアの質に基づいて報酬を受け取るモデルへと移行しています。このパラダイムシフトは、予防医療、慢性疾患管理、および患者エンゲージメントを重視し、データ分析とリスク層別化のための高度なツールを必要としています。

* 医療における消費者主義の台頭: 患者は、医療サービスを選択する際に、より多くの情報と選択肢を求めるようになっています。これは、価格の透明性、利便性、パーソナライズされた体験への要求を高め、デジタルヘルスツールや患者ポータル、遠隔医療ソリューションの普及を後押ししています。医療機関は、患者中心のアプローチを採用し、シームレスなデジタル体験を提供することで、競争力を維持しようとしています。

このレポートは、急性疾患、負傷、手術からの回復期にある個人に対し、機能回復、生活の質の向上、そして自宅や地域社会への復帰を支援するために提供される医療サービスおよびサポートである「ポスト急性期ケア(PAC)」市場について詳細に分析しています。PACは、病院退院後に継続的な専門医療およびリハビリテーションサービスを必要とする人々にとって、医療連続体における重要な要素です。

市場の概要と動向

PAC市場は、複数の強力な推進要因によって成長が促進されています。具体的には、慢性疾患の有病率の増加、世界的な高齢者人口の拡大、そして在宅型「病院代替」PACモデルへの移行が挙げられます。また、病院における早期退院の傾向や、AIを活用した遠隔リハビリテーションおよびモニタリング機器が優れた成果を実証していることも、市場拡大の重要なドライバーとなっています。さらに、メディケア・アドバンテージのネットワーク最適化と分析の採用も市場を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。償還の不確実性や料金引き下げ、医療従事者の不足と介護者の高い離職率、低品質スコアに対する支払い者からのデータ報告ペナルティ、そしてSNF(熟練看護施設)のインフラアップグレードのための民間資本の引き上げなどが挙げられます。これらの課題は、市場の成長を抑制する可能性があります。

市場規模と成長予測

ポスト急性期ケア市場は、2030年までに1.27兆米ドルに達すると予測されています。サービス別に見ると、在宅医療(Home Health Care)が最も急速に成長しており、病院代替モデルの拡大に伴い、2030年までに年平均成長率(CAGR)7.45%で拡大すると見込まれています。アプリケーション別では、ロボット工学、バーチャルリアリティ、AI誘導刺激の進歩が測定可能な機能改善をもたらす神経リハビリテーションが勢いを増しており、CAGR 7.66%で成長すると予測されています。地域別では、急速な高齢化と医療システムの近代化に牽引され、アジア太平洋地域がCAGR 7.92%で最も急速な成長機会を提供すると期待されています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* サービス別: 熟練看護施設(SNF)、入院リハビリテーション施設(IRF)、長期急性期病院(LTACH)、在宅医療、アシストリビング施設、外来リハビリテーションクリニック、緩和ケア・ホスピス施設、その他。

* 患者タイプ別: 高齢者、成人、小児および新生児。

* アプリケーション別: 切断、創傷管理、脳および脊髄損傷、神経疾患、その他。

* 設定タイプ別: 施設ベース、在宅ベース、コミュニティベース。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境と主要企業

市場の集中度と市場シェア分析が行われ、Amedisys Inc.、LHC Group (Optum)、Encompass Health Corp.、Brookdale Senior Living Inc.、Genesis HealthCare、Kindred Healthcare (ScionHealth)、Select Medical Holdingsなど、多数の主要企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望

労働力不足への対応として、プロバイダーはテレ監督アシスタント、AI対応文書化ツール、徒弟制度プログラムを展開し、10万人以上の未充足の介護職の課題を軽減しようとしています。また、2026年のメディケア・アドバンテージの支払い額4.33%の引き上げは、優れた成果と再入院率の低減を文書化できる施設に報いるネットワーク最適化を促進し、市場に新たな機会をもたらすと見られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 高齢者人口の増加

- 4.2.3 在宅型「病院代替」PACモデルへの移行

- 4.2.4 メディケア・アドバンテージのネットワーク最適化と分析の採用

- 4.2.5 病院における早期退院の傾向

- 4.2.6 AI対応の遠隔リハビリテーションおよびモニタリングデバイスが成果を証明

-

4.3 市場の阻害要因

- 4.3.1 償還の不確実性と料金引き下げ

- 4.3.2 労働力不足と介護者の高い離職率

- 4.3.3 低品質スコアに対する支払い者データ報告の罰則

- 4.3.4 SNFインフラアップグレードのための民間資本の引き上げ

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 サービス別

- 5.1.1 熟練看護施設(SNF)

- 5.1.2 入院リハビリテーション施設(IRF)

- 5.1.3 長期急性期病院(LTACH)

- 5.1.4 在宅医療

- 5.1.5 介護付き住宅施設

- 5.1.6 外来リハビリテーションクリニック

- 5.1.7 緩和ケア・ホスピス施設

- 5.1.8 その他

-

5.2 患者タイプ別

- 5.2.1 高齢者

- 5.2.2 成人

- 5.2.3 小児および新生児

-

5.3 用途別

- 5.3.1 切断

- 5.3.2 創傷管理

- 5.3.3 脳および脊髄損傷

- 5.3.4 神経疾患

- 5.3.5 その他の用途

-

5.4 設定タイプ別

- 5.4.1 施設ベース

- 5.4.2 在宅ベース

- 5.4.3 コミュニティベース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アメディシス社

- 6.3.2 LHCグループ(オプタム)

- 6.3.3 エンコンパス・ヘルス社

- 6.3.4 ブルックデール・シニアリビング社

- 6.3.5 ジェネシス・ヘルスケア

- 6.3.6 キンドレッド・ヘルスケア(サイオンヘルス)

- 6.3.7 セレクト・メディカル・ホールディングス

- 6.3.8 アクセントケア社

- 6.3.9 アベアンナ・ヘルスケア

- 6.3.10 バイタス・ヘルスケア

- 6.3.11 ナビヘルス(オプタム)

- 6.3.12 ケアセントリックス(エレバンス・ヘルス)

- 6.3.13 アドベントヘルス

- 6.3.14 HCRマナーケア

- 6.3.15 ソニダ・シニアリビング

- 6.3.16 トリロジー・ヘルスサービス

- 6.3.17 プロメディカ・シニアケア

- 6.3.18 ナショナル・ヘルスケア社

- 6.3.19 ライフポイント・リハビリテーション

- 6.3.20 ブルックデール・ホスピス

- 6.3.21 インテリム・ヘルスケア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

回復期ケア、すなわちPost-Acute Care(PAC)とは、急性期治療を終え、病状が安定した患者様が、自宅や社会生活への復帰を目指し、集中的なリハビリテーションや医療ケアを受ける期間、およびそのプロセス全体を指します。これは、急性期病院から在宅や地域社会への円滑な移行を支援する上で極めて重要な段階であり、単に病気を治すだけでなく、患者様が再び自分らしい生活を送れるよう、機能回復、日常生活動作(ADL)の向上、そして生活の質(QOL)の改善を包括的に目指すものです。急性期医療が生命の危機を乗り越えることに主眼を置くのに対し、回復期ケアは、その後の生活の再構築と自立支援に焦点を当てています。

回復期ケアが提供される主な場所としては、「回復期リハビリテーション病棟」が挙げられます。ここでは、脳血管疾患(脳卒中など)、大腿骨頸部骨折などの運動器疾患、廃用症候群、外科手術後の回復期にある患者様が、集中的なリハビリテーションプログラムを受けます。その他にも、地域包括ケア病棟、医療療養病棟の一部、介護老人保健施設、さらには退院後の在宅生活を支える訪問リハビリテーションや通所リハビリテーションなども、広義の回復期ケアの役割を担っています。これらの施設やサービスは、患者様の状態や目標に応じて選択され、多岐にわたるニーズに対応しています。

回復期ケアの主な目的は多岐にわたります。第一に、運動機能、認知機能、嚥下機能などの身体機能の回復を最大限に促し、食事、入浴、排泄といった日常生活動作の自立度を高めることです。第二に、退院後の社会復帰や在宅復帰を支援するため、患者様の生活環境を考慮した個別リハビリテーション計画を立案し、必要に応じて住宅改修の提案、福祉用具の導入支援、介護サービスの調整などを行います。第三に、急性期後の身体状態の安定を維持し、肺炎、褥瘡、深部静脈血栓症といった合併症の予防と全身管理を徹底します。これらの目的を達成するため、医師、看護師、理学療法士、作業療法士、言語聴覚士、医療ソーシャルワーカー、管理栄養士など、多職種が密接に連携し、患者様一人ひとりに合わせた個別ケアを提供することが回復期ケアの大きな特徴です。また、患者様だけでなく、ご家族への介護指導や精神的サポートも重要な役割を担っています。

回復期ケアの現場では、患者様の機能回復を支援するために様々な関連技術が活用されています。リハビリテーション機器の分野では、ロボットスーツ(例えばHAL®など)や免荷式歩行器、電気刺激装置、さらには仮想現実(VR)を用いたリハビリテーションシステムなど、先進技術の導入が進んでいます。これらは、患者様のモチベーション向上や、より効果的で効率的な運動学習を促すことを目的としています。また、情報通信技術(ICT)やモノのインターネット(IoT)の活用も進んでおり、患者様のバイタルデータや活動量をリアルタイムでモニタリングするシステム、リハビリテーションの進捗をデータ化し多職種間で共有するシステム、さらには遠隔リハビリテーションなどが挙げられます。将来的には、人工知能(AI)がリハビリテーション計画の最適化支援、予後予測、個別化された運動プログラムの提案などに活用されることも期待されています。栄養管理においても、嚥下食、高栄養食、経腸栄養剤など、個々の状態に合わせた専門的な技術が用いられ、全身状態の改善を支えています。医療機関間や医療と介護間のシームレスな情報連携を可能にするシステムも、質の高い回復期ケアを提供する上で不可欠な要素となっています。

日本の回復期ケア市場は、社会の高齢化の進展と密接に関連しています。日本は世界に類を見ないスピードで高齢化が進んでおり、脳卒中や骨折などの疾患が増加傾向にあるため、回復期ケアの需要は今後も拡大すると見込まれています。同時に、医療費抑制の必要性から、急性期医療の長期化を避け、早期の在宅復帰を促す回復期ケアの重要性が高まっています。国は「地域包括ケアシステム」の推進を掲げており、住み慣れた地域で医療・介護・生活支援が一体的に提供される体制の構築を目指しています。回復期ケアは、この地域包括ケアシステムの中核を担う要素の一つとして位置づけられています。診療報酬改定においても、回復期リハビリテーション病棟入院料は、リハビリテーション提供量や在宅復帰率に応じて評価される仕組みとなっており、質の高いケア提供が強く求められています。一方で、リハビリテーション専門職や看護師の確保といった人材不足は、回復期ケア提供体制における大きな課題となっています。

将来の回復期ケアは、さらなる個別化と最適化が進むと予測されます。AIやビッグデータ解析を活用することで、患者様一人ひとりの身体状態、生活環境、目標に合わせた、より効果的で効率的なリハビリテーションプログラムが提供されるようになるでしょう。また、在宅・地域連携の強化は不可避であり、退院後の生活を見据え、医療機関と地域のリハビリテーション施設、訪問看護、介護サービスとの連携がさらに密接になります。ICTを活用した情報共有や遠隔支援が普及し、切れ目のないケアが実現される可能性があります。予防的アプローチも強化され、回復期ケアで得られた知見を活かし、再発予防やフレイル予防など、より早期からの介入や予防的アプローチが重視されるようになるかもしれません。ロボット、VR、ウェアラブルデバイスなどのテクノロジーは進化を続け、リハビリテーションの質向上、効率化、そして医療従事者の負担軽減に貢献することが期待されます。在宅復帰率だけでなく、ADLの改善度、QOLの向上、社会参加の度合いなど、より多角的な視点でのアウトカム評価が重視され、質の高い回復期ケアを提供する施設が評価される傾向が強まるでしょう。医療・介護・福祉の垣根を越えた多職種連携はさらに深化し、患者様とそのご家族を包括的に支える体制が強化されると考えられます。