産後うつ病治療薬市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

産後うつ病治療薬市場レポートは、業界を薬物クラス別(神経活性ステロイド抗うつ薬、選択的セロトニン再取り込み阻害薬など)、投与経路別(経口、静脈内など)、エンドユーザー別(病院・診療所、専門センター、その他)、および地域別(北米、欧州、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産後うつ病治療薬市場の概要

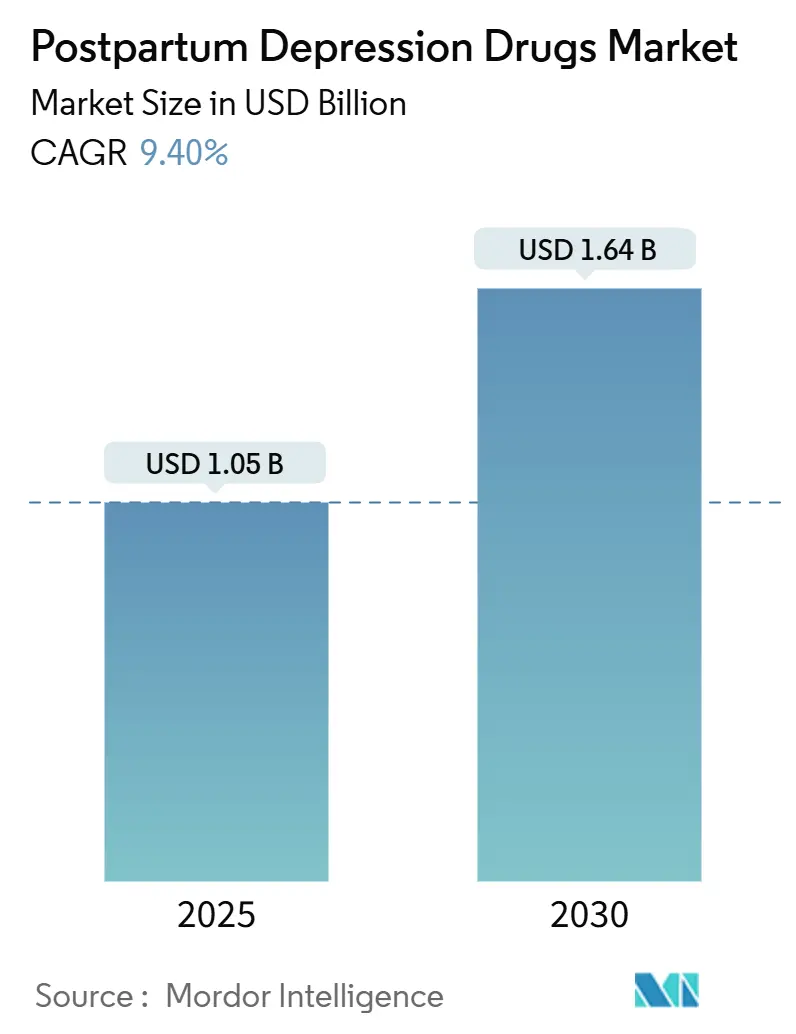

産後うつ病治療薬市場は、2025年には10.5億米ドルと評価され、2030年までに16.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.4%です。この成長は、神経ステロイド系抗うつ薬の迅速な承認、スクリーニング義務化の拡大、および治療開始までの時間を短縮し自己負担費用を削減する償還保護の強化によって支えられています。

市場は規制面での勢いも享受しており、2023年にはズラノロンがFDAの承認を獲得し、3日以内に症状緩和をもたらすことが示されました。一方、2025年のブレキサノロンの撤退は、需要を外来患者に優しい経口投与レジメンへとシフトさせました。デジタルスクリーニングツールの普及、均等法、アジア太平洋地域におけるヘルスケア投資の増加も、患者層の拡大に寄与しています。しかしながら、高額な薬価、REMS(リスク評価・緩和戦略)に関する懸念、神経ステロイドの有効成分(API)に対するサプライチェーンの圧力などが、市場の堅調な成長軌道を抑制する要因となっています。

# 主要な市場動向と洞察

成長促進要因:

1. 神経ステロイド系抗うつ薬の迅速なFDA承認(CAGRへの影響度: +2.1%):

ズラノロンは画期的な治療薬指定と優先審査を受け、開発期間を18~24ヶ月短縮しました。これは、迅速作用型母体治療薬に対する規制当局のコミットメントを示しています。規制当局は、ハミルトンうつ病評価尺度における14日以内の改善という代替エンドポイントを受け入れ、後続化合物のより予測可能な経路を確立しました。欧州医薬品庁(EMA)およびカナダ保健省からの同様のガイダンスも、産後うつ病治療薬市場の対象範囲を拡大しています。投資家の信頼も高まり、神経ステロイドの研究開発予算が増加し、臨床パイプラインには外来での治療開始を目指す1日1回経口投与および舌下投与の候補薬が含まれています。

2. 産後うつ病の有病率上昇とスクリーニングの拡大(CAGRへの影響度: +1.8%):

2025年のHEDIS(医療の質評価データと情報セット)報告義務化により、米国の健康保険はスクリーニング率を文書化する必要があり、これにより検出率は10年前と比較して倍増すると見込まれています。日常的な産科受診におけるエジンバラ産後うつ病尺度(EPDS)の導入は、これまで見逃されていた症例の約50%を発見し、産後うつ病治療薬市場における治療需要を直接拡大しています。スマートフォンベースの評価やAI血液検査は、地方へのリーチを拡大し、小児科受診時のメンタルヘルスチェックアップを標準化しています。診断率の持続的な上昇は、未充足のニーズに対する支払い側の認識を高め、処方集への収載をさらに後押ししています。

3. 有利な償還制度と母子精神保健の均等法(CAGRへの影響度: +1.5%):

現在、米国の商業保険およびメディケイド加入者の90%以上が、ズラノロンを優先ティアに掲載する保険契約を保持しており、平均患者費用を15,900米ドルから通常の自己負担額に削減しています。CMS(メディケア・メディケイドサービスセンター)の母体死亡率対策は、均等法の施行を連邦政府のリソースで支援し、他の高所得地域にも同様の適用範囲を促しています。州のメディケイドプログラムは、神経ステロイドとデジタル治療薬を連携して資金提供し、統合されたケアパスウェイを強化しています。これらの変化は、高額な薬価にもかかわらず、産後うつ病治療薬市場全体での利用拡大を支えています。

4. アジア太平洋地域における母子精神保健への医療費支出の増加(CAGRへの影響度: +1.2%):

中国は300の病院で小児科統合型スクリーニングを展開し、乳児健診における母親の評価を正式化しました。日本は産後2週目と4週目にメンタルヘルス受診を義務付けており、インドは高リスクの母親を医薬品治療へと誘導する遠隔カウンセリングセンターに予算を計上しています。2023年以降、アジア太平洋地域の母子保健ベンチャーへのプライベートエクイティ投資は180%急増し、デジタルプラットフォームの拡大を加速させています。これらの投資は、産後うつ病治療薬市場のフットプリントを広げ、地域需要曲線を世界平均以上に押し上げています。

5. アドヒアランスを促進するデジタル治療コンパニオン(CAGRへの影響度: +0.9%):

デジタル治療コンパニオンは、患者のアドヒアランスを向上させ、治療効果を最大化する上で重要な役割を果たしています。

6. 外来患者に優しい経口投与レジメンへのシフト(CAGRへの影響度: +0.8%):

経口製剤は、外来での治療を可能にし、患者の利便性を高めることで、市場の成長を促進しています。

成長阻害要因:

1. 新規治療薬の高コストと限られた保険適用(CAGRへの影響度: -1.9%):

ほとんどの米国の支払い側がズラノロンをリストアップしているものの、適用基準は様々であり、事前承認の遅延がその迅速作用の約束を鈍らせています。中所得層の家庭は、支援プログラムの資格基準の境界線に位置することが多く、高額な自己負担を強いられています。高所得国以外では、神経ステロイドの償還経路は依然として不足しており、産後うつ病治療薬市場の世界的拡大を制約しています。医療技術評価機関も、45日を超える長期有効性データが限られていることを指摘しており、ジェネリックSSRIと比較した費用対効果の決定を複雑にしています。

2. ブレキサノロンのREMSと安全性モニタリングの負担(CAGRへの影響度: -1.1%):

義務的な継続モニタリングと専門的な点滴施設は、償還額を上回る医療機関のコストを膨らませ、採用の限定と2025年の最終的な撤退につながりました。この経験は、経口神経ステロイドへの業界の焦点を明確にしましたが、規制当局や保険会社の間には依然として慎重な姿勢が残っています。医療機関は、複雑な安全プログラムを必要とする治療法に警戒心を抱いており、産後うつ病治療薬市場に参入するスポンサーのリスクテイクを抑制しています。

3. ズラノロンの長期有効性データ不足(CAGRへの影響度: -0.8%):

ズラノロンの長期的な有効性に関するデータが不足していることは、特に欧州やカナダで厳しく精査されており、市場拡大の足かせとなる可能性があります。

4. 神経ステロイドAPIのサプライチェーンボトルネック(CAGRへの影響度: -0.6%):

神経ステロイドの有効成分(API)のサプライチェーンにおけるボトルネックは、特に北米と欧州において、市場供給に集中した影響を与え、成長を阻害する可能性があります。

# セグメント分析

薬物クラス別:神経ステロイドがSSRIの優位性に挑戦

* 選択的セロトニン再取り込み阻害薬(SSRI)は、2024年に産後うつ病治療薬市場シェアの52.23%を占め、その確立された第一選択薬としての地位を強調しています。

* 神経ステロイド系抗うつ薬の市場規模は、迅速作用型治療薬に対する臨床医の嗜好を反映し、2030年までに10.25%のCAGRで拡大すると予測されています。神経ステロイドはGABA-A受容体を調節し、モノアミン系薬剤よりも直接的に出産後のホルモン障害に対処します。この違いは、支払い側やガイドライン委員会に評価されています。臨床試験データは、3日以内の症状緩和と45日間の持続的な効果を示しており、母子間の絆形成にとって重要な期間と一致しています。

* 三環系抗うつ薬などの従来のクラスは、授乳中の安全性に関する懸念から縮小を続けています。

* セロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)は、併存する不安症がある場合に、小さくも安定したニッチを占めています。

* 競合するパイプラインは現在、1日1回または単回投与の神経ステロイド候補薬やサイケデリック類似体に焦点を当てており、産後うつ病治療薬市場が症状管理よりもメカニズム的介入へとさらに傾倒することを示唆しています。

投与経路別:経口製剤がアクセシビリティを推進

* 経口製剤は、2024年に産後うつ病治療薬市場規模の72.30%を占め、外来患者に優しいレジメンがデフォルトの標準となるにつれて、10.76%のCAGRで成長しています。

* 静脈内投与セグメントは、ブレキサノロンの撤退後に縮小し、REMSを伴う点滴に対する医療機関の抵抗を浮き彫りにしています。この傾向は、患者の利便性と医療提供者の負担軽減への強い志向を反映しており、産後うつ病治療薬市場における経口製剤の優位性をさらに強固なものにしています。将来的には、非経口製剤の中でも、より侵襲性の低い皮下注射や経鼻投与などの経路が注目される可能性があります。

本レポートは、産後うつ病(PPD)治療薬市場の詳細な分析をまとめたものです。本市場は、妊娠中または出産後1年以内に発症するうつ病エピソードを治療する薬理学的薬剤、具体的には選択的セロトニン再取り込み阻害薬(SSRIs)、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRIs)、および新興の神経活性ステロイドクラスの処方薬売上高として定義されています。市販薬や心理療法などは対象外です。

調査は、北米、欧州、アジア太平洋地域の専門家への一次インタビューと、WHO、FDA、企業報告書、学術誌などの二次情報源を組み合わせた包括的なアプローチで実施されました。市場規模の算出と予測には、出生数、PPD有病率、治療浸透率などを考慮したトップダウンモデルが用いられ、サプライヤー情報による検証も行われています。データは毎年更新され、必要に応じて改訂されます。

PPD治療薬市場は、2025年に10.5億米ドルと評価され、2030年までに16.4億米ドルに達し、年平均成長率(CAGR)9.4%で成長すると予測されています。市場成長の主要因は、神経活性ステロイド抗うつ薬のFDA承認迅速化、産後うつ病の有病率上昇とスクリーニング強化、有利な償還制度と母体精神保健の均等法(米国では90%以上の保険プランが神経ステロイド療法をカバーし、患者の自己負担を大幅に軽減)、アジア太平洋地域での母体精神保健への医療費支出増加、デジタル治療による服薬遵守向上、および外来患者に優しい経口投与レジメンへの移行です。

一方、新規治療薬の高コストと限定的な保険適用、ブレキサノロン(brexanolone)に対するREMS(リスク評価・緩和戦略)と安全性モニタリングの負担(60時間の点滴投与と高額な管理費用が採用を制限し、2025年のFDA承認撤回につながりました)、ズラノロン(zuranolone)の長期有効性データ不足、神経ステロイドAPIのサプライチェーンのボトルネックが市場成長の抑制要因となっています。

市場は薬剤クラス(神経活性ステロイド抗うつ薬、SSRIs、SNRIs、三環系およびその他)、投与経路(静脈内、経口、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)でセグメント化されています。特に神経活性ステロイド抗うつ薬は2030年までに年平均成長率10.25%で最も急速に成長し、SSRIsの優位性に挑戦しています。地域別では、北米が2025年に最大の市場シェアを占めると予測されています。

競争環境分析では、市場集中度、市場シェア、およびSage Therapeutics、Biogen、Pfizer、Eli Lilly、Otsuka Pharma、Takedaなど主要企業のプロファイルが提供されています。市場機会としては、未開拓のニーズへの対応、神経活性ステロイド抗うつ薬の急速な成長、および均等法による治療アクセス改善が挙げられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 神経活性ステロイド抗うつ薬の迅速なFDA承認

- 4.2.2 産後うつ病の有病率とスクリーニングの増加

- 4.2.3 有利な償還と母子精神保健の均等法

- 4.2.4 APACにおける母子精神保健への医療費支出の増加

- 4.2.5 アドヒアランスを向上させるデジタル治療コンパニオン

- 4.2.6 外来患者に優しい経口投与レジメンへの移行

- 4.3 市場の阻害要因

- 4.3.1 新規治療法の高コストと限られた適用範囲

- 4.3.2 ブレキサノロンのREMSおよび安全性監視の負担

- 4.3.3 ズラノロンの長期有効性データの限定性

- 4.3.4 神経ステロイドAPIサプライチェーンのボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 薬剤クラス別

- 5.1.1 神経活性ステロイド抗うつ薬

- 5.1.2 選択的セロトニン再取り込み阻害薬

- 5.1.3 セロトニン・ノルエピネフリン再取り込み阻害薬

- 5.1.4 三環系 & その他のクラス

- 5.2 投与経路別

- 5.2.1 静脈内

- 5.2.2 経口

- 5.2.3 その他

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の`中東 & アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 Sage Therapeutics

- 6.3.2 Biogen

- 6.3.3 Pfizer

- 6.3.4 Eli Lilly

- 6.3.5 GlaxoSmithKline

- 6.3.6 Johnson & Johnson (Janssen)

- 6.3.7 H. Lundbeck

- 6.3.8 Teva Pharmaceutical

- 6.3.9 AbbVie

- 6.3.10 Novartis

- 6.3.11 AstraZeneca

- 6.3.12 Sanofi

- 6.3.13 大塚製薬

- 6.3.14 田辺三菱製薬

- 6.3.15 Cipla

- 6.3.16 Dr Reddy’s

- 6.3.17 Sun Pharma

- 6.3.18 Lupin

- 6.3.19 Amneal Pharma

- 6.3.20 武田薬品

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

産後うつ病治療薬とは、出産後に発症する精神疾患である産後うつ病(Postpartum Depression, PPD)の症状を緩和し、回復を促進するために用いられる薬剤の総称でございます。産後うつ病は、出産後のホルモンバランスの急激な変化、育児ストレス、睡眠不足、社会的な孤立など様々な要因が複雑に絡み合って発症すると考えられており、単なる「マタニティブルーズ」とは異なり、専門的な治療が必要な重篤な疾患でございます。この疾患は、母親の心身の健康を著しく損なうだけでなく、母子の愛着形成や子どもの発達にも影響を及ぼす可能性があるため、適切な診断と早期の治療介入が極めて重要とされています。治療薬は、主に脳内の神経伝達物質のバランスを調整することで、抑うつ気分、不安、意欲低下、不眠といった症状の改善を目指します。

産後うつ病治療薬には、大きく分けて従来の抗うつ薬と、近年開発された産後うつ病に特化した新規薬剤がございます。まず、従来の抗うつ薬としては、選択的セロトニン再取り込み阻害薬(SSRI)やセロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)が第一選択薬として広く用いられております。これらは、脳内のセロトニンやノルアドレナリンといった神経伝達物質の濃度を調整することで、抑うつ症状を改善します。産後うつ病に特化した薬剤ではありませんが、その有効性は多くの臨床研究で確認されており、精神療法と併用されることが一般的でございます。授乳中の使用においては、薬剤が母乳を介して乳児に移行する可能性があるため、その安全性について医師と十分に相談し、乳児への影響を最小限に抑えるための慎重な選択が求められます。次に、新規の特異的治療薬として注目されているのが、ブレキサノロン(Brexanolone、商品名:Zulresso)でございます。これは、GABA-A受容体陽性アロステリックモジュレーターという新しい作用機序を持つ薬剤で、出産後に急激に減少する神経ステロイドであるアロプレグナノロンの合成アナログでございます。アロプレグナノロンはGABA-A受容体を介して神経活動を抑制し、気分安定に寄与すると考えられており、その急激な減少が産後うつ病の一因とされています。ブレキサノロンは、この神経ステロイドの作用を補完することで、迅速な症状改善をもたらすと期待されています。米国では2019年に産後うつ病治療薬として初めて承認されましたが、静脈内持続点滴で60時間投与する必要があり、医療機関での厳重な管理が求められるという課題がございます。さらに、ブレキサノロンと同様の作用機序を持つ経口薬として、ゾラノロン(Zuranolone、商品名:Zurzuvae)が開発され、米国では2023年に承認されました。これは、ブレキサノロンの経口剤型であり、自宅で短期間(通常14日間)服用できるため、患者さんの利便性が大幅に向上すると期待されています。これらの新規薬剤は、従来の抗うつ薬に比べて効果発現が早いという特徴があり、重症の産後うつ病患者さんにとって新たな治療選択肢となりつつあります。

産後うつ病治療薬は、産後うつ病と診断された患者さんに対して、その症状の重症度や患者さんの状態(授乳の有無、既往歴、他の疾患の有無など)を総合的に評価した上で、医師の判断により処方されます。主な用途は、抑うつ気分、不安、不眠、食欲不振、集中力低下、育児への意欲低下といった産後うつ病の核となる症状を改善し、患者さんの精神的な安定を取り戻すことでございます。特に、従来の抗うつ薬では効果が不十分であったり、効果発現までに時間がかかりすぎる場合、あるいは重症で迅速な介入が必要なケースにおいて、ブレキサノロンやゾラノロンのような新規薬剤が選択肢となり得ます。これらの薬剤は、症状の改善を通じて、母親が育児に前向きに取り組めるようになること、母子の愛着形成を促進すること、そして家族全体の生活の質(QOL)を向上させることを目指します。また、産後うつ病は再発のリスクもあるため、症状が改善した後も、医師の指示に従って一定期間薬剤を継続したり、精神療法と併用したりすることで、再発予防にも努めることが重要でございます。

産後うつ病治療薬の進展には、様々な関連技術が寄与しております。診断技術においては、エジンバラ産後うつ病質問票(EPDS)のようなスクリーニングツールの普及が、早期発見に大きく貢献しています。また、近年では、血液中の神経ステロイドレベルや炎症性サイトカイン、遺伝子多型などのバイオマーカーを特定し、産後うつ病の発症リスクを予測したり、個々の患者さんに最適な治療薬を選択したりするための研究が進められています。これにより、将来的にはより個別化された治療が可能になることが期待されます。薬剤送達システムの観点では、ブレキサノロンの静脈内持続点滴という特殊な投与方法が、その効果発現の速さをもたらす一方で、医療機関での入院管理が必要という課題を抱えておりました。これに対し、ゾラノロンのような経口薬の開発は、患者さんの利便性を大幅に向上させ、より多くの患者さんが治療を受けやすくなるという点で画期的な進歩でございます。将来的には、より簡便で効果的な投与方法(例えば、パッチ剤や吸入剤など)の開発も視野に入れられています。さらに、デジタルヘルス技術や遠隔医療も、産後うつ病のケアにおいて重要な役割を担いつつあります。スマートフォンアプリを用いた症状のモニタリング、オンラインでの精神療法やカウンセリング、AIを活用した早期診断支援システムなどは、患者さんがよりアクセスしやすい形でサポートを受けられる環境を整備し、治療薬の効果を最大限に引き出すための補助的な役割を果たすことが期待されています。

産後うつ病は、世界中の産後女性の約10%から15%が罹患するとされており、その潜在的な患者数は非常に多いにもかかわらず、診断の遅れやスティグマ(偏見)による受診控え、治療へのアクセス不足といった課題が長らく存在していました。このため、産後うつ病治療薬の市場は、これまで従来の抗うつ薬が中心であり、特異的な治療薬の選択肢が限られていた状況でございました。しかし、ブレキサノロンやゾラノロンといった新規の特異的治療薬の登場は、この市場に大きな変化をもたらしています。これらの薬剤は、従来の抗うつ薬に比べて効果発現が早く、特に重症患者や従来の治療で効果が見られなかった患者にとって、新たな希望となっています。一方で、ブレキサノロンの高額な薬価や投与の制約、ゾラノロンの比較的新しい薬剤であることによる長期的な安全性データへの期待など、まだ課題も残されています。製薬企業は、産後うつ病のアンメットニーズ(満たされていない医療ニーズ)の大きさに着目し、この分野での研究開発を活発化させています。特に、経口薬であるゾラノロンの登場は、市場規模を大きく拡大させる可能性を秘めており、今後も新たな作用機序を持つ薬剤の開発競争が激化すると予想されます。また、社会的な認知度の向上や、早期スクリーニングの推進、医療提供体制の整備も、市場の成長を後押しする重要な要素でございます。

産後うつ病治療薬の将来は、多岐にわたる進歩が期待されています。まず、新薬開発においては、ブレキサノロンやゾラノロンに続く、さらに安全で効果的な、そしてより簡便に投与できる薬剤の開発が進むでしょう。例えば、神経ステロイド以外の新たな作用機序を持つ薬剤や、個別化医療の観点から、患者さんの遺伝子情報やバイオマーカーに基づいて最適な薬剤を選択できるような治療法の確立が期待されます。また、予防的な介入としての薬剤開発も視野に入れられるかもしれません。診断とスクリーニングの向上も重要な課題です。AIや機械学習を活用した早期診断システムの開発、より簡便で精度の高いバイオマーカーの発見により、産後うつ病のリスクが高い女性を早期に特定し、発症前に介入できるような体制が構築される可能性があります。これにより、治療の成功率を高め、重症化を防ぐことができるでしょう。治療へのアクセス改善も喫緊の課題でございます。新規薬剤の薬価低減や保険適用範囲の拡大、医療機関での投与体制の整備、そして遠隔医療や地域連携によるサポート体制の強化が求められます。特に、地方や医療資源が限られた地域においても、質の高い産後うつ病ケアが受けられるような社会システムの構築が重要となります。最後に、社会的な認知度の向上とスティグマの解消は、治療薬の効果を最大限に引き出す上で不可欠でございます。産後うつ病が誰にでも起こりうる疾患であるという理解を深め、患者さんがためらうことなく医療機関を受診し、適切な治療を受けられるような社会環境を醸成するための啓発活動が、今後も継続的に行われることでしょう。これらの進歩が複合的に作用することで、産後うつ病に苦しむ多くの女性とその家族の生活の質が大きく改善される未来が期待されます。