産後出血医療機器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

産後出血デバイス市場レポートは、製品タイプ別(子宮タンポナーデデバイス、非空気圧式抗ショックガーメント(NASG)、プレフィルド子宮収縮剤注射システムなど)、エンドユーザー別(病院、産科クリニック・助産院など)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産後出血デバイス市場の概要:成長トレンドと予測(2025年~2030年)

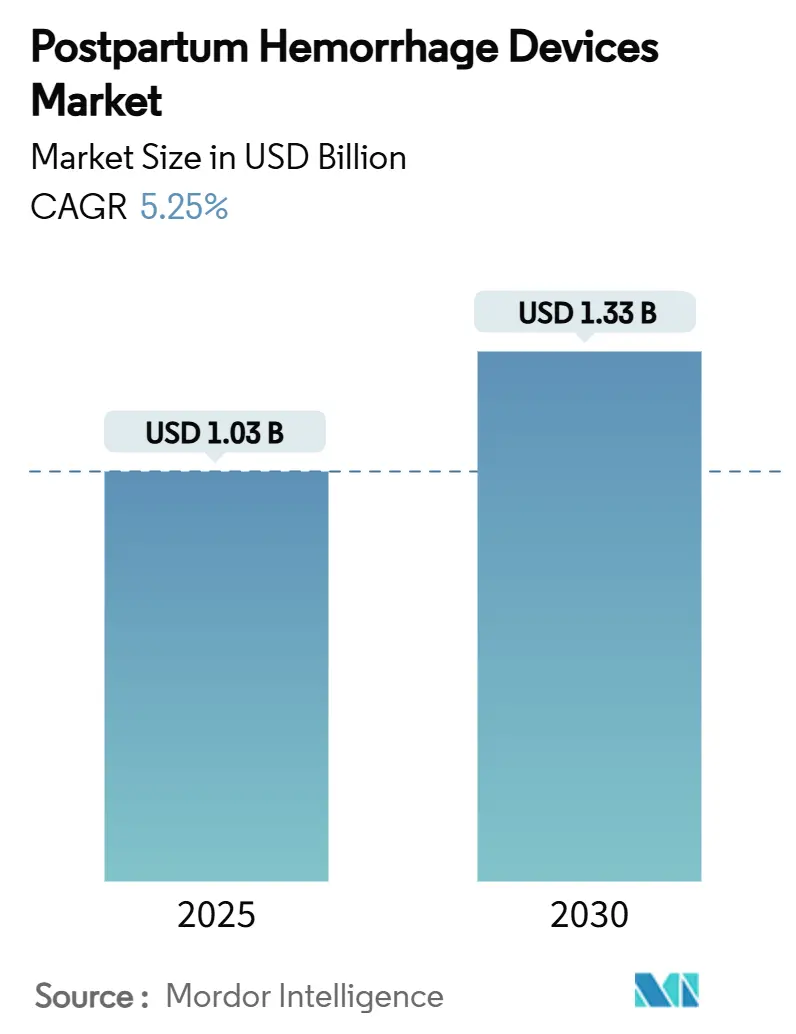

産後出血デバイス市場は、2025年には10.3億米ドル、2030年には13.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.25%です。この市場の需要加速は、規制支援、人工知能(AI)アーキテクチャの成熟、そして妊産婦死亡率削減戦略における継続的なギャップが複合的に作用していることに起因しています。デバイスメーカーは、予測分析と機械的または薬理学的介入を組み合わせることで、ケアパスウェイを再構築し、病院の設備投資を早期のテクノロジーを活用したリスク軽減へとシフトさせています。米国および欧州の規制当局は承認期間を短縮し、商業化の速度を向上させており、世界保健機関(WHO)の大規模な展開プログラムは、資源の少ない地域でのアクセスを拡大しています。したがって、競争上の優位性は、優れた臨床成績の実証、電子カルテ(EHR)ワークフローへのシームレスな組み込み、および公的・民間保険者全体での価値ベースの調達要件との価格調整にかかっています。

主要なレポートのポイント

* 製品カテゴリー別: 子宮タンポナーデデバイスは2024年に産後出血デバイス市場の40.51%を占めました。一方、AI対応検出プラットフォームは2030年までに12.25%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院は2024年に市場規模の68.12%を占めましたが、外来手術センターは2030年までに9.71%のCAGRで成長すると予想されています。

* 地域別: 北米は2024年に35.32%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに8.61%の最速CAGRを記録すると予測されています。

世界の産後出血デバイス市場のトレンドと洞察

促進要因:

1. 真空誘導型出血制御デバイスのFDAおよびEU承認: 米国および欧州連合の規制当局は、真空誘導型システムの審査期間を短縮し、以前は実験的だった概念をバルーンタンポナーデを補完または代替する主流の選択肢へと変えました。FDAの510(k)経路は、閉ループ圧力センサーと自動安全弁を組み込んだ設計を承認し、組織損傷のリスクに対する臨床医の懸念を払拭し、大規模な産科ユニットでの採用を促進しています。EU医療機器規制の下での並行した調整により、CEマーキングの平均期間が18~24ヶ月から8~12ヶ月に短縮され、ランダム化比較試験の証拠を提供できる企業にとっての先行者利益が増幅されています。病院の技術評価委員会は、これらのデータとケアコスト指標を比較検討し、バルーン技術と比較して処置時間の短縮と輸血率の低下を認めることが多く、これが市場全体の拡大につながっています。

2. EUおよび米国におけるバクリ/EBBバルーンの償還拡大: 2024年に発行された償還決定により、子宮内バルーンに対する長年の財政的障壁が解消されました。メディケアは予防的および緊急使用の両方を償還するようになり、デバイスは病院にとってコストセンターから収益に貢献する介入へと変化しました。ドイツの法定保険者や英国のNHSを筆頭とする主要な欧州の保険者もこの方針を反映し、1件あたり200~450ユーロ(210~475米ドル)の手術費用を設定しています。米国の民間保険会社は現在、対象となる分娩の78%をカバーしており、スタッフ研修予算や在庫積み増しを正当化する予測可能な収益源を生み出しています。デバイスメーカーは、この政策的な追い風を利用して、成果ベースの契約を結び、初期費用なしで設備を設置し、処置ごとの支払いを受けるモデルを展開しています。

3. WHOが支援する低コストコンドームUBTキットの低・中所得国での展開: 世界保健機関(WHO)が47の低・中所得国に5米ドルのコンドームベース子宮バルーンタンポナーデキットを配布したことで、治療の利用可能性が劇的に拡大しました。12カ国で実施されたランダム化フィールド調査では、訓練を受けた助産師がキットを適用した場合、89%の出血制御効果が報告されています。現地での製造パートナーシップは、輸入医療機器への依存を減らし、経済的波及効果をホスト国にとどめます。WHOが提供する能力ベースのトレーニングモジュールは、スキル移転を加速させ、地域保健員などのタスクシフトされた人材が自信を持ってキットを展開できるようにしています。これにより、これまで高度な介入ができなかった農村地域の施設でも子宮摘出術や輸血を回避できるようになり、産後出血デバイス市場のボトムアップでの拡大を促しています。

4. AIベースのPPHリスクスコアリングのEHRプラットフォームへの統合: 妊産婦のバイタルサイン、産科歴、分娩中の信号を取り込む機械学習モデルが、現在主流のEHRスイートに組み込まれています。早期警告スコアは明らかな出血の30分前に表示され、分娩チームにタンポナーデデバイスの準備や子宮収縮薬の準備をする時間を与えます。これらのモジュールを統合した医療システムは、重度の出血エピソードが23%減少し、緊急子宮摘出術が31%減少したと報告しており、集中治療室の占有率の低下と産後滞在期間の短縮につながっています。EHR内でのシームレスなデータフローは、スタンドアロンデバイスの学習曲線を回避し、臨床医の受け入れを加速させます。HIPAAおよびGDPRフレームワークへの準拠は、データセキュリティに関する異議を解消し、ベンダーがコードの書き換えなしに国際的に規模を拡大することを可能にしています。

5. 病院のESG義務が再利用可能なNASGガーメントを優遇: 病院の環境・社会・ガバナンス(ESG)に関する義務は、再利用可能な非空気圧式抗ショックガーメント(NASG)の採用を促進しています。

6. 気候変動に強いコールドチェーンのギャップが、プレフィルド耐熱性オキシトシンデバイスの需要を刺激: サブサハラアフリカ、南アジア、および世界中の農村地域における気候変動に強いコールドチェーンのギャップは、プレフィルド耐熱性オキシトシンデバイスの需要を刺激しています。

抑制要因:

1. デバイスの定価が900米ドルを超える場合、ティア2病院での採用が制限される: 中規模施設は通常、デバイス予算を18~24ヶ月前に割り当て、投資収益率の閾値を満たすために月間少なくとも15件の利用実績を要求します。900米ドルを超えるプレミアムシステムは、この基準を満たせないことが多く、その普及は高容量の都市部に限定されます。リースおよびレンタルプログラムはコスト分散を試みますが、バンドルされたメンテナンス費用により総所有コストが高くなることがよくあります。この結果生じる二層の技術環境は、農村地域を圧力センサーなどの高度な安全機能が欠如している可能性のある低コストのバルーンキットに依存させます。この力学は普及を遅らせ、予算が限られているが規模の大きいセグメントにおける産後出血デバイス市場の軌道を抑制します。

2. 農村地域におけるPPH訓練を受けた産科医の不足: 米国の郡の46%には産科医・婦人科医が不在であり、これは南米、アフリカ、アジアの一部地域における医師密度のギャップを反映しています。高度な出血デバイスのトレーニング要件は、8~12時間のハンズオン指導と定期的な能力監査に及び、農村地域の開業医が対応するには困難な時間的制約があります。遠隔指導イニシアチブや助産師の業務範囲拡大は、このギャップを部分的に緩和しますが、多くの管轄区域における規制上の上限は、非医師による高リスクデバイスの展開を妨げています。この人的資源の制約は、設置量を直接的に抑制し、産後出血デバイス市場の成長を緩和しています。

3. ハイブリッド型薬剤・デバイス注入器の分類に関する規制の曖昧さ: ハイブリッド型薬剤・デバイス注入器の分類に関する規制の曖昧さは、市場の成長を抑制する要因となっています。

4. AI子宮画像診断ツールに関するデータプライバシーの懸念: 厳格なデータ保護法を持つ先進国市場では、AI子宮画像診断ツールに関するデータプライバシーの懸念が市場の成長を妨げています。

セグメント分析

製品タイプ別:AI対応ツールがイノベーションを推進

子宮タンポナーデデバイスは、確立された臨床プロトコルと有利な償還制度の強みにより、2024年に産後出血デバイス市場の40.51%を占めました。バクリやEBBなどのバルーンシステムは、広範な産科トレーニングと数十年にわたる成果データにより優位に立っています。真空誘導型バージョンは、最近の510(k)承認により、介入時間の短縮と輸血要件の削減が実証された後、シェアを拡大しています。非空気圧式抗ショックガーメント(NASG)は、病院前設定での迅速な安定化オプションを提供し、耐熱性オキシトシン注射器は、コールドチェーンの信頼性が低い場所での薬理学的ギャップを埋めます。バルーン製品に関連する産後出血デバイス市場規模は、政府施設での入札量増加により、2030年までに4.2%のCAGRで拡大すると予測されています。

AI対応検出プラットフォームは、予測分析が合併症回避を報酬とする保険者のインセンティブと合致するため、全製品ラインの中で最高の12.25%のCAGRを記録しています。ベンダーは、アルゴリズムによるリスクスコアをクラウドベースのダッシュボード、サブスクリプションサポート、定期的なモデル再トレーニングとバンドルしています。これらのモジュールを産科EHRワークフローに統合する病院は、ライセンス料を相殺する処置関連コストの削減を報告しています。局所止血シーラントは、帝王切開キットと併用されることが多い外科的補助のニッチを占めています。将来の製品ロードマップは、モニタリング、機械的介入、薬剤送達を組み合わせた統合プラットフォームを示しており、産後出血デバイス市場が単一目的デバイスよりも統合されたエコシステムをますます重視することを示唆しています。

エンドユーザー別:ASCが病院の優位性に挑戦

病院は、包括的なインフラと確立されたサプライチェーン契約が迅速な技術導入を促進するため、2024年に産後出血デバイス市場シェアの68.12%を占めました。学術医療センターは早期の試験とスキル普及を推進し、三次病院は高リスク分娩の紹介ハブとして機能します。償還圧力下にある地域病院は、有効性と予算規律のバランスをとる中価格帯のバルーンオプションを好みます。病院が生成する産後出血デバイス市場規模は、交換サイクルとガイドラインに基づく更新により、4.6%のCAGRで拡大すると予想されています。

外来手術センター(ASC)は、外来分娩が価値ベースのケア経済学と合致するため、9.71%のCAGRを享受しています。これらの施設は、低い人員オーバーヘッドと合理化された資格認定を活用して、長時間の委員会承認なしに新しいデバイスを展開できます。企業は、使用量に応じた支払いモデルと、限られた床面積に合わせたコンパクトなコンソールでASCを誘致しています。在宅出産および地域医療提供者は、WHOの地域助産プログラムによって活性化された新興セグメントを形成しています。デバイスの小型化と改善されたトレーニングモジュールにより、特定のバルーンシステムとNASGがこれらの環境に安全に移行できるようになり、産後出血デバイス市場は病院の壁を越えて拡大しています。

地域分析

北米は、手厚い保険適用、迅速な規制承認、堅牢な臨床試験インフラに支えられ、2024年に収益の35.32%を維持しました。メディケアによる予防的バルーン使用の広範な償還は財政的摩擦を取り除き、民間保険会社は確立された適用決定に従っています。大規模なグループ購入組織は大量割引を交渉し、ユニットスループットを向上させています。学術コンソーシアムは査読済みの成果研究を継続的に発表し、エビデンスに基づいた調達を強化しています。カナダの州の処方集は米国のトレンドを反映しており、大陸全体で均一性が生まれ、技術普及を加速させ、産後出血デバイス市場を強固にしています。

アジア太平洋地域は、8.61%のCAGRで最も急速に成長している地域です。中国の「健康中国2030」アジェンダは、妊産婦死亡率削減のために多額の地方支出を計上しており、バルーンおよびNASGシステムの大規模な調達を推進しています。インドの国家保健ミッションは、2024年に産科ケアのアップグレードに1,920億インドルピー(23億米ドル)を割り当て、その一部は地区病院全体でのAI搭載モニタリングパイロットに資金を提供しています。ASEANの規制調和により、マレーシア、インドネシア、タイでのデバイスの同時発売が可能になり、規模の経済が価格浸食を加速させ、アクセスを拡大しています。可処分所得の増加と都市部の出生数の増加に伴い、産後出血デバイス市場は、中流階級の家族に対応する民間産科チェーンに深く組み込まれています。

欧州は、EU医療機器規制の厳格化されたが調和されたコンプライアンス体制の下で、安定した中程度の単一桁の拡大を記録しています。北欧諸国は、高いEHRデジタル化率を背景に、AIリスクスコアリングツールの1人当たりの採用をリードしています。中東欧は、EUの結束基金に大きく依存して設備ラインを刷新しており、中堅メーカーにとってクラスター化された入札機会を生み出しています。中東およびアフリカは、産科病院の建設に対する主権投資とWHOが後援するトレーニングプログラムによって、長期的な上昇の可能性を秘めています。南米のメルコスール関税引き下げは、国境を越えたデバイス輸送を容易にし、ブラジルとメキシコでの民間保険の拡大は、選択的な予防的使用を保証しています。これらのトレンドは総じて、産後出血デバイス市場の地理的フットプリントを拡大しています。

競争環境

市場集中度は中程度であり、上位5つの主要ブランドが世界の収益のかなりの部分を支配しています。既存企業は、ハードウェア、ソフトウェア、消耗品をサブスクリプションベースのエコシステムに統合するために垂直統合を追求しています。BDによるエドワーズライフサイエンスのクリティカルケア資産の42億米ドルでの買収は、ハードウェアフリートに重ね合わせることができるデータ駆動型意思決定支援に置かれたプレミアムを強調しています。クックメディカルは、子宮タンポナーデデバイスの分野で重要なプレーヤーです。クーパーサージカルは、バクリバルーンの反復的な改善に注力し、配置時間を短縮する迅速注入コンポーネントを追加しています。サムスンが2024年に超音波AI開発企業Sonioを買収したことで、同社は画像診断コンソールに予測機能を組み込むことができ、スタンドアロンのAIベンダーに挑戦する可能性があります。

チャレンジャー企業は、遠隔トレーニングアプリとバンドルされた低コストのバルーンキットを提供することで、価格に敏感な新興市場のギャップを突いています。成果ベースの契約が差別化要因として浮上しており、ベンダーはデバイスコストを前払いし、出血関連の輸血回避などの特定の品質ベンチマークが満たされた場合にのみプロバイダーに請求します。遠隔医療対応の専門家は、複雑な分娩中に助産師をリアルタイムで監督し、破壊的な新規参入企業が従来の病院のゲートキーパーを迂回し、サービスが行き届いていない農村地域でシェアを獲得することを可能にしています。

技術の融合はカテゴリーの境界を曖昧にし、画像診断、予測分析、機械的介入を単一のプラットフォームにもたらしています。早期のリスク検出から決定的な子宮タンポナーデまで、閉ループの出血管理を実証できる企業は、顧客を複数年サイクルで囲い込むスイッチングコストを生み出します。HL7 FHIRなどのデータ相互運用性標準は、提携や合弁事業が生まれる戦場となっています。その結果、ブランドの信頼性、臨床的証拠の深さ、データ統合の熟練度が競争結果を左右する、ダイナミックでありながら規律ある産後出血デバイス市場が形成されています。

産後出血デバイス業界の主要企業

* クックメディカル

* ユタ・メディカル・プロダクツ社

* オルガノン&Co.

* ベクトン・ディッキンソン・アンド・カンパニー

* ラボリー

最近の業界動向

* 2025年4月: Willowは英国のフェムテック企業Elvieを買収し、ウェアラブルな妊産婦ヘルスケア技術ポートフォリオを統合し、係争中の知的財産訴訟を解決しました。

* 2024年9月: Organon CanadaはJADAシステムを全国的に導入し、同国のユニバーサルヘルスケア制度の下で、制御された真空吸引を日常的な産科プロトコルに拡大しました。

産後出血(PPH)デバイス市場に関する本レポートは、出産後に発生する大量の膣出血を治療するための医療機器に焦点を当てています。産後出血は死に至る可能性のある危険な病態であり、適切なデバイスによる早期発見と迅速な治療が完全な回復につながるとされています。

本市場は、製品タイプ、エンドユーザー、および地域によってセグメント化されています。製品タイプには、非膨張式抗ショックガーメント、プレフィルド注入システム、子宮タンポナーデデバイス(バルーンタンポナーデ、真空吸引式デバイス)、局所止血剤・シーラントアプリケーター、AI対応早期検出・モニタリングツールなどが含まれます。エンドユーザーは、病院、産科クリニック・出産センター、外来手術センター、在宅出産・地域医療提供者です。地域は、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に分類されます。レポートでは、世界の主要地域における17カ国の市場規模とトレンドが推定されています。

市場の成長を促進する主な要因としては、吸引式止血デバイスのFDAおよびEU承認取得、EUおよび米国におけるBakri/EBBバルーンの償還拡大、WHO支援による低所得・中所得国(LMICs)での低コストコンドームUBTキットの展開が挙げられます。また、EHR(電子健康記録)プラットフォームへのAIベースPPHリスクスコアリングの統合は予防的ケアへの移行を促し、病院のESG(環境・社会・ガバナンス)義務化は再利用可能なNASG(非膨張式抗ショックガーメント)の採用を支持しています。さらに、気候変動に強いコールドチェーンのギャップが、プレフィルド耐熱性オキシトシンデバイスの需要を促進しています。

一方で、市場の成長を抑制する要因も存在します。900米ドルを超えるデバイスの価格がティア2病院での導入を制限していること、地方におけるPPH訓練を受けた産科医の不足、ハイブリッド型薬剤・デバイス注入器の分類に関する規制の曖昧さ、そしてAI子宮画像診断ツールに関するデータプライバシーの懸念が挙げられます。

本市場は、5.25%の複合年間成長率(CAGR)で成長すると予測されています。この成長は、規制承認の迅速化、償還範囲の拡大、および予防的ケアへの移行を促すAI対応早期警告システムの導入増加を反映しています。製品タイプ別では、子宮タンポナーデデバイスが確立された臨床プロトコルと保険適用に牽引され、2024年に40.51%の市場シェアを占め、主要なセグメントとなっています。エンドユーザー別では、外来診療モデルの普及に伴い、外来手術センター(ASC)が9.71%のCAGRを記録しており、デバイスメーカーは小型で費用対効果の高いシステムの設計を奨励されています。地域別では、アジア太平洋地域が政府資金による母子保健プログラムと民間病院ネットワークの拡大により、2030年までに8.61%のCAGRで最も速い成長を示すと予測されています。

AI技術は産後出血管理において重要な役割を果たしています。EHRプラットフォームに組み込まれたAIベースのリスクスコアリングは、出血開始の30分前に高リスク患者を特定し、早期介入を可能にすることで、重症例を23%削減する効果が期待されています。

レポートでは、技術的展望やポーターのファイブフォース分析を通じて市場の構造が分析されており、競争環境については、市場集中度、市場シェア分析、およびCook Medical、Utah Medical Products, Inc.、Organon & Co. (Alydia Health)などの主要企業のプロファイルが詳細に記述されています。また、未開拓分野と満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 真空誘発性出血制御デバイスがFDAおよびEUの承認を取得

- 4.2.2 EUおよび米国におけるバクリ/EBBバルーンの償還拡大

- 4.2.3 WHOが支援する低所得・中所得国における低コストコンドームUBTキットの展開

- 4.2.4 AIベースのPPHリスクスコアリングのEHRプラットフォームへの統合

- 4.2.5 病院のESG義務が再利用可能なNASGガーメントを優遇

- 4.2.6 気候変動に強いコールドチェーンのギャップが、プレフィルド耐熱性オキシトシンデバイスの需要を促進

-

4.3 市場の阻害要因

- 4.3.1 900米ドルを超えるデバイスの定価が、ティア2病院での採用を制限

- 4.3.2 地方におけるPPH訓練を受けた産科医の不足

- 4.3.3 ハイブリッド型薬物・デバイス注入器の分類に関する規制の曖昧さ

- 4.3.4 AI子宮画像診断ツールに関するデータプライバシーの懸念

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 子宮タンポナーデデバイス

- 5.1.1.1 バルーンタンポナーデ

- 5.1.1.2 真空誘発デバイス

- 5.1.2 非空気圧式抗ショックガーメント (NASG)

- 5.1.3 プレフィルド子宮収縮薬注射システム

- 5.1.4 局所止血剤 & シーラントアプリケーター

- 5.1.5 AI対応早期検出 & モニタリングツール

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 産科クリニック & 出産センター

- 5.2.3 外来手術センター

- 5.2.4 自宅出産 & 地域医療提供者

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 クックメディカル

- 6.3.2 ユタ・メディカル・プロダクツ社

- 6.3.3 オルガノン&Co. (アリディア・ヘルス)

- 6.3.4 ラボリー

- 6.3.5 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.6 テレフレックス・インコーポレイテッド

- 6.3.7 シナピ・バイオメディカル

- 6.3.8 サード・ストーン・デザイン社

- 6.3.9 ボエン・ヘルスケア株式会社

- 6.3.10 プレグナ・インターナショナル株式会社

- 6.3.11 ゴー・メディカル・インダストリーズ社

- 6.3.12 セロックス PPH

- 6.3.13 クーパーサージカル

- 6.3.14 マトリア・ヘルス・テクノロジーズ(ヘモスクイッド)

- 6.3.15 ゾエックス NIASG

- 6.3.16 マテルノバ社

- 6.3.17 ブルー・フュージョン・グループ

- 6.3.18 メドジン・プロダクツ社

- 6.3.19 フェリング・ファーマシューティカルズ

- 6.3.20 PATH (エブリ・セカンド・マターズ-UBT)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産後出血医療機器とは、出産後に発生する過剰な出血、すなわち産後出血(Postpartum Hemorrhage, PPH)の予防、診断、および治療に用いられる医療機器の総称でございます。産後出血は、分娩後24時間以内に500ml以上(帝王切開では1000ml以上)の出血があった場合、または出血量にかかわらず母体の血行動態が不安定になる状態と定義され、世界的に妊産婦死亡の主要な原因の一つとなっております。これらの医療機器は、出血を迅速かつ効果的に管理し、母体の生命を救うことを目的として開発され、臨床現場で重要な役割を担っております。

産後出血医療機器には多岐にわたる種類がございます。まず、子宮収縮を促進し止血を図るための器具として、子宮バルーンタンポナーデが挙げられます。これは、子宮内にバルーンを挿入し生理食塩水などで膨らませることで、子宮内壁に圧力をかけ、出血している血管を圧迫止血するものです。代表的な製品にはバクリーバルーンなどがあり、子宮アトニーによる出血に対して非侵襲的かつ効果的な治療法として広く用いられています。また、子宮を圧迫する縫合術(B-Lynch縫合など)を補助するための特殊な縫合針やキットも、広義にはこのカテゴリーに含まれる場合がございます。出血量を正確に測定するための機器も重要です。分娩時に排出される血液を定量的に収集できるドレープ型採血器は、目視による過小評価を防ぎ、客観的な出血量評価を可能にします。さらに、リアルタイムで出血量をモニタリングできるスマートパッドやセンサー技術を搭載した製品の開発も進められております。その他、子宮内の血塊を除去するための吸引器や、止血剤を局所的に塗布するためのアプリケーターなども、産後出血の管理に不可欠な機器でございます。重症例では、大量出血に伴うショック状態を改善するため、急速輸液・加温装置や自己血回収装置といった輸血関連機器も用いられ、迅速な輸血療法をサポートいたします。診断においては、超音波診断装置が子宮内の遺残胎盤や血腫の有無を確認するために不可欠であり、血液凝固分析装置は凝固障害の診断に役立ちます。

これらの医療機器の用途は、産後出血の予防から診断、治療、そしてモニタリングまで多岐にわたります。予防の観点では、分娩第三期の積極的管理の一環として、出血量を正確に把握するためのドレープ型採血器が早期介入の判断材料となります。診断においては、出血量測定器や超音波診断装置が、出血の原因特定と重症度評価に貢献いたします。治療においては、子宮バルーンタンポナーデが子宮アトニー性出血に対する第一選択肢の一つとして、薬物療法と並行して用いられます。また、外科的介入が必要な場合には、子宮縫合を補助する器具が活用されることもございます。輸血関連機器は、大量出血による循環不全を改善し、母体の生命維持に直結する役割を担います。治療中および治療後のモニタリングでは、バイタルサインモニターや出血量測定器が、患者の状態変化を継続的に把握し、適切な医療介入を継続するために不可欠でございます。

関連技術としては、まず生体適合性に優れた素材の開発が挙げられます。子宮バルーンタンポナーデなどに使用される素材は、体内で安全に使用できることが求められます。次に、センサー技術の進化は、出血量のより正確なリアルタイム測定や、バイタルサインの継続的なモニタリングを可能にしています。画像処理技術やAIの活用は、超音波診断の精度向上や、出血リスクの予測、さらには治療方針決定の支援へと応用されつつあります。また、遠隔医療やIoT技術は、特に医療資源が限られた地域において、専門医による遠隔診断や指導を可能にし、産後出血管理の質の向上に貢献する可能性を秘めております。医療従事者のトレーニングにおいては、産後出血のシミュレーション技術が、実践的なスキルとチームワークの向上に役立っております。

市場背景としましては、産後出血が依然として世界的な妊産婦死亡の主要因であることから、その予防と治療に対する意識の高まりが市場を牽引しております。特に開発途上国における妊産婦死亡率の高さは、効果的かつ安価な医療機器への強いニーズを生み出しています。先進国においても、高齢出産や肥満などのリスク要因が増加傾向にあり、産後出血の発生率が上昇していることが、市場拡大の一因となっております。技術革新により、より安全で効果的、かつ使いやすい機器が次々と開発されており、これが市場の成長を後押ししています。また、国際機関や各国の政府による妊産婦保健改善への取り組みも、産後出血医療機器の普及を促進する要因となっております。一方で、医療機器の承認プロセスは厳格であり、特に新興国市場への参入には、各国の規制要件への対応が課題となることもございます。

将来展望としましては、産後出血医療機器はさらなる進化を遂げると考えられます。最も期待されるのは、より早期かつ正確な診断を可能にする非侵襲的でリアルタイムなモニタリングシステムの開発です。AIや機械学習を活用し、患者の臨床データから産後出血のリスクを予測したり、最適な治療法を提案したりする意思決定支援システムの導入が進むでしょう。治療面では、子宮バルーンタンポナーデのさらなる改良や、より低侵襲で効果的な止血技術の開発が期待されます。また、個別化医療の進展により、患者一人ひとりの状態に合わせた最適な機器や治療プロトコルが提供されるようになるかもしれません。遠隔医療やモバイルヘルス技術の統合は、特に医療アクセスが困難な地域において、産後出血の管理を大きく改善する可能性を秘めています。最終的には、これらの機器が包括的な産後出血管理プロトコルの一部として機能し、世界中の妊産婦の安全と健康に貢献していくことが期待されております。