産後ケア市場の規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

産後ケアサービス市場レポートは、サービス(授乳コンサルティングなど)、用途(帝王切開後の回復など)、施設タイプ(公立病院および地域センター、私立産科病院およびクリニックなど)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産後ケアサービス市場の概要:成長トレンドと予測(2025年~2030年)

市場規模と成長予測

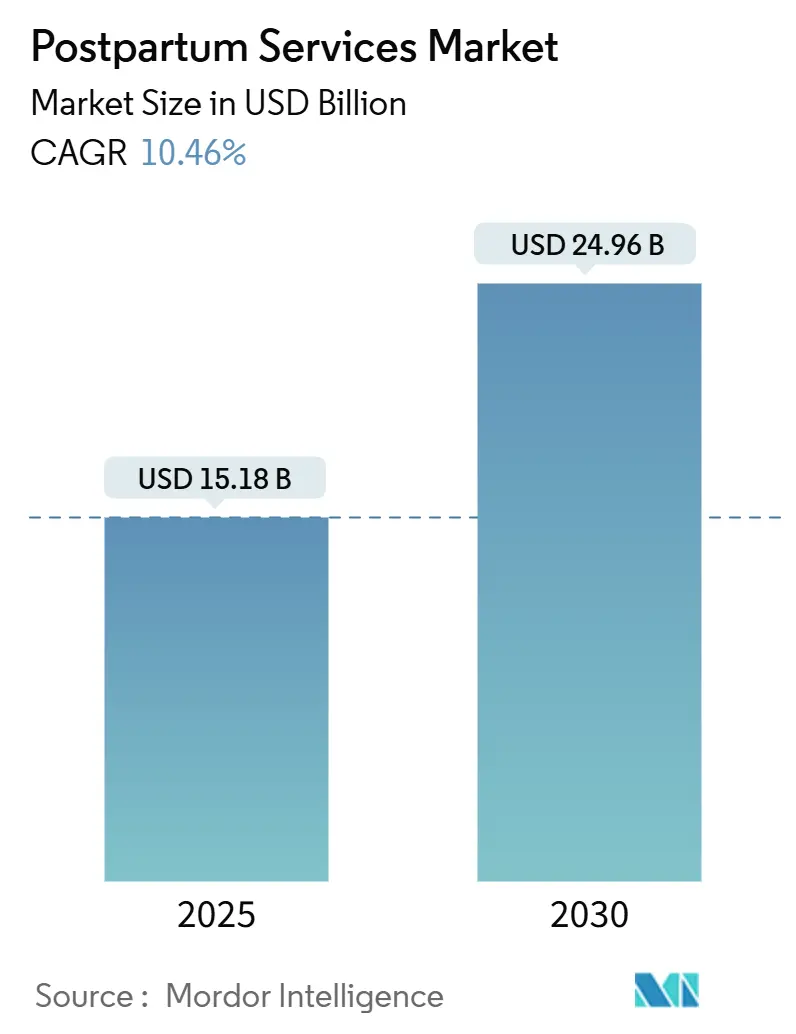

産後ケアサービス市場は、2025年には151.8億米ドルと評価され、2030年までに249.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.46%で推移する見込みです。この成長は、「第4の妊娠期間」に対する認識の高まり、メディケイド(Medicaid)適用範囲の拡大、および遠隔医療の急速な普及によって推進されています。支払者、医療提供者、テクノロジー企業が長期的なサポート経路を調整する中で、市場は拡大しています。新しい連邦政府の参加条件は、病院に対し従来の6週間検診を超えたケアの提供を促しており、妊産婦死亡率に関する政策は、家庭訪問、授乳支援、メンタルヘルスプログラムに新たな資金を投入しています。デジタルプラットフォームは、AIによるトリアージ、遠隔モニタリング、オンデマンドコーチングを統合し、地理的格差と臨床医の負担を軽減しています。マタニティテックのスタートアップから産後ケアセンターチェーンに至る統合の動きは、仮想と対面サービスを組み合わせた商業モデルを成熟させています。これらの要因が複合的に作用し、患者の期待を高め、競争を激化させ、産後ケアサービス市場全体でサービスの標準化を推進しています。

主要な市場動向と洞察

1. 妊産婦死亡率削減への世界的な注目の高まり:

連邦政府および多国間機関からの資金提供は、成果に基づく妊産婦死亡率指標と結びつけられており、病院は出産後12ヶ月間の高血圧性疾患、心筋症、血栓塞栓症のリスクを捕捉するエビデンスに基づいた産後監視へと誘導されています。例えば、ホワイトハウスの「ブループリント」は、2024年に15州に対し、死亡率回避指標に直接償還を連動させる革新的な監視およびモバイルトレーニングソリューションに1,900万米ドルを授与しました。また、WHOヨーロッパのALERTプロジェクトは、標準化された監査ツールを通じて16病院で周産期死亡率を25%削減しました。これらの取り組みは、厳格なエスカレーションプロトコル、看護師主導のフォローアップ、地域アウトリーチを重視し、認定された産後サービス提供者の顧客基盤を拡大しています。

2. 政府資金による産後ケアプログラムの拡大:

マサチューセッツ州の2024年法案による普遍的な家庭訪問の義務化は、メディケイドおよび公衆衛生助成金が産後1年間のドゥーラ、授乳、行動医療サービスを償還する動きを象徴しています。米国では30以上の州がドゥーラケアを償還しており、TRICAREの下では継続的な分娩エピソードあたり最大957米ドルが支払われるコードが設定されています。Healthy Start基金は、格差の大きい地域に1億500万米ドルを投入し、交通、栄養、メンタルヘルス支援を支援することで、地域の産後ケア提供者に新たな収益源をもたらしています。カナダ、日本、韓国、シンガポールでも同様の制度があり、国または地方自治体の資金が産後ケアセンター、家庭訪問看護師、ハイブリッド遠隔医療プログラムに投入されています。

3. 在宅回復ソリューションへの需要の高まり:

消費者は、文化的な伝統と臨床的監督を融合させた在宅または居住型リトリートモデルをますます好むようになっています。これにより、事業者は病院の壁を越えてベッドサイド看護、授乳カウンセリング、理学療法を提供しています。トロントのAlma Careは、24時間体制の多分野サポートに対し一泊850~1,300米ドルを請求しており、プライベートな回復環境に対する高い需要を示しています。米国の母子早期児童家庭訪問助成金は2024年に4億4,000万米ドルを追加し、看護師と家族のパートナーシップを拡大し、認定された家庭訪問機関への利用を促進しています。Pomelo Careのドゥーラネットワークを仮想プラットフォームに統合したハイブリッドデジタル・物理モデルは、保険会社の熱意を示しており、この買収により商業およびメディケイドの対象者が1,500万人に拡大しました。

4. 母子ケアにおけるデジタルヘルスエコシステムの普及:

人工知能(AI)による意思決定支援は、出血、敗血症、うつ病を88.03%の精度で予測し、仮想ケアの強化に対する臨床的信頼を高めています。2023年には3億650万米ドルのベンチャーキャピタルが母子ヘルスケア技術に投入され、NeuroFlowのようなプラットフォームが誕生しました。これはリアルタイムのメンタルヘルススクリーニングを組み込み、救急部門の利用を減少させました。消費者向けアプリも同様に追随しており、Soulaのチャットボットは2025年半ばまでに35,000ダウンロードを記録し、The Journey Pregnancy AppはAIドゥーラを24時間利用可能にして再ローンチしました。

市場の主要な阻害要因

1. 産後ケアプロトコルの標準化の限定:

国によって異なるガイドライン(一部の国では6週間、他の国では12ヶ月)は、償還論理を分断し、国境を越えた拡大を複雑にしています。認定の一貫性の欠如も問題を増幅させており、Postpartum Support Internationalは2020年までに1,000人未満の認定メンタルヘルス専門家しかおらず、必要な能力には遠く及びません。

2. 医療システム間の償還ギャップ:

メディケイドはメディケアよりも遠隔監視に対して著しく低い支払いをしており、米国の出生の41%を占める低所得郡の医療提供者の経済性を損なっています。ズラノロン(zuranolone)のような新しい画期的な薬剤は14日間の治療で15,900米ドルかかりますが、保険会社の適用範囲はアドホックであり、クリニックは現金支払いモデルと無償ケアを比較検討せざるを得ません。

3. 認定された産後専門家の不足:

これは世界的な問題であり、特に地方地域で顕著です。

4. サービス採用における社会文化的障壁:

アジア太平洋地域および中東・アフリカ地域において、特定の社会文化的要因がサービスの採用を妨げる可能性があります。

セグメント分析

1. サービス別:遠隔医療が従来のケアモデルを変革

授乳コンサルタントは、2024年には産後ケアサービス市場の28.45%を占め、主要なサービスとなっています。これは、病院の「ベビーフレンドリー」認定義務や、退院後もサポートを延長する雇用主の授乳支援法に根ざしています。遠隔医療産後ケアは、規模は小さいものの、臨床医の不足とビデオ診察への消費者の嗜好を背景に、年平均成長率12.65%で最も急速に拡大しています。理学療法および骨盤底サービスは、産後失禁と将来の骨盤臓器脱との関連性が研究で強調されるにつれて、医師からの紹介が増加しています。メンタルヘルスおよび産後うつ病プログラムは、CMSの2025年品質測定基準による普遍的スクリーニングの義務化により、さらに増加しています。

2. アプリケーション別:うつ病管理が成長を牽引

帝王切開後の回復は、2024年には産後ケアサービス市場の46.32%を占め、主要なアプリケーションとなっています。これは、多くのOECD諸国で帝王切開率が30%を超えていることに起因します。産後うつ病および不安管理は、政策主導のスクリーニング基準とズラノロンのような新しい薬理学的参入者により、2030年まで年間13.54%で成長する画期的なアプリケーションです。体重管理アプリケーションは、ライフスタイルコーチングを母体の回復と慢性疾患予防の両方の手段として位置づけています。

3. 施設タイプ別:デジタルプラットフォームが市場アクセスを加速

私立産科病院は、2024年には産後ケアサービス市場の54.21%を占め、コンシェルジュスイート、バンドルサービスパッケージ、保険会社への請求を簡素化する統合電子記録によって収益を上げています。オンラインプラットフォームおよびアプリは、スケーラブルなクラウドアーキテクチャと雇用主の健康給付パートナーシップに牽引され、年平均成長率12.54%で最も急速に成長しています。

地域分析

1. 北米:

2024年には産後ケアサービス市場の40.21%を占め、最大の市場となっています。連邦政府の母子保健支出5億5,800万米ドル(うち4億4,000万米ドルが家庭訪問ネットワークに投入)に支えられています。多くの州でメディケイドの産後12ヶ月間の適用拡大が、継続的な授乳、メンタルヘルス、慢性疾患スクリーニングへの需要を高めています。

2. アジア太平洋:

2030年まで年平均成長率11.45%で最も急速に成長している地域です。法制化されたサービス義務と急成長する産後ケアセンターチェーンに支えられています。日本の2019年法は、短期滞在型居住および家庭訪問パッケージに資金を提供し、産後ケアの利用を一般化しています。韓国の5億米ドル規模の産後ケアセンターセグメントは、現在80%以上の母親にサービスを提供しており、フランチャイズモデルを北米や中東に輸出しています。

3. ヨーロッパ:

堅調な拡大を見せており、手厚い産休保護とWHOが調整する品質改善フレームワークに支えられています。EUは少なくとも14週間の有給休暇を義務付けており、スカンジナビア諸国はさらに長い期間の給付を延長し、償還対象サービスの期間を延ばしています。

競争環境

産後ケアサービス市場は細分化されており、単一のプレーヤーが2桁のシェアを超えることはありません。これは、提供されるサービスが臨床、行動、ウェルネスの各分野にわたるためです。プライベートエクイティや戦略的買収者は統合のペースを速めており、例えばPomelo Careは2024年にThe Doula Networkを買収し、1,500万人の対象者を抱えるハイブリッドな仮想・物理プラットフォームを構築しました。デジタル専門家はAIリスク層別化とクローズドループの行動医療経路を通じて差別化を図っています。アジア太平洋地域の産後ケアセンター運営者は、文化に根ざしたプレミアム価格のリトリートを北米の郊外に輸出するフランチャイズ戦略を洗練させています。

主要プレーヤー

* HCA Healthcare

* UnityPoint Health

* Thomson Medical Group Limited

* The Cochin Birthvillage Pvt. Ltd.

* Esther Postpartum Care

最近の業界動向

* 2025年8月: The Journey Pregnancy AppがAI搭載の仮想ドゥーラ機能を備えて再ローンチし、プロバイダー不足に対処し、ケアのアクセシビリティを向上させるために24時間体制の母体サポートを提供しました。

* 2025年1月: Lolaがウォルマートとターゲットで新しい産後ケア製品ラインを発売し、専門的な回復製品への小売アクセスを拡大しました。

* 2024年11月: メディケア・メディケイドサービスセンター(CMS)が産科サービスに関する新しい参加条件を最終決定し、妊娠、出産、産後ケアを提供する病院に対する必須の健康・安全基準を確立しました。

* 2024年10月: 医療資源サービス局(HRSA)が15州に約1,900万米ドルを授与し、早期高血圧特定プログラムや地方の医療提供者向けモバイルトレーニングイニシアチブを含む革新的な母子保健戦略を支援しました。

* 2024年9月: Pomelo CareがThe Doula Networkを買収し、仮想サービスと対面ドゥーラサポートを組み合わせたハイブリッド母子ケアモデルを構築しました。

* 2024年8月: バイデン・ハリス政権が母子保健改善に5億5,800万米ドルを投資し、そのうち4億4,000万米ドルがエビデンスに基づいた地域サービスを通じて母子保健成果を向上させることが証明されている家庭訪問プログラムに充てられました。

本レポートは、産褥期(出産後の期間)にある女性に対し、身体的および精神的な幸福、並びに新生児の健康と発達を促進するための包括的なケアとサポートを提供する「産後サービス市場」に焦点を当てています。この市場は、授乳コンサルティング、理学療法、医療処置、栄養カウンセリング、メンタルヘルスサービス、在宅訪問、遠隔医療など多岐にわたるサービスを提供しています。また、帝王切開後の回復、経膣分娩後の回復、産後うつ病・不安管理、母乳育児支援、産後体重管理といった様々なアプリケーションに対応しています。施設タイプとしては、公立病院・コミュニティセンター、私立産科病院・クリニック、在宅サービス、オンラインプラットフォーム・アプリが含まれ、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域にわたる17カ国で市場規模とトレンドが分析されています。市場価値は米ドル(USD)で示されています。

産後サービス市場は、2030年までに249.6億米ドルに達すると予測されており、2022年から2030年までの年平均成長率(CAGR)は10.46%と、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

第一に、世界的に産婦死亡率の削減に対する関心が高まっており、これに伴い産後ケアの重要性が再認識されています。第二に、政府資金による産後ケアプログラムが拡大し、より多くの女性がサービスにアクセスできるようになっています。第三に、自宅での回復を望む声が増加しており、在宅ベースのソリューションへの需要が高まっています。第四に、母子ケア分野におけるデジタルヘルスエコシステムの普及が進み、遠隔でのサポートや情報提供が可能になっています。第五に、産後ケア経路にメンタルヘルスサービスが統合される動きが加速しており、産後うつ病などの精神的な問題への対応が強化されています。最後に、ホリスティックなウェルネスを提供する産後ケアセンターが出現し、総合的なサポートへのニーズに応えています。

一方で、市場の成長を阻害する要因も存在します。

産後ケアプロトコルの標準化が限定的であるため、提供されるサービスの質にばらつきが生じる可能性があります。また、医療システム間での償還(保険適用)ギャップが存在し、患者の経済的負担やサービスへのアクセスを制限する要因となっています。さらに、認定された産後専門家の不足も深刻な課題であり、質の高いケアの提供を妨げています。社会文化的な障壁も存在し、特定のサービス導入に対する抵抗や、産後ケアの必要性に対する認識不足が見られます。

サービス別では、遠隔医療による産後ケアが最も急速に成長しており、バーチャル訪問やAIトリアージの活用により地理的障壁を克服し、12.65%のCAGRで拡大しています。アプリケーション別では、産後うつ病および不安管理が、普遍的なスクリーニング義務化や新しい治療法(例:ズラノロン)の登場により需要が大幅に高まり、13.54%のCAGRで投資を惹きつけています。

地域別に見ると、北米が連邦政府の助成金やメディケイドの年間延長により、現在の市場支出の40.21%を占め、収益をリードしています。アジア太平洋地域では、政府の義務化や文化的な産後ケアセンターが市場を強力に支え、11.45%のCAGRで成長しており、特にプレミアム施設はフランチャイズを通じて地域外にも拡大する傾向にあります。

競争環境は集中度が低いと評価されており、最近の買収後も、いずれの企業も世界市場で2桁のシェアを占めていません。このため、競争は激しく、新規参入者や既存企業にとって新たな機会が生まれる余地が大きい状況です。HCA Healthcare、Ramsay Health Care、Ascensionなどの主要な医療機関や専門ケアプロバイダーが市場で活動しています。

本レポートは、これらの市場動向、成長予測、競争状況に加え、未開拓のニーズや将来の展望についても詳細に分析しており、市場における機会を特定するための貴重な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 妊産婦死亡率削減への世界的な注目の高まり

- 4.2.2 政府資金による産後ケアプログラムの拡大

- 4.2.3 在宅回復ソリューションへの需要の高まり

- 4.2.4 妊産婦ケアにおけるデジタルヘルスエコシステムの普及

- 4.2.5 産後ケア経路へのメンタルヘルスサービスの統合

- 4.2.6 ホリスティックウェルネス産後ケアセンターの出現

-

4.3 市場の阻害要因

- 4.3.1 産後ケアプロトコルの標準化の限定性

- 4.3.2 医療システム全体における償還のギャップ

- 4.3.3 認定産後専門家の不足

- 4.3.4 サービス導入に対する社会文化的障壁

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 サービス別

- 5.1.1 授乳コンサルティング

- 5.1.2 身体および骨盤底療法

- 5.1.3 医療処置および合併症管理

- 5.1.4 食事と栄養カウンセリング

- 5.1.5 メンタルヘルスおよび産後うつ病サービス

- 5.1.6 訪問サービスおよびドゥーラ

- 5.1.7 遠隔医療による産後ケア

-

5.2 用途別

- 5.2.1 帝王切開後の回復

- 5.2.2 経膣分娩後の回復

- 5.2.3 産後うつ病および不安症の管理

- 5.2.4 母乳育児支援

- 5.2.5 産後体重管理

-

5.3 施設タイプ別

- 5.3.1 公立病院および地域センター

- 5.3.2 私立産科病院およびクリニック

- 5.3.3 在宅サービス

- 5.3.4 オンラインプラットフォームおよびアプリ

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC(湾岸協力会議)

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 HCAヘルスケア

- 6.3.2 ラムゼイ・ヘルスケア

- 6.3.3 アセンション

- 6.3.4 トムソン・メディカル・グループ・リミテッド

- 6.3.5 クラウドナイン・グループ・オブ・ホスピタルズ

- 6.3.6 エスター産後ケア

- 6.3.7 ユニティポイント・ヘルス

- 6.3.8 フォーティス・ラ・ファム

- 6.3.9 ザ・コーチン・バースビレッジ Pvt. Ltd.

- 6.3.10 ロイス産後ケアセンター

- 6.3.11 ヘルス360

- 6.3.12 ネジリカ産褥ケアセンター

- 6.3.13 キンポロ

- 6.3.14 コクーン産後ケア

- 6.3.15 フェリシティ産後ケア

- 6.3.16 マウントサイナイ・ヘルスシステム

- 6.3.17 ジョンズ・ホプキンス・メディシン

- 6.3.18 マザーフッド・ホスピタルズ

- 6.3.19 メドナックス

- 6.3.20 ユエユエ産後ケアセンター

- 6.3.21 パークビュー・ヘルス

- 6.3.22 ニューライフ産褥センター

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産後ケアとは、出産を終えた母親の心身の回復を促し、育児への不安を軽減し、安心して子育てができるよう支援する包括的なサービスや取り組み全般を指します。出産は女性の身体に大きな負担をかけ、ホルモンバランスの急激な変化は精神面にも影響を及ぼします。また、新生児との生活は喜びと同時に、慣れない育児による疲労や睡眠不足、社会からの孤立感など、多くのストレスを伴うものです。産後ケアは、このような産褥期の母親が直面する様々な課題に対し、医療的、身体的、精神的、そして社会的な側面から多角的にサポートを提供することで、母子の健康と安定した家庭生活を支えることを目的としています。その期間は一般的に産後6〜8週間とされる産褥期が中心ですが、育児不安や心身の不調が続く場合は、より長期にわたる支援が必要となることもあります。

産後ケアには、提供主体や内容によって様々な種類が存在します。まず、医療機関や助産院が提供するケアとしては、産後の母体健診、乳房ケア、母乳育児相談、新生児の健康チェック、沐浴指導などが挙げられます。これらは入院型(産後ケア入院)や日帰り型、外来での相談といった形で提供されることが多く、専門職である助産師や医師が直接的なケアを行います。次に、地方自治体が実施する産後ケア事業があります。これは国の補助金制度を活用し、宿泊型、日帰り型、訪問型といった形態で、助産師や保健師による心身のケア、育児相談、授乳指導、休息の確保などを提供するものです。さらに、民間企業やNPO法人によるサービスも多様化しており、産後ドゥーラによる家事・育児支援、ベビーシッター、産後ケアホテルでの滞在型サービス、オンラインでの育児相談やカウンセリングなどが利用されています。これらのサービスは、母親の身体的負担の軽減だけでなく、精神的なサポートや育児スキルの向上、社会とのつながりの維持にも貢献しています。

産後ケアの利用目的は多岐にわたり、その効果は母親だけでなく、新生児や家族全体に及びます。母親にとっては、出産による身体的ダメージからの回復を促進し、乳腺炎などのトラブルを予防・対処する上で不可欠です。また、ホルモンバランスの乱れや育児ストレスから生じる産後うつ病の予防や早期発見、精神的な安定を保つためのカウンセリングや相談の機会を提供します。育児面では、初めての育児に戸惑う母親に対し、授乳方法、おむつ交換、沐浴といった具体的な育児スキルの指導を行い、育児への自信を育む手助けとなります。これにより、育児不安が軽減され、新生児との愛着形成がスムーズに進むことが期待されます。さらに、家事や上の子の世話をサポートすることで、母親が十分な休息を取れる時間を確保し、心身のリフレッシュを図ることも重要な目的です。社会的な孤立を防ぎ、地域社会とのつながりを構築する上でも、産後ケアは重要な役割を担っています。

産後ケアの分野では、近年、デジタル技術の活用が進んでいます。例えば、オンラインプラットフォームを通じて、産後ケアに関する情報提供、専門家とのオンライン相談、産後ケア施設の予約などが可能になっています。これにより、地理的な制約や時間的な制約がある利用者でも、必要な情報やサポートにアクセスしやすくなりました。また、ウェアラブルデバイスやIoT技術を用いたスマートベビーモニターは、赤ちゃんの睡眠、呼吸、体温などをモニタリングし、育児の安心感を高めるのに役立っています。母親自身の健康状態(心拍数、睡眠の質など)を記録・管理するアプリも普及し、自身の体調変化に気づき、適切なケアを受けるきっかけとなっています。AIを活用した育児相談チャットボットや、遠隔医療によるオンライン診療・助産師指導なども、専門家へのアクセスを容易にし、よりパーソナライズされたケアの提供を可能にしています。これらの技術は、産後ケアの質を高め、より多くの人々が利用できる環境を整備する上で重要な役割を担っています。

産後ケアの市場背景には、現代社会における様々な変化が影響しています。少子化が進む一方で、核家族化や地域コミュニティの希薄化により、出産後の母親が頼れる身近な存在が減少している現状があります。これにより、産後のサポート不足が深刻化し、専門的なケアへのニーズが高まっています。また、女性の社会進出が進む中で、産後もキャリアを継続したいと考える女性が増え、早期の社会復帰を支援する産後ケアの需要も拡大しています。産後うつ病や育児ストレスの問題が社会的に広く認知されるようになったことも、精神的ケアを含む包括的な産後ケアの重要性への理解を深めています。国や地方自治体も、これらの社会課題に対応するため、産後ケア事業への補助金制度を拡充するなど、公的な支援を強化しています。しかし、地域によるサービス提供の格差や、高額な民間サービスの費用負担、そして産後ケアの存在自体が十分に知られていないといった課題も依然として存在しており、サービスの普及と質の向上に向けた取り組みが求められています。

今後の産後ケアの展望としては、まずサービスのさらなる多様化と個別化が挙げられます。一人ひとりの母親や家族の状況、ニーズに合わせたオーダーメイド型のケアがより一層求められるようになるでしょう。デジタル技術の進化は、この個別化を強力に推進します。オンラインとオフラインのサービスが融合し、AIによるパーソナライズされた情報提供や、VR/AR技術を用いた育児シミュレーション、リラクゼーションコンテンツなども普及する可能性があります。また、男性の育児参加を促進するため、父親向けの産後ケアプログラムや情報提供も拡充されると予想されます。地域社会全体で子育てを支えるという視点から、医療機関、自治体、民間サービス、地域住民が連携した包括的なサポート体制の構築がさらに進むでしょう。さらに、産後ケアの重要性に関する社会全体の認知度を高め、妊娠中からの情報提供や予防的アプローチを強化することで、より多くの母親が安心して産後を過ごせる社会の実現が期待されます。費用負担の軽減に向けた公的支援の拡充や、保険適用範囲の拡大なども、今後の重要な課題となるでしょう。産後ケアは、単なる医療行為に留まらず、次世代を育む社会基盤として、その重要性がますます高まっていくと考えられます。