クエン酸カリウム市場:規模・シェア分析、成長トレンド、予測 (2025年~2030年)

クエン酸カリウム市場は、純度(98%未満、98~99%、99%超)、用途(食品・飲料、産業、栄養補助食品、パーソナルケア・化粧品、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クエン酸カリウム市場の概要

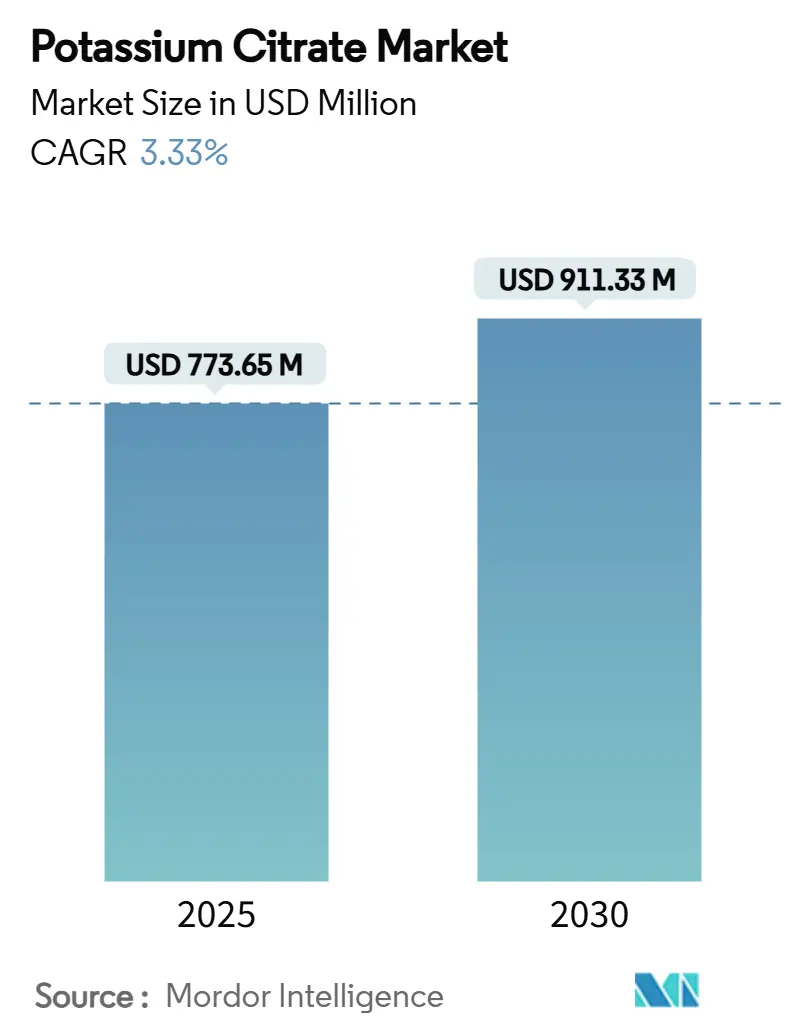

世界のクエン酸カリウム市場は、2025年には7億7,365万米ドルに達し、2030年までに9億1,133万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は3.33%で推移する見込みです。この穏やかで一貫した成長軌道は、加工食品におけるナトリウム削減の取り組みから、腎臓病治療のための特殊な医薬品製剤に至るまで、複数の高価値用途における本化合物の確固たる地位を反映しています。クエン酸カリウムは、食品添加物と医薬品有効成分という二重の機能を持つため、健康志向の製剤を優先する二つの堅調な最終用途分野の交差点に位置しており、市場の回復力はここに由来します。

特に、2024年8月に発表されたFDAのナトリウム削減に関するフェーズIIガイダンスは、1日あたりの平均ナトリウム摂取量を2,750mgに削減することを目標としており、規制の動きが市場のダイナミクスを大きく加速させています(出典:Federal Register)。この取り組みは、食品加工業者が規制目標を達成しつつ製品機能を維持するために、ナトリウムベースの添加物をカリウム代替品に置き換える傾向を強めるため、クエン酸カリウムメーカーに直接的な利益をもたらします。同時に、飲料分野では、製品の安定性と味覚向上を目的としたpH制御剤への関心が高まっており、特に電解質バランスが極めて重要となる機能性飲料やスポーツドリンクのカテゴリーで新たな需要が生まれています。

市場の主要データ

* 調査期間: 2020年~2030年

* 市場規模(2025年): 7億7,365万米ドル

* 市場規模(2030年): 9億1,133万米ドル

* 成長率(2025年~2030年): 3.33% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント

* 純度別: 99%超の純度グレードが2024年に42.44%の収益シェアを占め、98%未満の純度セグメントは2030年までに最も速い4.64%のCAGRを記録すると予測されています。

* 用途別: 食品・飲料が2024年のクエン酸カリウム市場シェアの46.11%を占め、栄養補助食品は2030年までに5.05%のCAGRで成長しています。

* 地域別: アジア太平洋地域は2024年の収益の31.32%を占め、全地域の中で最も速い5.44%のCAGRで拡大すると予測されています。

世界のクエン酸カリウム市場のトレンドと洞察

市場の推進要因

1. ナトリウムフリー食品添加物としての需要急増:

食品システムにおけるナトリウム削減に向けた世界的な取り組みが、クエン酸カリウム市場の成長を牽引しています。規制当局がナトリウム摂取量の削減を提唱する中、クエン酸カリウムは有望な代替品として注目されています。ナトリウムフリーであるため、従来のナトリウムベースの添加物と置き換えることができ、緩衝、乳化、ミネラル強化といった重要な機能を維持できます。これは、ナトリウム塩が長らく不可欠であった加工食品において特に重要です。米国疾病対策センター(CDC)のデータ(2024年1月)によると、米国人の1日あたりのナトリウム摂取量は平均3,400mgであり、ティーンエイジャーと成人に対する連邦政府の推奨量2,300mgを大幅に上回っています。この過剰摂取は深刻な健康問題と関連しています。2021年8月から2023年8月にかけて、米国の成人高血圧症は47.7%に達し、男性では50.8%、女性では44.6%であり、年齢とともにその割合は上昇しています(出典:CDC)。規制環境は変化しており、2026年までの業界におけるナトリウム削減措置の実施に向けた明確な動きがあります。この緊急性が、信頼性の高いナトリウム代替品としてのクエン酸カリウムの需要を押し上げています。クエン酸カリウムは既存の食品製剤に容易に組み込むことができ、メーカーは複雑な調整を避けることができます。これにより、健康基準を遵守しつつ、製品の品質と保存安定性が確保されます。消費者の健康意識の高まり、ナトリウムと心血管リスクとの間の確固たる疫学的関連性、およびナトリウム制限の強化が、様々な食品用途におけるクエン酸カリウムの採用拡大を促進しています。

2. クリーンラベルおよび健康志向の需要増加:

クリーンラベルおよび健康志向の製剤に対する消費者の嗜好の変化に牽引され、食品・飲料業界は大きな変革期を迎えており、クエン酸カリウム市場にも顕著な影響を与えています。クエン酸カリウムは工業的に合成されますが、天然に存在するクエン酸との関連性から、消費者からの好意的な認識を得ています。詳細な消費者調査によると、天然と認識される成分や、顕著な栄養上の利点を提供する成分への傾倒が高まっています。この傾向は、特に欧州の天然食品添加物市場で顕著であり、規制枠組みが天然由来または天然プロセス由来の成分をますます支持しています(出典:CBI)。メーカーはクエン酸カリウムを巧みに再位置付けし、伝統的な食品保存との関連性や、心血管の健康と電解質バランスに不可欠なカリウム源としての役割を強調しています。この傾向を裏付けるものとして、国際食品情報評議会(IFIC)の2023年の調査では、米国の回答者の約26%が「天然で低ナトリウム」を健康食品の最たる指標と見なしていることが判明しました(出典:IFIC)。これは、シンプルで天然の製剤に対する消費者の需要の高まりを強調しています。

3. 化粧品・パーソナルケア製剤におけるキレート剤としての需要急増:

パーソナルケア業界がEDTAベースの製剤から脱却する中、クエン酸カリウムは主要な生分解性キレート代替品として浮上しています。消費者がウェルネス、透明性、プレミアム製剤を重視するにつれて、ブランドはより安全で多機能かつ持続可能な成分で革新するよう圧力を感じています。米国労働統計局のデータによると、2023年に米国の消費者は化粧品、香水、入浴製品に年間平均263.42米ドルを費やしており、これは観測期間中のピークを記録しています。スキンケアにおいて、クエン酸カリウムのキレート能力は非常に貴重であり、金属イオンを制御して酸化を防ぎ、製品の貯蔵寿命全体にわたる有効性を確保します。さらに、そのpH緩衝能力は、複雑な化粧品製剤におけるエマルションを安定させ、複数の添加物の必要性を減らします。Jungbunzlauer、Dr. Paul Lohmann、Gadot Biochemical Industries、Merck KGaA、Ava Chemicals、FBC Industries、Spectrum Chemical、American International Foods(AIFI)などの著名な企業は、高純度の化粧品グレードのクエン酸カリウムを展開しています。

4. ビーガン・植物ベースサプリメント市場の拡大:

ビーガンサプリメント市場の拡大は、植物ベースのライフスタイルと互換性のあるミネラル源として、クエン酸カリウムに対する特定の需要を生み出しています。クエン酸カリウムの合成生産プロセスは、動物由来のカリウムや材料とは異なり、ビーガン適合性を保証します。無機カリウム塩と比較してクエン酸カリウムの生物学的利用能が高いことは、効果的なサプリメントを求める製剤メーカーや消費者の間でその魅力を高めています。これは、より効果的で安全、または健康上の好みに合致すると考える成分に対して消費者がより高い価格を受け入れる、サプリメント業界のプレミアムセグメントの成長と一致しています。規制環境は市場の成長を後押ししており、FDAは特に心血管の利点に関して、カリウム含有食品に対する健康強調表示を許可しています。これにより、クエン酸カリウムを使用するサプリメントメーカーにマーケティングの機会が提供されます。このトレンドは、特に先進国および新興市場の都市部で世界的に存在しており、栄養補助食品業界におけるクエン酸カリウムサプライヤーに地理的拡大の機会を提供しています。

市場の抑制要因

1. 医薬品・食品分野における厳格な規制遵守:

クエン酸カリウムの医薬品用途は、開発期間を延長し、メーカーのコンプライアンスコストを増加させる、ますます複雑な規制要件に直面しています。医薬品グレードのクエン酸カリウムに対するFDAのドラッグマスターファイル要件は、製造プロセス、不純物プロファイル、安定性データに関する広範な文書化を要求し、高価値の医薬品市場への参入を目指す小規模サプライヤーにとって障壁となっています。USPモノグラフ要件は、医薬品用途に対して99.5%を超える厳格な純度基準を規定しており、生産コストを増加させる高度な製造プロセスと品質管理システムを必要とします。国際的な調和の取り組みは長期的には有益ですが、メーカーが主要市場間で異なる要件に対応しなければならないため、短期的にはコンプライアンスの複雑さを生み出します。クエン酸カリウムが他の有効成分と相互作用する複合製品の場合、規制環境は特に困難になり、広範な安定性および適合性試験が必要となります。これらのコンプライアンス要件は、既存の規制インフラを持つ確立された医薬品サプライヤーに有利に働き、プレミアムセグメントにおける競争強度を制限する市場参入障壁を生み出しています。

2. 食品における味覚変化が普及を制限:

クエン酸カリウムの苦味と金属味は、食品業界全体での広範な採用を制限する重要な制約となっています。この味覚特性は、乳製品、飲料、菓子類など、風味の繊細さが不可欠な製品に特に影響を与えます。優れた味覚体験と風味の一貫性に対する消費者の要求は、クエン酸カリウムの不快な風味を大きな障壁とし、消費者受容性の低下と製品魅力の減少につながっています。食品メーカーは、クエン酸カリウムの機能的利点と味覚上の制限とのバランスを取ることに困難を抱えています。これはしばしば、望ましくない風味をマスキングするために追加の成分を組み込むことを必要とし、生産コストを増加させます。味覚に関連する課題は、様々な製品カテゴリーにおけるクエン酸カリウムの使用を制限し、その市場成長の可能性に影響を与えます。クリーンラベルおよび天然製品への業界のシフトは、これらの課題をさらに複雑にしています。消費者は天然食品の風味を変化させる成分をますます避ける傾向にあり、メーカーは味覚を損なうことなく同等の機能的利点を提供する代替成分を模索するよう促されています。この味覚上の制限は、消費者受容性と、天然および最小限に加工された食品セグメントにおけるクエン酸カリウムの潜在的な採用の両方に影響を与えます。

セグメント分析

1. 純度別: プレミアム用途が市場の高度化を牽引

2024年、99%超の純度を誇る高純度クエン酸カリウムセグメントが、市場シェアの42.44%を占め、優位に立ちました。この傾向は、特にプレミアム医薬品やニッチな食品用途において、超高精製製剤への需要が高まっていることを示しています。厳格な規制基準と製剤精度の重要性が、この需要の急増を主に牽引しています。医薬品分野では、わずかな不純物でも安全性や治療効果を損なう可能性があるため、純度へのこの重点は極めて重要です。これらの環境において、クエン酸カリウムは、特に腎臓病治療や徐放性医薬品において、有効成分と緩衝剤の二重の役割を果たします。このセグメントの優位性は、業界の純度と厳格な品質基準への揺るぎないコミットメントを強調しています。一方、98~99%の純度レベルは、機能的性能が重要であるものの、超高純度が必須ではない食品加工や一部の工業用途でニッチな地位を確立しています。

同時に、98%未満の純度レベルのセグメントは、最も急速な拡大を遂げており、4.64%という顕著なCAGRを誇っています。その成長軌道は、絶対的な純度よりもコスト効率と一貫した運用を優先する大量用途における魅力によって促進されています。主な推進要因には、動物栄養、バルク食品生産、および多様な分野におけるpH調整での需要の急増が含まれます。これに対応して、メーカーは、超高精製のプレミアムを回避し、本質的な機能的ニーズを満たす、より手頃な価格のクエン酸カリウム製剤を展開しています。純度嗜好のこの相違は、成熟した市場の状況を示しています。クエン酸カリウムは、一般的な商品から、多様な最終ユーザーの要求に応えるオーダーメイドのソリューションへと進化しました。このような進化は、イノベーションを刺激するだけでなく、プレミアム市場セグメントと予算重視の市場セグメントの両方で、サプライチェーンの適応性と競争力を高めます。

2. 用途別: 食品分野の優位性とサプリメントの成長

2024年、食品・飲料用途は、防腐剤、pH緩衝剤、ナトリウム削減剤としてのクエン酸カリウムの多用途な役割により、市場シェアの46.11%を占めました。このセグメントの強固な地位は、確立された規制承認と技術的適応性から来ています。例えば、ベーカリー製品ではクエン酸カリウムがpHバランスを維持し、飲料では電解質含有量を高め、貯蔵寿命を延ばします。食品・飲料以外では、工業用途がバルクpH調整や水処理の需要を牽引しています。一方、パーソナルケア分野は有望なニッチ市場として浮上しています。化粧品では、クエン酸カリウムがEDTAの好ましい生分解性代替品となりつつあり、プレミアムスキンケアやクリーンビューティー製剤でキレート効果を提供しています。

栄養補助食品セグメントは、量では小さいものの、最も速い成長率を誇り、2030年までに5.05%のCAGRが予測されています。この急増は、カリウム欠乏症に対する消費者の意識の高まりと、無機塩よりもクエン酸カリウムの生物学的利用能が優れていることによって牽引されています。この傾向は、予防医療への広範なシフトと高齢化社会と密接に関連しています。特に、クエン酸カリウムは腎臓結石の予防と心血管の健康増進における利点が臨床的に認められています。このセグメントの成長は、ウェルネス志向の製剤や機能性栄養製品における存在感の増加によってさらに促進されています。

地域分析

2024年、アジア太平洋地域は31.32%のシェアを占める最大の地域市場として浮上しただけでなく、2030年までに5.44%のCAGRを誇る急速な成長を示しました。この成長は、主に同地域の食品加工インフラの拡大と、都市部の住民の間での健康意識の高まりに起因しています。進行中の貿易調査とアンチダンピングレビューは、クエン酸生産における中国の主導的役割を強調しています。インドでは、急成長する医薬品セクターが高純度クエン酸カリウムの需要を促進しており、これはジェネリック医薬品製造に不可欠です。同時に、インドの拡大する加工食品産業は、食品グレードの用途に大きな量的な機会を提供しています。一方、日本とオーストラリアは、機能性食品や栄養補助食品のプレミアム用途に焦点を当てることで地域的な成長を牽引しており、消費者は認識された健康上の利点に対してプレミアムを支払うことをいとわない傾向があります。

北米は成熟した市場であるものの、主に規制イニシアチブによって需要が再形成され、進化を遂げています。FDAのナトリウム削減に関するガイダンスは、ナトリウム代替品としてのクエン酸カリウムに対する一貫した需要を刺激しています。同時に、北米の先進的な医薬品セクターは、特殊な治療用途に合わせた高純度グレードに対する安定した需要を保証しています。特に、カナダが中国とともに貿易調査に関与していることは、同地域の相互に絡み合ったサプライチェーンと、それによって生じる価格設定と製品供給に影響を与える競争ダイナミクスを強調しています。さらに、メキシコの急成長する食品加工セクターは、特に伝統的な食品におけるナトリウム削減オプションを求める健康志向の消費者の間で、需要を増幅させています。

ヨーロッパは、クリーンラベルおよび天然成分のトレンドの最前線に立っており、クエン酸カリウムは合成添加物の天然代替品として注目を集めています。EUの天然防腐剤を支持する規制姿勢は、特にオーガニックおよびプレミアム食品セクターにおいて、クエン酸カリウムの市場価値を高めています。さらに、ヨーロッパの洗練された化粧品業界は、パーソナルケア製品においてEDTAの好ましい代替品としてクエン酸カリウムにますます目を向けています。持続可能性への強い重点が置かれています。

競合状況

クエン酸カリウム市場は中程度の断片化を示しており、いくつかの主要企業が異なる用途セグメントで事業を展開しています。市場の主要企業には、Cargill, Incorporated、Tate & Lyle PLC、Jungbunzlauer Suisse AG、Gadot Biochemical Industries、Weifang Ensign Industryなどが含まれます。JungbunzlauerやDr. Paul Lohmannなどの専門メーカーは、その技術的専門知識と規制遵守能力を通じて、医薬品および高純度用途でプレミアム価格を維持しています。これらの強みは、一般的な競合他社にとって大きな参入障壁となっています。

市場は、製品品質と製造コストに影響を与える結晶化制御や精製プロセスなどの技術採用を通じて競争上の差別化を図っています。生分解性キレート剤(化粧品用)や特殊医薬品製剤などの用途で新たな機会が生まれており、これらの分野では規制要件が確立されたサプライヤーに有利に働きます。市場構造は、小規模企業が技術的専門化を通じてニッチセグメントをターゲットにすることを可能にし、大規模企業はコモディティ用途で規模の経済を活用しています。このバランスは、市場セグメント全体でイノベーションとコスト効率の両方を促進します。競争環境は、プロセス最適化と持続可能な製造慣行への継続的な投資を推進しています。クエン酸カリウム市場は、特に高純度および医薬品グレードのセグメントにおいて、メーカーが技術的進歩と規制遵守に焦点を当てることで、統合に向かっています。

クエン酸カリウム業界の主要企業

* Cargill, Incorporated

* Tate & Lyle PLC

* Jungbunzlauer Suisse AG

* Gadot Biochemical Industries

* Weifang Ensign Industry

最近の業界動向

* 2024年11月: Jungbunzlauerは、ウィーン工科大学との協力により研究能力を強化し、人類起源資源に関するクリスチャン・ドップラー研究所の研究を支援しています。この提携は、再生可能な原材料と副産物を工業プロセスで利用する新しい方法を模索することで、持続可能で循環的な化学ソリューションの開発を目指しています。

* 2024年6月: Merck KGaAは、ドイツのダルムシュタット拠点に新しい10,000m²の品質管理施設を建設するために6,200万ユーロを投資しました。この投資は、R&D、製造、試験能力を向上させるための15億ユーロ規模のより大きなイニシアチブの一部です。この施設は、ドイツ持続可能建築評議会のGOLD基準を満たすように設計されており、再生可能エネルギーシステム、低CO₂建設方法、遺伝子工学およびクリーンルーム環境の安全基準を組み込んでいます。

本レポートは、世界のクエン酸カリウム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来の展望といった主要な側面を網羅しております。

市場の規模は、2025年には7億7365万米ドルと評価されており、2030年までに9億1133万米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は3.33%が見込まれております。

市場の主要な推進要因としては、以下の点が挙げられます。

* ナトリウムフリー食品添加物としてのクエン酸カリウムの利用が急増していること。

* クリーンラベルおよび健康志向の成分に対する消費者の嗜好が高まっていること。

* キレート剤を使用する化粧品およびパーソナルケア製品の処方が増加していること。

* ビーガンおよび植物ベースのサプリメントソリューションの人気が高まっていること。

* 食品安全における天然保存料への意識が向上していること。

* pH調整剤として飲料分野からの需要が拡大していること。

一方で、市場の成長を抑制する要因も存在します。

* 医薬品および食品分野における厳格な規制遵守。

* 食品の味覚変化が広範な受け入れを制限していること。

* 長期使用における保管および安定性の課題。

* 化学物質的な響きを持つ添加物に対する消費者の懐疑心。

市場は、純度、用途、および地域によって詳細にセグメント化されております。

純度別では、98%未満、98~99%、99%超の3つのグレードに分類されます。特に、純度99%超のグレードは、医薬品や高級食品での強力な使用により、2024年の世界売上高の42.44%を占め、最大の収益を上げております。

用途別では、食品・飲料、工業、栄養補助食品、パーソナルケア・化粧品、その他に分けられます。食品メーカーがクエン酸カリウムを採用する主な理由としては、ナトリウムベースの添加物の代替、クリーンラベルの期待への適合、および保存安定性のために必要なpH、風味、保存機能の維持が挙げられます。

地域別では、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、フランス、英国、スペイン、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリア、シンガポールなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、南アフリカ、サウジアラビアなど)に分類され、詳細な分析が行われております。地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年の収益の31.32%を占めております。また、同地域は2030年までの予測期間において、年平均成長率5.44%と最も急速に成長する地域でもあります。

競合状況の分析では、市場集中度、戦略的動向、市場ランキング分析、主要企業のプロファイル(Cargill, Incorporated、Tate & Lyle PLC、Archer Daniels Midland (ADM)、Jungbunzlauer Suisse AG、Gadot Biochemical Industriesなど多数)が含まれております。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが盛り込まれております。

最後に、レポートは市場の機会と将来の展望についても言及し、今後の市場の方向性を示唆しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ナトリウムフリー食品添加物としてのクエン酸カリウムの使用急増

- 4.2.2 クリーンラベルおよび健康志向の成分への嗜好の高まり

- 4.2.3 キレート剤を使用した化粧品およびパーソナルケア製剤の急増

- 4.2.4 ヴィーガンおよび植物ベースのサプリメントソリューションの人気上昇

- 4.2.5 食品安全における天然保存料への意識の高まり

- 4.2.6 飲料部門からのpH調整剤の需要増大

-

4.3 市場抑制要因

- 4.3.1 医薬品および食品分野における厳格な規制遵守

- 4.3.2 食品の味の変化が広範な受容を制限

- 4.3.3 長期使用における保管および安定性の課題

- 4.3.4 化学的な響きの添加物に対する消費者の懐疑心

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 純度別

- 5.1.1 98%未満

- 5.1.2 98 – 99%

- 5.1.3 99%超

-

5.2 用途別

- 5.2.1 食品・飲料

- 5.2.2 産業用

- 5.2.3 栄養補助食品

- 5.2.4 パーソナルケア・化粧品

- 5.2.5 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 スペイン

- 5.3.2.5 オランダ

- 5.3.2.6 イタリア

- 5.3.2.7 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 シンガポール

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 南アフリカ

- 5.3.5.3 サウジアラビア

- 5.3.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Cargill, Incorporated

- 6.4.2 Tate & Lyle PLC

- 6.4.3 Archer Daniels Midland (ADM)

- 6.4.4 Jungbunzlauer Suisse AG

- 6.4.5 Gadot Biochemical Industries

- 6.4.6 Cofco Biochemical

- 6.4.7 Huangshi Xinghua Biochemical

- 6.4.8 Biofuran Materials

- 6.4.9 American Tartaric Products

- 6.4.10 Juxian Hongde Citric Acid

- 6.4.11 Wang Pharmaceuticals & Chemicals

- 6.4.12 Vishal Laboratories

- 6.4.13 DPL-US

- 6.4.14 Weifang Ensign Industry

- 6.4.15 Spectrum Chemical Mfg Corp.

- 6.4.16 Adani Pharmachem Private Limited

- 6.4.17 Merck KGaA

- 6.4.18 Dr. Paul Lohmann

- 6.4.19 FBC Industries

- 6.4.20 Ava Chemicals Private Limited,

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クエン酸カリウムは、クエン酸とカリウムが結合した有機カリウム塩の一種で、化学式はK3C6H5O7で表されます。白色の結晶性粉末で、水に溶けやすく、わずかに塩味と酸味を帯びた味が特徴です。体内ではアルカリ化作用を示し、カリウムの補給源としても機能するため、医療分野から食品産業に至るまで幅広い用途で利用されています。無臭であり、その安定性と安全性から、多くの製品に配合されています。主に無水物と一水和物の二つの形態が存在し、それぞれ水分含有量やカリウム含有量に違いがあります。

クエン酸カリウムには、主に無水クエン酸カリウムとクエン酸カリウム一水和物の二つの種類があります。無水クエン酸カリウムは水分を含まない純粋な形態であり、単位質量あたりのカリウム含有量が高く、より濃縮された効果が期待されます。一方、クエン酸カリウム一水和物は、分子中に一つの水分子を含む形態で、無水物と比較して安定性が高く、取り扱いやすいという特徴があります。これらの違いは、医薬品の製剤設計や食品添加物としての配合量、保存安定性などに影響を与えます。また、用途に応じて、食品添加物グレード、医薬品グレード、工業用グレードといった異なる純度基準の製品が製造されており、それぞれ厳格な品質管理のもとで供給されています。医薬品グレードは特に不純物の含有が厳しく制限され、高い安全性が求められます。

クエン酸カリウムの用途は多岐にわたります。医療分野では、最も代表的な用途として尿路結石、特にシュウ酸カルシウム結石の予防と治療に用いられます。これは、クエン酸カリウムが体内で代謝されることで尿のpHをアルカリ側に傾け、結石の形成を抑制する効果があるためです。また、クエン酸イオンが尿中のカルシウムと結合し、不溶性のシュウ酸カルシウムの沈着を防ぐ作用も持ちます。さらに、低カリウム血症の治療や、特定の利尿薬使用時のカリウム補給としても処方されます。食品産業においては、pH調整剤、乳化剤、安定剤、酸化防止剤の補助剤として広く利用されています。例えば、清涼飲料水や乳製品、加工チーズ、ゼリーなどに配合され、製品の品質保持や風味の調整に貢献します。スポーツドリンクや栄養補助食品では、電解質としてのカリウム補給を目的として添加されることもあります。その他、金属表面処理剤や洗剤のキレート剤、写真現像液など、工業分野でもその特性が活かされています。

クエン酸カリウムの製造には、クエン酸と水酸化カリウムまたは炭酸カリウムを中和反応させる方法が一般的です。この反応の後、結晶化、精製、乾燥といった工程を経て、高純度のクエン酸カリウムが製品化されます。特に、医薬品グレードの製品では、不純物の除去や結晶の均一性を確保するための高度な精製技術が不可欠です。製剤技術としては、医療用途において、胃腸への刺激を軽減し、血中カリウム濃度を安定的に維持するための徐放性製剤の開発が進められています。これにより、患者の服薬アドヒアランスの向上と治療効果の最適化が図られています。また、錠剤、顆粒、散剤といった様々な剤形が開発され、患者のニーズに応じた選択肢が提供されています。分析技術の面では、高速液体クロマトグラフィー(HPLC)や誘導結合プラズマ発光分析(ICP-OES)などが用いられ、製品の純度、カリウム含有量、重金属などの不純物検査が厳格に行われています。これらの技術は、製品の品質と安全性を保証する上で極めて重要です。

クエン酸カリウムの市場は、健康志向の高まりと高齢化社会の進展を背景に、堅調な成長を続けています。尿路結石の予防やカリウム補給への関心が高まる中、医療分野での需要は安定しています。また、加工食品や飲料市場の拡大、スポーツ栄養市場の成長も、pH調整剤やミネラル補給源としてのクエン酸カリウムの需要を後押ししています。特に、現代人の食生活におけるカリウム不足が指摘される中で、機能性食品やサプリメントへの配合が増加傾向にあります。主要な供給企業は、化学メーカーや食品添加物メーカー、医薬品メーカーであり、グローバルなサプライチェーンを通じて世界各地に製品を供給しています。各国における食品添加物としての承認状況や医薬品としての規制環境は、市場の動向に大きな影響を与えます。品質基準としては、日本薬局方(JP)、米国薬局方(USP)、欧州薬局方(EP)、食品化学物質規格(FCC)などが存在し、これらの基準を満たす製品が市場に流通しています。

将来展望として、クエン酸カリウムは、予防医療や個別化医療の進展とともに、その重要性をさらに増していくと考えられます。尿路結石のリスク因子を持つ個人に対するオーダーメイドの予防策として、クエン酸カリウムの利用が拡大する可能性があります。また、カリウム不足に起因する高血圧などの生活習慣病対策として、機能性食品やサプリメントへの配合がさらに進むでしょう。植物由来の代替食品市場の成長も、pH調整やミネラル強化の目的でクエン酸カリウムの新たな需要を生み出すと予測されます。環境配慮型の製品開発が進む中で、生分解性洗剤などへの応用も期待されています。一方で、原材料価格の変動や、ナトリウムクエン酸塩などの競合製品との差別化、消費者の食品添加物に対する安全性への懸念、新たな規制への対応などが課題として挙げられます。今後は、より効率的な製造プロセスの開発や、特定の用途に特化した高機能性製品の開発、さらにはナノテクノロジーなどの先端技術との融合による新たな応用分野の開拓が、クエン酸カリウム市場の持続的な成長を牽引する鍵となるでしょう。