ジャガイモタンパク質の世界市場:性質別(有機、従来品)市場規模2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Potato Protein Market By Nature(Organic, Conventional ), By Type (Potato Protein Isolate, Potato Protein Concentrate) and Regional Analysis

ポテトタンパク質市場の見通し(2025年~2032年)

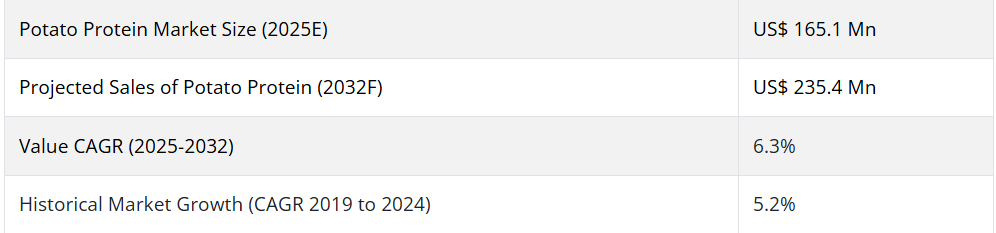

ポテトタンパク質市場は、6.3%のCAGRで拡大し、2032年までに1億6,510万米ドルから2億3,540万米ドル程度まで収益が伸びると予想されます。

ジャガイモタンパク質の消費分析(2019-2024)と市場予測(2025-2032)

世界のジャガイモタンパク質市場は、過去において6.3%のCAGRという著しい成長過程を遂げ、2025年には1億6,510万米ドルと評価されました。消費者の植物性タンパク質代替品への嗜好の変化が、世界のジャガイモタンパク質市場を牽引する主な要因です。ビーガンやベジタリアンの人口の増加、および消費者の乳糖不耐症の増加により、ジャガイモタンパク質の需要が高まっています。

ポテトタンパク質は、食品の風味、食感、安定性、外観、利便性を向上させる能力から、食品加工業界での普及が進んでいます。動物に優しい、ビーガン対応という要求を満たす植物由来の食材に対する消費者の需要の高まりが、食品加工業界におけるポテトタンパク質の成長を後押ししています。ポテトタンパク質は、アミノ酸のバランスが良く、動物性タンパク質の大部分と比較して、より持続可能なタンパク質源となっています。

ジャガイモタンパク質の市場における主な傾向は何ですか?

「タンパク質源の多様化を求める消費者」

健康や環境に対する消費者の意識の高まりと、世界人口の継続的な増加により、植物性タンパク質、肉代替品、その他の植物由来の工業用原料の需要が急増しています。健康とウェルビーイングに配慮した食品に対する消費者の関心の高まり、植物性タンパク質の利点に関する認識の向上、環境への配慮の浸透、動物虐待に対する意識の高まりが、植物性タンパク質市場を牽引する主な要因となっています。

環境、健康、文化の変化により、植物性タンパク質の生産に携わる主要企業にとって好ましい市場環境が生まれています。ジャガイモタンパク質の独特な栄養成分と食感が、世界的なジャガイモタンパク質市場の成長を後押ししています。

「ジャガイモタンパク質のベジタリアン、ヴィーガン、フレクシタリアンライフスタイルとの相性」

食品・飼料業界の主要なプレイヤーの多くは、製品ポートフォリオに「肉不使用」製品をラインナップする方向へシフトしています。植物由来タンパク質業界の成長は、環境、倫理、健康に関する懸念から増加するヴィーガンとベジタリアンの数、および「フレクシタリアン」消費者の主流化に大きく後押しされています。

ビーガン協会によると、英国のビーガン人口は過去 5 年間で 4 倍に増加し、米国のビーガン人口は 2019 年から 2014 年にかけて 600% 増加しました。先進国および発展途上国におけるビーガン食品の急激な成長により、食品および飼料業界の大手企業は、動物性タンパク質の代替品として植物性タンパク質の採用を増やしています。

「透明性と安全性の確保に対する顧客の需要の増加」

意識的な消費の重要性が高まっていることは明らかです。消費者は購入する食品の倫理面に注意を払っています。世界中の食品メーカーは、自社の製造プロセスが厳しく監視されていることを認識しています。過去5年間で、消費者からのクリーンラベルソリューションの需要が急増しています。世界中の大多数の消費者は、購入時の判断材料として原材料の透明性を求めています。

技術の進歩に伴い、消費者は、完全な食品の安全を確保するために、植物性タンパク質の生産から消費までの過程を追跡することに注目しています。製造業者は、顧客からの透明性に対する要求に応えるため、原材料の調達から最終製品の配送に至るまで、サプライチェーンの完全な透明性を重視しています。

「植物性タンパク質の高価な価格が市場成長の阻害要因となる」

製品の価格は、市場におけるその製品の将来を決定する、切り離せない要素です。植物性タンパク質は、資源の不足と加工コストの高さから、一般的に価格が高くなっています。植物性タンパク質の栄養特性は市場を牽引する要因ですが、新興経済国における植物性タンパク質のコストの高さは、植物性タンパク質の市場成長を妨げる要因となる可能性があります。

これとは別に、エンドウ豆タンパク質および大豆タンパク質の市場への浸透の拡大は、ポテトタンパク質メーカーにとって最大の脅威のひとつです。食品へのエンドウ豆タンパク質の普及は、ポテトタンパク質市場の成長を制限する大きな要因となっています。

国別洞察

米国がポテトの注目すべき市場である理由

2024年まで、米国におけるジャガイモタンパク質の売上高は、前年比 5% 以上の成長を続け、3,110 万米ドルに達すると予想されています。この市場は、2032 年末までに約 3 万トンの規模に達すると見込まれています。天然成分を使用した加工食品の需要の増加や、植物由来の食品への嗜好の高まりは、この地域におけるポテトタンパク質市場の成長の主な要因の一部です。

インドは予測期間中に高い成長率を見込む理由

インドの食品加工産業は、近年その重要性を高めており、予測期間においても堅調な成長が見込まれています。急速な都市化、原材料の入手容易さ、食生活の嗜好の変化、政府政策の緩和などが、この地域の産業の成長を大きく後押ししています。インドの食品加工産業は、経済における産業部門と農業部門をつなぐ重要な役割を担っています。消費者の健康への関心の高まりや化学添加物の影響に対する意識の向上は、食品加工業界の大手企業が植物由来の原材料の使用を増やす主な要因となっています。食品製造におけるより自然な添加物の需要の高まりは、今後、ポテトタンパク質の需要を後押しすると予想されます。

カテゴリー別の洞察

ポテトタンパク質は、なぜベーカリーおよび菓子業界で大幅に利用が拡大するのでしょうか?

ポテトタンパク質は、消費者に高い栄養価を提供し、さまざまな産業用途に汎用性があることでよく知られています。ジャガイモタンパク質は、優れた発泡性、凝固性、乳化性を有し、ベーカリーおよび菓子製品における高価値動物性タンパク質の代替品として幅広く活用可能です。また、卵不使用のドレッシング、肉代替品、乳製品不使用のチーズ、多くのグルテンフリーベーカリー製品における優れた代替品としても機能し、今後ベーカリーおよび菓子業界での需要拡大が予想されます。Persistence Market Research の予測によると、ベーカリーおよび菓子業界におけるポテトタンパク質の活用は、予測期間中に約 2 倍の成長過程を辿ると見込まれています。

ポテトタンパク質濃縮物よりもポテトタンパク質分離物のシェアが 60% 以上を占める理由は何ですか?

ジャガイモタンパク質濃縮物と比較して、ジャガイモタンパク質分離物の高い価値とボリュームシェアは、これらの原料の栄養プロファイルによって説明できます。ジャガイモタンパク質濃縮物とジャガイモタンパク質分離物には、主に加工方法の違いによる栄養上の違いがあります。ジャガイモタンパク質分離物は高度に加工されており、高タンパク質含有量を有し、より優れた栄養プロファイルを備えています。ジャガイモタンパク質分離物は主に食品グレードの原料として製造され、食品加工業界の主要なプレーヤーの多くに好まれています。

競争ダッシュボード

現在の市場状況に合わせて、新しい植物由来の企業を設立、事業拡大、多角化、製品ラインナップの調整を行い、製品ポートフォリオの強化を図るための買収を推進することは、グローバルなプレゼンスを強化し、ビジネスチャンスの拡大を図るための主要企業の重要な拡大戦略の一部です。ジャガイモタンパク質の生産に携わる主要企業は、新市場への参入、収益源の拡大、市場シェアの拡大を目的とした製品拡大戦略にも注力しています。

- 2019年、KMC Kartoffelmelcentralen A.M.B.Aは、新たな食品グレードのジャガイモタンパク質「Protafy 130」を発売し、製品ポートフォリオを拡大しました。この製品拡大は、植物由来タンパク質への需要増加に対応するため実施されました。この製品は、食品業界の主要企業が食品やスナックの栄養品質を向上させることを可能にしました。

- 2019年、ロケット・フレール社は、長期的なイノベーションビジョンを推進するため、リトアニアに新しい研究開発部門を開設しました。これにより、同社は、この地域の顧客に高品質の製品とサービスを現地で提供することが可能になり、北欧市場での地位を強化しました。

- 2018年、アベベ・U.A.は、グロンingenのゼルニケ・キャンパスに新たなイノベーションセンターを設立しました。このイノベーションセンターは、ジャガイモ澱粉とジャガイモタンパク質分野でのイノベーションを支援することを目的として設立されました。イノベーションセンターには、研究室、試験施設、オフィス、顧客イノベーションセンターが含まれています。

カテゴリー別ポテトタンパク質業界調査

性質別:

- オーガニック

- 従来品

最終用途別:

- 食品加工

- 肉および肉代替品

- ベーカリーおよび菓子

- 乳製品代替品

- スナックおよび食事

- その他

- 動物飼料

- その他

種類別:

- ポテトタンパク質分離物

- ポテトタンパク質濃縮物

地域別:

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップ

1.5. 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 主な市場動向

3.1. 市場に影響を与える主な動向

3.2. 製品イノベーション/開発動向

4. 主な成功要因

4.1. 製品の採用/使用状況分析

4.2. 製品の USP/特徴

4.3. 戦略的プロモーション戦略

5. 2019 年から 2032 年までの世界のポテトタンパク質市場の需要見通し

5.1. 2019 年から 2023 年までの過去の市場規模(トン)分析

5.2. 2024 年から 2032 年までの現在および将来の市場規模(トン)予測

5.3. 前年比成長率分析

6. 世界のポテトタンパク質市場 – 価格分析

6.1. 2017 年から 2022 年までの地域別価格動向分析

6.2. 世界の平均価格分析ベンチマーク

7. 世界のポテトタンパク質市場の需要見通し、2019年~2032年

7.1. 過去の市場価値(百万米ドル)分析、2019年~2023年

7.2. 現在の市場価値および将来の市場価値(百万米ドル)予測、2024年~2032年

7.2.1. 前年比成長率分析

7.2.2. 絶対的な機会分析

8. 市場背景

8.1. マクロ経済要因

8.1.1. 世界の GDP 成長見通し

8.1.2. 世界の食品・飲料業界の概要

8.1.3. 世界の GDP およびインフラ投資

8.1.4. 国際貿易

8.1.5. 世界の業界見通し

8.2. 予測要因 – 関連性および影響

8.2.1. 主要企業の過去の成長

8.2.2. GDP 成長予測

8.2.3. 製造業の予測

8.2.4. 世界の都市化成長見通し

8.2.5. ビジネス環境

8.3. 世界の食品・飲料業界の概要

8.3.1. 食品・飲料業界の主要指標

8.4. サプライチェーンおよびバリューチェーン分析

8.4.1. 原材料供給業者

8.4.2. 製品製造業者

8.4.3. 流通チャネル産業

8.5. 地域別ジャガイモタンパク質協会および団体

8.6. 政策動向と規制環境

8.6.1. アメリカ合衆国食品医薬品局(FDA)

8.6.2. カナダ食品検査庁

8.6.3. 欧州食品安全機関(EFSA)

8.6.4. インド食品安全基準局(FSSAI

8.6.5. 日本厚生労働省

8.6.6. 中国国家衛生健康委員会(NHC

8.6.7. オーストラリア・ニュージーランド食品基準局(FSANZ

8.7. 市場動向

8.7.1. 推進要因

8.7.2. 抑制要因

8.7.3. 機会分析

8.8. 世界の需給分析

9. 2019 年から 2032 年までの世界のポテトタンパク質市場の展望(性質別

9.1. はじめに / 主な調査結果

9.2. 2019 年から 2023 年までの市場規模(百万米ドル)および数量の分析(性質別

9.3. 2024 年から 2032 年までの性質別市場規模(百万米ドル)および数量の分析と予測

9.3.1. 有機

9.3.2. 従来品

9.4. 性質別市場魅力度分析

10. 2019 年から 2032 年までの世界的なポテトタンパク質市場の見通し、最終用途別

10.1. 概要/主な調査結果

10.2. 2019 年から 2023 年までの市場規模(百万米ドル)および用途別数量分析

10.3. 2024 年から 2032 年までの市場規模(百万米ドル)および用途別数量分析と予測

10.3.1. 食品加工業界

10.3.1.1. 肉および肉代替品

10.3.1.2. ベーカリーおよび菓子

10.3.1.3. 乳製品代替品

10.3.1.4. スナックおよび食事

10.3.1.5. その他

10.3.2. 動物飼料

10.3.3. その他

10.4. 最終用途別市場魅力度分析

11. 2019 年から 2032 年までの世界的なポテトタンパク質市場の展望、種類別

11.1. はじめに

11.2. 2019 年から 2023 年までの種類別市場規模(百万米ドル)および数量分析

11.3. 2024 年から 2032 年までの種類別市場規模(百万米ドル)および数量分析と予測

11.3.1. ジャガイモタンパク質分離物

11.3.2. ジャガイモタンパク質濃縮物

11.4. 種類別市場魅力度分析

12. 2019 年から 2032 年までの世界のジャガイモタンパク質市場の見通し、地域別

12.1. はじめに

12.2. 2019 年から 2023 年までの地域別市場規模(百万米ドル)および数量分析

12.3. 2024 年から 2032 年までの地域別市場規模(百万米ドル)および数量分析と予測

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. 南アジアおよび太平洋

12.3.5. 東アジア

12.3.6. 中東・アフリカ(MEA

12.4. 地域別市場魅力度分析

13. 北米のポテトタンパク質市場の見通し、2019年~2032年

13.1. はじめに

13.2. 価格分析

13.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

13.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

13.4.1. 国別

13.4.1.1. 米国

13.4.1.2. カナダ

13.4.2. 性質別

13.4.3. 最終用途別

13.4.4. 種類別

13.5. 市場の魅力度分析

13.5.1. 国別

13.5.2. 性質別

13.5.3. 最終用途別

13.5.4. 種類別

13.6. 市場動向

13.7. 主要市場参加者 – 強度マッピング

13.8. 推進要因と抑制要因 – 影響分析

14. 中南米のポテトタンパク質市場の見通し、2019年~2032年

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

14.4. 市場分類別市場規模(百万米ドル)および数量予測、2024 年~2032 年

14.4.1. 国別

14.4.1.1. ブラジル

14.4.1.2. 東アジア

14.4.1.3. アルゼンチン

14.4.1.4. 中南米その他

14.4.2. 性質別

14.4.3. 最終用途別

14.4.4. 種類別

14.5. 市場の魅力度分析

14.5.1. 国別

14.5.2. 性質別

14.5.3. 最終用途別

14.5.4. 種類別

14.6. 市場動向

14.7. 主要市場参加者 – 強度マッピング

14.8. 推進要因と抑制要因 – 影響分析

15. ヨーロッパのポテトタンパク質市場の見通し、2019年~2032年

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

15.4. 市場分類別市場規模(百万米ドル)および数量予測、2024 年~2032 年

15.4.1. 国別

15.4.1.1. ドイツ

15.4.1.2. イタリア

15.4.1.3. フランス

15.4.1.4. 英国

15.4.1.5. スペイン

15.4.1.6. ベネルクス

15.4.1.7. ロシア

15.4.1.8. ポーランド

15.4.1.9. ヨーロッパその他

15.4.2. 性質別

15.4.3. 最終用途別

15.4.4. 種類別

15.5. 市場の魅力度分析

15.5.1. 国別

15.5.2. 性質別

15.5.3. 最終用途別

15.5.4. 種類別

15.6. 市場動向

15.7. 主要市場参加者 – 強度マッピング

15.8. 推進要因と抑制要因 – 影響分析

16. 南アジアおよび太平洋地域のポテトプロテイン市場の見通し、2019年~2032年

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

16.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

16.4.1. 国別

16.4.1.1. インド

16.4.1.2. ASEAN

16.4.1.3. オセアニア(オーストラリアおよびニュージーランド

16.4.1.4. 南アジアおよび太平洋地域その他

16.4.2. 性質別

16.4.3. 最終用途別

16.4.4. 種類別

16.5. 市場の魅力度分析

16.5.1. 国別

16.5.2. 性質別

16.5.3. 最終用途別

16.5.4. 種類別

16.6. 市場動向

16.7. 主要市場参加者 – 強度マッピング

16.8. 推進要因と抑制要因 – 影響分析

17. 東アジアのポテトタンパク質市場の見通し、2019年~2032年

17.1. はじめに

17.2. 価格分析

17.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

17.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

17.4.1. 国別

17.4.1.1. 中国

17.4.1.2. 日本

17.4.1.3. 韓国

17.4.2. 性質別

17.4.3. 最終用途別

17.4.4. 種類別

17.5. 市場の魅力度分析

17.5.1. 国別

17.5.2. 性質別

17.5.3. 最終用途別

17.5.4. 種類別

17.6. 市場動向

17.7. 主要市場参加者 – 強度マッピング

17.8. 推進要因と抑制要因 – 影響分析

18. 中東・アフリカのポテトタンパク質市場の見通し、2019年~2032年

18.1. はじめに

18.2. 価格分析

18.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

18.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

18.4.1. 国別

18.4.1.1. GCC 諸国

18.4.1.2. トルコ

18.4.1.3. 北アフリカ

18.4.1.4. 南アフリカ

18.4.1.5. 中東・アフリカその他

18.4.2. 性質別

18.4.3. 最終用途別

18.4.4. 種類別

18.5. 市場の魅力度分析

18.5.1. 国別

18.5.2. 性質別

18.5.3. 最終用途別

18.5.4. 種類別

18.6. 市場動向

18.7. 主要市場参加者 – 強度マッピング

18.8. 推進要因と抑制要因 – 影響分析

19. 2024 年の国別ポテトタンパク質市場分析

19.1. はじめに

19.1.1. 主要国別市場価値割合分析

19.1.2. グローバルと各国の成長比較

19.2. 米国ポテトタンパク質市場分析

19.2.1. 性質別

19.2.2. 最終用途別

19.2.3. 種類別

19.3. カナダポテトタンパク質市場分析

19.3.1. 性質別

19.3.2. 最終用途別

19.3.3. 種類別

19.4. 東アジアのポテトタンパク質市場分析

19.4.1. 性質別

19.4.2. 最終用途別

19.4.3. 種類別

19.5. ブラジルのポテトタンパク質市場分析

19.5.1. 性質別

19.5.2. 最終用途別

19.5.3. 種類別

19.6. アルゼンチンのポテトタンパク質市場分析

19.6.1. 性質別

19.6.2. 最終用途別

19.6.3. 種類別

19.7. ドイツのポテトタンパク質市場分析

19.7.1. 性質別

19.7.2. 最終用途別

19.7.3. 種類別

19.8. イタリアのポテトタンパク質市場分析

19.8.1. 性質別

19.8.2. 最終用途別

19.8.3. 種類別

19.9. フランスのポテトタンパク質市場分析

19.9.1. 性質別

19.9.2. 最終用途別

19.9.3. 種類別

19.10. 英国ポテトタンパク質市場分析

19.10.1. 性質別

19.10.2. 最終用途別

19.10.3. 種類別

19.11. スペインポテトタンパク質市場分析

19.11.1. 性質別

19.11.2. 最終用途別

19.11.3. 種類別

19.12. ポーランドのポテトタンパク質市場分析

19.12.1. 性質別

19.12.2. 最終用途別

19.12.3. 種類別

19.13. ロシアのポテトタンパク質市場分析

19.13.1. 性質別

19.13.2. 最終用途別

19.13.3. 種類別

19.14. 中国のポテトタンパク質市場分析

19.14.1. 性質別

19.14.2. 最終用途別

19.14.3. 種類別

19.15. 日本のポテトタンパク質市場分析

19.15.1. 性質別

19.15.2. 最終用途別

19.15.3. 種類別

19.16. 韓国のポテトタンパク質市場分析

19.16.1. 性質別

19.16.2. 最終用途別

19.16.3. 種類別

19.17. インドのポテトタンパク質市場分析

19.17.1. 性質別

19.17.2. 最終用途別

19.17.3. 種類別

19.18. オセアニア(オーストラリアおよびニュージーランド)のポテトタンパク質市場分析

19.18.1. 性質別

19.18.2. 最終用途別

19.18.3. 最終用途別

19.19. トルコのポテトタンパク質市場分析

19.19.1. 性質別

19.19.2. 最終用途別

19.19.3. 種類別

19.20. 南アフリカのポテトタンパク質市場分析

19.20.1. 性質別

19.20.2. 最終用途別

19.20.3. 種類別

20. 市場構造分析

20.1. 企業階層別市場分析(ポテトタンパク質

20.2. トッププレーヤーの市場シェア分析

20.3. 市場プレゼンス分析

21. 競争分析

21.1. Bioriginal Food and Science Corp.

21.2. Duynie Group

21.3. KMC カルトッフェルメルツェントラルン A.M.B.A

21.4. リッケビー・スターチ AB

21.5. AKV ランホルスト AmbA

21.6. エムスランド・グループ

21.7. ケリー・グループ

21.8. PPZ SA ニェヒルフ

22. 仮定と略語

23. 研究方法論

*** 本調査レポートに関するお問い合わせ ***