ポッティングコンパウンド市場:規模・シェア分析、成長動向と予測 (2025-2030年)

ポッティングコンパウンド市場レポートは、業界を樹脂タイプ(エポキシ、ポリウレタン、シリコーンなど)、硬化技術(UV硬化、熱硬化、室温硬化)、エンドユーザー産業(エレクトロニクス、自動車、航空宇宙など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)で分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポッティングコンパウンド市場の概要:成長トレンドと2030年までの予測

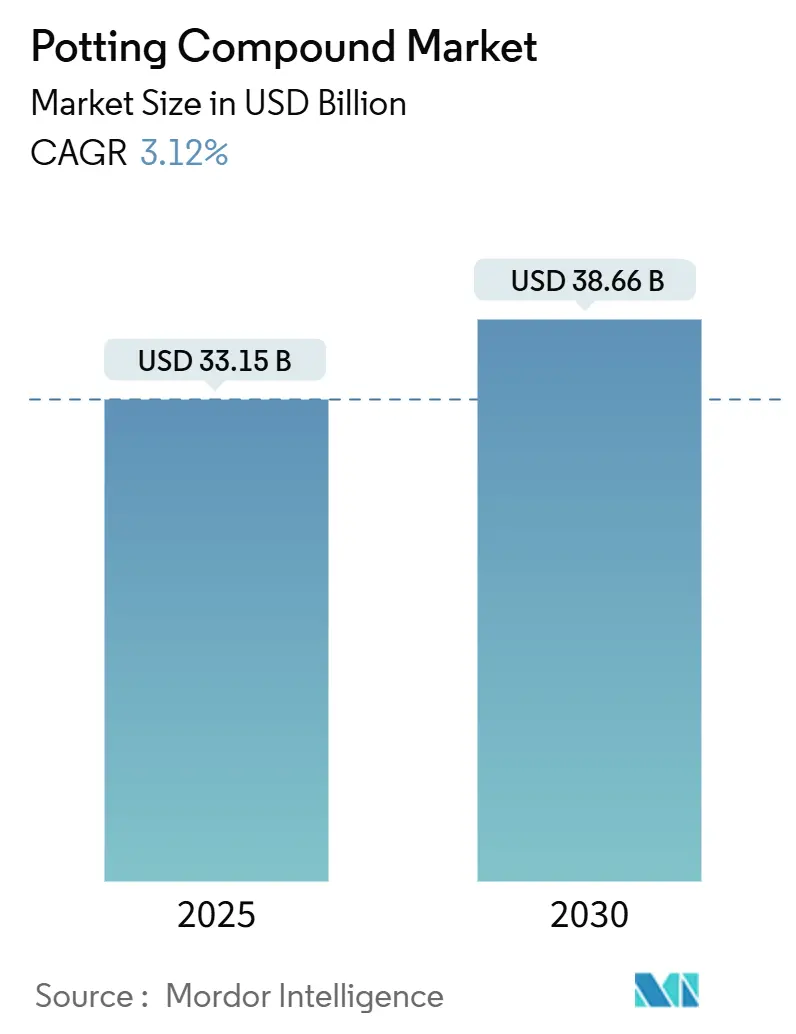

市場概要

ポッティングコンパウンド市場は、2025年には331.5億米ドルに達し、2030年には386.6億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.12%で着実に拡大する見込みです。この成長は、過酷な熱的、機械的、化学的ストレスに耐える小型多機能電子機器の利用拡大に起因しています。また、電気自動車(EV)プラットフォーム、洋上風力発電プロジェクト、より電動化された航空機において、堅牢な封止を必要とする高出力電子機器の採用が増加していることも需要を押し上げています。

主要データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 331.5億米ドル

* 2030年の市場規模: 386.6億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)3.12%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 低い

* 主要企業(順不同): 3M、Momentive、Henkel AG & Co. KGaA、Dow、Huntsman International LLCなどが挙げられます。

市場分析

市場の成長は、小型で多機能な電子機器が熱、機械、化学的ストレスに耐える必要性が高まっていることに加え、EVプラットフォーム、洋上風力発電、より電動化された航空機における高出力電子機器の堅牢な封止需要によって推進されています。材料サプライヤーは、生産性を向上させ、エネルギー消費を削減するために、低粘度、熱伝導性、UV硬化型のシステムで対応しています。持続可能性の目標が厳しくなるにつれて、バイオベースでリサイクルしやすい化学物質が試験段階から限定的な商業展開へと移行していますが、主流の生産では依然としてエポキシとシリコーンが優勢です。一方で、石油化学中間体や特殊フィラーの最近の価格変動を考慮すると、重要な原料の戦略的調達が経営層の懸念事項となっています。

主要なレポートのポイント

* 樹脂タイプ別: エポキシ樹脂が2024年にポッティングコンパウンド市場シェアの33%を占め、最も大きな割合を占めました。一方、シリコーンは2030年までに年平均成長率4%で最も速く成長すると予測されています。

* 硬化技術別: UV硬化システムが2024年に収益シェアの54%を占め、優位に立ちました。熱硬化は2030年までに年平均成長率4.10%で拡大すると見込まれています。

* 最終用途産業別: 電子機器産業が2024年にポッティングコンパウンド市場規模の44%を占め、2030年までに年平均成長率4.23%で成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に世界の収益の41%を占め、2030年までに年平均成長率3.80%で成長すると予測されています。

世界のポッティングコンパウンド市場のトレンドと洞察

成長要因

* アジアにおける高密度家電の小型化:

スマートフォン、ウェアラブル、IoTデバイスを製造するアジアの受託製造業者は、誘電体および機械的完全性を維持しながら、数マイクロメートルの隙間に流れ込むポッティング材料を求めています。サブ10mmプロファイル内での機能拡張は、誘電体および機械的完全性を維持しながら、より薄く、より小型のデバイスに対応できる高性能ポッティングコンパウンドの需要を促進しています。

* 電気自動車(EV)の需要増加:

EVのバッテリーパック、モーター、パワーエレクトロニクスは、熱管理、振動減衰、環境保護のためにポッティングコンパウンドを必要とします。EV市場の拡大は、これらの特殊材料の需要を直接的に押し上げています。

* 再生可能エネルギー分野の成長:

太陽光発電インバーターや風力タービンなどの再生可能エネルギーシステムは、過酷な環境条件下での信頼性と耐久性を確保するために、ポッティングコンパウンドを使用して電子部品を保護しています。この分野の成長は、ポッティングコンパウンド市場に新たな機会をもたらしています。

抑制要因

* 原材料価格の変動:

ポッティングコンパウンドの製造に使用されるエポキシ樹脂、シリコーン、ポリウレタンなどの原材料価格は、石油価格やサプライチェーンの混乱によって変動する可能性があります。これにより、製造コストが増加し、市場の成長が抑制される可能性があります。

* 代替技術の出現:

一部の用途では、ポッティングコンパウンドの代わりに、コンフォーマルコーティングや熱伝導性接着剤などの代替技術が使用されることがあります。これらの代替技術の進化は、ポッティングコンパウンド市場の成長を制限する可能性があります。

機会

* 5G技術の普及:

5Gインフラストラクチャの展開と5G対応デバイスの増加は、高周波性能と熱管理が重要な新しい電子部品の需要を生み出しています。ポッティングコンパウンドは、これらの要件を満たす上で重要な役割を果たすことができます。

* 医療機器分野の拡大:

医療機器は、生体適合性、滅菌性、および信頼性が求められるため、高性能ポッティングコンパウンドの需要が高いです。ウェアラブル医療機器や埋め込み型デバイスの進化は、この分野でのポッティングコンパウンドの新たな用途を開拓しています。

課題

* 環境規制の厳格化:

特定の化学物質の使用に関する環境規制の厳格化は、ポッティングコンパウンドメーカーにとって課題となっています。メーカーは、環境に優しく、規制に準拠した新しい配合を開発する必要があります。

* 技術的複雑性:

小型化、高密度化、および高性能化が進む電子機器に対応するためには、ポッティングコンパウンドはより複雑な技術的要件を満たす必要があります。これには、優れた熱伝導性、誘電特性、および低応力特性などが含まれます。

主要企業

世界のポッティングコンパウンド市場における主要企業には、以下が含まれます。

* Henkel AG & Co. KGaA

* 3M Company

* Dow Inc.

* Huntsman Corporation

* Shin-Etsu Chemical Co., Ltd.

* Momentive Performance Materials Inc.

* Elkem ASA

* Master Bond Inc.

* LORD Corporation (Parker Hannifin Corporation)

* Electrolube (MacDermid Alpha Electronics Solutions)

* Resinlab, Inc.

* ACC Silicones Ltd.

* Robnor Resins Ltd.

* Wacker Chemie AG

* Dymax Corporation

これらの企業は、市場シェアを拡大し、競争力を維持するために、新製品の開発、戦略的提携、M&Aなどの戦略を採用しています。例えば、Henkelは、電子機器向けの高性能ポッティングコンパウンドのポートフォリオを継続的に強化しています。また、Dowは、EVや再生可能エネルギー分野向けのシリコーンベースのソリューションに注力しています。

レポートの範囲

このレポートは、世界のポッティングコンパウンド市場を以下のセグメントに基づいて詳細に分析しています。

* 製品タイプ別:

* エポキシ

* シリコーン

* ポリウレタン

* その他

* 硬化技術別:

* 熱硬化

* UV硬化

* その他

* 最終用途産業別:

* 電子機器

* 自動車

* 航空宇宙・防衛

* 産業用

* その他

* 地域別:

* 北米

* 米国

* カナダ

* ヨーロッパ

* ドイツ

* 英国

* フランス

* イタリア

* スペイン

* その他のヨーロッパ

* アジア太平洋

* 中国

* 日本

* インド

* 韓国

* ASEAN諸国

* その他のアジア太平洋

* ラテンアメリカ

* ブラジル

* メキシコ

* その他のラテンアメリカ

* 中東・アフリカ

* GCC諸国

* 南アフリカ

* その他の中東・アフリカ

この包括的な分析は、市場の動向、成長要因、抑制要因、機会、課題、および主要企業の戦略に関する深い洞察を提供し、市場参加者が情報に基づいた意思決定を行うのに役立ちます。

このレポートは、ポッティングコンパウンド市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

ポッティングコンパウンド市場は、エポキシ、ポリウレタン、シリコーン、ポリエステル、その他の特殊樹脂から生じる世界的な収益を対象としています。これらのコンパウンドは、電子または電気サブアセンブリを完全に封止するために塗布または鋳造され、絶縁、防湿、振動減衰、熱放散といった機能を提供します。売上は、配合業者や受託混合業者からOEMやサービスセンターへの工場出荷段階で捕捉され、修理サイクルで使用される交換キットも含まれます。薄いコンフォーマルコーティング、オーバーモールディングプラスチック、汎用構造接着剤は対象外です。

市場は以下の要素でセグメント化されています。

* 樹脂タイプ別: エポキシ、ポリウレタン、シリコーン、ポリエステル、その他の樹脂タイプ。

* 硬化技術別: UV硬化、熱硬化、室温硬化。

* 最終用途産業別: エレクトロニクス、自動車、航空宇宙、産業、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、南アフリカ、その他)。

2. エグゼクティブサマリーと主要な洞察

ポッティングコンパウンド市場は、2025年に331.5億米ドルに達し、2030年までに386.6億米ドルに成長すると予測されています。

* 主要な樹脂タイプ: 2024年にはエポキシ樹脂がその堅牢な機械的・化学的特性により33%のシェアを占め、市場をリードしています。しかし、シリコーン樹脂は現在、年平均成長率(CAGR)4%でより速く成長しています。

* 最大の地域市場: アジア太平洋地域は、世界の電子機器およびEV製造の大部分を占めているため、2024年には収益シェアの41%を占め、地域別で最高の3.80%のCAGRを示しています。

* 電気自動車(EV)の影響: セルツーパックバッテリー設計や高出力インバーターには、熱伝導性および難燃性の封止材が必要とされ、これが持続的な需要増加と特殊製品の開発を推進しています。

* 持続可能性への課題: リサイクルが困難な熱硬化性廃棄物、石油化学原料価格の変動、より厳格な有害物質規制が、バイオベースやデボンドオンデマンド(剥離可能)な配合の開発をサプライヤーに促しています。

* 主要な市場プレイヤー: Henkel、Dow、3M、Huntsman International LLC、Momentiveが市場を牽引しており、これら企業が市場シェアの約35%を占めていますが、市場の集中度は分散型です。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* アジアにおける高密度家電製品の小型化。

* EVバッテリーパックにおけるパワーエレクトロニクスの急速な採用。

* 北米における航空宇宙産業のより電動化された航空機プラットフォームへの移行。

* 洋上風力タービン用電子機器への投資。

* インドおよび米国における国内半導体パッケージングへの政府の推進。

4. 市場の阻害要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

* 原料価格の変動。

* 厳格な規制。

* 多成分ポッティング廃棄物のリサイクルにおける課題。

5. 調査方法

本レポートの調査は、以下の手法に基づいて実施されました。

* 一次調査: ドイツと韓国の配合業者、メキシコの電子機器EMSマネージャー、米国のEVプラットフォーム向けハーネスサプライヤー、インドと中国のインバーター組立業者へのインタビューを通じて、単位あたりの充填量、地域別平均販売価格(ASP)、低VOCシリコーンへの移行などの情報を検証しました。

* デスク調査: UN ComtradeおよびUS ITCからのHSコード(3911、3919、3506)による輸出入データ、American Chemistry Council、Japan Chemical Fibers Association、China Chemical Industry Federationが発表する生産統計、D&B HooversおよびDow Jones Factivaからの四半期報告書による価格帯、IEC-60664およびIPC-J-STD規格からの信頼性ベンチマーク、International Electronics Manufacturing Initiativeからの故障率データなどを活用しました。

* 市場規模推定と予測: 樹脂生産量と貿易、回路基板、センサー、パワーモジュール、照明ドライバーにおけるアプリケーションレベルの浸透率を関連付けるトップダウンモデルを構築し、サプライヤーの売上やチャネルチェックによるボトムアップ集計と相互検証を行いました。2025年から2030年の予測には、工業生産と半導体請求額に連動する多変量回帰分析が用いられ、規制や供給ショックを捉えるシナリオ分析も実施されました。

* データ検証と更新サイクル: モデル出力は、輸入パリティ価格、EMSマージンバンド、貿易加重ボリューム推定値に対する差異チェックを受けます。レポートは毎年更新され、原材料の混乱などの主要なイベント発生時には中間サイクルでの更新も行われます。

6. 競争環境

市場は分散型であり、Henkel、Dow、3M、Huntsman International LLC、Momentiveなどの主要企業が市場シェアの約35%を占めています。

7. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける高密度家電の小型化

- 4.2.2 EVバッテリーパックにおけるパワーエレクトロニクスの急速な採用

- 4.2.3 北米における航空宇宙産業のより電動化された航空機プラットフォームへの移行

- 4.2.4 洋上風力タービン電子機器への投資

- 4.2.5 インドおよび米国における国内半導体パッケージングに対する政府の推進

-

4.3 市場の阻害要因

- 4.3.1 原料価格の変動

- 4.3.2 厳格な規制

- 4.3.3 多成分ポッティング廃棄物ストリームのリサイクル課題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 ポリウレタン

- 5.1.3 シリコーン

- 5.1.4 ポリエステル

- 5.1.5 その他の樹脂タイプ

-

5.2 硬化技術別

- 5.2.1 UV硬化

- 5.2.2 熱硬化

- 5.2.3 室温硬化

-

5.3 エンドユーザー産業別

- 5.3.1 エレクトロニクス

- 5.3.2 自動車

- 5.3.3 航空宇宙

- 5.3.4 産業

- 5.3.5 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 3M

- 6.4.2 CHT Germany GmbH

- 6.4.3 Dow Inc.

- 6.4.4 Dymax Corporation

- 6.4.5 EFI Polymers

- 6.4.6 ELANTAS (ALTANA AG)

- 6.4.7 Electrolube

- 6.4.8 Epic Resins

- 6.4.9 H.B. Fuller Company

- 6.4.10 Henkel AG & Co. KGaA

- 6.4.11 Huntsman International LLC

- 6.4.12 Intertronics

- 6.4.13 Master Bond Inc.

- 6.4.14 MG Chemicals

- 6.4.15 Momentive Performance Materials

- 6.4.16 Parker Hannifin Corp

- 6.4.17 PPG Industries, Inc.

- 6.4.18 ResinLab LLC

- 6.4.19 Resonac Holdings Corporation

- 6.4.20 Techsil Ltd

- 6.4.21 WEVO-CHEMIE GmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ポッティングコンパウンドとは、電子部品や回路基板などを外部環境から保護するために使用される液状の封止材、充填材、またはモールド材の総称でございます。これは、液状の状態で対象物に注入され、その後、熱や紫外線、あるいは常温で硬化することで、部品や基板を物理的、化学的、電気的に一体化して保護する役割を担います。主な機能としては、優れた電気絶縁性を提供し、短絡や漏電を防ぐこと、湿気や水分の侵入を防ぎ、腐食や故障を抑制すること、粉塵や異物から保護すること、そして振動や衝撃から部品を保護し、機械的強度を向上させることが挙げられます。また、熱伝導性を付与することで、部品から発生する熱を効率的に放散させる役割や、特定の化学物質からの保護、さらには改ざん防止といったセキュリティ目的で使用されることもございます。電子機器の小型化、高密度化、高性能化が進む現代において、その信頼性と耐久性を確保するために不可欠な材料として広く利用されております。

ポッティングコンパウンドには、その主成分や特性、硬化方式によって多種多様な種類がございます。主成分による分類では、まずエポキシ樹脂系が最も一般的で、優れた接着性、耐熱性、電気特性、そして硬化収縮の小ささが特徴でございます。幅広い用途に対応可能であり、特に高い信頼性が求められる分野で重宝されます。次に、ウレタン樹脂系は、硬化後の柔軟性が高く、応力緩和能力に優れるため、熱膨張係数の異なる材料間の接着や、振動・衝撃吸収が必要な用途に適しております。低温特性にも優れるものが多いです。シリコーン樹脂系は、非常に広い温度範囲での安定性、優れた耐候性、柔軟性、そして電気絶縁性が特徴でございます。透明性の高い製品もあり、LEDなどの光学部品の封止にも用いられます。アクリル樹脂系は、速硬化性に優れ、特にUV硬化型が多く、生産性の向上が期待できます。透明性も高く、光学用途やディスプレイ関連で利用されることがございます。その他、特殊な用途向けには、変性ポリイミドやポリエステルなどの樹脂が用いられることもございます。硬化方式による分類では、加熱によって硬化する熱硬化型、室温で硬化する常温硬化型、紫外線照射によって硬化するUV硬化型などがあり、用途や生産プロセスに応じて選択されます。さらに、特定の機能を持たせるために、高熱伝導性、難燃性、透明性、低誘電率、低応力といった特性を付与された製品も開発されており、フィラーの種類や配合によってこれらの特性が調整されます。

ポッティングコンパウンドの用途は非常に広範にわたります。最も代表的なのは自動車分野で、エンジン制御ユニット(ECU)、各種センサー、インバーター、コンバーター、バッテリーモジュール、LED照明など、車載電子部品の信頼性向上に不可欠でございます。自動車は高温、低温、振動、衝撃、湿度といった過酷な環境に晒されるため、ポッティングコンパウンドによる保護が極めて重要となります。産業機器分野では、制御盤、電源ユニット、モーター、各種センサー、ロボット部品などに使用され、工場内の粉塵や油分、振動などから電子回路を保護し、機器の安定稼働を支えます。家電製品分野では、電源回路や制御基板、LED照明、スマートメーターなどに用いられ、小型化、高信頼性、長寿命化に貢献しております。通信機器分野では、基地局の電子部品、ルーター、光通信モジュールなどに適用され、高周波特性の維持や放熱性の確保が求められます。医療機器分野では、センサーやインプラント、診断装置などに使用され、生体適合性や滅菌耐性、高い信頼性が要求されます。再生可能エネルギー分野では、太陽光発電のパワーコンディショナーや風力発電の制御装置など、屋外での長期的な耐久性が求められる機器に利用されております。これらの用途において、ポッティングコンパウンドは電子部品の性能を最大限に引き出し、製品の信頼性と安全性を確保する上で欠かせない存在となっております。

ポッティングコンパウンドの適用には、様々な関連技術が密接に関わっております。まず、ポッティングコンパウンドを正確かつ均一に塗布・充填するためのディスペンス技術が重要でございます。自動ディスペンサーやロボットアームを組み合わせることで、複雑な形状の部品や微細な隙間にも精密に充填することが可能となります。特に、高信頼性が求められる部品では、気泡の混入を徹底的に防ぐために、真空下で充填を行う真空ポッティング技術が不可欠でございます。これにより、硬化後の気泡による絶縁不良や熱伝導性の低下を防ぎます。硬化技術も重要であり、熱硬化型の場合は専用の硬化炉、UV硬化型の場合はUV照射装置が用いられ、適切な温度や光量、時間管理が求められます。また、ポッティングコンパウンドを注入するための金型やハウジングの設計、すなわちモールド技術も、最終製品の品質を左右する要素でございます。材料開発においては、特定の機能(高熱伝導性、低誘電率、高難燃性、低応力など)を実現するためのフィラーの選定や配合技術が日々進化しております。さらに、硬化後のポッティングコンパウンド内部に気泡やクラック、接着不良がないかを非破壊で検査するX線検査や超音波検査などの検査技術も、製品の品質保証において重要な役割を担っております。これらの技術が複合的に組み合わされることで、ポッティングコンパウンドはその性能を最大限に発揮し、電子機器の信頼性向上に貢献しているのです。

ポッティングコンパウンドの市場背景は、電子機器産業の進化と密接に連動しております。近年、電子機器の高性能化、小型化、高密度化が急速に進んでおり、それに伴い、内部の電子部品から発生する熱量の増加や、外部環境からの保護の必要性が高まっております。特に、自動車分野におけるEV(電気自動車)化やADAS(先進運転支援システム)の普及は、車載電子部品の信頼性要求を飛躍的に高め、ポッティングコンパウンドの需要を大きく牽引しております。高温、低温、振動、衝撃、湿度といった過酷な車載環境下で電子部品が安定して機能するためには、高性能なポッティングコンパウンドが不可欠でございます。また、IoTデバイスの普及、5G/6G通信機器の展開、産業機器のスマート化や自動化も、ポッティングコンパウンドの需要拡大に貢献しております。これらの分野では、小型化と高信頼性の両立が求められるため、ポッティングコンパウンドによる保護が重要な役割を果たします。環境規制への対応も市場に大きな影響を与えており、ハロゲンフリーやRoHS指令といった環境負荷物質の削減要請が、材料開発の方向性を決定づけております。サプライチェーンの安定性やコスト競争力も、市場における重要な要素となっており、メーカー各社は技術革新と効率化を通じて、これらの要求に応えようと努力しております。

ポッティングコンパウンドの将来展望は、電子機器のさらなる進化と、新たな技術トレンドによって大きく広がっていくと予想されます。技術的な進化としては、まず高機能化が挙げられます。発熱量の多いパワー半導体や高密度実装部品に対応するため、より高い熱伝導率を持つ材料の開発が加速するでしょう。また、5G/6Gといった高周波通信の普及に伴い、信号損失を極限まで抑える低誘電率の材料が求められます。過酷な環境下での使用に耐えうる高信頼性・長寿命化も引き続き重要なテーマであり、耐熱性、耐湿性、耐衝撃性などのさらなる向上が期待されます。環境対応の観点からは、バイオマス由来の材料やリサイクル可能な材料の開発、製造プロセスにおける省エネルギー化が進むと考えられます。プロセス技術の進化も不可欠であり、生産性向上のための高速硬化技術、微細な隙間への充填を可能にする低粘度化技術、そしてディスペンスから硬化までの全工程のさらなる自動化・省力化が進むでしょう。新たな用途としては、ウェアラブルデバイス、フレキシブルエレクトロニクス、マイクロLED、次世代パワー半導体など、これまで以上に小型で高性能、かつ多様な形状の電子部品への適用が拡大すると見込まれます。さらに、宇宙航空分野や海洋分野など、極限環境下での使用に耐える特殊なポッティングコンパウンドの需要も高まるでしょう。AIやシミュレーション技術を活用した材料設計・開発の加速により、より短期間で高性能なポッティングコンパウンドが市場に投入されることが期待され、電子機器の進化を強力に後押ししていくことと存じます。