家禽診断市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

養鶏診断市場は、検査方法(ELISA、PCR、分子診断検査など)、疾病の種類(感染症、寄生虫病など)、サービス別(細菌学、ウイルス学など)、エンドユーザー(獣医リファレンスラボなど)、および地域別にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

家禽診断市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

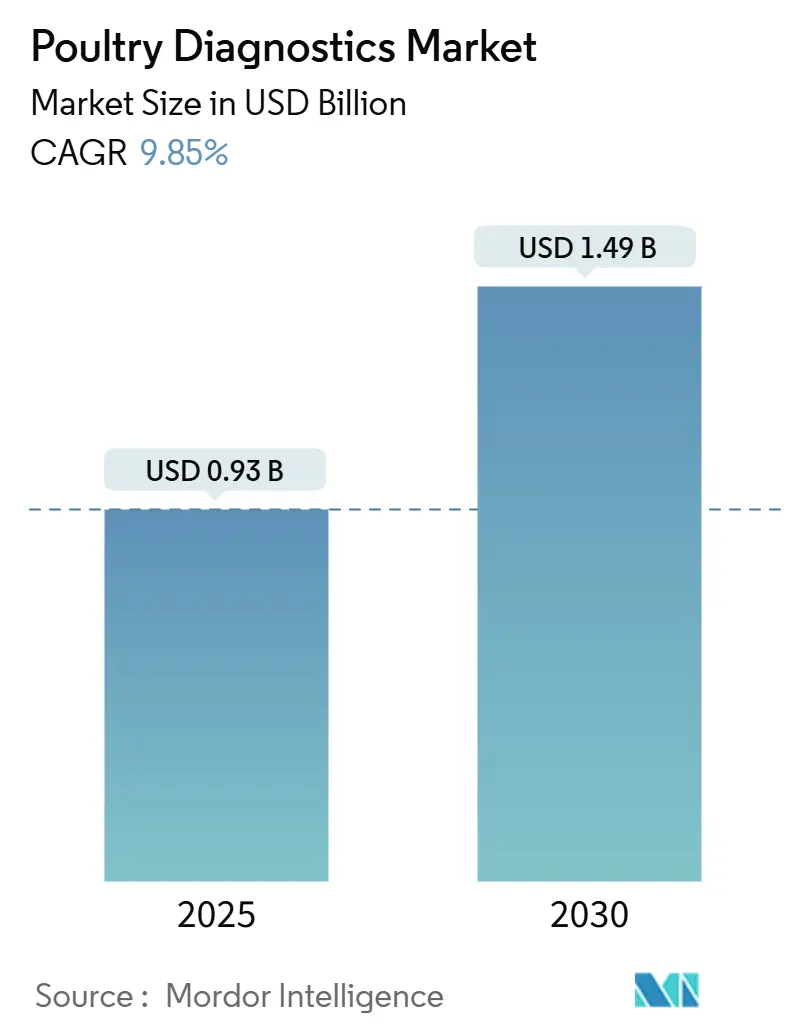

家禽診断市場は、2025年には9億3,000万米ドルと評価され、2030年までに14億9,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.85%で推移すると見込まれています。この成長は、高度な群れ健康プログラムの普及、新たな病原体の分子レベルでの確認への移行、輸出アクセスと文書化された検査を関連付ける厳格な監視要件を反映しています。政府によるワクチン接種および監視スキーム、特に高病原性鳥インフルエンザの最近の発生後の取り組みは、定期的なスクリーニングに対する着実な需要を強化しています。また、リアルタイムで孵化場データを分析する人工知能(AI)ツールは、診断を事後対応から予防の柱へと転換させています。

市場は、検査タイプ(ELISA、PCR、分子診断検査など)、疾患タイプ(感染症、寄生虫病など)、サービス(細菌学、ウイルス学など)、エンドユーザー(獣医リファレンスラボなど)、および地域によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

市場規模と予測の概要

* 調査期間:2019年~2030年

* 2025年の市場規模:9億3,000万米ドル

* 2030年の市場規模:14億9,000万米ドル

* 成長率(2025年~2030年):9.85% CAGR

* 最も成長が速い市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

主要な市場推進要因

家禽診断市場の成長を牽引する主な要因は以下の通りです。

1. 政府およびNGOによる監視プログラムの強化(CAGRへの影響:+2.1%): 規制機関は獣医と診断ラボを人獣共通感染症の最初の防壁と見なしており、商業群れ全体で定期的な検査量が増加しています。米国農務省(USDA)の国家家禽改良計画や欧州連合の輸出認証前の検査義務化などが、診断を裁量的なコストから運用上の必要性へと変えています。世界動物保健機関(WOAH)からの国際的な資金援助も、東南アジアでの検査能力を拡大しています。

2. 鳥インフルエンザおよび人獣共通感染症の発生増加(CAGRへの影響:+2.8%): 高病原性鳥インフルエンザは渡り鳥の間で循環し続け、商業施設での淘汰を繰り返し引き起こし、検体提出の急増を生み出しています。CDCは、日常的な農場訪問後に3人の獣医からウイルス断片を検出したことを報告しており、高感度分子アッセイの必要性を強調しています。ワクチン接種後の感染動物とワクチン接種動物を区別する(DIVA)診断の必要性も、長期的な検査需要を支えています。

3. 新興国における家禽タンパク質需要の急増(CAGRへの影響:+1.9%): 南アジアおよび東南アジアにおける経済成長と都市部の食生活の変化により、2030年まで年間4~5%のブロイラー生産量増加が予測されており、診断の対象となる群れの基盤が拡大しています。インドのHPAIフリー認証取得は、堅牢な監視が輸出市場アクセスを獲得する方法を示しています。

4. ELISA、PCR、その他の分子アッセイの迅速な採用(CAGRへの影響:+1.7%): 熟練した技術者の不足に直面しているラボは、ほとんどのステップを自動化し、手作業によるピペッティングや解釈エラーを削減するハイスループットの免疫測定およびPCRプラットフォームに移行しています。IDEXXのCatalystシリーズやZoetisのロボットを導入したリファレンスラボなどがその例です。

5. 大規模な統合型家禽生産事業の拡大(CAGRへの影響:+1.2%): 統合型生産者は、高価値の遺伝子を保護するために、複数の施設にわたる検査プロトコルを標準化しています。

6. AIを活用した孵化場健康予測分析(CAGRへの影響:+0.8%): AIツールが孵化場データをリアルタイムで分析することで、診断は事後対応から予防的な柱へと移行しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 分子検査および消耗品の高コスト(CAGRへの影響:-1.4%): マルチプレックスPCRパネルの消耗品は、特に農場収益が低い地域の中小規模農家にとって依然として高価です。輸送バッファーやコールドチェーン要件による物流コストも、遠隔地では25%も上乗せされることがあります。

2. 低所得地域における熟練した検査技師の不足(CAGRへの影響:-0.9%): 獣医診断士や検査技師は、いくつかの新興国で依然として不足しています。この人材不足は検査結果の所要時間を延長させ、迅速な対応を必要とする農家を落胆させています。

3. 進化するバイオセキュリティプロトコルによるコンプライアンス負担(CAGRへの影響:-0.7%): 絶えず進化するバイオセキュリティプロトコルへの準拠は、特に主要な輸出市場において、運用上の複雑さとコストを増加させます。

4. 貿易禁止期間中の試薬供給の混乱(CAGRへの影響:-0.5%): 地政学的な緊張や貿易禁止措置は、診断試薬のサプライチェーンを混乱させ、市場の安定性に影響を与える可能性があります。

セグメント分析

1. 検査タイプ別:

* ELISA: 2024年には収益シェアの46.12%を占め、監視およびワクチン接種モニタリングの基盤となっています。低コストで信頼性の高いスループットが特徴です。2025年には4億3,000万米ドル、2030年には6億2,000万米ドルを超えると予測されています。

* PCR: 2030年まで10.45%の最速CAGRを記録すると予測されています。H5またはH7アウトブレイク時の分子確認に関する規制要件が成長を牽引しています。

* 次世代シーケンシング: 最先端技術ですが、コストが高いため、現在はリファレンスラボに限定されています。

* ラテラルフロー: 15分以内に定性的な結果を提供するオンファームでのトリアージニーズに対応します。

* 血球凝集抑制試験: 一部の輸出当局で依然として必要とされており、ニッチなシェアを確保しています。

2. 疾患タイプ別:

* 感染症: 2024年には収益シェアの38.15%を占め、貿易禁止や大量淘汰命令を懸念する生産者にとって経済的な焦点であり続けています。鳥インフルエンザ、ニューカッスル病、伝染性気管支炎を単一の実行で検出するマルチプレックスPCRパネルが対応しています。

* 寄生虫病(コクシジウム症など): 2030年まで10.82%の最速CAGRを示し、2025年の1億4,000万米ドルから2030年には2億3,000万米ドルに拡大すると予測されています。自動オーシスト計数装置が信頼性を向上させています。

* 代謝および栄養障害: 精密畜産への幅広いトレンドの中で関心が高まっています。

3. サービスタイプ別:

* 細菌学: 2024年には32.71%の貢献度でトップを維持しており、食品安全を目的としたサルモネラ菌監視義務がその安定した需要を支えています。

* ウイルス学: 2030年まで11.03%の最速CAGRで拡大すると予測されています。次世代シーケンシングが日常的なウイルス遺伝子型判定をサポートし、ワクチン効果を損なう可能性のある抗原ドリフトに関する洞察を獣医に提供しています。

* 寄生虫学: 画像分析ハードウェアを活用し、分析時間を短縮しています。

* 免疫学および血清学: ワクチン接種後の抗体価モニタリングにおいて安定した役割を担っています。

* 剖検および病理組織学: 複雑な死亡事例において不可欠です。

4. エンドユーザー別:

* 獣医リファレンスラボ: 2024年には収益シェアの43.20%を占め、集中型専門知識と大量割引を提供しています。IDEXXは国際的なネットワークを通じて年間数百万の家禽検体を処理しています。

* オンファームポイントオブケアユニット: 11.35%の最高のCAGRを記録しており、高密度飼育施設での即時対応の必要性を反映しています。モバイルアプリに接続されたカートリッジベースの血液学および分子リーダーが普及しています。

* 学術機関および公的研究センター: CRISPRベースの検出など、新たな技術のパイロット研究を行い、商業部門で後に採用される方法論の検証において重要な役割を果たしています。

地域分析

1. 北米: 2024年には42.19%のシェアで最大の収益ブロックを維持しています。厳格な食品安全法制、高度なコールドチェーンインフラ、疾病管理費用を償還する広範な保険制度がその背景にあります。しかし、2030年までに診断士の不足が予測されており、自動化アップグレードへの補助金が市場の展望を形成しています。

2. アジア太平洋: 2030年まで11.86%の最速CAGRで成長する地域です。人口増加、都市化、国内タンパク質自給自足推進政策がその基盤となっています。中国、インド、インドネシアは、食肉処理および冷蔵貯蔵能力に数十億ドル規模の投資を計画しており、輸出認証のための定期的な疾病監視を義務付けています。2025年の2億4,000万米ドルから、2030年までに4億2,000万米ドルを超えると予測されています。

3. 欧州: 調和された獣医法制と獣医バッチリリースネットワークによる相互承認プロトコルを通じて、安定した需要を維持しています。

4. 中南米および中東・アフリカ: 小規模な絶対値ながら二桁成長を記録しており、多国籍の統合型企業がオンサイトラボを含む垂直統合型複合施設を設立していることが背景にあります。サハラ以南のアフリカの一部ではインフラ不足が残るものの、多国間ドナーが移動式ラボへの助成金を提供し、将来の市場拡大の基盤を築いています。

競争環境

家禽診断市場は中程度の集中度を示しており、上位5社のサプライヤーの合計収益は60%をわずかに上回る程度で、中堅企業が専門化する余地があります。

* IDEXX Laboratories: 世界市場シェアをリードし、2024年には分子メニューの拡大により前年比6.56%の収益成長を記録しました。

* Zoetis: Ethos Diagnostic Science、Phoenix Lab、ZNLabsを統合したリファレンスラボネットワークの戦略的買収を通じて追随しています。AIアルゴリズムをVetscan Imagystエコシステムに導入し、コクシジウム症の糞便塗抹標本分析時間を20分から4分未満に短縮しています。

* Thermo Fisher Scientific: アウトブレイク時に国内ラボに試薬を供給するためにqPCRフランチャイズを活用しています。

技術は決定的な競争の場であり、IDEXXはイヌ用リンパ腫スクリーニングパネルを2025年に発売予定ですが、その基盤となるフローサイトメトリープラットフォームは家禽用途にも応用可能です。新興企業は、冷蔵不要のポータブルPCRデバイスに注力し、低資源国をターゲットにしています。特許や規制承認が参入障壁となる一方で、ラボの結果を農場管理ソフトウェアに直接フィードするデータ統合サービスも顧客の定着に貢献しています。

地域メーカーは、国内での診断キット組み立てのために国営農業企業と提携することで、現地コンテンツ政策に対応しています。一方、グローバル企業は、アッセイの再現性を証明する第三者による熟練度試験を通じてブランド価値を保護しています。全体として、競争環境はダイナミックであり、イノベーションの速度と買収が市場シェアの変動を牽引しています。

最近の業界動向

* 2025年3月: Zoetisは、UPS Healthcare Labportと共同で、全国的な検体物流を加速するため、32,000平方フィートのルイビルリファレンスラボを開設しました。

* 2024年3月: オランダを拠点とするHarch Tech Groupは、雄ひなの生存率向上を目的としたPCRベースのスクリーニングを強化するため、NYtorを買収しました。

* 2024年1月: Alveo Technologiesは、Pharmsure International、Royal GD、x-OvOと提携し、現場での使用を目的としたグループA、H5、H7、H9株をカバーするマルチプレックス鳥インフルエンザパネルを共同開発しました。

本レポートは、家禽診断市場に関する詳細な分析を提供しています。この市場は、繁殖、育成、加工段階にある飼育下の鶏、七面鳥、アヒル、ガチョウ、その他の商業用鳥類の疾病を特定するために使用される、すべての検査、試薬、機器、および関連サービスを対象としています。ただし、家庭で飼育されるペットの鳥、野鳥の監視プログラム、および家禽に特化しない一般的な獣医診断は本分析の範囲外です。

家禽診断市場は、2025年には9億3,000万米ドルの価値があり、2030年までに14億9,000万米ドルに達すると予測されています。特にアジア太平洋地域は、商業養鶏の急速な拡大に牽引され、2030年までに年平均成長率(CAGR)11.86%で最も速い成長を遂げると見込まれています。一方、2025年時点では北米が最大の市場シェアを占めています。

市場の成長を促進する主な要因は以下の通りです。

* 政府およびNGOによる監視プログラムの強化

* 鳥インフルエンザや人獣共通感染症の発生増加

* 新興国における家禽タンパク質需要の急増

* 獣医検査機関におけるELISA、PCR、その他の分子アッセイの迅速な採用

* 大規模な統合型養鶏事業の拡大

* AIを活用した孵化場の健康予測分析の導入

一方で、市場の成長を抑制する要因も存在します。

* 分子検査および消耗品の高コスト

* 低所得地域における熟練した検査技師の不足

* 進化するバイオセキュリティプロトコルによるコンプライアンス負担

* 貿易禁止措置中の試薬供給の途絶

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 検査タイプ別: ELISA、PCR、ラテラルフローイムノアッセイ、血球凝集抑制・AGID、次世代シーケンシングパネル、その他の診断検査。特に、規制当局が届出伝染病の調査において分子学的確認をますます要求していること、および自動PCRプラットフォームが速度、感度、熟練労働者への依存度低減をもたらすことから、分子アッセイの人気が高まっています。

* 疾病タイプ別: 代謝・栄養障害、感染症、寄生虫病(コクシジウム症、蠕虫など)、その他の疾病タイプ。

* サービスタイプ別: 細菌学、ウイルス学、寄生虫学、血清学・免疫学、剖検・病理組織学。

* エンドユーザー別: 養鶏場・インテグレーター、獣医検査機関、ポイントオブケア/オンファーム検査ユニット、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイルが詳細に記述されています。主要な市場参加企業には、IDEXX Laboratories Inc.、Zoetis Inc.、Thermo Fisher Scientific Inc.、BioChek BV、Megacor Diagnostik GmbHなどが挙げられます。

本レポートは、獣医病理学者、統合農場管理者、地域診断ラボディレクター、アッセイメーカーへの構造化インタビューを含む一次調査と、FAO-STAT、USDA-NASS、Eurostat、OIE-WAHISなどの公開リポジトリからのデータ収集を含む二次調査を組み合わせた堅牢な調査手法に基づいています。市場規模の算出と予測は、国別の家禽頭数や淘汰統計から始まり、疾病スクリーニング頻度や検査利用パターンを調整するトップダウンモデルと、サプライヤーの売上やチャネルチェックによるボトムアップ検証を組み合わせて行われています。この徹底したアプローチにより、信頼性の高い市場分析が提供されています。

将来の展望としては、未開拓の領域や満たされていないニーズの評価も行われており、市場のさらなる機会が探求されています。

![]()

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提と市場の定義

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府およびNGOによる監視プログラムの強化

- 4.2.2 鳥インフルエンザおよび人獣共通感染症の発生増加

- 4.2.3 新興経済国における家禽タンパク質の需要急増

- 4.2.4 獣医参照検査室におけるELISA、PCR、その他の分子アッセイの急速な採用

- 4.2.5 大規模統合家禽事業の拡大

- 4.2.6 孵化場衛生のためのAI駆動型予測分析

- 4.3 市場の阻害要因

- 4.3.1 分子検査および消耗品の高コスト

- 4.3.2 低所得地域における熟練した検査室労働力の不足

- 4.3.3 進化するバイオセキュリティプロトコルによるコンプライアンス負担

- 4.3.4 貿易禁止期間中の試薬供給の混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 検査タイプ別

- 5.1.1 ELISA

- 5.1.2 PCR

- 5.1.3 ラテラルフローイムノアッセイ

- 5.1.4 血球凝集抑制 & AGID

- 5.1.5 次世代シーケンシングパネル

- 5.1.6 その他の診断検査

- 5.2 疾患タイプ別

- 5.2.1 代謝性疾患 & 栄養障害

- 5.2.2 感染症

- 5.2.3 寄生虫病(コクシジウム症、蠕虫症)

- 5.2.4 その他の疾患タイプ

- 5.3 サービスタイプ別

- 5.3.1 細菌学

- 5.3.2 ウイルス学

- 5.3.3 寄生虫学

- 5.3.4 血清学 & 免疫学

- 5.3.5 病理解剖 & 組織病理学

- 5.4 エンドユーザー別

- 5.4.1 養鶏場 & インテグレーター

- 5.4.2 動物医療リファレンスラボ

- 5.4.3 臨床現場 / 農場検査ユニット

- 5.4.4 学術 & 研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 IDEXX Laboratories Inc.

- 6.3.2 Zoetis Inc.

- 6.3.3 Thermo Fisher Scientific Inc.

- 6.3.4 GD Animal Health

- 6.3.5 BioChek BV

- 6.3.6 Bionote Inc.

- 6.3.7 Boehringer Ingelheim GmbH

- 6.3.8 Megacor Diagnostik GmbH

- 6.3.9 QIAGEN NV

- 6.3.10 Bio-Rad Laboratories Inc.

- 6.3.11 Neogen Corporation

- 6.3.12 Randox Laboratories Ltd.

- 6.3.13 Abaxis (Zoetis)

- 6.3.14 Virbac SA

- 6.3.15 Fassisi GmbH

- 6.3.16 Anigen (South Korea)

- 6.3.17 IDEXX Asia Pacific Pte Ltd.

- 6.3.18 Avian Diagnostics Ltd.

- 6.3.19 Ring Biotechnology Co. Ltd.

- 6.3.20 BioNote USA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家禽診断とは、鶏、アヒル、七面鳥などの家禽が罹患する様々な疾病を、その症状、病変、あるいは病原体の存在を科学的に特定し、評価する一連の技術とプロセスを指します。その主な目的は、疾病の早期発見、正確な診断、適切な治療法の選択、そして予防策の確立を通じて、家禽の健康維持、生産性の向上、さらには人獣共通感染症の監視による食品安全性の確保にあります。家禽産業は世界的に重要な食料供給源であり、疾病の発生は甚大な経済的損失をもたらすため、家禽診断は持続可能な畜産経営に不可欠な要素となっています。

家禽診断には多岐にわたる種類が存在します。まず、臨床診断は、家禽の行動変化、食欲不振、呼吸器症状、下痢などの肉眼的な症状を観察し、病歴を聴取することから始まります。これに続き、死亡した家禽に対しては剖検が行われ、内臓や組織の肉眼病変を確認することで、疾病の種類や進行度を推測します。より詳細な診断として、病理組織診断があります。これは、病変部位から採取した組織を薄切し、特殊な染色を施した上で顕微鏡で観察することにより、細胞レベルでの変化や病原体の存在を確認する手法です。微生物学的診断では、細菌、ウイルス、真菌、寄生虫といった病原体を直接分離・培養し、その性状を調べることで同定します。細菌の場合には、薬剤感受性試験も行われ、効果的な抗菌剤の選択に役立てられます。血清学的診断は、家禽の血液中に存在する抗体を検出することで、過去の感染歴やワクチン接種による免疫状態を評価します。ELISA法(酵素免疫測定法)やHI法(血球凝集抑制試験)などが一般的に用いられます。近年特に重要性が増しているのが分子生物学的診断であり、PCR法(ポリメラーゼ連鎖反応)やRT-PCR法、LAMP法などを用いて、病原体の遺伝子を直接検出します。この方法は、非常に高い感度と特異性を持ち、迅速な診断が可能であるため、特にウイルス性疾患の早期発見や疫学調査に威力を発揮します。また、遺伝子型解析により、病原体の変異や薬剤耐性遺伝子の有無も確認できます。その他、飼育環境の衛生状態や飼料の品質を評価する環境診断も、疾病予防の観点から重要です。

家禽診断の用途は非常に広範です。最も重要なのは、疾病の早期発見と蔓延防止です。例えば、高病原性鳥インフルエンザのような致死率の高い疾病は、迅速な診断と隔離措置がなければ、瞬く間に大規模な被害を引き起こします。診断は、ワクチン接種プログラムの効果を評価するためにも用いられ、抗体価を測定することで、家禽が十分な免疫を獲得しているかを確認します。また、抗生物質の不適切な使用は薬剤耐性菌の出現を招くため、診断を通じて適切な抗菌剤を選択し、耐性菌の監視を行うことは公衆衛生上も極めて重要です。サルモネラやカンピロバクターといった人獣共通感染症の原因菌を家禽群から排除することは、食品安全性を確保し、消費者の健康を守る上で不可欠な役割を果たします。さらに、健康な家禽群を維持することは、飼料効率の向上、成長率や産卵率の改善に直結し、家禽産業全体の生産性向上に貢献します。新規の疾病や未知の病原体が発生した際には、その特定と対策立案の基礎情報を提供し、国際的な家禽の輸出入における検疫においても、疾病の国際的な伝播を防ぐための重要なツールとして活用されています。

関連技術の進展は、家禽診断の精度と効率を飛躍的に向上させています。自動化されたELISA測定装置やPCR自動化システムは、大量の検体を迅速かつ正確に処理することを可能にし、ハイスループットな検査を実現しています。バイオセンサー技術は、現場での迅速診断(POCT: Point-of-Care Testing)への応用が期待されており、獣医師や農家がその場で簡便に検査できる未来が視野に入っています。次世代シーケンサー(NGS)は、病原体の全ゲノム情報を短時間で解析することを可能にし、疫学調査、変異株の検出、薬剤耐性遺伝子の特定に革命をもたらしています。人工知能(AI)とデータ解析技術は、診断データの統合分析、疾病発生の予測モデル構築、画像診断の自動化などに活用され始めています。IoT(モノのインターネット)技術を用いた飼育環境のリアルタイム監視システムは、異常を早期に検知し、疾病発生リスクを低減するのに役立ちます。また、マイクロ流体デバイスは、少量の検体で多項目を同時に検査できるため、資源の節約と効率化に貢献します。CRISPR-Casシステムのような遺伝子編集技術も、高感度で特異的な新規診断法の開発に応用される可能性を秘めています。

家禽診断の市場背景は、いくつかの強力な要因によって成長を続けています。世界的な人口増加に伴い、食肉需要、特に鶏肉の消費が増加していることが、家禽産業の拡大を後押ししています。同時に、鳥インフルエンザやニューカッスル病といった家禽疾病のアウトブレイクが頻繁に発生しており、これらの疾病による経済的損失を最小限に抑えるために、診断の需要が高まっています。食品安全に対する消費者の意識の高まりと、各国政府による規制強化も、診断市場の成長を促進する要因です。また、抗生物質の安易な使用を削減し、薬剤耐性菌の拡大を防ぐための国際的な取り組みが進む中で、病原体を正確に特定し、適切な治療法を選択するための診断技術の重要性が増しています。精密農業やスマート畜産の概念が普及するにつれて、データに基づいた効率的な疾病管理が求められるようになり、診断技術はその中核を担っています。一方で、診断コスト、特に高精度な分子生物学的診断の導入費用や、専門技術者の育成、新興・再興感染症への迅速な対応、そして地域間の技術格差といった課題も存在します。主要な市場プレイヤーとしては、診断薬や検査キットを開発・製造する企業、検査サービスを提供するラボ、そして大学や研究機関が挙げられます。

将来展望として、家禽診断はさらなる進化を遂げると予測されます。最も顕著なトレンドの一つは、迅速かつ簡便な現場診断(POCT)の普及です。これにより、獣医師や農家が農場内で即座に検査結果を得られるようになり、疾病の早期発見と迅速な対応が可能になります。また、一度の検査で複数の病原体を同時に検出できるマルチプレックス診断技術の発展は、検査の効率化とコスト削減に貢献するでしょう。AIを活用した診断支援システムは、画像診断の自動化や、過去のデータに基づいた疾病発生の予測モデルを構築することで、より予防的な獣医療へのシフトを加速させます。ゲノム編集技術は、新規の診断法の開発だけでなく、疾病に強い家禽の育種にも応用され、根本的な疾病対策に寄与する可能性があります。人獣共通感染症の脅威が増大する中で、「One Health」アプローチ、すなわち人と動物と環境の健康を一体として捉える考え方が一層強化され、家禽診断は公衆衛生におけるその重要性を増していくでしょう。予防獣医療へのシフトは、診断結果に基づいた個別の予防戦略の最適化を促し、環境診断や飼料診断との統合により、家禽の健康を総合的に管理するシステムが構築されることが期待されます。さらに、家禽へのストレスを最小限に抑える非侵襲的診断法の開発も、倫理的配慮と動物福祉の観点から進められていくことでしょう。これらの進展は、家禽産業の持続可能性を高め、世界の食料安全保障に大きく貢献すると考えられます。