粉体塗料市場:市場規模・シェア分析、成長トレンドおよび予測(2025年~2030年)

粉体塗料市場レポートは、樹脂タイプ(エポキシ、ポリエステルなど)、コーティングタイプ(熱硬化性粉体塗料、熱可塑性粉体塗料)、最終用途産業(建築・装飾、自動車など)、基材(金属、プラスチック・複合材料など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に業界をセグメント化しています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パウダーコーティング市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

パウダーコーティング市場は、溶剤を含まない単層仕上げ技術として、VOC(揮発性有機化合物)規制の強化や生産廃棄物の削減といった環境要件への適合性から、需要が拡大しています。特にアジア太平洋地域における堅調な産業活動、熱に弱い基材向けの低温硬化技術の採用加速、およびOEM(相手先ブランド製造業者)によるサプライチェーンの現地化努力が、市場の成長を支える主要なトレンドとなっています。ポリエステル樹脂、低温硬化配合、薄膜システムといった技術革新が、従来の金属部品を超えて最終用途の範囲を広げ、新たな性能基準を確立しています。原材料価格の変動や非常に薄い膜への適用限界といった課題はあるものの、効率性の向上と脱炭素化の要請に支えられ、市場は着実に成長軌道に乗っています。

# 市場規模と成長予測

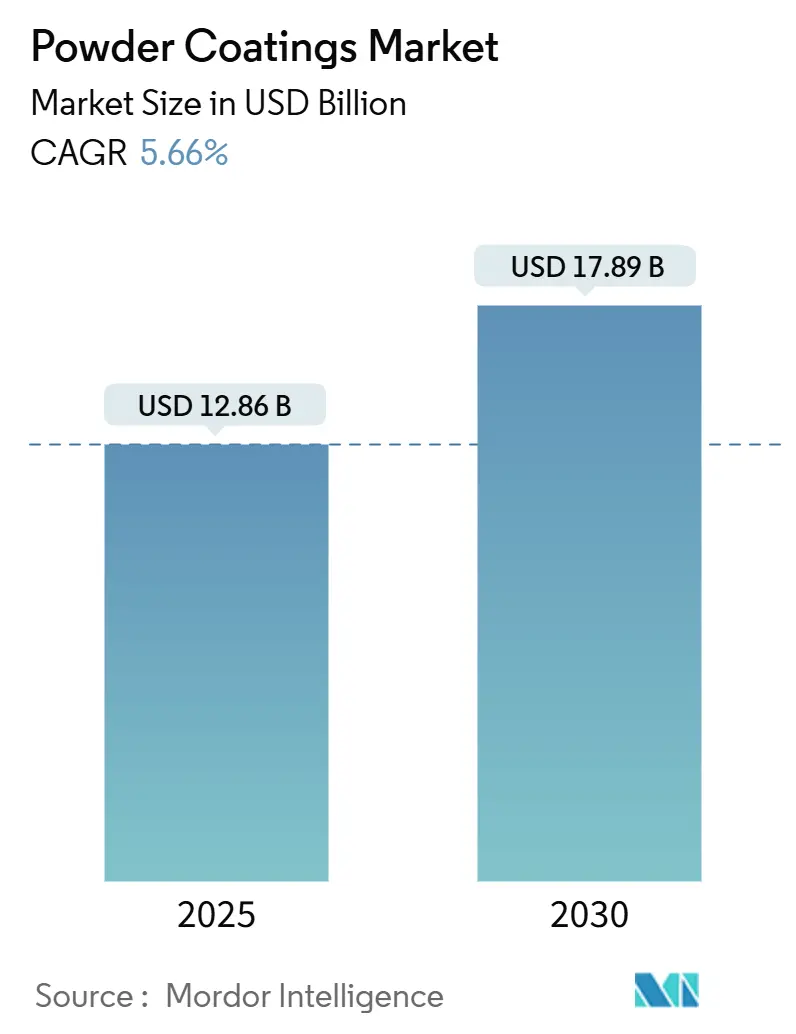

パウダーコーティング市場は、2025年には128.6億米ドルと推定されており、2030年までに178.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.66%が見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は低いと評価されています。

# 主要な市場動向と洞察

市場を牽引する要因

1. 厳格なVOC排出規制と脱炭素化の加速:

規制当局は、パウダーコーティングを最も汚染の少ない工業用仕上げ材と見なしており、VOC排出量がごくわずかであるため、高コストな溶剤回収工程が不要となります。自動車のライフサイクル研究では、液体塗料と比較して、パウダーコーティングへの転換により車両1台あたり23.40kgのCO₂と1.47kgのVOCが削減されることが示されており、OEMの脱炭素化ロードマップに合致する持続可能性のメリットを提供します。欧州のグリーンディールや米国EPAの国家排出基準の更新は、溶剤系プライマーの代替を加速させています。主要な配合メーカーは、将来の規制強化を見越してTGICフリーやクロムフリーの化学物質を導入しています。炭素価格制度の導入も、多段階の液体塗装ブースよりもエネルギー強度が低いパウダーラインの事業性をさらに強化しています。結果として、パウダーコーティング仕上げラインのグローバルな設備容量は、他のどの技術よりも速いペースで拡大しています。

2. 低温硬化技術の進化と適用範囲の拡大:

最近の技術革新により、120°C以下の温度で完全硬化が可能となり、従来の硬化スケジュールでは反りが発生したMDF(中密度繊維板)、プラスチック、複合材への適用が可能になりました。248°F(約120°C)で処理される先駆的なシステムは、組み立て家具、額縁、装飾パネルに低光沢で傷つきにくい仕上げを施すことを可能にしています。アジア太平洋地域の家具産業は、複数のトップコートなしで鮮やかな色を実現するVOCフリーの選択肢を得て、この恩恵を直接受けています。また、静電塗装されたパウダーはオーバースプレーを回収して再利用できるため、初回通過での転写効率が向上し、二桁の材料節約が実現しています。オーブン設定温度の低下によりエネルギー需要が減少するため、実質的な投資回収は迅速に行われます。グローバルサプライヤーは、硬化時間を短縮し、コンベア速度と日次生産量を向上させるために、樹脂化学の改良を続けています。

3. アジア地域における家電製品生産の活発化:

2023年には、ASEAN諸国が500億米ドルの製造業FDI(海外直接投資)を誘致し、その多くが冷蔵庫、洗濯機、エアコンなどの家電製品に充てられました。家電メーカーは、湿度の高いキッチンでの色保持性と耐チップ性からポリエステルパウダーを好んでおり、パウダーコーティング市場のトン数増加を牽引しています。ブランドがカーボンニュートラルな工場を公約する中、溶剤フリーのラインはグリーンビルディングのインセンティブの対象となり、家電輸出業者が欧州のエコデザイン指令を満たすのに役立っています。薄膜ポリエステルシステムを導入するコーティングメーカーは、総コーティング質量を削減しつつ耐久性を維持できる薄膜化を実現しており、鋼材価格が変動する中で重要な利点となっています。このフィードバックループは、ポリエステルが2030年まで最大かつ最速で成長する樹脂グループとしての地位を強化しています。

4. 自動車生産のリショアリング(国内回帰):

メキシコが米国にとって最大の輸入パートナーとなったことで、OEMの塗装設備投資は北米にシフトしています。電気自動車の生産が加速する中、パウダーコーティングはバッテリーハウジングの誘電保護や軽量合金の耐食性向上に貢献しています。アジアからニッチな生産量を国内に戻す欧州の組立メーカーも、Euro 7の持続可能性目標を達成するためにパウダーコーティングを選択しています。PPGのようなグローバル大手は、2024年以降に7つのパウダー工場を追加し、現地でのジャストインタイム配送スケジュールに対応しており、パウダーコーティング市場がOEMのトリム分野で溶剤系トップコートを凌駕し続けるという自信を示しています。

5. GCC地域のインフラメガプロジェクト:

NEOM、ドーハメトロの拡張、UAEの物流ゾーンといった数十億ドル規模のメガプロジェクトが、中東・アフリカのパウダーコーティング市場に顕著な成長機会をもたらしています。アルミニウム押出材の仕上げ分野では、Al Taiseer Aluminiumが湾岸地域で21%のシェアを占めており、地域の大手企業が仕様基準を形成していることがうかがえます。

市場の阻害要因

1. 薄膜形成の技術的課題:

超平滑な25 µmの膜を均一に塗布することは、特に鋭利なエッジや凹んだ部分では依然として困難です。コーティング質量が減少すると、耐傷性や不透明度が低下する可能性があり、完璧な表面が求められる高級電子機器ハウジングにとって、薄膜パウダーの魅力が薄れます。塗布業者は、より厳密なプロセスウィンドウやインライン膜厚計で対応していますが、複雑な形状ではばらつきが残ります。液体塗料は、アトマイズされた塗料がオレンジピールなしで10 µmを容易に達成できるため、スマートフォンやラップトップでシェアを維持しています。高度なコロナガンや流動化ホッパーなどの設備改修は、設備投資を増加させ、小規模な塗装業者での採用を遅らせています。しかし、サプライヤーは、このギャップを埋めるために、より微細な粉砕分布と独自の流動剤を開発しています。

2. UV硬化型パウダーの適用限界:

UV硬化システムはオーブン滞留時間を数秒に短縮し、プラスチックに適していますが、直接的な光照射が必要です。自動車のホイールや複雑な家電部品の影になった凹部は未硬化のままになる可能性があり、機械的故障のリスクがあります。表面での酸素阻害により光沢が鈍る可能性があり、不活性化または窒素ブランケットの設置が必要となり、コストが増加します。特殊なランプと自動コンベアは、従来のパウダーブースと比較して設置面積を増加させます。Keyland Polymerのようなイノベーターは、低温架橋とUV仕上げを組み合わせたデュアルキュア技術を市場に投入し、形状カバー範囲を改善していますが、主流での採用は簡素化された設備パッケージにかかっています。それまでは、熱硬化性パウダーが複雑なアセンブリ全体で優位性を維持するでしょう。

3. ポリエステル・エポキシ原料価格の変動:

ポリエステルおよびエポキシの原料価格の変動は、パウダーコーティングメーカーの利益率を圧迫する可能性があります。これは、特に新興市場において、市場全体に影響を与える可能性があります。

# セグメント分析

樹脂タイプ別:ポリエステルが多用途性で優位

ポリエステル組成物は、2024年のパウダーコーティング市場シェアの38%を占め、建築、家電、自動車トリムライン全体で比類のない存在感を示しています。予測される6.25%のCAGRは、ポリエステルがその耐候性と幅広いカラーパレットによって市場を牽引していることを反映しています。TGICフリーおよび低温硬化架橋剤への再配合はエコデザイン指令に合致し、顔料技術の進歩は沿岸気候でも光沢を維持します。パウダーコーティング市場は、ポリエステルブレンドが硬化速度を損なうことなく防汚性を向上させる機能性ナノ粒子を組み込むことで、引き続き恩恵を受けています。

エポキシパウダーは、優れた耐薬品性から、開閉装置やパイプバルブなどの屋内での重負荷用途で戦略的な地位を維持しています。しかし、UV脆弱性により屋外暴露が制限され、ポリエステルと比較して量的な成長が抑制されています。エポキシ-ポリエステルハイブリッドは、チョーキングを軽減し、家電製品の棚での魅力を高め、アジアの新興生産拠点での需要を促進しています。ポリウレタンパウダーは、耐薬品性および耐摩耗性が追加コストを正当化するプレミアムなニッチ市場を開拓しています。Covestroの低温硬化技術は、複合ホイールや炭素繊維部品にこの化学を適用することを可能にしています。アクリル、PVC、ポリオレフィンソリューションは、落書き防止の交通パネルや食器洗い機ラックなどの特殊な要件に対応し、樹脂の多様化による成長を支える幅広い選択肢を示しています。

コーティングタイプ別:熱可塑性が熱硬化性に追随

熱硬化性グレードは、UV、化学物質、摩耗に耐える不可逆的な架橋ネットワークのおかげで、2024年のパウダーコーティング市場の90%を占めていました。自動車ホイール、パイプライン、建物のファサードにおけるその確立された地位は、高い生産量を維持し、生産規模はコストリーダーシップを保証します。しかし、熱可塑性樹脂は6.01%のCAGRで上昇傾向にあり、加工業者は表面を再溶解または修理できる能力を評価しており、これは重機やショッピングカートのフレームで高く評価される特徴です。予測期間中、熱可塑性樹脂のパウダーコーティング市場シェアは倍増する可能性があり、特に柔軟で耐衝撃性のあるスキンが不可欠な分野で顕著です。

この変化の中心にはイノベーションがあります。IFS Puroplaz PE16は、改質ポリオレフィンが延性を維持しながら鋼のような接着性をどのように達成し、熱可塑性樹脂の適用範囲を装飾フェンスや遊具構造に広げているかを示しています。同様に、ナイロンベースのパウダーは、オフショアファスナーに厚く耐チップ性の膜を形成します。改良された難燃性配合は、熱可塑性樹脂を電気エンクロージャーと互換性のあるものにし、従来の熱硬化性樹脂のシェアを侵食しています。熱可塑性樹脂は高温での溶融流動を必要とするため、硬化エネルギーは依然として高いですが、2025年から2030年の導入期間中にそのギャップを縮めることを目指し、誘導加熱や赤外線パネルに関する研究が強化されています。

基材別:MDFと木材が金属の優位性を崩す

金属基材は依然として世界のトン数の80%を占めており、静電塗装の効率性と数十年にわたるライン最適化を反映しています。ジルコニウムナノコーティングなどの前処理技術の進歩は、基材の接着性をさらに高め、パウダーコーティング市場が亜鉛めっきシートの競合製品に対抗するのに役立っています。しかし、MDFセグメントの6.1%のCAGRは、他のすべての材料を上回っており、繊維板の黄変なしに120°Cで硬化する省エネオーブンによって牽引されています。家具輸出業者は、液体プライマーを廃止した後、サイクルタイムが30%短縮されたと報告しており、パウダーコーティングがリーン生産方式の触媒となっています。

自動車メーカーが軽量化を追求するにつれて、プラスチックおよび複合材部品も勢いを増しています。デュアルキュア熱硬化性システムは、まず110°Cでタックし、その後UVで架橋することで、炭素繊維バッテリートレイの基材の歪みを回避します。導電性プライマーは、高級照明器具のガラスやセラミックスにパウダーコーティングの適用範囲を広げています。非導電性表面には追加の前処理が必要ですが、カーボンナノドット添加剤に関する継続的なR&Dは、電荷保持の改善を約束しており、2030年までに幅広い種類の基材の可能性を解き放つ可能性があります。

最終用途産業別:産業用アプリケーションが成長を牽引

産業機械は2024年の収益の43%を占め、パウダーコーティング市場における最大の消費セクターとしての役割を強調しています。2030年までの6.39%のCAGRでの拡大は、エンジン、ポンプ、加工機器が、手直しを減らし、顧客のESG監査要件を満たすために、湿式エナメルから転換し続けることを示しています。堅牢なパウダー膜は作動油に耐え、サービス間隔を延長し、プライマーとトップコートを単一工程で組み合わせることで部品統合を合理化します。この信頼性は、保証コストの圧力に直面する建設機械メーカーの購入決定を支えています。

自動車OEMは、電気自動車の生産が拡大するにつれて機会を代表しています。Interpon A5000は、商用車の耐久性ニーズに応え、砂利の飛散に耐える耐チップ性テクスチャを提供し、従来の液体システムと比較して溶剤排出量を95%削減します。建築および装飾用途の消費は、アルミニウム押出材や鋼製ファサードクラッディングにパウダー仕上げを推奨するグリーンビルディング認証の恩恵を受けています。低温硬化製品は現在、MDFキャビネットの表面をコーティングしており、家具メーカーが金属と木材の両方に単一の仕上げラインを標準化することを可能にしています。これらの業界横断的な拡張は、パウダーコーティング市場を現代の製造業の主要な要素として確固たるものにしています。

# 地域分析

アジア太平洋地域

アジア太平洋地域は、2024年に世界の需要の55%を維持し、2030年までに5.89%のCAGRで成長する見込みであり、この期間におけるパウダーコーティング市場規模の増加分の半分以上を占めることになります。中国の建設回復、インドの資本財生産の加速、ASEANの白物家電組立の急増がすべて地域の消費を促進しています。多国籍企業は現地での生産能力を増強し続けており、AkzoNobelのグワリオール工場は2024年9月に5,166トン/年の生産を開始し、国内需要に対する持続的な信頼を示しています。

北米

北米は、リショアリング政策の恩恵を受けています。米国環境保護庁の厳格なVOC規制は工場改修を促進し、メキシコの組立回廊では、USMCA(米国・メキシコ・カナダ協定)の含有量規則を満たすために、シャーシブラケットやホイールリムにパウダーコーティングを指定しています。地域の配合メーカーは、パウダーコーティングが溶剤を多く含むラボでの安全管理なしに現地でバッチ生産できるため、カラーマッチングの迅速な対応を強調しています。

ヨーロッパ

ヨーロッパの成熟した設備基盤は、量よりもイノベーションに焦点を当てています。2025年に採用されたアジア産エポキシ樹脂輸入に対する暫定的なアンチダンピング関税は、EU生産者を価格変動から保護し、国内のパウダーコーティングメーカーの原材料マージンを安定させています。持続可能性のアジェンダは、バイオベース樹脂や再生可能エネルギー駆動の硬化システムに関するR&Dを促進し、継続的な低炭素リーダーシップを確保しています。

中東・アフリカ

中東・アフリカのパウダーコーティング市場は、NEOM、ドーハメトロの拡張、UAEの物流ゾーンといった数十億ドル規模のメガプロジェクトから顕著な成長が見込まれます。Al Taiseer Aluminiumは湾岸地域の押出材仕上げセグメントの21%を占めており、地域の大手企業が仕様基準を形成していることを示しています。

ラテンアメリカ

ラテンアメリカは絶対的な規模では小さいものの、ブラジルとアルゼンチンにおける自動車投資が、特にポリエステル系トップコートの消費を徐々に押し上げています。

# 競争環境

パウダーコーティング市場は断片化されており、上位5社のサプライヤーが世界の収益の約37%を占めています。AkzoNobel、PPG Industries、Sherwin-Williams、Axalta、Jotunは、幅広い製品ポートフォリオとグローバルな技術サービスネットワークを活用し、OEMにとっての切り替え障壁を築いています。買収活動は活発であり、PPGによるArsonsisiのパウダー部門買収は、イタリアでの事業基盤を強化し、家電製品ラインのカラーマッチングのギャップを埋めました。大手企業は規模の経済により、ポリプロピレングリコールやTGICの契約を有利な条件で交渉でき、原材料価格の急騰時のマージンショックを緩和しています。

中堅の挑戦者は、アプリケーションのノウハウを活かしてニッチ市場を開拓しています。地域のイノベーターは、カスタムシェードや小ロット生産の俊敏性に焦点を当てており、これは特注の配色を必要とする建築ファサード向けの塗装業者に評価される特性です。しかし、ナノ添加剤やバイオベース樹脂に関する資本集約的な研究は、今後5年間で資源格差を広げる可能性があります。

# 最近の業界動向

* 2025年2月: 関西ヘリオスコーティングスは、米国オハイオ州ジョンズタウンに同社最大のパウダー工場を建設するための新たな投資を発表しました。この拡張は、同社の生産能力を4倍にし、インフラを強化することを目的としており、コーティング能力における持続可能性、イノベーション、卓越性への強いコミットメントを反映しています。

* 2024年9月: Akzo Nobel Indiaは、マディヤ・プラデーシュ州グワリオール工場でパウダーコーティング製品の商業生産を開始しました。この開発は、生産能力を強化し、地域での需要増加に対応することで、同社のパウダーコーティング市場における地位を強化することが期待されています。

* 2024年10月: AkzoNobelは、商用車向けにInterpon A5000を導入し、優れた耐チップ性と焼付けサイクルの短縮を目指しました。この新製品ラインは、優れた耐食性、UV耐性、ガソリン、ディーゼル、オイルなどの化学物質に対する耐久性を提供します。

# 結論

パウダーコーティング市場は、環境規制の強化、技術革新、そして主要な最終用途産業からの堅調な需要に支えられ、今後も力強い成長が予測されます。特にアジア太平洋地域が市場拡大の主要な牽引役となり、低温硬化技術や薄膜システムの進化が新たな市場機会を創出するでしょう。原材料価格の変動や特定の用途における技術的課題は存在するものの、持続可能性への意識の高まりと効率性への追求が、市場の長期的な成長を確実なものにしています。

このレポートは、粉体塗料市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、粉体塗料市場を、家電製品、自動車、建築、家具、一般産業分野で使用される金属または加工基材に保護仕上げを施すために、熱によって溶融・硬化する乾燥した静電塗布の熱硬化性および熱可塑性ポリマーフィルムと定義しています。売上は配合業者の出荷段階で計上され、自社内での再利用や回収されたオーバースプレーの二重計上は除外されます。液状塗料、受託塗装サービス、未加工樹脂の販売、および塗布装置は本調査の範囲外です。

2. 調査方法論

調査は、一次調査(アジア太平洋、北米、欧州の配合業者、ラインインテグレーター、家電OEMバイヤー、販売業者へのインタビューおよびアンケート調査)と二次調査(米国国勢調査局、ユーロスタット、中国国家統計局、OICAの統計データ、業界団体資料、企業財務情報、特許情報など)を組み合わせて実施されました。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、多変量回帰分析とARIMA誤差修正モデルを用いて行われています。Mordor Intelligenceの調査は、他社の調査でしばしば見られる機器のバンドル、アジアの断片的な供給の除外、単一要因CAGR予測といった偏りを最小限に抑え、バランスの取れた透明性の高いベースラインを提供しています。

3. エグゼクティブサマリーと市場規模予測

粉体塗料市場は、2025年に128.6億米ドル規模に達し、2030年までに178.9億米ドルに成長すると予測されています。

樹脂タイプ別では、ポリエステル系が2024年に市場シェアの38%を占め、2030年までのCAGRは6.25%と最も高い成長率を示すと見込まれています。

低焼成粉体塗料は、120℃以下の温度で硬化するため、MDF、プラスチック、複合材料への適用を可能にし、オーブンエネルギー消費を削減し、市場範囲を拡大する点で重要です。

地域別では、アジア太平洋地域が世界の需要の55%を占め、製造業の拡大とインフラ投資に牽引され、5.89%のCAGRで最も急速な成長を遂げると予測されています。

市場の抑制要因としては、薄膜の実現の難しさ、複雑な形状に対するUV硬化型粉体塗料の適合性の限界、ポリエステルおよびエポキシ原料価格の変動が挙げられます。

サプライヤーの状況は分散しており、上位5社が収益の約37%を占めるに過ぎません。

4. 市場の動向

市場促進要因:

* VOC排出量と脱炭素化に関する厳しい規制が、溶剤フリー塗料への移行を加速させています。

* 低焼成化学技術の進展により、特にアジア地域でMDFや熱に弱い基材への適用機会が拡大しています。

* ASEANおよびインドにおける外国直接投資(FDI)流入に支えられた家電製品生産の急増が見られます。

* メキシコおよび欧州における自動車生産の再現地化が、OEM需要を押し上げています。

* GCC(湾岸協力会議)諸国における大規模インフラプロジェクトが、建築用アルミニウム押出材向け塗料の需要を牽引しています。

市場抑制要因:

* 粉体塗料で薄膜を得ることの難しさがあります。

* 複雑な形状に対するUV硬化型粉体塗料の適合性が限られています。

* ポリエステルおよびエポキシ原料の価格変動が利益率を圧迫しています。

5. 市場規模と成長予測(詳細)

市場は以下の要素で細分化され、成長が予測されています。

* 樹脂タイプ別: エポキシ、ポリエステル、エポキシ-ポリエステル、ポリウレタン、アクリル、その他の樹脂タイプ(ポリ塩化ビニル、ポリオレフィン)。

* 塗料タイプ別: 熱硬化性粉体塗料、熱可塑性粉体塗料。

* 最終用途産業別: 建築・装飾、自動車、産業、その他(家具、家電など)。

* 基材別: 金属、MDFおよび木材、プラスチックおよび複合材料、ガラスおよびその他の非導電性基材。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

6. 競争環境

市場は比較的集中度が低く、上位5社が市場収益の約37%を占めるに過ぎません。主要企業としては、Akzo Nobel N.V.、Axalta Coating Systems, LLC、BASF、PPG Industries, Inc.、The Sherwin-Williams Companyなどが挙げられ、各社のグローバル概要、市場概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

7. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 厳格なVOC排出規制と脱炭素化規制が溶剤フリーコーティングを加速

- 4.2.2 低焼成化学がMDFおよび熱に弱い基材の機会を創出、特にアジアで

- 4.2.3 ASEANおよびインドにおける家電製品生産の急増、FDI流入に支えられ

- 4.2.4 メキシコとヨーロッパにおける自動車生産の再国内化がOEM需要を押し上げ

- 4.2.5 GCCのインフラメガプロジェクトが建築用アルミニウム押出コーティングを推進

-

4.3 市場の阻害要因

- 4.3.1 粉体塗料の薄膜化の難しさ

- 4.3.2 複雑な形状に対するUV硬化型粉体塗料の適合性の限界

- 4.3.3 ポリエステルおよびエポキシ原料価格の変動が利益を圧迫

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 ポリエステル

- 5.1.3 エポキシ-ポリエステル

- 5.1.4 ポリウレタン

- 5.1.5 アクリル

- 5.1.6 その他の樹脂タイプ(ポリ塩化ビニル、ポリオレフィン)

-

5.2 コーティングタイプ別

- 5.2.1 熱硬化性粉体塗料

- 5.2.2 熱可塑性粉体塗料

-

5.3 最終用途産業別

- 5.3.1 建築および装飾

- 5.3.2 自動車

- 5.3.3 産業

- 5.3.4 その他(家具、家電など)

-

5.4 基材別

- 5.4.1 金属

- 5.4.2 MDFおよび木材

- 5.4.3 プラスチックおよび複合材料

- 5.4.4 ガラスおよびその他の非導電性基材

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アドバンストパウダーコーティングス

- 6.4.2 アクゾノーベル N.V.

- 6.4.3 アジアンペインツ PPG Pvt. Ltd.

- 6.4.4 アクサルタコーティングシステムズ, LLC

- 6.4.5 BASF

- 6.4.6 バーガーペインツインディア

- 6.4.7 カーディナル

- 6.4.8 ヘンペル A/S

- 6.4.9 IFSコーティングス

- 6.4.10 IGP プルバーテクニーク AG

- 6.4.11 ヨートン

- 6.4.12 関西ペイント株式会社

- 6.4.13 ナショナルペインツファクトリーズ CO. LTD.

- 6.4.14 日本ペイントホールディングス株式会社

- 6.4.15 PPGインダストリーズ, Inc.

- 6.4.16 RPMインターナショナル Inc. (TCIパウダーコーティングス)

- 6.4.17 SAKコート

- 6.4.18 テクノスグループ

- 6.4.19 シャーウィン・ウィリアムズ・カンパニー

- 6.4.20 タイガーコーティングス GmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粉体塗料は、その名の通り粉末状の塗料であり、溶剤や水といった揮発性成分を一切含まないことが最大の特徴でございます。一般的には、熱硬化性樹脂または熱可塑性樹脂を主成分とし、顔料、硬化剤、添加剤などを均一に混合・溶融混練した後、冷却・粉砕・分級して製造されます。この粉末状の塗料を、静電気の力を利用して被塗物に付着させ、その後加熱することで粉末が溶融し、平滑な塗膜を形成し、さらに硬化反応を経て強固な塗膜となる仕組みでございます。特に、VOC(揮発性有機化合物)の排出がゼロであるため、環境負荷が極めて低いという点で、近年世界的に注目され、その用途を拡大しております。また、塗料の回収・再利用が可能であるため、資源の有効活用にも貢献し、塗装工程における廃棄物の削減にも寄与いたします。

粉体塗料には、主に熱硬化性粉体塗料と熱可塑性粉体塗料の二種類がございます。熱硬化性粉体塗料は、加熱によって化学反応を起こし、三次元網目構造を形成して硬化するタイプで、一度硬化すると再溶融しない特性を持ちます。代表的なものとしては、優れた防錆性、耐薬品性、密着性を持つエポキシ系、屋外用途に不可欠な耐候性、耐薬品性、機械的強度に優れるポリエステル系、高い平滑性、耐候性、耐汚染性を持つアクリル系、そしてこれらの中間的な特性を持つエポキシ・ポリエステルハイブリッド系などがございます。これらは、自動車部品、家電製品、建築資材など、幅広い分野で利用されております。一方、熱可塑性粉体塗料は、加熱によって溶融し、冷却によって固化するタイプで、再加熱すれば再び溶融する特性を持ちます。ポリエチレン系、ポリプロピレン系、ナイロン系、フッ素系などがこれに該当し、耐薬品性、電気絶縁性、耐摩耗性、非粘着性といった特性を活かし、パイプラインの防食、電線被覆、食品機械部品などに用いられます。

粉体塗料の用途は非常に多岐にわたります。自動車産業では、ホイール、シャシー、エンジン部品、内装部品などに採用され、優れた防錆性や耐チップ性、意匠性が評価されております。家電製品分野では、冷蔵庫、洗濯機、エアコン室外機、電子レンジなどの外装や内部部品に用いられ、耐久性やデザイン性、そして環境対応が重視されております。建築資材としては、アルミサッシ、手すり、フェンス、屋根材、外壁材などに適用され、高い耐候性と美しい仕上がりが求められます。その他にも、農業機械や建設機械といった産業機械の筐体、スチール家具、自転車、スポーツ用品、消火器、さらには電線被覆やパイプラインの防食など、その適用範囲は広がり続けております。特に、VOC排出規制が厳しい欧米諸国や、耐久性や意匠性が求められる分野において、粉体塗料の採用は不可欠なものとなっております。

粉体塗料に関連する技術は、塗料の製造から塗装、硬化、そして未付着粉体の回収・再利用に至るまで多岐にわたります。塗装技術としては、最も一般的な静電粉体塗装があり、コロナ放電式や摩擦帯電式といった方式で粉体を帯電させ、被塗物に効率的に付着させます。また、厚膜形成に適した流動浸漬塗装や、その両者の利点を組み合わせた静電流動浸漬塗装もございます。塗料製造技術においては、均一な粒度分布の実現や、帯電性を向上させるための技術が重要で、溶融混練、粉砕、分級といった工程が精密に管理されます。硬化技術では、従来の熱硬化オーブンに加え、熱に弱い基材への適用を可能にするUV硬化粉体塗料や、効率的な加熱を可能にする近赤外線(NIR)硬化技術などが開発されております。さらに、塗膜の密着性や防錆性を高めるための前処理技術(リン酸亜鉛処理、ジルコニア処理など)や、未付着粉体を回収し、再利用するためのシステムも、粉体塗装の効率性と環境性を支える重要な技術でございます。

粉体塗料の市場は、世界的な環境意識の高まりと環境規制の強化を背景に、持続的な成長を続けております。特に、VOC排出規制は、粉体塗料の最大の成長ドライバーとなっており、自動車、家電、建築といった主要産業での採用が加速しております。また、粉体塗料は、塗料製造時や塗装工程における省エネルギー化にも貢献し、高機能化・高意匠化へのニーズにも応えることができます。塗装ラインの自動化や省力化にも適しているため、生産性向上を目指す企業からの需要も高まっております。一方で、課題も存在いたします。初期設備投資が高額であること、色替えに時間がかかること、厚膜になりやすい傾向があることなどが挙げられます。しかし、これらの課題は、低温硬化技術や薄膜化技術、色替え時間の短縮技術などの開発によって、徐々に克服されつつございます。特にアジア太平洋地域では、経済成長と環境規制の導入に伴い、粉体塗料市場の拡大が著しい状況でございます。

将来展望といたしましては、粉体塗料はさらなる進化を遂げると予想されます。環境対応の面では、バイオマス由来原料の導入や、塗料のリサイクル性の向上など、より持続可能な製品開発が進むでしょう。技術面では、低温硬化・速硬化技術の普及が加速し、UV硬化やNIR硬化、低温熱硬化といった技術によって、これまで適用が難しかった熱に弱い素材(プラスチック、木材、複合材料など)への適用が拡大すると考えられます。これにより、粉体塗料の市場はさらに多様化し、新たな分野への展開が期待されます。また、塗膜の薄膜化技術や、より高耐久性、高耐候性、高意匠性を実現する高機能化も進むでしょう。抗菌、防汚、自己修復、導電性といった多機能性を付与した粉体塗料の開発も活発化しております。塗装プロセスのスマート化やIoT化も進み、品質管理の高度化や生産効率の最適化が図られることで、粉体塗料の競争力は一層強化されると見込まれます。建築、自動車、家電といった既存市場に加え、医療、航空宇宙、3Dプリンティング製品など、新たな高付加価値分野への展開も期待されており、粉体塗料は今後も持続可能な社会の実現に貢献する重要な素材として、その役割を拡大していくことでしょう。