パワーアンプ市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

パワーアンプ市場は、技術(シリコン、ガリウムヒ素など)、製品(オーディオパワーアンプ、RF/マイクロ波パワーアンプ)、周波数帯(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

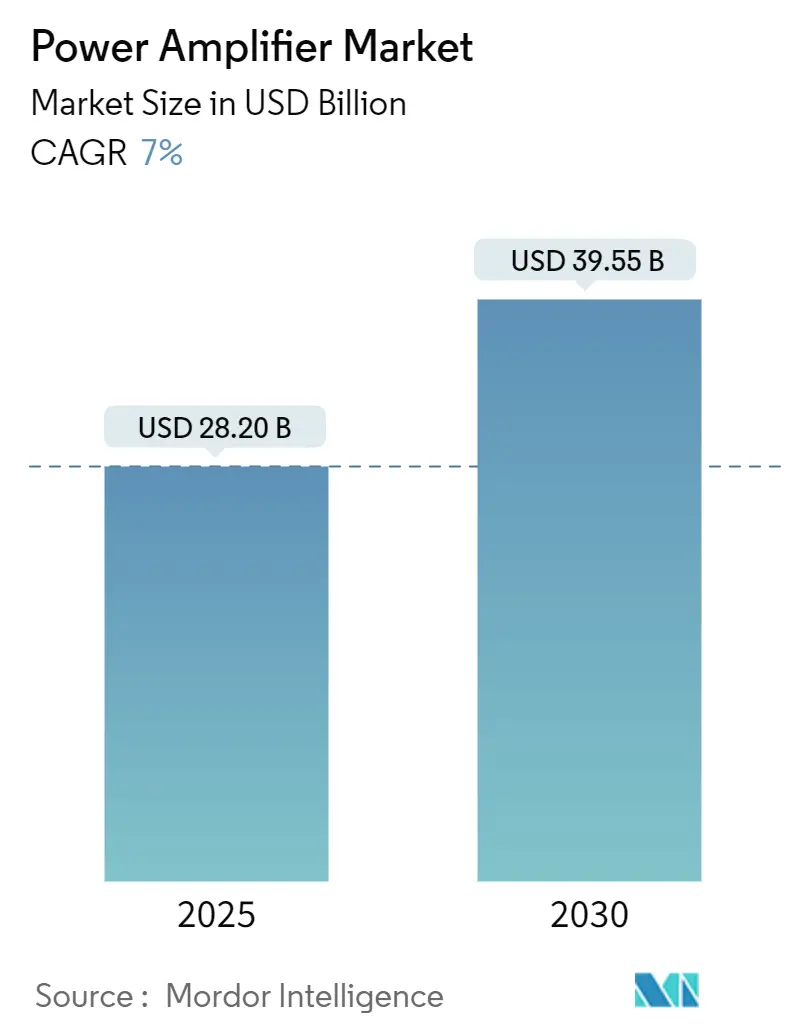

パワーアンプ市場は、2025年には282億米ドルと評価され、2030年には395.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.0%です。この成長は、急速な5G展開、Wi-Fi 6/7のリフレッシュサイクル、高効率Class-Dオーディオプラットフォームに対する自動車分野からの需要増加によって支えられています。特に、GaN(窒化ガリウム)デバイスは、マクロセル無線機において従来のGaAs(ガリウムヒ素)デバイスに取って代わりつつあり、より高い電力密度とエネルギー消費の削減を実現しています。アジア太平洋地域は、携帯電話用パワーアンプのバックエンド組立においてコストリーダーシップを維持しており、地域ベンダーがマルチバンドRFフロントエンドの市場投入を加速させています。周波数帯域では、1~6 GHzのミッドバンドスペクトルがインフラと家電の両方で性能と価格のスイートスポットであり続けていますが、2024年から2025年初頭にかけて衛星ブロードバンドと固定無線アクセスが拡大したことで、20 GHzを超えるミリ波(mmWave)アンプが最も速いユニット成長を記録しました。

主要レポートのポイント

* 地域別: アジア太平洋地域が2024年に収益シェアの48.7%を占め、市場を牽引しました。中東およびアフリカ地域は、2030年までに11.4%のCAGRで最も速い成長が予測されています。

* 産業垂直別: 家電製品が2024年のパワーアンプ市場シェアの38.4%を占め、自動車分野は2030年までに12.1%のCAGRで成長すると見込まれています。

* 技術別: GaAsが2024年に41.0%のシェアを占めましたが、GaNは2025年から2030年にかけて17.5%のCAGRで成長すると予測されています。

* 周波数帯域別: 1~6 GHz帯が2024年のパワーアンプ市場シェアの46.0%を占め、20 GHz超のセグメントは2030年までに19.2%のCAGRを記録すると予測されています。

* クラス別: Class ABが2024年のパワーアンプ市場規模の34.7%を占め、Class Dは13.8%のCAGRで拡大しています。

* 製品別: RF/マイクロ波アンプが2024年に収益の57.3%を占め、オーディオアンプは9.9%のCAGRで成長すると予測されています。

市場のトレンドと洞察

促進要因

* 5G Massive-MIMOにおけるGaNパワーアンプ(CAGRへの影響: +1.8%): 2024年の実地展開において、1.35 GHzから7.6 GHzで動作する典型的なマクロセル無線機は最大38%のドレイン効率を報告し、通信事業者の運用コストを削減しました。GaNダイの小型化により、アンテナパネルの密度を高め、熱設計を簡素化できるため、都市部の高密度化プロジェクト向けに64-T/64-Rアレイが大量に出荷されています。日本や韓国の通信事業者は、GaNフロントエンドモジュールの調達を強化し、炭素排出量削減目標の達成に貢献しています。GaNのコストが低下し続けるにつれて、マクロセルにおけるGaNの普及率は2028年までにGaAsに匹敵すると見られています。

* Wi-Fi 6/7ルーターのリフレッシュ(CAGRへの影響: +1.2%): 家庭用および企業用アクセスポイントベンダーは、2024年に第2世代Wi-Fi 6および初期Wi-Fi 7製品の発売を加速させました。これにより、5 GHzおよび6 GHz帯でマルチリンク動作を維持できるミッドパワーリニアPAが必要とされています。高出力フロントエンドモジュールを統合したソリューションは、スループットを19 Gbpsに向上させ、RFフロントエンドのユニット平均販売価格(ASP)を押し上げています。このリフレッシュサイクルは、少なくとも2027年までパワーアンプ市場の堅調な出荷を維持すると予測されています。

* EVインフォテインメントおよびADASにおけるClass-Dオーディオの採用(CAGRへの影響: +0.9%): 欧州のバッテリー電気自動車(BEV)プラットフォームでは、STMicroelectronicsのFDA801のようなクワッドブリッジClass-Dアンプが採用されています。これはチャネルあたり50Wで93%の効率を実現し、低遅延DACを統合しています。これらのデバイスは、没入型オーディオと運転支援機能のための警告音合成の両方をサポートします。Class ABからClass Dへの移行により、100km走行あたり0.5 kWhの電力を節約できると報告されており、航続距離への懸念を考慮すると重要な数値です。BEVの普及が進むにつれて、自動車分野でのClass-Dの収益シェアは2030年までに大幅に増加すると予想されます。

* LEO衛星コンステレーションによるKu/KaバンドSSPAの推進(CAGRへの影響: +1.3%): 中東およびアフリカ地域の通信事業者は、平均故障間隔が10万時間を超えるソリッドステートパワーアンプ(SSPA)と組み合わせた数百のKuバンドゲートウェイに投資を続けています。GilatのEnduranceシリーズは、複数のテレポートサイトで進行波管アンプ(TWTA)を置き換え、メンテナンスコストを削減し、高次QAMの線形性を向上させました。同時に、MACOMは45 GHzでPAEを25%以上に高める線形化QバンドGaN MMICのサンプル出荷を開始し、高スループットのレーザー通信フィーダーリンクへの道を開いています。2024年から2025年にかけて約5,000機のLEO衛星が打ち上げられたことで、Ku/Kaバンドの出荷はパワーアンプ市場の高周波数帯における2桁の収益成長を牽引すると見られています。

抑制要因

* GaAsウェハー供給制約による部品コスト上昇(CAGRへの影響: -0.8%): 2024年後半に輸出管理措置が中国の精製生産を制限したことで、ガリウムの供給が逼迫し、GaAsエピウェハーの価格が最大18%上昇しました。これにより、多層RFフロントエンドモジュールは部品コストの増加に直面し、携帯電話OEMの利益を圧迫し、GaN-on-シリコンプロセスへの移行を加速させています。Finwave SemiconductorはGlobalFoundriesとファウンドリ契約を結び、サブ6 GHz携帯電話向けにエンハンスメントモードGaN-on-Siを商用化し、GaAsのコスト変動を中和することを目指しています。長期的な多様化はインフレリスクを抑制するものの、短期的な調達の困難はパワーアンプ市場のCAGRを約1%ポイント押し下げると見られています。

* EUエコデザイン指令によるオーディオPAのアイドル電力制限(CAGRへの影響: -0.6%): 2024年に発効した改正エコデザイン指令は、欧州経済領域で販売される消費者向けおよび業務用オーディオ機器のアイドル時消費電力を1W未満に義務付けました。Extronのようなベンダーは、Class-Dネットワークアンプをエコスタンバイモードで更新し、迅速な起動を損なうことなく0.5Wの静止消費電力を達成しています。コンプライアンスエンジニアリングコストと再認定試験は、製品開発サイクルを長期化させ、小規模ブランドの競争力を制限し、従来のClass ABチャネルにおけるユニット需要を抑制しています。

セグメント分析

* 技術別: GaNがGaAsの優位性を崩す

GaAsデバイスは、1~6 GHz帯の携帯電話ソケットにおける強みにより、2024年に41.0%の収益シェアを維持しました。しかし、GaNの出荷はマクロセル展開とKuバンドゲートウェイによって急増しています。GaNは2030年までに17.5%のCAGRで成長すると予測されており、予測期間の終わりまでに無線アクセスインフラにおけるパワーアンプ市場規模のほぼ半分を占めるようになると見られています。Qorvoは、3.5 GHzドハティ段をGaN-on-SiCに移行することで、同等の出力電力で接合温度が15℃低下したことを報告しており、通信事業者にとっての所有コスト削減を実証しています。SiGe(シリコンゲルマニウム)はフェーズドアレイビームフォーミングコアに不可欠であり、バルクCMOSは低電力BluetoothおよびWi-Fi IoTノードで依然として重要です。IMECにおけるGaN MISHEMTのバイアス安定性に関する研究は、以前は30 GHzを超えるドレイン効率を制限していたゲートラグの障壁を取り除き、携帯電話のミリ波モジュールにおけるGaNの普及への道を開いています。新興のGaN-on-ダイヤモンド基板は、さらなる熱的余裕を約束しており、将来の6GおよびXバンドレーダー設計における重要なイネーブルメント技術となるでしょう。

* 製品別: RF/マイクロ波アンプが市場シェアをリード

RFおよびマイクロ波カテゴリは、5Gマクロセル、小型セル、衛星通信地上局に牽引され、2024年の収益の57.3%を占めました。Filtronicは、80W定格のKuバンドGaN MMICを出荷し、従来のGaAsラインアップを40%のPAEで上回り、よりコンパクトなアレイ開口部を可能にしました。オーディオパワーアンプは、より小さいながらも急速に成長しているセグメントです。スマートスピーカーやマルチドライバー車載エンターテイメントの普及がユニット出荷を押し上げ、GaN FETは高出力Class-DボードにおけるシリコンMOSFETの忠実度を制限していたデッドタイムの制約を取り除きました。プラズマおよび加熱用の産業用および科学用RFジェネレーターも、SiCおよびGaNトランジスタの需要を高めています。Texas Instrumentsは、産業用レーザーおよびMRI磁石のパワー段に対応するため、広帯域LDMOSプリドライバーのカタログを拡大し、RF製品カテゴリがパワーアンプ市場の主要な収益源としての役割を強化しています。

* 周波数帯域別: ミッドバンドが優勢、ミリ波が急増

サブ6 GHz帯は、ユビキタスなLTEおよび初期5Gミッドバンド割り当てにより、2024年の売上高の46.0%を占めました。しかし、20 GHz超の帯域は19.2%のCAGRを記録すると予測されており、衛星バックホールおよび固定無線アクセスにおいてパワーアンプ市場シェアに不釣り合いな価値をもたらしています。QorvoのTGA4548-SM MMICは、18 GHzで25%のPAEを示しながら10Wの飽和電力を供給し、航空機搭載Xバンドレーダーにとって大きな進歩となりました。学術コンソーシアムが実施したGaN-on-ダイヤモンド評価では、SiCの2倍にあたる1,700 W/m·K近い熱伝導率が記録されており、6Gアジェンダの下で40 GHz以上のノードへの道を開いています。1 GHz未満の帯域は、NB-IoT資産追跡やユーティリティメータリングにとって不可欠ですが、ASPの低下により収益の上昇は限定的です。6~20 GHzの帯域は、光ファイバーが不足している地方のバックボーンの混雑を緩和するポイントツーポイントマイクロ波リンクから緩やかな恩恵を受けています。

* クラス別: Class ABが性能と効率のバランスを保つ

Class ABは、その線形性指標が携帯電話の隣接チャネル漏洩マスクを満たしたため、2024年の売上高の34.7%を占め、リーダーシップを維持しました。設計採用は700 MHzページングから5 GHz Wi-Fiルーターブースターまで多岐にわたります。対照的に、Class Dは13.8%のCAGRで自動車およびスマートスピーカーのソケットを急速に獲得しています。ExtronのNetPA Ultraアンプファミリーは、Dante対応ラックユニットで77%の効率を実証しており、このクラスの環境性能を強調しています。Class E/Fのような高効率スイッチモードトポロジーは、ワイヤレス給電送信機やエネルギーハーベスターブロックで引き続き登場していますが、その総収益はニッチなままでした。

* 産業垂直別: 家電がリード、自動車が加速

携帯電話、タブレット、ウェアラブルが2024年の売上高の38.4%を維持し、家電製品分野がパワーアンプ市場で優位性を保っています。デバイスOEMは、デュアルコネクティビティフロントエンドモジュール(5G + Wi-Fi 7)を組み込み、ユニットあたりのRFコンテンツを前年比で12%増加させ、シリコン需要を押し上げました。Skyworksは、中価格帯携帯電話における5G接続率が15%上昇すると予測しており、モバイル収益パイプラインを強化しています。自動車分野は、EVインフォテインメントおよびレーダー領域コントローラーが低位相ノイズのマルチダイカスケードアンプを必要とすることから、12.1%のCAGRで最速の成長を記録しました。Microchipは、プレミアムSUVトリムがそれぞれ50Wの最大20オーディオチャネルを展開しており、2023年の数値から大幅な増加であることを強調しています。産業分野での採用は、マグネトロンをソリッドステートRFヒーターに置き換えるIndustry 4.0の改修とともに増加し、通信事業者はインフラ量を引き続き牽引しています。

地域分析

* アジア太平洋: 2024年には世界の収益の48.7%を占め、中国の携帯電話組立拠点に牽引されました。この地域では、低帯域GaAsダイの半分以上が消費されています。韓国のファブは垂直統合を活用して5G RFフロントエンドを増産し、日本の材料サプライヤーはGaN基板のギャップを緩和するためにSiCウェハー生産を拡大しました。インドのスマートフォンEMS企業に対する生産連動型インセンティブは国内需要を拡大させ、RFテストおよびパッケージング企業の新たな活気あるクラスターを生み出しています。短期的には、アジアの政策が国産化合物半導体サプライチェーンに重点を置いていることが、パワーアンプ市場における地域の支配力を強化すると見られています。

* 北米: 価値で第2位にランクされました。Qorvo、Broadcom、Wolfspeedなどの主要プレイヤーは、GaNの電力密度と熱パッケージングに関する特許ポートフォリオを活用し、新たな防衛および5G O-RAN契約を獲得しました。国防総省のレーダー近代化プログラムはXバンドGaNタイルを採用し、デバイスのASPを商業グレードよりも大幅に押し上げました。通信事業者は引き続き主要な購入者であり、高密度都市部でミッドバンドキャリアを64T/64Rアレイにアップグレードしています。

* 欧州: ドイツとフランスが中心で、自動車および航空宇宙メーカーが車載オーディオ、ADAS、マルチバンド衛星通信向けの高線形性PAを吸収しました。EUエコデザイン指令によるアイドル電力規制は、Class-Dへの迅速な移行を促し、従来の在庫と新製品仕様との間に一時的な不一致を生じさせました。英国のファブは、アジアの競合他社に対する競争力を維持するため、官民コンソーシアムを通じてGaN-on-ダイヤモンドエピタキシーを模索しています。

* 中東およびアフリカ: 規模は小さいものの、Kaバンドテレポートの拡張と国家的なLEO接続プログラムに牽引され、11.4%のCAGRで最速の成長を示しました。サウジアラビアとナイジェリアの国営通信事業者は、40W KuバンドSSPAを統合したゲートウェイに設備投資を計上し、パワーアンプ市場の対象セグメントを拡大しています。南米は、ブラジルの5Gミッドバンドオークションと国家支援の農村ブロードバンドに牽引され、緩やかな成長を遂げました。

競争環境

Broadcom、Qorvo、Skyworks Solutions、Murata Manufacturing、Infineon Technologiesの5つの主要ベンダーが、2024年の世界の収益シェアの大部分を占めました。これらの企業は、自社でのエピ成長、ウェハー処理、マルチチップモジュール統合による規模の経済を活用し、コスト曲線を圧縮しています。BroadcomはGaNドハティPAをケーブルインフラに拡大し、Qorvoはテキサス州リチャードソン工場拡張を通じてGaN-on-SiCの生産能力を深めました。Skyworksは、中国の携帯電話OEMのリファレンスデザインと連携することで市場参加を拡大し、積極的なローエンドCMOS参入企業に対抗しています。

ホワイトスペースディスラプターは、アーキテクチャの変革を活用しています。Falcommは、28 GHzで理論上78.5%の効率を達成するDual-Drive™アーキテクチャを発表し、ミリ波設計経済における潜在的な転換点を示唆しています。FinwaveのエンハンスメントモードGaN-on-Siロードマップは、歴史的にGaAsが支配してきた携帯電話ソケットをターゲットにしています。システムレベルでは、オープンRANマクロセルが専門のPAベンダーへの調達を開放し、既存企業のシェアを侵食し、線形性と効率のベンチマークにおける競争を激化させています。

熱管理の革新は引き続き主要な競争分野です。研究コンソーシアムは、GaN-on-ダイヤモンドの接合抵抗が0.25 K mm²/W未満であることを実証し、スマートフォンフットプリント内で10Wのミリ波ダイを可能にしました。材料の進歩とデジタルプリディストーションASICを組み合わせたベンダーは、防衛および衛星分野でプレミアムな利益を確保しています。低電力Bluetooth層では価格競争が続き、中国のファブレス企業は単一バンドCMOS PAを大量生産で0.05米ドル未満にまで押し下げています。

主要プレイヤー

* Broadcom Inc.

* Qorvo Inc.

* Skyworks Solutions Inc.

* Qualcomm Technologies Inc.

* Infineon Technologies AG

最近の業界動向

* 2025年4月: MACOM Technology Solutionsは、SATELLITE 2025で、衛星リンク向けに10~50Wを供給する高出力Opto-Amp™ラインと、線形化QバンドGaN MMIC PAを展示しました。

* 2025年4月: IMECは、5G+/6G RF PAにおける正バイアス不安定性を緩和するGaN MISHEMTの安定動作範囲を特定しました。

* 2025年4月: HPE Aruba Networkingは、ワイヤレス容量を30%向上させ、アップグレードされたミッドパワーRFアンプに依存するトライバンドWi-Fi 7アクセスポイントをリリースしました。

* 2025年3月: AsiaRFは、高出力フロントエンドモジュールを統合したWi-Fi 7 AP7988-002プラットフォームを発表しました。

このレポートは、世界のパワーアンプ市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査では、コンシューマーエレクトロニクス、産業、通信、自動車、防衛といった幅広い用途において、電気信号、オーディオ信号、または無線周波数信号の電力をスピーカー、アンテナ、または電力変換器が必要とするレベルまで増幅する、新しく製造された集積回路、モジュール、およびディスクリートデバイスを世界のパワーアンプ市場と定義しています。低電力のプリアンプ専用ドライバーICは調査範囲外です。

2. エグゼクティブサマリーと市場規模

パワーアンプ市場は、2025年に282億米ドルの評価額に達し、2030年までには395.5億米ドルに成長すると予測されています。2024年にはアジア太平洋地域が世界の収益の48.7%を占め、最大の市場シェアを保持しています。これは、堅調なエレクトロニクス製造と積極的な5G展開に牽引されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 5G Massive-MIMOにおけるGaN PAの統合: 5G基地局におけるGaNパワーアンプの採用が進んでいます。GaNはGaAsと比較して、高い電力密度、優れた熱性能、および効率性を提供し、運用コストの削減と無線機器の小型化に貢献します。

* Wi-Fi 6/7ルーターのリフレッシュ: Wi-Fi 6およびWi-Fi 7ルーターへの更新が、ミッドパワーPAの需要を押し上げています。

* EVインフォテインメントおよびADASにおけるClass-DオーディオPAの採用: 電気自動車(EV)における高効率Class-Dオーディオおよびレーダーシステムの需要増加により、自動車分野は2030年まで年平均成長率12.1%で最も急速に拡大する産業垂直分野となっています。

* LEO衛星コンステレーションによるKu/KaバンドSSPAの需要: 低軌道(LEO)衛星コンステレーションの展開が、Ku/Kaバンド固体電力増幅器(SSPA)の需要を牽引しています。

* スマートファクトリーにおけるRF加熱需要: インダストリー4.0の進展に伴い、スマートファクトリーにおけるRF加熱技術の需要が高まっています。

* O-RANの分解によるマルチベンダーPAの機会: オープンRAN(O-RAN)の分解が進むことで、マルチベンダーのパワーアンプに新たな機会が生まれています。

* ミリ波(>20 GHz)パワーアンプの成長: LEO衛星コンステレーションや固定無線アクセスが、高周波数PAの需要を促進し、ミリ波セグメントは年平均成長率19.2%で成長すると予測されています。

4. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* GaAsウェハー供給の制約: ガリウムヒ素(GaAs)ウェハーの供給制約が、部品コスト(BOMコスト)を上昇させています。

* EUエコデザイン指令によるオーディオPAのアイドル電力制限: EUのエコデザイン指令によるアイドル電力(1W未満)の制限が、より効率的なスタンバイモードへの再設計を強制し、エンジニアリングの複雑さを増大させていますが、Class-Dアーキテクチャには有利に働きます。

* 中国のファブレス企業によるローエンドCMOS PAの価格浸食: 中国のファブレス企業による参入が、ローエンドCMOSパワーアンプの価格競争を引き起こしています。

* ハンドセットにおける28GHz超シリコンPAの熱管理限界: ハンドセットにおける28GHzを超えるシリコンパワーアンプの熱管理が技術的な限界となっています。

5. 市場セグメンテーション

市場は、技術(シリコン、GaAs、GaN、SiGe、CMOSなど)、製品(オーディオPA、RF/マイクロ波PA)、周波数帯域(1GHz未満、1-6GHz、6-20GHz、20GHz超)、クラス(Class A、B、AB、D、E/Fなど)、産業垂直分野(コンシューマーエレクトロニクス、産業、通信、自動車など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細に分析されています。

6. 競争環境

市場には、Broadcom Inc.、Qorvo Inc.、Skyworks Solutions Inc.、Qualcomm Technologies Inc.、Infineon Technologies AG、Texas Instruments Inc.、Analog Devices Inc.、NXP Semiconductors N.V.、STMicroelectronics N.V.、Renesas Electronics Corp.、Wolfspeed Inc.、MACOM Technology Solutions Inc.、ON Semiconductor Corp.、Microchip Technology Inc.、Rohm Semiconductor、Panasonic Corp.、Murata Manufacturing Co. Ltd.など、多数の主要企業が存在し、激しい競争を繰り広げています。

7. 調査方法論

本レポートは、一次調査(RF設計エンジニア、ハンドセットODM調達マネージャー、基地局OEM戦略担当者、地域ディストリビューターへのインタビュー)と二次調査(ITU、GSMA Intelligence、JEITA、UN Comtrade、IEEE Xploreなどの公開情報、D&B Hoovers、Dow Jones Factivaなどの有料データベース)を組み合わせた堅牢な調査方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、5G基地局の展開、スマートフォンの出荷構成、GaNの普及率、車両インフォテインメントの搭載率、スマートスピーカーあたりの平均オーディオワット数などの主要変数が多変量回帰予測を推進しています。データの検証と更新は厳格なプロセスを経ており、信頼性の高いベースラインを提供しています。

8. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の成長機会を特定しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G Massive-MIMOにおけるGaN PAの統合

- 4.2.2 Wi-Fi 6/7ルーターのリフレッシュによる中電力PAの需要増加

- 4.2.3 EVインフォテインメントおよびADASにおけるクラスDオーディオPAの採用

- 4.2.4 LEO衛星コンステレーションによるKu/KaバンドSSPAの需要促進

- 4.2.5 インダストリー4.0によるスマートファクトリーのRF加熱需要

- 4.2.6 O-RANの分解によるマルチベンダーPAの機会創出

-

4.3 市場の阻害要因

- 4.3.1 GaAsウェハー供給制約によるBOMコストの上昇

- 4.3.2 EUエコデザインによるオーディオPAのアイドル電力制限

- 4.3.3 中国のファブレス参入企業によるローエンドCMOS PAの価格浸食

- 4.3.4 携帯電話における28 GHz超シリコンPAの熱管理限界

- 4.4 産業バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 主要業績評価指標

- 4.10 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 シリコン (Si)

- 5.1.2 ガリウムヒ素 (GaAs)

- 5.1.3 ガリウムナイトライド (GaN)

- 5.1.4 シリコンゲルマニウム (SiGe)

- 5.1.5 相補型MOS (CMOS)

- 5.1.6 その他のテクノロジー

-

5.2 製品別

- 5.2.1 オーディオパワーアンプ

- 5.2.2 RF / マイクロ波パワーアンプ

-

5.3 周波数帯別

- 5.3.1 < 1 GHz

- 5.3.2 1 – 6 GHz

- 5.3.3 6 – 20 GHz

- 5.3.4 > 20 GHz

-

5.4 クラス別

- 5.4.1 クラスA

- 5.4.2 クラスB

- 5.4.3 クラスAB

- 5.4.4 クラスD

- 5.4.5 クラスE/Fおよびその他のクラス

-

5.5 産業分野別

- 5.5.1 家庭用電化製品

- 5.5.2 産業用

- 5.5.3 電気通信

- 5.5.4 自動車

- 5.5.5 その他の産業分野

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スウェーデン

- 5.6.3.6 デンマーク

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ブロードコム株式会社

- 6.4.2 コルボ株式会社

- 6.4.3 スカイワークス・ソリューションズ株式会社

- 6.4.4 クアルコム・テクノロジーズ株式会社

- 6.4.5 インフィニオン・テクノロジーズAG

- 6.4.6 テキサス・インスツルメンツ株式会社

- 6.4.7 アナログ・デバイセズ株式会社

- 6.4.8 NXPセミコンダクターズN.V.

- 6.4.9 STマイクロエレクトロニクスN.V.

- 6.4.10 ルネサスエレクトロニクス株式会社

- 6.4.11 ウルフスピード株式会社

- 6.4.12 MACOMテクノロジー・ソリューションズ株式会社

- 6.4.13 オン・セミコンダクター株式会社

- 6.4.14 マイクロチップ・テクノロジー株式会社

- 6.4.15 ローム株式会社

- 6.4.16 パナソニック株式会社

- 6.4.17 村田製作所株式会社

- 6.4.18 ミニ・サーキット

- 6.4.19 CAES (コブハム・アドバンスト・エレクトロニクス)

- 6.4.20 住友電気デバイスイノベーションズ

- 6.4.21 エンパワーRFシステムズ

- 6.4.22 ファルコム株式会社

- 6.4.23 フィンウェーブ・セミコンダクター株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パワーアンプは、オーディオシステムにおいて、プリアンプなどから送られてくる微弱な音声信号を、スピーカーを駆動するのに十分な電力を持つ信号へと増幅する役割を担う重要な電子機器でございます。その名の通り「パワー(電力)」を「アンプ(増幅)」する装置であり、音の最終的な出口であるスピーカーの性能を最大限に引き出し、豊かな音量と優れた音質を実現するために不可欠な存在です。音源から入力された信号は、まずプリアンプで適切なレベルに調整され、その後パワーアンプによって電流と電圧が増幅され、スピーカーへと送られます。この増幅の過程で、いかに元の信号の忠実性を保ち、歪みなく、かつパワフルにスピーカーを駆動できるかが、パワーアンプの性能を測る上で非常に重要となります。

パワーアンプには、その動作方式や増幅素子、構成によって様々な種類がございます。

まず、動作クラスによる分類では、主にA級、B級、AB級、D級が挙げられます。A級アンプは、常に増幅素子に電流を流し続けるため、非常にリニアリティが高く、音質に優れるとされていますが、効率が悪く発熱量が大きいため、大型化しやすく消費電力も多くなります。B級アンプは、信号の正負で増幅素子を交互に動作させることで効率を高めますが、信号の切り替わり時にクロスオーバー歪みが発生しやすいという欠点があります。AB級アンプは、A級とB級の利点を組み合わせたもので、小出力時はA級動作、大出力時はB級動作に切り替わることで、音質と効率のバランスを取っており、現在の主流となっております。D級アンプは、デジタルアンプとも呼ばれ、入力信号をPWM(パルス幅変調)などのデジタル信号に変換して増幅するため、非常に高効率で発熱が少なく、小型・軽量化が可能です。近年では音質も飛躍的に向上し、民生用から業務用まで幅広く普及が進んでおります。この他にも、電源電圧を信号レベルに応じて切り替えることで効率を高めるG級やH級アンプなども存在します。

次に、増幅素子による分類では、真空管アンプとソリッドステートアンプ(トランジスタアンプ)が代表的です。真空管アンプは、独特の暖かく豊かな音色や倍音成分が特徴で、特にオーディオ愛好家や楽器演奏者から根強い人気があります。しかし、真空管の寿命や発熱、メンテナンスの手間といった側面もございます。一方、ソリッドステートアンプは、トランジスタやFETなどの半導体素子を使用しており、クリアでパワフルな音質、高効率、メンテナンスフリーが特徴で、現代のオーディオシステムの主流となっております。

さらに、構成による分類では、プリアンプとパワーアンプが一体となったプリメインアンプ(インテグレーテッドアンプ)と、それぞれが独立したセパレートアンプがございます。プリメインアンプは、省スペースで手軽に導入できる利点があり、多くの一般家庭で利用されています。セパレートアンプは、プリアンプとパワーアンプを独立させることで、電源部や回路への干渉を最小限に抑え、より高音質を追求できるため、ハイエンドオーディオシステムで採用されることが多いです。また、左右のチャンネルそれぞれに独立したパワーアンプを使用するモノラルアンプ(モノブロックアンプ)は、チャンネル間の干渉を完全に排除し、最高の音質を目指すシステムで用いられます。

パワーアンプの用途は非常に多岐にわたります。最も身近なのは、ご家庭で音楽を楽しむためのホームオーディオシステムや、映画鑑賞用のAVアンプでしょう。これらは、CDプレーヤーやネットワークプレーヤー、テレビなどからの信号を増幅し、スピーカーから音を出すために使われます。また、自動車内で音楽を楽しむカーオーディオシステムにも、専用のパワーアンプが搭載されています。ヘッドホンを駆動するためのヘッドホンアンプも、一種のパワーアンプと言えます。

プロフェッショナルな分野では、ライブハウスやコンサートホール、イベント会場などで使用されるPA(Public Address)システムにおいて、大規模なスピーカー群を駆動するために、非常に高出力で信頼性の高いパワーアンプが不可欠です。レコーディングスタジオでは、音源の細部まで正確に再生するためのスタジオモニターを駆動するアンプとして、高い忠実性が求められます。放送局や設備音響(商業施設、会議室、学校など)でも、安定した音声供給のためにパワーアンプが広く利用されています。

楽器の世界でも、エレキギターやベースの音を増幅するギターアンプやベースアンプは、演奏者の表現力を支える重要な機材です。これらは単に音量を上げるだけでなく、楽器特有の音色を作り出すためのプリアンプ部やエフェクター部と一体になっていることがほとんどです。

さらに、オーディオ分野以外でも、振動試験装置や超音波発生装置など、特定の物理現象を発生させるための産業用機器にも、信号を電力に変換するパワーアンプ技術が応用されています。

パワーアンプを取り巻く関連技術も多岐にわたります。まず、パワーアンプの前段に位置するプリアンプは、入力信号の選択、音量調整、トーンコントロールなどを行い、パワーアンプへ最適な信号を送る役割を担います。デジタル音源が主流となった現代では、デジタル信号をアナログ信号に変換するDAC(Digital-to-Analog Converter)も重要な要素です。パワーアンプの出力は、最終的にスピーカーによって音に変換されますが、この際、アンプとスピーカーのインピーダンス(電気抵抗)のマッチングが非常に重要となります。不適切なマッチングは、音質の劣化やアンプへの負荷増大を招く可能性があります。

アンプの性能を左右する要素として、電源部も非常に重要です。安定した高品質な電力供給は、音の力強さやクリアさに直結します。また、特にA級アンプや高出力アンプでは、増幅素子の発熱を抑えるための冷却技術(ヒートシンクや冷却ファン)も不可欠です。音質評価の指標としては、信号に対するノイズの割合を示すS/N比(Signal-to-Noise Ratio)や、信号の歪み具合を示す全高調波歪み率(Total Harmonic Distortion)などがあります。近年では、デジタル信号処理(DSP: Digital Signal Processor)技術の進化により、音場補正やイコライジング、スピーカーの特性に合わせた最適化などが、アンプ内部で高度に行われるようになっています。

現在のパワーアンプ市場は、民生用と業務用で異なる動向を見せています。民生用市場では、Hi-Fiオーディオのコアな愛好家層向けに、高音質を追求したセパレートアンプや真空管アンプが堅調な人気を保っています。一方で、一般消費者向けには、多機能化、ネットワーク対応、ストリーミングサービス連携が進んだAVアンプや、省スペース・省エネを実現するD級アンプを搭載したプリメインアンプが主流となっています。特にD級アンプの音質向上は目覚ましく、ハイエンド製品にも採用されるケースが増えています。また、中古市場も活発で、過去の名機が取引されることも少なくありません。

業務用市場では、ライブイベントや設備音響の大規模化に伴い、高出力、高信頼性、そしてネットワーク経由での制御が可能なデジタルパワーアンプが主流となっています。DanteやAES67といったオーディオネットワークプロトコルに対応した製品も増え、システム構築の柔軟性が向上しています。主要メーカーとしては、国内外の老舗オーディオブランドから、プロフェッショナルオーディオに特化したメーカーまで、幅広い企業が競争を繰り広げています。

将来のパワーアンプは、さらなるデジタル化と高音質化、そして多様なニーズへの対応が進むと予想されます。デジタル技術の進化は、DACとパワーアンプを完全に統合した「フルデジタルアンプ」の普及を加速させるでしょう。これにより、信号経路の短縮とノイズの低減が実現され、より純粋な音質が期待できます。また、AIや高度なDSP技術がアンプに組み込まれることで、リスニング環境やスピーカーの特性に合わせて音質を自動で最適化したり、ユーザーの好みに応じた音場を生成したりする機能がさらに進化する可能性があります。

省エネルギー化と小型化も重要なテーマであり、D級アンプ技術のさらなる洗練や、GaN(窒化ガリウム)などの次世代半導体素子の導入により、より高効率でコンパクトなパワーアンプが登場するでしょう。これにより、スマートホームデバイスやポータブルオーディオ機器への組み込みも容易になり、より多くの場所で高品質なサウンドが楽しめるようになります。

一方で、アナログ技術の粋を集めた高音質アンプの追求も継続され、電源技術、部品選定、回路設計のさらなる洗練により、ハイレゾ音源の持つ情報を余すことなく引き出す製品が開発されることでしょう。環境負荷低減への意識の高まりから、リサイクル可能な素材の使用や、長寿命化設計なども重視されるようになるかもしれません。

ネットワークオーディオとの融合も一層進み、アンプ自体がストリーミングサービスに直接アクセスしたり、スマートスピーカーと連携したりする機能が標準となる可能性もございます。このように、パワーアンプは、単なる信号増幅器としてだけでなく、多様なデジタル技術と融合し、よりインテリジェントでパーソナルなオーディオ体験を提供する中核デバイスへと進化していくことでしょう。