電力・ユーティリティ向けMLCC市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

電力・公益事業向けMLCC市場レポートは、誘電体タイプ(クラス1およびクラス2)、ケースサイズ(201、402、603、1005など)、電圧(低電圧、中電圧、高電圧)、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

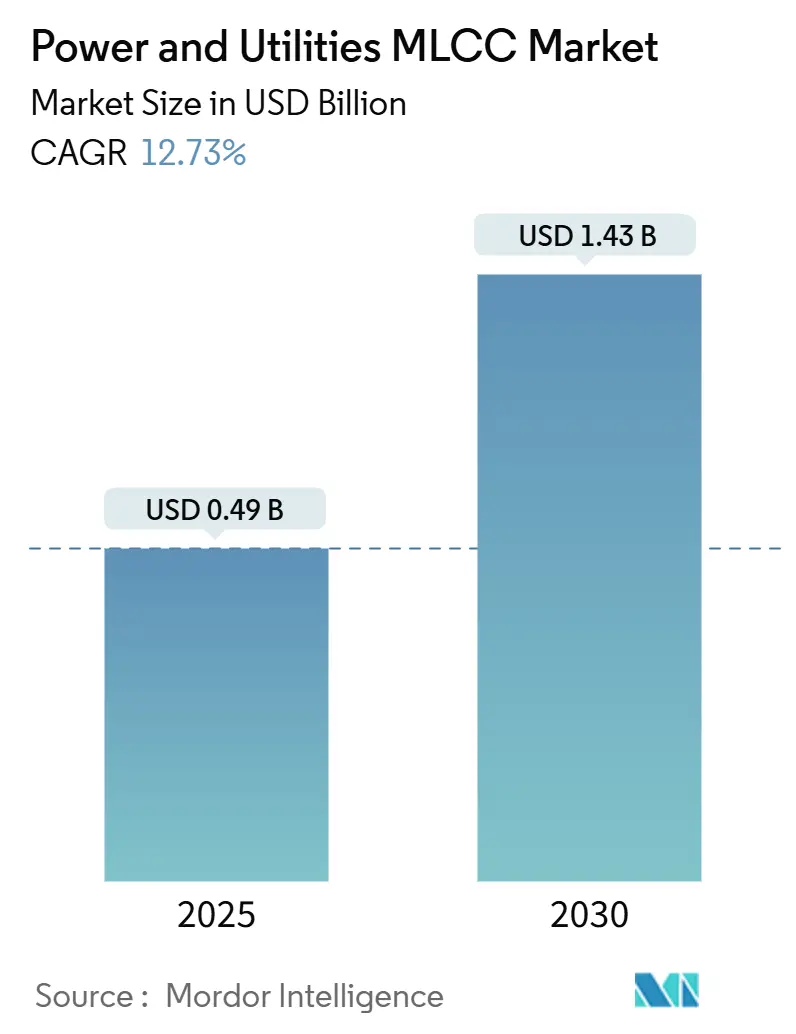

「パワー・ユーティリティMLCC市場規模・シェア分析レポート」は、2025年から2030年までの成長トレンドと予測を提供しています。本市場は、2025年に0.79億米ドルと評価され、2030年には1.43億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.73%と見込まれています。この成長は、送電網の近代化、再生可能エネルギーの統合、高度な計測インフラへの大規模な設備投資によって牽引されています。

市場概要

電力およびユーティリティ分野における積層セラミックコンデンサ(MLCC)市場は、広範な温度変動や電気的過渡現象に耐えうる高信頼性部品への持続的な需要に支えられています。ユーティリティ企業は、重要な制御回路にClass 1誘電体を指定しており、小型化のトレンドは402サイズ以下のケースへの移行を促し、自動組み立てを支援しています。高純度セラミック粉末の供給源が限られているため、供給状況は逼迫しており、日本の既存メーカーが価格決定力を持っています。また、変電所やインバータ環境において、従来のフィルムコンデンサからセラミック代替品への移行が加速しており、地域全体で技術代替の勢いが増しています。

主要な市場動向と洞察

促進要因:

* スマートグリッドインフラの普及: 高度な計測インフラ、配電自動化、自己修復型ネットワークへのユーティリティ投資は、電磁ノイズや85°Cを超える周囲温度に耐えるMLCCを必要とします。Class 1部品は、グリッドコントローラが必要とする静電容量の安定性を提供し、誤作動を防ぎます。再閉路器やフィーダー監視装置に組み込まれたIoTセンサーも、デバイスあたりのコンデンサ数を増加させています。IEEEの相互運用性標準は、湿度や電圧過渡現象全体で性能を維持するセラミック技術への移行を促しており、厳しい認定サイクルに起因するプレミアム価格が市場に利益をもたらしています。

* 再生可能エネルギー設備の急増: ユーティリティ規模の太陽光インバータや洋上風力コンバータは、部品を急速な温度サイクルや塩害にさらし、リップル電流耐性や低ESR性能の基準を引き上げています。100 kHz以上で動作するSiCスイッチの採用は、DCリンクやスナバ位置に超低ESL MLCCを必要とします。年間300 GWの再生可能エネルギー容量の追加は、MLCC市場にとってかなりの量的な増加を意味します。

* 電力変換装置における高電圧MLCCの需要増加: 1 kVを超えるインバータDCバス電圧には、誘電体強度が強化されたコンデンサが必要であり、MLCCメーカーはチタン酸バリウムの配合を微調整しています。ワイドバンドギャップ半導体は、設計者がより小さなフットプリントとより優れた熱効率を目指すにつれて、このトレンドを増幅させます。IEC 61800規格に基づく認証は、ユーティリティの予算をセラミック採用に開放し、収益プールを拡大しています。

* エネルギー効率と電化に対する政府のインセンティブ: 米国のインフラ投資・雇用法は、送電網のアップグレードに650億米ドルを割り当てており、MLCCを搭載した制御リレー、センサーノード、充電ステーションの即時調達を促進しています。欧州全体での同様のインセンティブは、Class Aエネルギーラベルに合格できる高効率開閉装置を奨励することで、コンデンサ需要を加速させています。国内コンテンツ規則も北米での生産能力増強を促し、地域的な供給の回復力を強化しています。

* フィルムコンデンサからセラミックベースの代替品への移行: 高温アプリケーションを中心に、世界的にフィルムコンデンサからセラミックコンデンサへの置き換えが進んでいます。

* SiC/GaNパワーエレクトロニクスの台頭: 超高周波MLCCの需要を喚起しており、北米、欧州、日本を中心に長期的な影響が見込まれます。

抑制要因:

* 高純度セラミック粉末のサプライチェーン制約: チタン酸バリウム原料は制御された粒子形態を必要とし、認定された供給を提供するアジアのベンダーはごく少数です。環境許可が生産能力の追加を遅らせ、コンデンサ生産スケジュール全体に波及するリードタイムの延長を引き起こしています。ユーティリティ企業はこれを戦略的リスクと認識し、二重調達を推進していますが、他の場所で粉末品質を再現することは依然として困難であり、MLCC市場の成長率を圧迫しています。

* 原材料費の変動によるMLCC価格の不安定性: パラジウムやニッケルなどの電極金属は商品取引所で取引されており、価格変動は長期契約の予算編成を妨げます。日本円と米ドルの間の為替変動も予測をさらに複雑にしています。MLCC価格が上昇すると、一部のユーティリティOEMはUPSや制御電源用にポリマーコンデンデンサなどの代替品を検討する可能性があります。

市場機会:

* 自動車エレクトロニクスにおける需要の拡大: ADAS(先進運転支援システム)、EV(電気自動車)、インフォテインメントシステムの進化に伴い、車載用MLCCの需要は飛躍的に増加しています。特に、高温・高信頼性が求められる環境下での使用が増加しています。

* 5G通信インフラの展開: 5G基地局や関連機器の構築は、高周波特性に優れたMLCCの新たな市場を創出しています。小型化と高効率化が求められる中で、MLCCは不可欠な部品となっています。

* IoTデバイスとウェアラブル技術の普及: 小型・軽量で高性能なMLCCは、IoTデバイスやウェアラブル機器の普及に伴い、その需要を拡大させています。これらのデバイスは、限られたスペースで高い性能を発揮する必要があるため、MLCCの小型化と高容量化が引き続き重要となります。

市場セグメンテーション:

* タイプ別:

* 高容量MLCC: 電源回路やデカップリング用途で広く使用され、特にデータセンター、EV、産業機器での需要が高まっています。

* 高周波MLCC: 5G通信、レーダー、RFモジュールなど、高速信号処理が必要なアプリケーションで不可欠です。

* 汎用MLCC: 家電製品、PC、一般的な電子機器など、幅広い用途で使用されています。

* 用途別:

* 自動車: ADAS、パワートレイン、ボディエレクトロニクス、インフォテインメントシステムなど。

* 産業機器: 産業用ロボット、FA機器、医療機器、電源装置など。

* 通信: 5G基地局、スマートフォン、ネットワーク機器など。

* 家電: テレビ、冷蔵庫、エアコン、PC、ゲーム機など。

* その他: 航空宇宙、防衛、エネルギー関連など。

主要企業:

MLCC市場は、少数の大手企業によって支配されており、技術革新と生産能力の拡大が競争優位性を確立する上で重要です。主要なプレーヤーには、以下の企業が含まれます。

* 村田製作所 (Murata Manufacturing Co., Ltd.)

* TDK株式会社 (TDK Corporation)

* 京セラ株式会社 (Kyocera Corporation)

* サムスン電機 (Samsung Electro-Mechanics)

* 太陽誘電株式会社 (Taiyo Yuden Co., Ltd.)

* KEMET Corporation (Yageoの子会社)

* Vishay Intertechnology, Inc.

* Walsin Technology Corporation

* Darfon Electric Co., Ltd.

* その他

これらの企業は、研究開発への大規模な投資を通じて、より小型で高容量、高信頼性のMLCCを開発し、市場の需要に応えています。特に、自動車および5G通信分野での需要増加に対応するため、生産能力の増強とサプライチェーンの強化に注力しています。

地域別分析:

MLCC市場は、アジア太平洋地域が最大のシェアを占めており、今後もその優位性を維持すると予測されています。これは、中国、日本、韓国、台湾などの国々が主要な電子機器製造拠点であり、MLートフォン、PC、自動車エレクトロニクスなどの生産が活発であるためです。

* アジア太平洋: 世界最大のMLCC市場であり、主要な電子機器メーカーと自動車メーカーが存在します。特に中国は、国内需要の拡大と輸出の増加により、市場成長の主要な牽引役となっています。日本と韓国は、技術革新と高品質なMLCCの供給において重要な役割を担っています。

* 北米: 自動車エレクトロニクス、データセンター、産業用IoTの成長により、MLCCの需要が増加しています。特に、SiC/GaNパワーエレクトロニクス関連の需要が長期的な影響をもたらすと見られています。

* 欧州: 自動車産業、産業オートメーション、再生可能エネルギー分野での需要がMLCC市場を牽引しています。環境規制の強化とEVへの移行が、高信頼性MLCCの需要を促進しています。

* 南米、中東・アフリカ: これらの地域では、電子機器製造のインフラがまだ発展途上であるため、市場規模は比較的小さいですが、経済成長とデジタル化の進展に伴い、緩やかな成長が期待されています。

結論:

MLCC市場は、5G通信、自動車エレクトロニクス、IoTデバイスの普及といった強力な成長要因に支えられ、今後も堅調な成長が見込まれます。しかし、高純度セラミック粉末のサプライチェーン制約や原材料費の変動といった抑制要因が、市場の成長率に影響を与える可能性があります。主要企業は、これらの課題を克服し、技術革新と生産能力の最適化を通じて、変化する市場ニーズに対応していく必要があります。特に、小型化、高容量化、高周波対応、および高温・高信頼性への要求は、今後の製品開発の主要な方向性となるでしょう。

このレポートは、電力・公益事業向けMLCC(積層セラミックコンデンサ)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の機会に至るまで、多岐にわたる情報が網羅されています。

市場の概要と成長予測

電力・公益事業向けMLCC市場は、2025年から2030年にかけて年平均成長率(CAGR)12.73%で成長すると予測されており、堅調な拡大が見込まれています。誘電体タイプ別では、高い温度安定性を持つClass 1デバイスが2024年に市場シェアの62.70%を占め、需要を牽引しています。電圧別では、SiC(炭化ケイ素)デバイスを採用するユーティリティスケールインバータが500Vを超える動作電圧を要求するようになり、強化されたセラミックコンデンサの必要性が高まっていることから、高電圧MLCCへの注目が高まっています。地域別に見ると、北米がグリッド更新への資金投入と国内コンテンツ規制に後押しされ、14.79%という最速のCAGRで成長すると予測されています。

市場の促進要因

市場の成長を促進する主な要因は多岐にわたります。第一に、スマートグリッドインフラの導入が世界的に拡大しており、これに伴いMLCCの需要が増加しています。第二に、再生可能エネルギー設備の設置が急増しており、特に太陽光発電や風力発電システムでは高信頼性のMLCCが不可欠です。第三に、電力変換装置における高電圧MLCCの需要が増加しています。これは、エネルギー効率の向上と電力密度の高まりに対応するためです。第四に、エネルギー効率と電化を促進するための政府のインセンティブや政策が、市場の拡大を後押ししています。第五に、高温変電所などの過酷な環境下で、フィルムコンデンサからセラミックベースのコンデンサへの移行が進んでおり、MLCCの採用が加速しています。最後に、SiC/GaN(炭化ケイ素/窒化ガリウム)パワーエレクトロニクスの出現が、超高周波MLCCの需要を喚起しています。これらの新しい半導体材料は、より高い周波数と温度での動作を可能にし、MLCCに新たな性能要件をもたらしています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。最も顕著なのは、高純度セラミック粉末のサプライチェーンにおける制約です。原材料の供給源が限られているため、リードタイムが延長し、短期的な供給成長が抑制される可能性があります。また、原材料費の変動によりMLCCの価格が不安定になることも、市場の課題となっています。さらに、ニッチなユーティリティUPS(無停電電源装置)システムにおいて、ポリマーコンデンサの採用が加速していることも、MLCC市場にとって代替品の脅威となっています。加えて、チタン酸バリウム廃棄物処理に関する環境規制も、製造コストやプロセスに影響を与える可能性があります。

市場のセグメンテーションと分析

レポートでは、市場が詳細にセグメント化され、分析されています。誘電体タイプではClass 1とClass 2、ケースサイズでは201、402、603、1005、1210などの多様なサイズ、電圧では低電圧(100V以下)、中電圧(100~500V)、高電圧(500V超)、MLCC実装タイプではメタルキャップ、ラジアルリード、表面実装といった区分で市場が評価されています。地域別では、北米(米国、その他)、欧州(ドイツ、英国、その他)、アジア太平洋(中国、インド、日本、韓国)といった主要地域が詳細に分析されており、各地域の市場特性や成長ドライバーが明らかにされています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。京セラAVXコンポーネンツ、村田製作所、サムスン電機、太陽誘電、TDK、Vishay Intertechnology、Yageo Corporation、KEMET Corporation、パナソニックインダストリーなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。これにより、市場の主要プレイヤーとその競争戦略が明確に理解できます。

調査方法論と市場機会

本レポートは、MLCC市場を深く理解するために、生産データ、デバイス指標、将来予測、リードタイム、原材料価格、自動車販売、家電販売、EV販売などの主要変数を特定し、これらを基に堅牢な市場モデルを構築するボトムアップアプローチを採用しています。100万以上のデータポイントを追跡し、広範な一次調査専門家による検証を経て、高い信頼性を持つ分析結果を提供しています。また、市場機会と将来展望についても分析されており、未開拓分野や未充足ニーズの評価を通じて、今後の成長ポテンシャルが示されています。

このレポートは、電力・公益事業向けMLCC市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、および関連業界の意思決定者にとって不可欠な洞察を提供するものです。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートグリッドインフラの導入拡大

- 4.2.2 高信頼性MLCCを必要とする再生可能エネルギー設備の急増

- 4.2.3 電力変換装置における高電圧MLCCの需要増加

- 4.2.4 エネルギー効率と電化に対する政府のインセンティブ

- 4.2.5 高温変電所におけるフィルムコンデンサからセラミックベースコンデンサへの代替への移行

- 4.2.6 SiC/GaNパワーエレクトロニクスの出現による超高周波MLCC需要の誘発

-

4.3 市場の阻害要因

- 4.3.1 高純度セラミック粉末のサプライチェーン制約

- 4.3.2 原材料費の変動によるMLCC価格の変動

- 4.3.3 ニッチなユーティリティUPSシステムにおけるポリマーコンデンサの採用加速

- 4.3.4 チタン酸バリウム廃棄物処理に関する環境規制

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

-

5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

-

5.3 電圧別

- 5.3.1 低電圧 (100 V以下)

- 5.3.2 中電圧 (100 – 500 V)

- 5.3.3 高電圧 (500 V超)

-

5.4 MLCC実装タイプ別

- 5.4.1 メタルキャップ

- 5.4.2 ラジアルリード

- 5.4.3 表面実装

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

6. 競合情勢

- 6.1 世界のその他の地域

- 6.2 市場集中度

- 6.3 戦略的動き

- 6.4 市場シェア分析

-

6.5 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.5.1 Kyocera AVX Components Corporation (Kyocera Corporation)

- 6.5.2 Maruwa Co., Ltd.

- 6.5.3 Murata Manufacturing Co., Ltd.

- 6.5.4 Nippon Chemi-Con Corporation

- 6.5.5 Samsung Electro-Mechanics Co., Ltd.

- 6.5.6 Samwha Capacitor Group

- 6.5.7 TAIYO YUDEN Co., Ltd.

- 6.5.8 TDK Corporation

- 6.5.9 Vishay Intertechnology, Inc.

- 6.5.10 Walsin Technology Corporation

- 6.5.11 Würth Elektronik GmbH and Co. KG

- 6.5.12 Yageo Corporation

- 6.5.13 KEMET Corporation

- 6.5.14 Panasonic Industry Co., Ltd.

- 6.5.15 Shenzhen Sunlord Electronics Co., Ltd.

- 6.5.16 Fenghua Advanced Technology Holding Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電力・ユーティリティ向けMLCC(積層セラミックコンデンサ)は、電力インフラや各種ユーティリティ設備において、その安定稼働と効率的な電力変換を支える極めて重要な電子部品です。MLCCは、誘電体を挟んだ複数の電極層を積層し、一体焼成することで製造されるコンデンサであり、小型ながら高容量、高周波特性、高信頼性を実現します。電力・ユーティリティ分野では、特に高電圧、大電流、高温、振動といった過酷な環境下での長期信頼性が求められるため、一般的な民生品とは異なる厳しい要件を満たすMLCCが不可欠となります。これらは、電力の安定供給、再生可能エネルギーの効率的な利用、スマートグリッドの構築など、現代社会の基盤を支える上で欠かせない存在です。

この分野で使用されるMLCCには、その用途に応じて様々な種類が存在します。誘電体の種類によって大きく分類され、温度による容量変化が小さいC0G/NP0特性を持つものは、共振回路やタイミング回路など、高い精度が求められる用途に用いられます。一方、X5R、X7R、X8Rといった高誘電率系のものは、デカップリング、平滑、エネルギー貯蔵など、大容量が必要な用途に広く採用されます。特に電力用途では、高耐圧化が求められるため、誘電体層の厚みを最適化したり、複数の素子を直列に接続したアレイタイプが用いられることもあります。また、機械的ストレスによるクラックを防ぐために、ソフトターミネーション(柔軟な外部電極)構造を持つ製品や、高周波特性を向上させるための低ESL(等価直列インダクタンス)構造を持つ製品も開発されています。パッケージサイズも、小型の表面実装タイプから、より堅牢な大型タイプまで多岐にわたります。

電力・ユーティリティ向けMLCCの用途は非常に広範です。再生可能エネルギー分野では、太陽光発電のパワーコンディショナや風力発電のインバータにおいて、DC-DCコンバータの平滑回路、MPPT(最大電力点追従)制御回路、系統連系インバータのフィルタ回路などに使用されます。スマートグリッドにおいては、電力監視システム、スマートメーター、通信モジュール、制御ユニットなど、多岐にわたる電子機器の安定動作に貢献します。また、電気自動車(EV)の充電インフラでは、高出力・高電圧に対応した充電器内部の電力変換回路やフィルタ回路に不可欠です。産業用電源や無停電電源装置(UPS)においても、高効率化と高信頼性を実現するために重要な役割を担っています。さらに、送配電網の監視・制御システム、保護リレー、エネルギー貯蔵システム(ESS)のバッテリー管理システム(BMS)など、電力インフラのあらゆる局面でその性能が活用されています。

関連技術としては、まずパワー半導体との連携が挙げられます。SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の普及により、電力変換器のスイッチング周波数が高まり、MLCCにはより高周波での低損失特性や低ESLが求められています。また、インダクタやトランスといった磁性部品と組み合わせて、高効率なLCフィルタや共振回路を構成します。制御ICやマイクロコントローラは、MLCCが組み込まれた電力変換回路や制御回路の頭脳として機能します。さらに、過酷な環境下での使用に耐えるための堅牢なパッケージング技術や、熱設計技術も重要です。近年では、回路設計の最適化や信頼性評価のために、高度なシミュレーション技術も不可欠となっています。これらの技術が複合的に作用することで、電力・ユーティリティ分野の要求に応える高性能なシステムが実現されます。

市場背景としては、世界的な脱炭素化の流れとカーボンニュートラル目標の達成に向けた取り組みが最大の推進力となっています。再生可能エネルギーの導入拡大、スマートグリッドの構築、EV充電インフラの整備、そして老朽化した電力インフラの更新需要が、電力・ユーティリティ向けMLCC市場の成長を牽引しています。特に、電力の安定供給と効率的な利用に対する要求は年々高まっており、これに伴い、MLCCにはさらなる高信頼性、高効率化、小型化、そして高温・高電圧対応が求められています。一方で、原材料価格の変動、サプライチェーンの安定性確保、そしてコスト競争力の維持といった課題も存在します。しかし、エネルギー転換という大きな潮流の中で、MLCCは電力システムの「縁の下の力持ち」として、その重要性を増していくことは間違いありません。

将来展望としては、電力・ユーティリティ向けMLCCは、今後も持続的な成長が見込まれます。特に、より高効率でコンパクトな電力変換器の需要が高まる中で、MLCCにはさらなる高耐圧化、大容量化、低ESL化、そして高温動作保証が求められるでしょう。新しい誘電体材料の開発や、積層技術の進化により、これらの要求に応える製品が次々と登場すると考えられます。また、部品の複合化やモジュール化が進み、MLCCが他の受動部品や能動部品と一体化されたソリューションとして提供されるケースも増える可能性があります。AIやIoT技術の電力システムへの統合が進むにつれて、よりインテリジェントで自律的な電力網を支えるための、高精度かつ高信頼性のMLCCの需要も高まるでしょう。環境負荷低減への意識の高まりから、製造プロセスにおける環境配慮や、リサイクル可能な材料の使用なども、今後の重要な開発テーマとなると考えられます。電力・ユーティリティ向けMLCCは、エネルギーの未来を形作る上で、その進化を止めることはありません。